マンションの住み替えとは、現在住んでいるマンションを売却して新しい住居に引っ越すことを指します。マンションの住み替えには、先に現居の売却をしてから新居を探す「売り先行」と、先に新居の購入をしてから現居の売却をする「買い先行」があります。売り先行には「購入時に資金的なムリが生じにくい」「新居購入のための資金計画が確実になる」というようなメリットがある一方、買い先行には「仮住まいが不要で、引越しは1回で済む」「新居探しに時間をかけやすい」というようなメリットがあります。

しかし、住宅ローンが残っている場合、売却価格によっては「オーバーローン」に陥る可能性もあり、住宅ローンの残高も考慮して売り先行なのか、買い先行なのかを考える必要があります。

この記事では、マンション売却からの住み替えをスムーズに進めるための基礎知識を解説します。

自宅売却の方法と流れとは?自宅を早く・高く売る方法と売れないときの対処法

記事の目次

- 1. 住み替えには、売り先行(先に売却)と買い先行(先に購入)の2種類がある

- 2. マンションの住み替えタイミングで注意すべきこと

- 3. 住み替えのために動き始めるべき時期

- 4. 住み替え時はローン残高を必ず確認しよう!

- 5. 住み替えの第一歩は、信頼できる不動産仲介会社を見つけること

- 6. 住み替え先はマンション・一戸建てどっちがいい?メリットと注意点

- 7. マンションと一戸建て、どっちが向いている?

- 8. 少しでも早く高く売却するためのポイント

- 9. 住み替え時はローン残高を必ず確認しよう!

- 10. ホームステージングでモデルルームのようにする手も

- 11. 住み替えに必要な費用

- 12. 買い替えで利用できるローンの種類と注意点

- 13. 【節税】住み替えでトクした場合・損した場合に活用できる税制

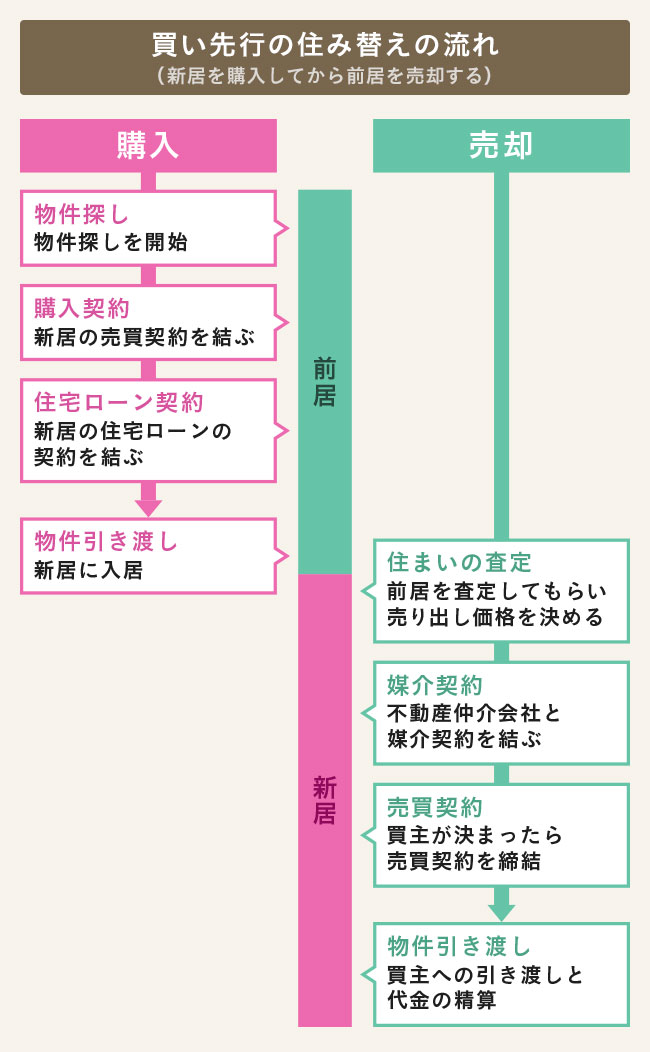

住み替えには2種類の流れ(売り先行・買い先行)がある

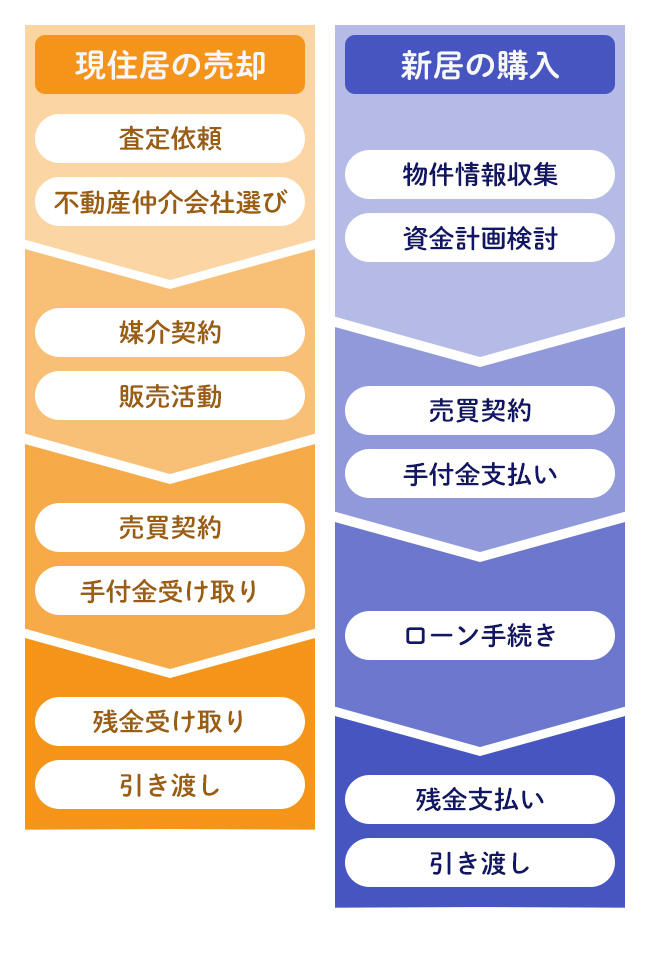

住まいを買い替える場合、下図のように現住居の売却と新居の購入を同時並行で進め、現住居を引き渡したすぐあとに新居の引き渡しを受けるのが理想形です。

売却の場合でも購入の場合でも、物件の引き渡し時に手付金を除いた残額を清算します。

前の住まいを引き渡してすぐに新居の引き渡しを受けられれば売却代金を購入資金に充てられますし、仮住まいが不要になるのでムダな住居費が発生しません。

しかし、現実には、売却・購入の引き渡しは、なかなかタイミングを合わせられません。

「売り(売却)先行」か、「買い(購入)先行」のいずれかになるケースが大半なのです。

以下では、売り先行・買い先行のメリット・デメリットを紹介するので、自身の都合や希望に、より適したほうを選んでください。

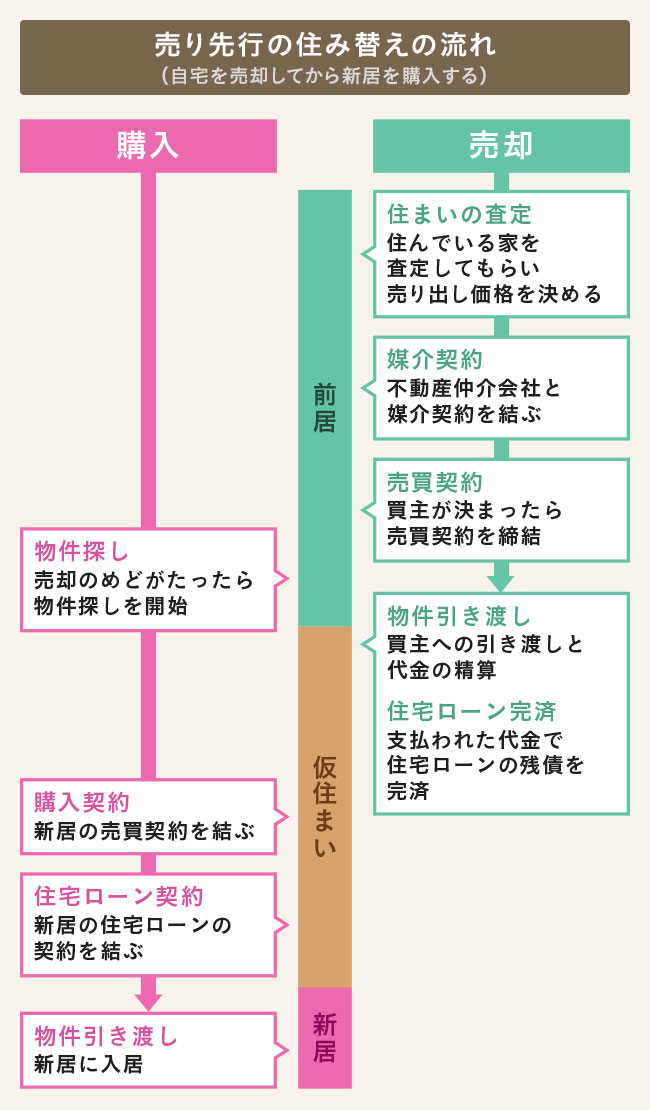

現住居の売却を先行する「売り先行」

売り先行とは、現在住んでいる不動産の売却を先に行い、売却の目途がついたときや売却後に新居を購入する住み替え方法です。

売却を先行させると、売却代金を受け取ってから購入代金を支払うことになるため、資金面でムリが生じません。

また、買主と売買契約を結んでから新居の選定・絞り込みに臨めば、すでに売却金額が確定しているので、より確実な資金計画を立てられます。

半面、現住居を明け渡してから新居に入居できるようになるまで、空きが生じるため、その間の仮住まいが必要になります。

賃貸住宅に住む場合は賃料がかかりますし、新居探しに時間がかかると、そのぶん賃料負担が増えてしまいます。

また、現住居から仮住まいへ、仮住まいから新居へと、引越しが2回になり、コストや労力が余計にかかります。

| 売り先行のメリット | ・購入時に資金的なムリが生じにくい ・新居購入のための資金計画が確実になる |

|---|---|

| 売り先行のデメリット | ・仮住まいが必要で、賃貸に入る場合は賃料がかかる ・新居探しに時間がかかるほど、賃料負担が増す ・引越しが2回になり、コストや労力が余計にかかる |

住みながら家を売る「売り先行」のメリット・デメリット、注意点を解説

住み替えとは?売り先行・買い先行の流れやメリット・デメリット、住み替えの注意点を解説

新居の購入を先行する「買い先行」

買い先行は、新居の購入後に、これまで住んでいた不動産を売却する方法です。

購入を先行させる場合は、新居の引き渡し時期が判明してから売却計画を立てられるので、仮住まいが不要になり、引越しを1回で済ませられます。

買い替えの理由にもよりますが、基本的には新居探しに時間をかけられるので、満足いく住まいを見つけられる可能性が高まる点もメリットといえます。

半面、新居の売買契約を結ぶ時点では、現住居の売却金額が確定していないケースが多くなります。

不動産仲介会社に査定を依頼すれば目安はつかめますが、売却時に値引き交渉を受けるなどで、売却額が想定を下回ると、新居購入のための資金計画が狂う恐れがあります。

また、新居の引き渡し日が、現住居の引き渡し日より前になると、売却代金を受け取る前に購入代金を支払う必要が生じます。

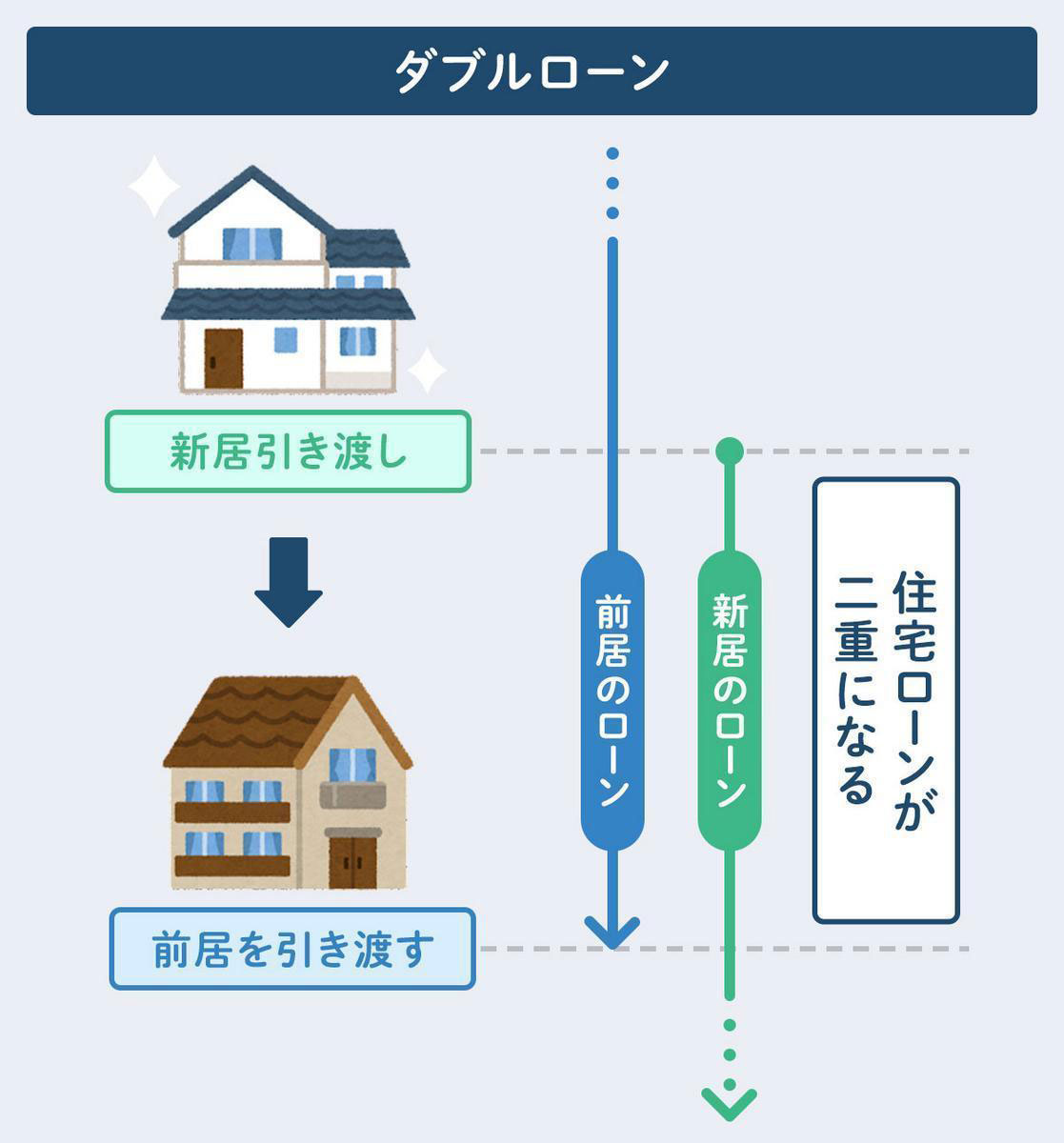

さらに、引き渡しのタイミングによっては、前住居と新居の住宅ローンを二重に返済する必要が出ることも考えられます。

資金不足を補うために「つなぎ融資」を活用する手がありますが、新居購入のための住宅ローンとは別に借り入れることになるため、手数料などが余計にかかってしまいます。

| 買い先行のメリット | ・仮住まいが不要で、引越しは1回で済む ・新居探しに時間をかけやすい |

|---|---|

| 買い先行のデメリット | ・想定した売却金額を下回る恐れがある ・売却代金を受け取る前に購入代金を支払う必要がある ・タイミングによっては二重にローン返済する必要が生じる |

住まいを売りに出したからといって、すぐに買い手が見つかるとは限りません。

また、売却までのスケジュールにあまり余裕がないと、買い手に値引き交渉の材料にされてしまうこともあります。

以下で、どれくらい余裕を見るべきかについて説明していきます。

売却は「期限があって猶予が短い」と不利に

立地や築年数など、所有しているマンションの諸条件にもよりますが、売却期間は基本的に半年見ておきたいところです。

例えば、年末近くになってから「子どもの進学に合わせて来年の3月中に住み替えたい」と思い立ったケースを考えてみます。

そもそも、動かせない期限がある上にスケジュールにあまり余裕がないので、購入希望者からの値下げ交渉に対応せざるを得なくなったり、購入希望者を集めるために自ら値下げに踏み切ることになったりと、思うような価格で売却できなくなる可能性が高まります。

そのため、期限があるなら、できるだけ早めに動き始めて不要な値下げを避けるようにしましょう。

家の買い替え完全ガイド!タイミング・費用・注意点をわかりやすく解説

マンションの住み替えタイミングで注意すべきこと

住み替えの検討は、転職や入進学による通勤・通学環境が変わったタイミングが多いと言われています。

また、今住んでいる家の広さや部屋数など、現在の住まいへの不満が出てきた場合にも住み替えが検討されるでしょう。

特に、結婚や子育てなどのライフプランの変化で、今住んでいる家が「狭い」と感じるようになったときに、住み替えを考えたことがある人もいるのではないでしょうか。

ここでは、こうした住み替えの目的・理由を踏まえ、どのようなタイミングで住み替えを検討するとよいのかを解説します。

5年以内の売却は税率が高くなることに注意

不動産を売却する場合、一般的には築浅であるほど高額で売れますが、購入後5年以内の売却は控えたほうがよいでしょう。

その理由は、購入後の年数が5年以内で売却した場合、売却によって得た利益(譲渡所得)に課せられる税率が高くなるためです。譲渡所得には住民税と所得税(復興特別所得税を含む)が課税されます。

この税率は「短期譲渡所得」と「長期譲渡所得」どちらであるかによって決まり、売却した年の1月1日時点の所有期間が5年以下であれば短期譲渡所得、5年を超えていれば長期譲渡所得です。

【短期譲渡所得】

譲渡所得×39.63%(所得税30%+復興特別所得税0.63%+住民税9%)

【長期譲渡所得】

譲渡所得×20.315%(所得税15%+復興特別所得税0.315%+住民税5%)

※復興特別所得税の税率は2.1%で、これを所得税に乗じた値となる

それぞれの所得の住民税・所得税の税率を比べると、いずれの税に対しても短期譲渡所得は長期譲渡所得の約2倍となります。

高く売れても手元に残る資金が少なくなる可能性があるのです。

不動産売却時の譲渡所得税とは? 申告手続きや計算方法、控除・節税の方法を解説

不動産の短期譲渡所得と長期譲渡所得の税率の違いは?利用できる控除と特例も紹介

希望の住み替え期日から7カ月以上確保したい

「●月までに住み替えを完了したい」などの期限があって、不動産仲介会社とのやりとりが初めてという場合は、販売活動のための期間以外に、会社選びの期間として1カ月余計に見ておくといいでしょう。

つまり、販売活動に充てたい半年に1カ月をプラスして、期限の7カ月前から動き始めたいところです。

新築マンションや中古マンション&リノベの場合は、入居可能日にも注意

現住居の売却だけでなく、新居の物件種別によっては、入居可能日にも注意が必要です。

新築マンションの場合、工事中から販売が開始されるため、売買契約を結んでから入居できるようになるまで1年以上かかることも少なくありません。

また、購入するのが中古マンションでも、リノベーションを施す場合、工事を始められるのは引き渡し後になりますから、購入代金を支払えばすぐに入居できるわけではありません。

どのような住まいに買い替えたいのか、ある程度イメージを固めてから、現住居の引き渡し予定時期を定めて売却活動を始めるようにしましょう。

住み替えのために動き始めるべき時期

【前提】年度末の2~3月はマンションが売れやすい時期

ライフスタイルが変わる新年度に合わせて、4月までに新居を決定したい方は、ほかのシーズンよりも多い傾向があります。

そのため、年度末の2~3月はマンションが売りやすい時期になっており、このタイミングで売却を開始できるよう早くから準備をしておくのが理想的です。

また、不動産の売却は売却期間が長くなるほど、売り出し価格よりも成約価格が下回る傾向があります。これは、不動産が売れやすくなるよう売り出し価格を下げていくからです。

売却開始から3カ月が、価格を維持したまま売却できる1つの節目だといわれています。

3カ月以内での売却を目指すために、12月末には売却を開始できるように準備を始めましょう。

マンションの売り時はいつ!? 売却の相場とタイミング・時期を解説

ライフスタイルの変化に合わせて

転職や進学、結婚など、生活環境が変わるようなライフイベントが発生したときは、住み替えに適したタイミングといえるでしょう。

また、実家を相続した場合など、現在の住まいに加えて、ほかの不動産を所有することになったときも住み替えを考えるタイミングになります。

この場合、実家へ住まいを移す、実家を売却して住み替え先を探すなど、さまざまな住み替えのケースが考えられるでしょう。

大規模修繕のタイミングで

住み替えに適した意外なタイミングとして挙げられるのが、マンションの大規模修繕直後のタイミングです。

大規模修繕で共用部分を修繕することで、外壁がきれいになったり、設備が新しくなったりします。その結果、資産価値の向上により売却価格が高くなるといった効果が期待できるため、住み替えに適したタイミングなのです。

大規模修繕の内容や修繕後の売却などは、以下の記事で詳しく解説しています。マンションからの住み替えを考えている方は、ぜひ以下の記事も参考にしてみてください。

住み替え時はローン残高を必ず確認しよう!

現在の住まいの住宅ローンが残ったまま住み替えをすると、ダブルローンの状況に陥る可能性があります。

ダブルローンとは、2軒以上の住宅ローンを同時に借りている状態を指した言葉です。

住み替えでは、現在の住まいと新居、それぞれで住宅ローンを借りたことでダブルローンが発生することがあります。

ダブルローンには高い返済能力が求められるため、通常の住宅ローンよりも審査が厳しくなるといわれています。

さらに、毎月の返済額が多くなり、生活を圧迫してしまうなどのデメリットがあるため、なるべくダブルローンを避けて新居を購入しましょう。

ダブルローンと住み替えローンの違い

住み替えローンは、現在の住まいの住宅ローンの残りと新居の住宅ローンを1つにまとめるものです。

2軒分でも住宅ローンは1つという点で、ダブルローンとは異なります。

一本化することで2つの住宅ローンを同時に返済することがなくなり、返済に対する窓口も一本化することができます。

住み替えローンの特徴やダブルローンとの違いは、下記の記事でより詳しく解説していますので、ぜひこちらも併せて確認してください。

住み替えローンとは?住み替えローンの手続き方法と売却活動の注意点をシミュレーションを交えて解説

ダブルローンとは?住み替え時の住宅ローン借り入れで注意すべきポイント

「住宅ローンがあるけど引っ越したい」を解決!売却できる?住み替えの選択肢と注意点

住み替えの第一歩は、信頼できる不動産仲介会社を見つけること

売却と購入のどちらを先にする場合でも、現住居をできるだけ高く買ってくれる買主を見つけてもらいたいことに変わりはありません。

つまり、住まいの買い替えをスムーズに進めるためには、信頼できる不動産仲介会社を見つけることが大切なのです。

以下で、不動産仲介会社とのコンタクトの取り方を紹介します。

高く・早く売却するための不動産会社選び。査定依頼の前に確認したい見極めポイント

不動産仲介会社とのコンタクトは、現住居の査定依頼で

住まいを売却する際は、信頼できる不動産仲介会社を探し出し、媒介契約を結んで買い手を探してもらうことになります。この前段階として依頼するのが、査定です。

現住居がいくらで売れそうなのかを提示してもらうのが査定。下表で示したように、「簡易査定」「訪問査定」の2種類があります。

| 簡易査定 | マンション名や号室などを伝え、近隣の取引事例をもとに概算の査定額を提示してもらう |

|---|---|

| 訪問査定 | 不動産仲介会社の営業担当者に住まいを見てもらい、現況を見た上で査定額を提示してもらう |

一括査定で複数の不動産仲介会社に査定してもらい、信頼できる会社を選定

査定は、もちろん各不動産仲介会社に個別に依頼する手もあります。

しかし、複数社の査定額を比較する上では、個別に依頼すると手間がかかります。

そこで活用したいのが一括査定です。Web上のフォームに必要事項を一度入力するだけで、自動的に複数社に依頼できます。

各社が査定額を提示してきたら、次は訪問査定を依頼。実際に住まいを見せて、よりリアルな査定額を出してもらいます。

このとき、営業担当者の人となりを見たり、査定の根拠などを説明してもらったりで、信頼できる不動産仲介会社を探すわけです。

簡易査定とは?メリット・デメリットや流れ、依頼時の注意点を解説

不動産仲介会社を選んで媒介契約を結ぶ

査定依頼を通じてコンタクトを取った不動産仲介会社のうち、「ここなら任せられそう」と思ったところと媒介契約を結び、購入希望者を募ってもらいます。

媒介契約を結ぶ上で知っておきたいのは3点です。

1点目が、不動産仲介会社に対する支払いは成功報酬で、媒介契約時点では無料だということ。

不動産仲介会社には、見つけてもらった購入希望者と正式に売買契約を結んだ時点、もしくは買主への引き渡しが完了した時点で仲介手数料を支払うことになります。

たとえ購入希望者を見つけてもらっても、金額や引き渡し時期などの条件で折り合いがつかず、契約にいたらなければ費用は発生しないと覚えておきましょう。

2点目は、契約期間は最長3カ月で、依頼する側が自由に決められるということ。

契約期間内に買主が見つからなかった場合は、同じ会社とあらためて媒介契約を結ぶこともできますし、他社に変えることも可能です。

また、媒介契約を結んだあとに、契約期間を変更することも可能です。

そして3点目が、媒介契約を結ぶ不動産仲介会社は、必ずしも1社に絞らなくてもいいということ。

媒介契約の形態には下表で示した3種がありますが、一般媒介契約の場合は、同時に複数社と契約できます。

査定依頼を通じたやりとりだけでは1社に絞り切れないという場合、まずは複数社と一般媒介契約を結び、販売活動の内容や営業担当者の姿勢などを確かめてから、信頼できる会社と専任媒介契約を選ぶという手もあります。

| 契約形態 | 複数社との契約 | 内容 |

|---|---|---|

| 一般媒介契約 | 可能 | 複数社に同時並行で販売活動を依頼できます。ただし、不動産仲介会社には販売活動の報告義務などがないため、誠実に動いてもらえているかわかりづらいというデメリットもあります |

| 専任媒介契約 | 不可 | 1社だけに販売活動してもらいます。不動産仲介会社には、不動産流通機構のシステムへの物件情報登録や、売主への活動報告義務が課せられます |

| 専属専任媒介契約 | 不可 | 1社だけに販売活動してもらいます。専任媒介契約より、さらに高い頻度での活動報告義務が課せられます。ほかの契約では、売主が自分で買い手を見つけた場合、直接売買できますが、この契約形態では、買主を誰が見つけたかを問わず仲介手数料が発生します |

住み替え先はマンション・一戸建てどっちがいい?メリットと注意点

住み替え先の候補として、マンションか一戸建て、どちらが良いのか悩んでいる方も多いでしょう。

ここでは、マンションと一戸建て、それぞれのメリットや注意点を解説します。

マンションに住み替える場合

マンションの特徴には以下のようなものがあります。

- 共用施設(エントランス・エレベーター)の充実

- セキュリティ機能が高い

- 管理体制がしっかりしている(管理人や管理会社)

これらの特徴は、基本的にマンションの機能として備わっています。一戸建てではかなえられないことが多く、こうした機能を負担なく利用できるのはマンションのメリットです。

一戸建てに住み替える場合

一戸建ての特徴には以下のようなものがあります。

- 部屋が広く部屋数が多い

- 騒音が気になりづらい

- 近隣トラブルが発生しにくい

一戸建ては、多くの場合マンションよりも面積が広く、部屋数が多いため、世帯人数が多くても窮屈感がなく余裕のある生活環境を実現できます。

また、マンションよりも隣の世帯との距離が広いため、お互いの生活音が気になったり、騒音や子どもの大声で迷惑をかける可能性が少なくなります。

マンション・一戸建てへ住み替える際の注意点

マンションと一戸建て、どちらへ住み替える場合にも押さえておきたいのが、新居の入居日程にまつわる言葉です。

特に以下の言葉の意味をしっかり把握しておく必要があります。

- 入居日:新居に住み始める(引越し)をする日

- 入居可能日:入居ができるようになる日

- 引き渡し日:残金の支払い、鍵・各種書類を受け取る日

例えば、住み替え先への入居可能日までに時間がかかる場合、入居できるようになるまで、ほかの住まいを用意しなければいけない可能性があります。

前居の引き渡し日と新居の入居可能日を調整し、仮住まい期間が発生するかどうかをきちんと把握しておくことが重要です。

また、新居をリノベーションする場合、入居可能日や引き渡し日以降に工事が始まります。工事が終わるまでは入居できないので、実質的な入居可能日は遅くなるため、引越しのスケジュールづくりには注意しましょう。

マンションと一戸建て、どっちが向いている?

マンションと一戸建て、どちらが向いているのか判断するには、住まいや不動産に対する希望や目的が基準となります。

例えば、マンションのほうが向いている場合は、おもに下記の条件に該当する人です。

- 駅近の住まいを探している

- 近所との付き合いはなるべく控えたい

- 利便性の高い街で暮らしたい

また、一戸建てのほうが向いている場合は、おもに下記の条件に該当する人です。

- 周囲の生活音などが気になる

- 閑静な住宅街に住みたい

- 庭がほしい

少しでも早く高く売却するためのポイント

「住まいの売却価格を上げようとしてもムダな努力」と思うのは間違いです。

購入希望者の下見に備え、掃除や整理整頓などを心がけるだけでも、より早く高く売れる可能性が高まります。

以下で、特に注力したいポイントを紹介します。

荷物を減らして、室内はスッキリきれいに

現住居で生活しながら買い手を探す場合、居住中に購入希望者を下見に案内することになります。

不動産業界の関係者と違い、一般の人は見た目の印象が判断に大きく影響します。

売却を決めた時点で、できるだけ荷物を減らし、室内はスッキリさせておきましょう。

特に、キッチンや洗面所などの水まわりスペースには生活感が出やすく、印象を損ねがちです。念入りに掃除した上で整理整頓しておくといいでしょう。

また、設備機器を交換・修繕している場合は、その履歴を整理しておきましょう。

後々のメンテナンスに役立つだけでなく、これまで大切に住んできたことのアピールにもなります。

見せない場所をつくらず、下見時は外出するのがベター

「ここだけは見せたくない」という場所があると、下見する側が不信感を抱きやすくなってしまいます。基本的に、すべてオープンにしましょう。

また、下見時に売主が在宅していると、購入希望者は気兼ねしてしまうものです。

納得いくまでチェックできなければ、なかなか購入を決意できませんから、下見の予約が入ったら、その時間帯は外出するように心がけましょう。

なお、玄関は下見時に最初に目に入る部分です。

履物などでゴチャゴチャしていると、室内を見るときにも悪いイメージを引きずってしまいます。

日常的に何も置かないようにするのは難しいかもしれませんが、下見時には履物類を片付けるように心がけましょう。

不動産売却時の内見(内覧)のコツとは? 家を高く売る方法を売却のプロが解説

ハウスクリーニングを施すかどうかは、不動産仲介会社と相談してから

きれいにしておいたほうが購入希望者に好印象を抱いてもらいやすくなるのは確かですが、ハウスクリーニングを導入したからといって、そのコストを売却価格でカバーできるとは限りません。

また、リフォームやリノベーション前提で物件を探している購入希望者もいます。

その場合、コストをかけて手を入れてもムダになってしまいますし、むしろそのぶん値引いてあげたほうが、買う側にとってもメリットになります。

現況や市況によっても判断が変わってくるので、独断で決めず、媒介契約している不動産仲介会社に相談してみましょう。

ハウスクリーニングの料金相場、費用は?業者選びのコツ、売却時の注意点【一戸建て】【マンション】

ホームステージングでモデルルームのようにする手も

先に新居や仮住まいに転居していて、売却住戸が空室になっている場合は、ホームステージングを施すという手もあります。

ホームステージングとは、瀟洒(しょうしゃ)な家具やファブリックで住まいを演出する手法のことです。

新築マンションのモデルルームのようになるので、当然、購入希望者が見学した際には印象が良くなります。

不動産仲介会社によっては、サービスの一環として実施しているところがあるので、会社選びの際に調べてみましょう。

不動産売却時のホームステージングは必要?メリット・デメリットや依頼の流れについて解説

さらなる住み替えも視野に入れるなら新居選びでは資産性を重視

新居に買い替えたあとも、さらに住み替える可能性があるという人もいらっしゃるでしょう。

この点を踏まえるなら、できるだけ価値を高く維持し、将来、売ることになったときに、すぐに買い手がつくような物件を新居として選んでおきたいものです。

以下で、資産性を高く維持できる物件のポイントをご紹介します。

立地

不動産の価値の大半は、立地で決定づけられます。

オフィスや商業施設などが集中している都心部などに出やすいエリアで、最寄駅からは複数の鉄道路線を利用できるようなところほど、売却時に有利になります。

また、最寄駅から物件までは、徒歩5分以内だと市場での人気が高まります。

購入時に「駅から徒歩12分でも自分は気にしない」と思っていても、売却する際には命運が大きく変わりかねません。

「徒歩5分以内」をベストと考え、妥協しても「徒歩10分以内」を上限にする人が多いことも覚えておきましょう。

マンションの規模

市場では、総戸数が数百戸規模のマンションが人気を集めています。

理由として、小規模物件より大規模物件のほうが共用施設・サービスが充実していて、1住戸当たりの管理費や修繕積立金が低めに抑えられるからです。

再開発

周辺の道路や商業施設なども含めた大規模再開発は、利便性や快適性、安全性などが大幅に向上します。

再開発にともなって誕生したマンションは、資産価値を高く維持する可能性が高いため、中古市場でも人気を集めやすくなります。

人気の街

SUUMOでも実施していますが、雑誌やテレビで「住みたい街」として取り上げられることの多いエリアの住まいは、やはり市場で人気を集めやすくなります。

自身が求める住環境と合致するなら、ぜひ検討してみましょう。

間取りや専有面積などは、できるだけ平均的なタイプを

産価値を高く維持する物件とは、市場で人気を集め続ける物件、つまり多くの人が「ここに住みたい」と思うような物件のことです。

この点に照らすと、変形間取りや専有面積が極端に広い物件などの特殊用件は、できるだけ避けたいところです。

もちろん、自身が求めるライフスタイルを実現できないのでは本末転倒ですが、将来的な住み替えを視野に入れるなら、一般的にニーズが高いかどうかにも一定以上配慮して選びましょう。

住み替えに必要な費用

住まいの売却時には「売却代金が入ってくるだけ」と思っている人が少なくないようですが、実際には売却にも費用がかかります。

さらに、現住居の取得時に経験しているはずですが、住まいの購入時にも、購入代金以外に費用がかかります。

以下で、売却時・購入時に必要となるおもな費用についてご紹介します。

| 項目 | 概要 | 費用の目安 | |

|---|---|---|---|

| 売却時 | 印紙税 | 売買契約書作成にかかる費用 | 取引額によって異なる |

| 仲介手数料 | 不動産仲介会社に支払う手数料 | 会社や売却額によって異なる(上限額あり) | |

| 住宅ローンの一括繰り上げ返済手数料 | 住宅ローン返済途中で売却する場合にかかる費用 | 金融機関によって異なる 数千円~2万円が目安 |

|

| 登録免許税・司法書士報酬 | 住宅ローンの残債を清算した場合に必要な抵当権抹消登記にかかる費用 | 登録免許税:1件当たり1000円 司法書士報酬:依頼先によって異なる |

|

| 購入時 | 手付金 | 売買契約時に売主に支払う | 物件価格の1割程度 |

| 仲介手数料(中古の場合) | 不動産仲介会社に支払う手数料 | 会社や売却額によって異なる(上限額あり) | |

| 印紙税 | 売買契約書作成に貼る収入印紙の費用 | 取引額によって異なる | |

| 住宅ローン借入費用 | 融資手数料、ローン保証料、団体信用生命保険料など | ケースによって異なる | |

| 修繕積立基金(新築のみ) | マンションの大規模修繕に備えるための費用 | 20~40万円が目安 | |

| 火災保険料 | 火災保険や地震保険の保険料 | 保険会社や保険内容によって異なる | |

| 登録免許税と登記の代行報酬 | 所有権保存登記、所有権移転登記、抵当権設定登記にかかる費用 | 登録免許税:1件当たり1000円 司法書士報酬:依頼先によって異なる |

|

| 固定資産税や管理費などの清算金 | 引き渡し時期に応じて固定資産税や管理費を買主と売主で按分する | ケースによって異なる | |

| 不動産取得税 | 不動産を新たに取得した際にかかる税金 | 物件価格によって異なる | |

| その他 | 引越し費用 | 新居に引越す際に必要 | ケースによって異なる |

| 仮住まいの住居費 | 売却住居から新居に移る前に、賃貸住宅に入る際に必要 | ケースによって異なる | |

【徹底解説】マンション売却の費用と手数料。費用を抑えるポイントは?

【売却時】印紙税

買主と売買契約を締結する際の契約書には、取引金額に応じた額の収入印紙を貼る必要があります。

契約書は、売主用・買主用の2部用意されますが、お互いに自身用の契約書に貼る収入印紙を用意するのが通例です。

収入印紙がいくら分必要なのかは、取引額によって異なりますので、事前に不動産仲介会社に確認しましょう。

不動産売買契約書に収入印紙は必要?印紙税がいくらかかるかの一覧表付き

【売却時】仲介手数料

買主を見つけて仲立ちをしてもらう報酬として、不動産仲介会社に支払う手数料です。

金額は、会社や売却額によって異なりますが、法律で上限が定められています。

| 成約価格(税別) | 仲介手数料の上限額 |

|---|---|

| 200万円以下 | 成約価格×5%(+消費税) |

| 200万円超~400万円以下 | 成約価格×4%+2万円(+消費税) |

| 400万円超 | 成約価格×3%+6万円(+消費税) |

なお、仲介手数料の支払いは、売買契約時と引き渡し時に半額ずつというパターンや、引き渡し完了時に全額というパターンがあります。媒介契約した不動産仲介会社に確認しましょう。

【売却時】住宅ローンの一括繰り上げ返済手数料

住宅ローンを借り入れて現住居を購入し、返済途中で売却する場合、引き渡し時には買主から支払われたお金などを充当してローンの残債を清算する必要があります。

これを一括繰り上げ返済といいますが、実施するには手数料がかかります。

金額は金融機関によって異なりますが、数千円から2万円くらいが目安です。

【売却時】登録免許税・司法書士報酬

住宅ローンの貸出時には、万一返済が滞った場合に備え、金融機関が物件を担保にできる「抵当権」が設定されます。

引き渡し時に住宅ローンの残債を清算すると、この抵当権を抹消するための「抵当権抹消登記」を司法書士に依頼することになります。

この際に、登録免許税と司法書士への報酬が発生します。

抵当権抹消登記の費用は?司法書士に依頼する場合と自分で行う場合を比較

【購入時】手付金

売買契約時に、売主に支払います(新築の場合、物件によっては不要)。

物件価格の1割程度というケースが多く、引き渡し時には残額を支払うことになります。

【購入時】仲介手数料(中古の場合)

売主や物件を見つけてくれた報酬として、不動産仲介会社に支払います。

金額や支払うタイミングなどは、売却時と同様です。

仲介手数料を値切るのはNG?値引き交渉だけじゃない不動産売却のコツ解説

【購入時】印紙税

売買契約時や住宅ローンの契約時に、契約書に貼る収入印紙のことです。

いくら分の収入印紙が必要なのかは、物件価格や借入額によって異なります。

【購入時】住宅ローン借入費用

住宅ローンを借り入れる場合に必要な費用です。金融機関に支払う融資手数料や、返済が滞ってしまった場合に備えて保証会社に支払うローン保証料、死亡時などに残債を完済するための団体信用生命保険料などがあります。

ローン保証料や団体信用生命保険料は、住宅ローンの金利に含まれるケースが大半ですが、金融機関に確認しましょう。

【購入時】修繕積立基金(新築のみ)

10年から15年に一度のペースで実施されるマンションの大規模修繕に備えるためのお金で、引き渡し時に支払います。 金額は物件によって異なりますが、20万円から40万円が目安です。

【購入時】火災保険料

火災保険や地震保険などの費用です。額面は保険会社や加入した保険の内容によって異なります。

【購入時】登録免許税と登記の代行報酬

住まいを購入する際は、新築なら所有権保存登記が、中古なら所有権移転登記が必要になります。

また、住宅ローンを借りて購入する場合は、抵当権設定登記も必要です。

これらの手続きを行う際に必要なのが登録免許税で、手続きを代行してもらう報酬とともに司法書士に支払うことになります。

所有権移転登記とは? 費用や必要書類、手続きの流れをわかりやすく解説

【購入時】固定資産税や管理費などの清算金

所有する住まいには、固定資産税が課税されます。

毎年、1月1日時点の所有者に課税されますが、売買した場合は、引き渡し時期に応じて売主と買主で按分します。

算出した額を、買主から売主に収めることになります。

なお、中古マンションの場合、管理費や修繕積立金も、日割り計算して引き渡し日以降の負担額を売主に支払います。

【購入時】不動産取得税

不動産を新たに取得すると課税される税金です。

税額は、引き渡し時の所有権移転登記の内容に基づいて算出され、買主のもとに納税通知書が届きます。

【その他】引越し費用

売却住居から新居に引越す際に必要です。新居に入居できるまで待機期間がある場合は、いったん仮住まいに入るので、2度必要になる場合もあります。

【その他】仮住まいの住居費

売却住居と新居の間に、賃貸住宅に入る場合は、契約時の礼金・敷金、仲介手数料、月々の賃料などが必要になります。

買い替えで利用できるローンの種類と注意点

住まいの買い替えで利用できるローンには、「住宅ローン」「住み替えローン」があり、短期の借入手段として「つなぎ融資」があります。

以下で、それぞれの内容について説明します。

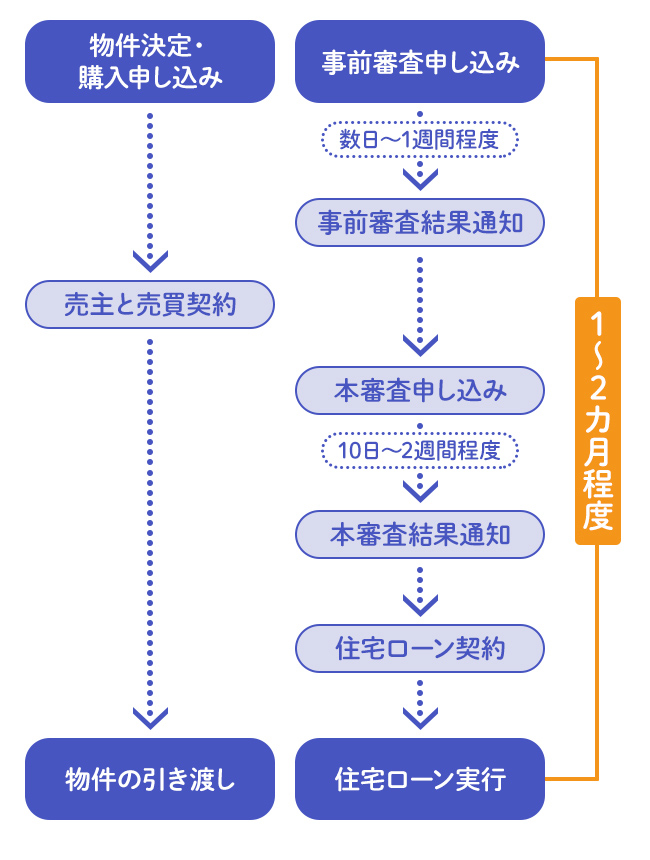

住宅ローンを借りるのに必要な期間とスケジュール

住宅ローンなどは、申し込んですぐに借りられるわけではなく、審査を受ける必要があります。

金融機関の審査は、事前審査(仮審査)と本審査の二段階に分かれているケースが一般的です。

購入希望者は、買いたいと思う物件が定まった時点で金融機関の事前審査を受けます。

どのような物件をいくらで購入し、そのうちいくら借りたいのか、勤務先や年収とともに金融機関に伝え、審査してもらうわけです。

事前審査に通ってから売主と売買契約を結び、契約後に本審査を申し込みます。そして、引き渡し時にローン実行となるわけです。

この流れと、審査に必要な期間を把握しておかないと、思うようなスケジュールで売買を進められなくなってしまう恐れもあるので注意してください。

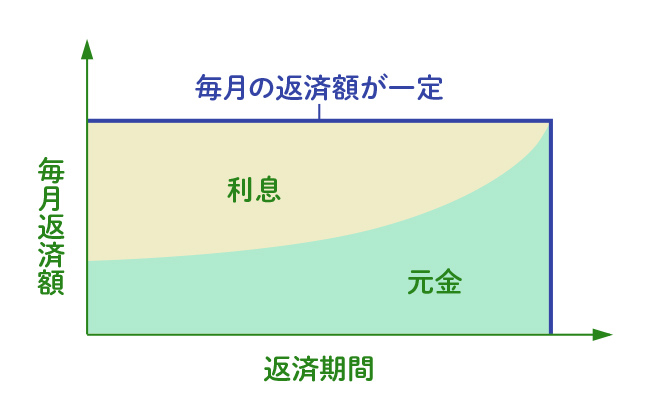

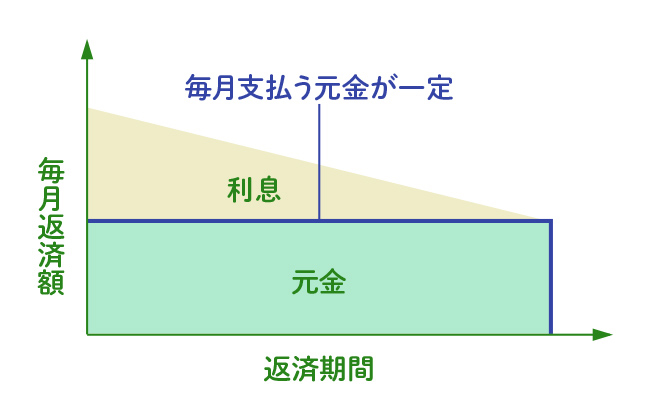

住宅ローンの返済方法には2種類ある

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」があります。

元利均等返済は、借り入れた元金と利息を合わせ、毎月同じ額を返済していく方法。

返済額がずっと同一なので返済計画を立てやすい点がメリットです。

半面、下図のように当初は利息の割合が多いため、ローン残高が減りにくいというデメリットがあります。

もう一つの元金均等返済とは、元金の返済額を均等にする返済方法です。

元利均等返済より元金が早いペースで減る点がメリットです。

半面、返済当初は利息が高いため、そのぶん毎月返済額の負担が元利均等返済より大きくなるのがデメリットです。

売却額がローン残高を下回る場合は住み替えローンも

売却予定の住まいを購入する際に住宅ローンを借りていて、返済が完了していない場合、売却時にはローンを精算する必要があります。

しかし、売却額がローン残高を下回ってしまう場合、買主から支払われるお金だけでは精算できません。

預金など、手持ちの現金でカバーできない場合は、「住み替えローン」を使う手があります。

これは、前住居のローン清算用と新居購入用の資金を合わせて借りられるというもの。

ただし、普通の住宅ローンより金利が高くなる点や、審査基準が厳しくなるという点に注意が必要です。

住み替えローンとは?住み替えローンの手続き方法と売却活動の注意点をシミュレーションを交えて解説

買い先行の場合はつなぎ融資を使う手も

新居の購入代金の支払いが、売却代金の受け取りより先になる場合、つなぎ融資を使う手があります。

これは、売却代金が入ってきたらすぐに一括返済することを前提にした短期ローンです。

ただし、新居購入のための住宅ローンとは別に借りることになるため、手数料などが余計にかかります。

また、住宅ローンより金利が高めに設定されていることが多い点にも注意が必要です。

【節税】住み替えでトクした場合・損した場合に活用できる税制

住まいの売却では、購入時より高く売れる(=トクする)場合と安くしか売れない(=損する)場合があります。

どちらの場合も、適用できる節税策がありますので、以下でご紹介しておきます。

トクした場合は「3000万円特別控除」を活用できる

例えば、3000万円で購入したマンションが4000万円で売れた場合、単純計算で1000万円のプラスになります。

こうしたプラスは「譲渡所得」といい、基本的に所得税や住民税の課税対象になります。

この譲渡所得を、3000万円まで控除できる特例があります。 この特例を適用すれば、先の例ならプラス分の1000万円には課税されないことになるのです。

ただし、3000万円特別控除を適用していると、新居購入時に住宅ローンを借り入れても住宅ローン控除を使えません。

詳しくは「マンション売却の費用と、知ってトクする税金の控除と特例」を参照してください。

どちらを選択するべきかは、譲渡所得額や借入額によって変わりますので、不動産仲介会社などに相談してみましょう。

損した場合は「損益通算」を活用できる

先の例とは逆に、3000万円で購入したマンションを2000万円で売った場合は、単純計算で1000万円のマイナスになります。このマイナスを「譲渡損失」といいます。

譲渡損失が出ると、給与所得などにかかる所得税や住民税を減らすことができます。これを「損益通算」といいます。

さらに、売却した年の所得よりも譲渡損失のほうが大きい場合は、差額分を翌年以降の所得からも差し引くことができます。

この特例を適用するには、売却住戸の所有期間や合計所得金額など、諸条件があります。詳しくは「マンション売却の費用と、知ってトクする税金の控除と特例」を参照してください。

数あるなかから希望の住まいを探し出し、資金計画を立てて購入するのは、かなり大変です。その上、現住居の売却も進めるとなると、労力は倍になります。家族や不動産仲介会社とよく相談して、しっかりスケジュールを立て、計画的に進めましょう。

まとめ

- 住み替えには「買い先行」と「売り先行」の2種類がある

- 住宅ローンの状況によっては、ダブルローンになる可能性があるため注意が必要

- 満足いく住み替えを実現するには、信頼できる不動産仲介業者を見つけることが大切

イラスト/村林タカノブ

構成・取材・文/竹内太郎

文/サクラサクマーケティング株式会社