住み替えとは、引越しを伴う住居の変更のことを指します。「マンション⇒マンション」や「マンション⇒一戸建て」など、家庭や仕事などの都合によっては住み替えを検討する機会も出てきます。住み替えを検討する人の多くは、住宅ローンの返済や物件の売却に対し、少なからぬ不安を抱えることになるでしょう。

この記事では、住み替えをするうえで押さえておくべきポイントを徹底解説。ファイナンシャルプランナーの風呂内亜矢さんとともに、住み替えの方法や住宅ローンの扱いなどを見ていきましょう。

記事の目次

住み替えを検討するきっかけ

一度は「ここに住む」と決めて買ったマイホーム。しかしさまざまな事情によって、住み替えを検討する人は多くいます。住み替えを検討するきっかけには、以下のようなケースが挙げられます。

- 子どもが生まれたため、成長したときのことも考え、より大きい家に住み替えたい

- 子どもが独立したので、環境重視の郊外から利便性重視の都心に住み替えたい

- 築古の自宅をリフォームするより、最新設備のそろった新築マンションに住みたい

出産や子どもの独立など、家族環境の変化は住み替えを考えるおもなきっかけです。シニア層では物件の老朽化や、バリアフリーなどの最新設備を有した物件へのニーズの高まりから、住み替えを考える人が多い傾向にあります。

実際に、国土交通省が発表をした「令和5年度住生活総合調査(速報集計)結果 」を見ると、過去5年以内に実施した住み替え等の理由は以下でした。

住み替えの2つの流れ「売り先行」「買い先行」とは?

住み替えの方法には「売り先行」と「買い先行」の大きく2つの方法があります。それぞれメリットとデメリットがあるので、自分の事情に合った方法を選ぶのが重要です。

住み替えの流れは「売り先行」と「買い先行」の2つ

今住んでいるマンションや一戸建てなどを売却し、新たな家を購入する「住み替え」。不動産を「売る」、不動産を「買う」という2つのダンドリを進めることになります。住み替えの流れは大きく分けて2つ。「売り先行」と「買い先行」です。それぞれの流れを把握しておきましょう。

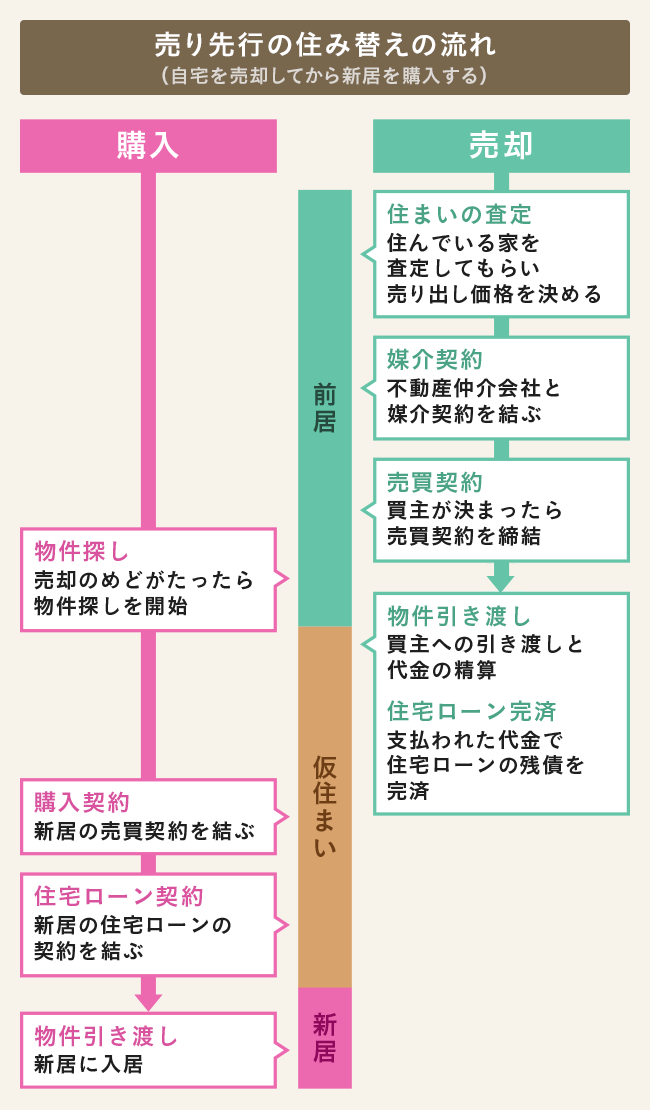

売り先行は現在の自宅の売却を先に進める

売却を先に始める住み替えの方法が「売り先行」です。下の図のように、まずは今住んでいる家を売り出し、売却後や売却のめどがついてから新居を探して購入します。売却が決まると買主への引き渡しのために、住んでいた家から出なければなりません。その時点で購入する新居が決まっていなければ賃貸住宅を借りたり、実家に住んだりなど仮住まい期間が発生します。新居がみつかり、売買契約、資金調達、引き渡しを終えれば住み替え完了です。

買い先行は新居探しや購入を先に進める

売り先行とは逆に、新居の購入を先に進めるのが「買い先行」です。物件探しを先にスタートし、購入が決まり、物件の引き渡しを受けて新居での生活が始まってから元の家の売却を始めます。購入と売却が同時進行することなく、住み替えの流れとしてはとてもシンプルです。

住み替えのポイント:購入・売却のタイミングは住宅ローンや資金を考慮する

売り先行と買い先行の流れだけを見ると、新居を購入してから前居を売却する「買い先行」のほうが流れがシンプルでスムーズです。「売り先行」のように、売却後に新居が決まらない場合の仮住まいも不要です。

ここで考えておきたいのがお金のこと。売り先行の場合、売却して得られたお金を住宅ローンの完済に充てたり、新居の購入費用にしたりできます。しかし、買い先行の場合、今の住まいが売れる前に購入するわけですから、購入資金をどう調達すればいいのかが問題。仮に新居用に住宅ローンが借りられたとしても、ローンの残っている前居が売却できるまでは2軒分の住宅ローン返済が続くことになります。

失敗のない住み替えをするには、返済中のローンの有無や、売却によって完済できそうか、そして売却と購入のタイミングがポイントです。売り先行と買い先行のどちらが自分の状況に合っているかを見極めるために、それぞれのメリットやデメリットを把握しておきましょう。

住み替えは売り先行・買い先行どちらが良い?それぞれのメリットとデメリット

売り先行と買い先行のどちらが良いかは、人によって異なります。それぞれのメリットとデメリットを解説するので、自分にはどちらが合っているかを確認しましょう。

売り先行のメリット・デメリット

売り先行は、住んでいる家がいくらで売れるかわかってから新居の資金計画を立てることができます。住宅ローンの残債があるなら、それを完済したうえで手元にいくら残るのか、残ったお金を自己資金として、新居の価格がいくらまでなら無理なく購入できるのか、といったローン計画が立てやすいのがメリットです。ローンの残債を完済できる価格で売れない場合は、住み替えそのものをやめることができリスクを避けることもできます。

「住み替えでは売り先行を選択するのが一般的です。中古住宅の価格が上がっていて売りやすい時期に住み替えを考える人が多いと思いますが、自分の持っている物件が高く売れる時期は、次に買う物件も高いということ。そこで、高く売ってからしばらく待って物件価格が下がったタイミングで買う、という戦略をとりやすいのは売り先行のほうです」(風呂内さん、以下同)

なお、売り先行では、売却と購入が同時にできない場合は仮住まいの費用と、前居から仮住まい、仮住まいから新居への2度の引越し費用がかかることになります。

●売り先行のメリット

・売却で得た利益を新居の購入費用に充てられる

・新居購入の費用がいくらなのか先にわかるため資金計画が立てやすい

●売り先行のデメリット

・仮住まいの費用がかかることがある

・仮住まいをした場合、引越し費用が2回分かかる

買い先行のメリット・デメリット

売却前に購入する買い先行の住み替えは、今の家に住みながら、条件に合った家がみつかるまでじっくり時間をかけて新居探しをすることができます。

注意したいのは資金計画。

「住宅ローンが残っている状態で次の物件を買う場合、新しい物件を購入できる金額を融資してもらえるかがわかりません。ローンの残債がどれくらいあるのか、ローン返済中の物件の担保価値を金融機関がどう評価するかで、新居への融資額が左右されます。資金計画が明確になりにくい点で、買い先行は難易度が高いといえます」

住み替えを考える時期には、今の住まいを購入したときよりも年齢が上がっているのも注意点。

「返済中のローンを借りたときと収入が変わらず、当時目一杯に住宅ローンを借りている場合などでは金融機関の審査が厳しくなり、買い先行が難しくなりがちです。年齢を重ねて収入が上がっている、独身時代に購入した物件から共働き世帯になって住み替えるので世帯年収が増えているといった好条件がそろっているケースなら買い先行を選びやすいでしょう」

●買い先行のメリット

・仮住まいをしなくても条件に合う新居がみつかるまで家探しに時間をかけられる

●買い先行のデメリット

・今の家がいくらで売れるかわからないため、新居購入の予算が立てにくい

・年齢や病歴などの面で新居の住宅ローン審査が通りにくいことがある

ローン残債があるなら売り先行がスムーズ

住宅ローン返済中の場合、買い先行では、今の家がいくらで売れるかがわかる前に新居探しがスタートするため、いくらの家が買えるかが不明確。資金計画が立てにくいデメリットがあります。住宅ローンの残債があるなら、売り先行のほうがスムーズといえるでしょう。

マンションor注文住宅?住み替えのタイミングを決めるコツ

前提として、住み替えの理想のタイミングは旧居の売却と新居の購入の決済を同日に行うことです。これを同時決済といいます。

しかし、新居の種類によっては難しいケースがあります。以下では、マンションと注文住宅それぞれに住み替える場合のタイミングの決め方を解説するので、資金計画の参考にしましょう。

マンションに住み替えるなら同時決済をしやすい

マンションへの住み替えでは、引き渡し日を調整しやすいため、同時決済ができる可能性があります。ただし以下の点に注意しましょう。

- 売買契約時に物件価格の5~10%の手付金を払う必要がある

- 新築の場合、引越し日が希望どおりになるとは限らない

マンションの売買契約時には、決済前に手付金を支払います。手付金とは、売主も買主も簡単に契約を解除できなくさせるための費用です。よって手付金分のキャッシュは事前に用意しておく必要があります。

また新築マンションでは、入居者全員が同時に引越しするのは物理的に不可能です。そのため入居予定者から引越しの希望日をヒアリングし、順番に引越しをしてもらいます。引越し日の調整の結果、同時決済が叶わなくなる可能性も念頭に置きましょう。

注文住宅への住み替えでは同時決済が難しい

注文住宅に住み替える場合、同時決済は難しいでしょう。注文住宅では、売買契約が成立してから着工するためです。

そのため家が完成するまで3~6カ月のタイムラグが生じてしまいます。対策としては、旧居の売却日を遅らせ、仮住まいの期間を短くすることが挙げられます。

しかし売却日を遅らせると、高く買ってくれる買い手を逃す可能性があるので注意が必要です。高く買いたい人はそれだけ早く買いたいとも思っているためです。総じて、同時決済はメリットが大きいものの難易度も高いといえます。

なお、「 令和5年度住生活総合調査(速報集計)結果」をみると持ち家に住んでいる人のうち、住み替えをした人の47.8%が持ち家への住み替えをしています。

一方で、持ち家から借家への住み替えは15.8%と、借家から持ち家への住み替え30.1%と異なり少数でした。

住み替えにかかる家の売却・新居購入費用について

住み替えには家の売却と購入それぞれに対して費用がかかるため、どちらも資金計画に組み込む必要があります。特に初めて家を売却する人は、どのような費用がかかるかをチェックしましょう。

家の売却にかかる費用

家を買ったり売ったりする際には仲介手数料や登記費用などの諸費用がかかります。家の売却の場合は、売却価格や住宅ローンの残債の有無、不要になった家具などの処分費がどれくらいかかるかで違ってきますが、諸費用は売却価格の5%前後程度が目安。では、どのような項目があるのかを見ていきましょう。

【物件の売却にかかわる費用】

■仲介手数料:不動産仲介会社の仲介で売却した場合、不動産仲介会社に支払う手数料。

売却額が800万円超の場合:(売却額×3%)+6万円+消費税が上限

800万円以下の場合:33万円が上限

■印紙税:売買契約書に印紙を貼って納める税金。

※金額は契約書に記載された売買価格によって異なります。1000万円超5000万円以下は1万円、5000万円超1億円以下は3万円

※2027年3月31日まで軽減措置が適用

▼不動産の売買の際の契約書に係る印紙税の軽減措置についてはこちら

国税庁ホームページ

【住宅ローンの完済にかかわる費用】

■抵当権末梢費用:住宅ローンを完済したあとに抵当権を外すための登記費用。登録免許税が不動産1つに対して1000円。司法書士報酬を含めて2万〜3万円程度。司法書士報酬は依頼先や地域によって相場が異なります。

「司法書士に頼まずに自分で登記することも可能です。しかし、売却を控えているときは、登記のミスを防ぐため買主側の金融機関から司法書士に依頼するように指定されることが多いです。司法書士報酬は必要になる費用と考えておきましょう」

■金融機関への手数料:住宅ローンの残りを一括返済する際に金融機関に支払う手数料。目安は1万〜3万円。

【そのほかの費用】

■譲渡所得に対する税金(所得税、住民税、復興特別所得税):売却で得られた利益にかかる税金。売却年の1月1日時点での所有期間によって課税譲渡所得金額※にかかる税率が異なります。

・所有期間5年以下の短期譲渡所得: 39.63%

(所得税30%+復興特別所得税0.63%+住民税9%)

・所有期間5年超の長期譲渡所得:20.315%

(所得税15%+復興特別所得税0.315%+住民税5%)

・所有期間10年超の長期譲渡所得(マイホームの軽減税率の特例)

譲渡所得6000万円以下の部分:14.21%(所得税10%+復興特別所得税0.21%+住民税4%)

譲渡所得6000万円超の部分:20.315%(所得税15%+復興特別所得税0.315%+住民税5%)

「自宅の売却の場合『3000万円の特別控除』(後述)が使えるため、譲渡所得に税金がかかるケースは少ないです。自宅の一部をオフィスや賃貸などの事業用に使っていた場合は、3000万円の特別控除の対象外ですから、その面積に応じた譲渡所得税への課税は発生する可能性が高くなります」

■廃棄物の処分費

売却を機に不要な家具や家電を処分する場合や、ガーデニングをしていたベランダや庭を何もない状態にする場合などは、廃棄物の処分費がかかります。廃棄するものの種類や量によって金額は異なりますが、10万〜50万円程度は考えておきましょう。

■ハウスクリーニング費用

引き渡し前にハウスクリーニングを依頼する場合、家の広さなどによって異なりますが、5万〜15万円程度が金額の目安です。

■引越し・仮住まい費用

新居への引越し費用は引越会社、引越距離、時期、曜日、時間帯などで料金が異なります。近距離ならファミリーで10万円程度〜。仮住まいをする場合は、仮住まいの家賃等のほか引越しは2回分の費用がかかります。

新居の購入にかかる費用

住み替え先の新居の購入にもさまざまな諸費用がかかります。諸費用総額の目安は、購入する住宅の種類によって異なり、新築マンションなら購入価格の3〜5%程度。建売一戸建て、中古一戸建て、中古マンションなら購入家格の6〜8%程度が目安です。

新築マンションでかかる諸費用には■、建売一戸建て、中古戸建て、中古マンション、注文住宅に必要な諸費用には●のマークを付けておきますので参考にしてください。

【物件の購入にかかる費用】

●仲介手数料

不動産仲介会社の仲介で家や土地を購入した場合に不動産仲介会社に支払う手数料。物件価格が800万円を超える場合、(売却額×3%)+6万円+消費税が上限です。

■●印紙税

売買契約書に印紙を貼って納める税金。税額は契約書に記載された金額によって異なり、1000万円超5000万円以下は1万円※、5000万円超1億円以下は3万円。※2027年3月31日まで軽減措置が適用

【住宅ローンの借り入れにかかる費用】

■●ローン事務手数料

金融機関に支払う手数料。3〜5万円程度の定額タイプと借入額の約2%といった定率タイプがあります。

■●ローン保証料

住宅ローンを借りた人が返済できなくなったとき、代わりにローンの残債を返済するのが保証会社。その保証会社対して支払う保証料。一括前払いの場合は借入額1000万円当たり(返済期間35年)20万円程度。金利上乗せの場合は住宅ローン金利に0.2%が上乗せされるのが一般的(多くのネット銀行では不要)です。

「保証料不要のローンは、ローンの事務手数料が定率になっていてトータルでの諸費用は他行と変わらないことも。保証料とセットでコストをチェックすることが大切です」

■●火災保険料

住宅ローンを借りる際には火災保険への加入を金融機関から求められます。保険料は物件の種類や補償内容、専有面積等で異なります。マンションで年間3万円程度、一戸建てで年間6万円程度が目安です。ネットで申し込むタイプの火災保険は割安な傾向にあります。

■●印紙税

住宅ローンの契約書(金銭消費貸借契約書)に印紙を貼ることで納める税金。借入額1000万円超5000万円以下は2万円、5000万円超1億円以下は6万円。

▼金銭消費貸借契約書に係る印紙税の軽減措置についてはこちら

国税庁ホームページ

【登記にかかる費用】

■●登記費用

土地や建物の所有権の登記や、住宅ローンの抵当権設定登記などにかかる。不動産の評価額や住宅ローン金額によって税額が異なるほか、司法書士への報酬は6万〜10万円程度で地域によって異なります。総額で25万円程度が目安です。

【新築マンション購入の場合にかかる費用】

■修繕積立基金

将来の大規模修繕の費用の一部に充てる基金。金額は物件や専有面積によって異なりますが、数十万円が目安です。

■管理組合準備金

物件によって異なる:管理組合設立時にかかる費用を事前に支払う物件もあります。目安は数万円程度です。

「これらは新築マンション購入でかかる費用ですが、中古マンションの購入でも前の持ち主が滞納していると、買主が修繕積立金や管理費の滞納分を支払うことになります」

住み替えを始める前に住宅ローン残額をチェック(オーバーローン・アンダーローン)

住み替えにあたっては、家の売却により住宅ローンを完済できるかどうかによって資金計画ややるべきことが変わります。住宅ローン完済の重要性や、オーバーローンやアンダーローンといった言葉の意味を解説します。

ポイントは住宅ローンを完済できるか

住宅ローン返済中の場合、売却でローンの残りを返してしまえるかが重要なポイントです。住宅ローン返済中の住宅には金融機関が抵当権を設定しています。これは、住宅ローンが返済できなくなった場合に金融機関がその住宅を売却して、ローンの残りを回収する権利です。抵当権のついている住宅を購入したい人はまずいませんから、売却するには抵当権を抹消する(外す)こと、そのためには住宅ローンの残りを完済することが必要なのです。

オーバーローンとアンダーローンとは

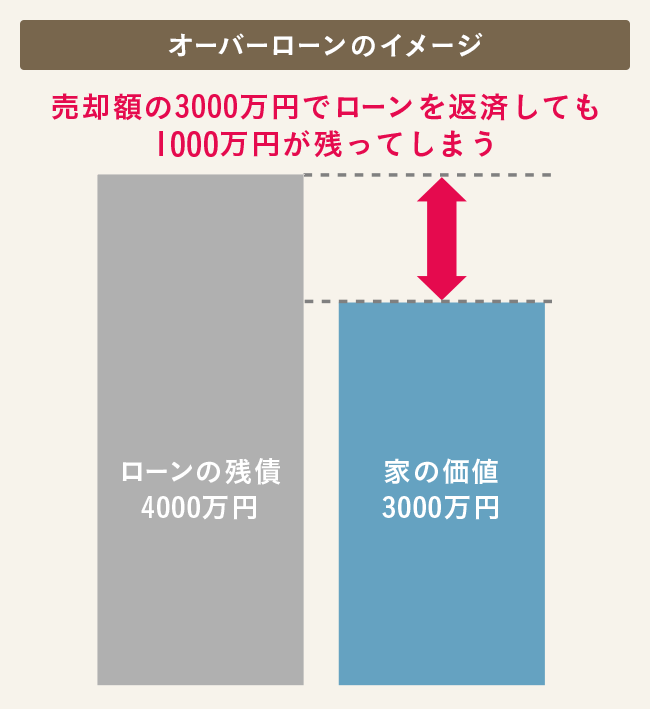

オーバーローン、アンダーローンという言葉を聞いたことがあるでしょうか? 売却で抵当権を抹消するときには、その住宅の状態がオーバーローンなのか、アンダーローンなのかが重要。

オーバーローンとは、その住宅の資産価値よりもローンの金額のほうが多い、つまりオーバーしている状態のこと。下の図のように売却して得たお金でローンの残債を返済しようとしても、オーバー分が残ってしまい、完済できません。住み替えをするには、残債分を自己資金や借り入れで返済する必要があります。

一方、アンダーローンとはその逆で、ローンの残債よりも家の価値のほうが高いケース。売却でローンを完済した残りを新居の購入費用にまわすことができます。

オーバーローンなのか、アンダーローンなのかで、住み替えの資金計画は違ってくるのです。ローンがいくら残っているかは、毎年秋ごろに金融機関から送られてくる書類(住宅取得資金に係る借入金の年末残高等証明書)で確認できます。住宅がいくらで売れるかは買主との交渉次第ですが、いくつかの方法で相場や査定価格を知ることができますから、オーバーローンなのか、アンダーローンなのかを調べてみましょう。

家の売却価格の調べ方

家の売却価格の相場は、時期やエリア、駅からの距離、築年数、広さなどさまざまな要素が影響します。マンションの場合、棟内で同じくらいの広さの住戸が売り出されたら、その売り出し価格が参考になります。また、近隣の中古マンションの価格からも相場観がつかめるでしょう。一戸建ての場合は間取りやデザイン、床面積、築年数など個別性が高いため相場をつかむのが難しいのですが、近隣の中古一戸建ての価格は参考になります。

マンションも一戸建ても、SUUMOの価格相場のページに売却価格相場、専有面積、築年数の平均や最新の売却実績が掲載されているので見てみるといいでしょう。

不動産仲介会社の査定が手軽

売却価格の目安を知る方法として手軽なのが不動産仲介会社に査定を依頼すること。周辺エリアでの取り引き実績に、最近のマーケット状況を加味して、売却できそうな価格を査定してもらえます。査定価格は不動産仲介会社によって違いがありますから、必ず複数社に依頼をして客観的な価格をつかみましょう。

住み替えの資金繰りにおける4つの方法

住み替えには多くの資金がかかるため、全額をすぐに用意できない人も多いでしょう。住み替えの資金繰りの方法には、以下の4つがあります。

- 住み替えローンを組む

- ダブルローンを組む

- 任意売却をする

- つなぎ融資をする

それぞれの詳しい内容やメリット・デメリットを解説します。

「住み替えローン」は完済しきれなかった分もまとめて借りられる方法

住んでいる家が思いどおりの価格で売れず資金繰りがうまくいかない場合は、住み替えローンの利用などいくつかの方法があります。

売却しても住宅ローンを完済できないときに利用できるのが住み替えローン。売却後に残った前居の住宅ローンの残債(担保割れ分)と、新居取得費用をまとめて借りられます。新居の価格によっては、前居のローン返済額よりも負担が増えることになります。

「ダブルローン」は前居のローン返済中に新居のローンも借りる方法

今の家を売却してローンを完済する前に新居を購入する買い先行の場合、現在のローン返済を続けながら新居のローンも借りるのがダブルローン。現在住んでいる家を売却して完済するか、完済しきれない場合は自己資金で完済することが条件になるのが一般的です。

「ダブルローンは金融機関側も厳しく審査しますから、融資が下りた場合は返済可能と判断されたということ。とはいえ、万が一売却できなかった場合でも返済を続けていく覚悟が問われます。夫婦がそろって高収入で、一人でも十分に物件の購入ができるというケースで視野に入ってくるタイプのローンです」

「任意売却」はローン返済が困難になった場合に売却・返済する方法

住宅ローンの返済が困難になった場合に、債権者である金融機関の合意を得たうえで住宅を売却してローン返済する方法です。競売に比べて相場に近い金額で売却できるケースが多いのがメリット。ただし、返済が苦しく滞納したなどの理由で任意売却に至った場合は信用情報期間に登録されるため、住み替え先の住宅ローンの借り入れが難しくなる点に注意が必要です。

「つなぎ融資」は買い先行における資金不足を補う方法

つなぎ融資とは、新居の決済が旧居の売却より早く発生した際の資金不足を補うための融資です。旧居の売却が完了した時点で、一括返済を行うのが一般的です。

つなぎ融資を利用すれば、住み替えのスケジュールに柔軟性が生まれます。同時決済ができなかった場合でも、仮住まいが不要で費用を節約できるメリットもあります。

しかし、つなぎ融資の融資期間は1年以内と短く、期間内に返済できなければ遅延損害金が発生する点に注意しましょう。また売却額が予想よりも安かった場合、持ち出しでの返済となる恐れもあります。つなぎ融資を受ける際も、入念に計画を立てる必要があるのは変わりありません。

住み替えで利用できる軽減措置

住宅の住み替えには、税金面における以下の軽減措置が用意されています。

- 3000万円特別控除

- 特定の居住用財産の買換え特例

- 譲渡損失の損益通算・繰越控除

税金を大きく節約できる制度もあるので、積極的に利用しましょう。

「3000万円特別控除」は自宅の売却に利用できる

不動産の売却で利益が出た場合は、その利益に対して所得税と住民税がかかります。しかし、自宅の売却の場合は、譲渡所得から3000万円を差し引き、課税されるのは3000万円超の部分になります。

なお、この3000万円特別控除を利用すると、買い替えが翌々年以降ではない場合、新居で住宅ローン控除が使えなくなるので注意しましょう。

「特定の居住用財産の買換え特例」は次回の売却時まで課税を繰り延べられる

前居を売却した価格よりも高い価格の住宅に買い替えた場合、前居売却による譲渡所得の課税が、次の売却時まで繰り延べられ、課税されない特例が「特定の居住用財産の買換え特例」です。この特例も住宅ローン控除との併用ができません。この特例の期限は2025 年12 月31 ⽇まで。

「譲渡損失の損益通算・繰越控除」は売却で損が出た場合に利用できる

買ったときよりも安い価格で売却して、損が出てしまい譲渡所得がマイナスになることを譲渡損失といいます。譲渡損失が所得を上回る場合はその年の所得がゼロになるほか、相殺し切れなかった分の損失は売却の翌年から最長3年間、繰越控除が可能です。

買い替えを前提とした譲渡損失の損益通算・繰越控除では、売却した住宅は敷地面積500m2以内、買い替え先の住宅は床面積50m2以上、返済期間10年以上の住宅ローンを借りるなどの要件があります。

「3000万円特別控除」「特定の居住用財産の買換え特例」「譲渡損失の損益通算・繰越控除」は、それぞれに適用のための細かな条件があります。詳しくは下記の記事も参考にしてください。

住み替えで失敗しないために押さえておくべき注意点

住み替えでは、特に家の売却における不確定要素が大きいです。そのためスケジュールや資金計画には余裕を持っておく必要があります。以下では、住み替えを失敗しないために押さえておくべき注意点を2つ解説します。

物件の売却に時間がかかる可能性がある

物件の売却は、必ずしも自分の希望したタイミングでできるわけではありません。物件の売却にかかる一般的な期間は、3カ月から半年程度です。

買い先行の場合、売却がスムーズにいかなければ仮住まいの費用がかさんだり、ダブルローンとなって返済が苦しくなったりする可能性があります。売り先行でも、当初予定していた引越し時期が後ろ倒しになるケースがあるでしょう。

住み替えのスケジュールを立てるときは、予定どおりにいかなかったときのバッファも設けておくのがポイントです。

査定額より低い価格での売却となるケースもある

現在の住まいを売却するときは、必ずしも査定額どおりに売れるとは限らない点も留意する必要があります。査定額は不動産会社が「このくらいの値段でなら売れるだろう」と見込んだ金額であり、その金額での売却が保証されるわけではありません。

そのため査定額よりも低い価格で売却せざるを得ないケースもあり、査定額にこだわりすぎると売りどきを逃す可能性があります。売却額が査定額を下振れた場合は、購入費用やローン返済に充てられる金額も減ります。

この意味でも、資金計画には余裕を持っておく必要があるのです。

まとめ

- 住み替えには、先に家を売却する売り先行と、先に新居を購入する買い先行の2つの方法がある

- 住み替えは売り先行が一般的であり、住宅ローンが残っていても資金計画を立てやすいなどのメリットがある

- 住み替えをする際は、資金繰りや税金対策についてよく理解したうえで余裕を持った計画を立てる

●監修

1級ファイナンシャル・プランニング技能士 風呂内亜矢さん

CFP®認定者。独身時代に貯蓄を80万円しか持たずにマンション購入したことをきっかけにお金の勉強をスタート。お金に関する書籍は20冊以上。日常の記録にお金のTipsを交えたYouTubeチャンネル「FUROUCHI vlog」も更新。 X( @furouchiaya)でも情報発信中。

構成・取材・文/田方みき

文/サクラサクマーケティング株式会社