住宅ローン返済中でも、引っ越しが必要になることがあります。急な転勤が決まったり、家族が増えて今のままでは手狭だったり。でも、住宅ローンが残っているのに、住み替えはできるものなのでしょうか。ここでは、住宅ローンがあるけど引越したい、という人のために3つの選択肢を紹介。住まいのお金専門のファイナンシャル・プランナー、有田美津子さんに教えてもらいました。

記事の目次

住宅ローンがあるけど引越しできる3つの選択肢

新築や購入したときは、この家に一生住み続けようと考えていても、ライフスタイルの変化や転勤、離婚などで予期せぬ引越しに迫られることがあります。ここで気になるのが住宅ローンのことですが、返済中の住宅ローンがあっても引越しが可能な方法はあります。

- 今の家を売却して引越す

- 今の家を賃貸にして貸し出して引越す

- 今の家をそのまま残して引越す

これらの方法について、解説していきましょう。

住み替えローンとは?住み替えローンの手続き方法と売却活動の注意点をシミュレーションを交えて解説

今の家を売却して引越す方法

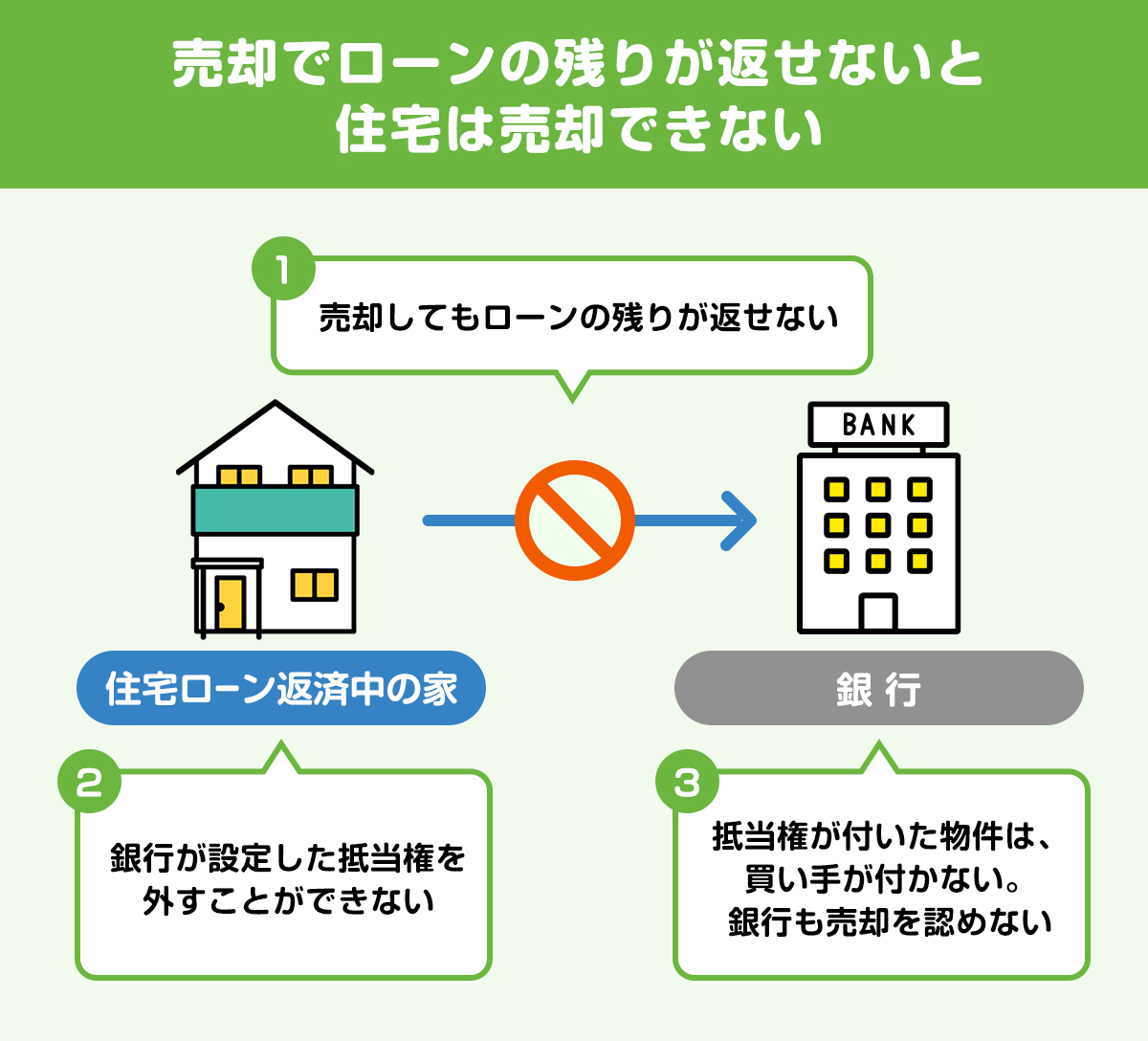

売却するには住宅ローンの完済が必要

「住宅ローンを返済中の家を売却するためには、住宅ローンを完済する必要があります」(有田さん、以下同)

住宅ローンを借りて家を購入しようという場合、銀行などの金融機関はその物件(土地と建物)に抵当権を設定します。抵当権とは、ローンの返済ができなくなったときに、金融機関が土地と建物を競売にかけて残債の返済に充てる権利のこと。「担保」にとるということと同じ意味です。

住宅ローンを完済するまで抵当権は付いたままです。抵当権が付いたままの不動産でも売却はできるのですが、返済が滞ると競売にかけられるリスクがあります。前の所有者の延滞のために競売にかけられるような家を購入したいという人はいないでしょう。金融機関も残債が完済できなければ、売却を認めないケースがほとんど。今住んでいる家を売却するには、住宅ローンを完済し、抵当権を外すことが必要なのです。

住宅ローンがあってもスムーズに引越せるケースとは?

家の売却代金が、仲介手数料や税金などの諸費用を差し引いても、住宅ローンの残債を上回る場合は、売却がスムーズ。引越しやすいといえます。住宅ローンや諸費用を完済して、まだ手元にお金が残るようなら新居購入の費用や引越し費用に、賃貸住宅に引越すなら初期費用などに充てることもできるでしょう。ただし、いくらで売れるかは、売り出して購入希望者との交渉がまとまるまではわかりません。

住宅ローン中の家を売るには?残債の有無で変わる売却方法や税金対策を解説

売却しても残債が残る場合は、自己資金で完済

家を売り出しても、希望の金額(住宅ローンの残債を返済可能な金額)では売れないケースもあるでしょう。その場合、まとまった預貯金があれば住宅ローン完済に足りない分(担保割れ分)を補うことができます。

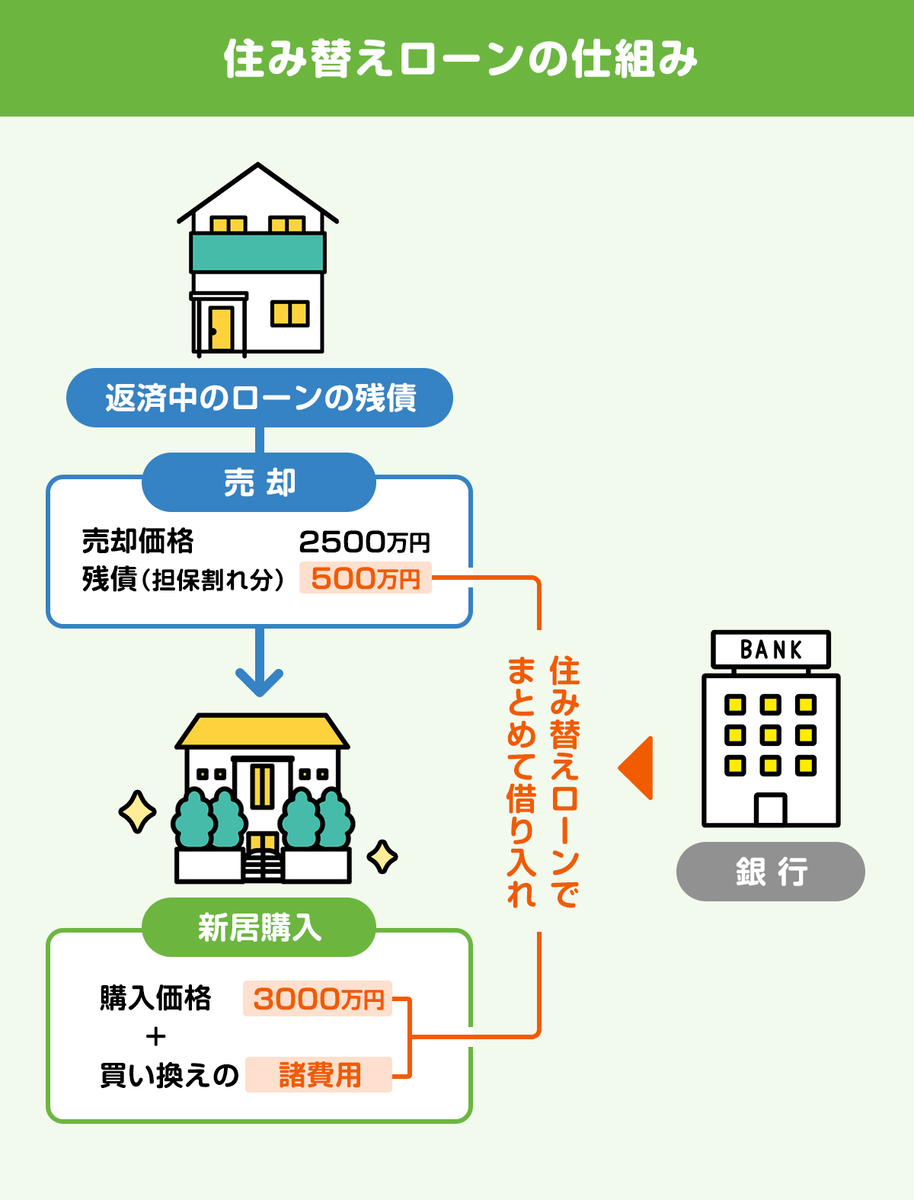

売却して新居を購入する場合は、住み替えローンを利用

今の家を売却して新居を購入する住み替え(買い換え)の場合、「住み替えローン」を利用することができます。住み替えローンで借りることができるのは、売却して残ったローンの残債と新居の購入費用。売却する家の住宅ローンを返済中で、新居を購入する人が利用できるローンです。融資を行う金融機関は、新しく購入する住宅に抵当権を設定します。

住み替えローンのメリットは?

家を売却して新居を購入する場合、住み替えローンを利用することでいくつかのメリットが得られます。

売却で住宅ローンを完済しきれない場合も買い換えできる

住み替えローンを利用することで、残ったローンを新たなローンで完済できるため、「売却しても住宅ローンを完済できないから引越しをあきらめる」ということを避けられます。

買い換えに必要な資金をまとめて借りられる

売却してローンが残る場合でも、残債と新居購入費用をまとめて借りられる「住み替えローン」を利用すれば、自己資金が少ない人でもスムーズに買い換えが可能になります。ただし融資条件は厳しくなります。

預貯金を減らさずに済む

住み替えローンを利用することで、売却後の住宅ローンの残債を返済するために預貯金を使う必要がなくなります。預貯金は、今後必要になる教育費や万一に備えるための資金として手元に残しておくことができます。

仮住まいをしなくて済む

住み替えローンは売却する家の引き渡しと、新居の引き渡しを同日に行います。タイミングを調整する必要はありますが、仮住まいが不要。仮住まいへの引越しの手間や費用を省けるメリットがあります。

住み替えローンのデメリットや注意点は?

メリットの多い住み替えローンですが、注意しておかなくてはならないデメリットもあります。

毎月返済額が増える

売却する家のローンの残債分と新居の購入費用をまとめて借り入れるため、売却前よりも毎月の返済額が増えることになります。また、住み替えローンの金利は住宅ローンの金利よりも高く設定されているケースがあります。無理なく返済していける金額かどうか、資金計画は慎重に立てることが大切です。

売買スケジュールがタイト

住み替えローンでは、売却と購入の決済を同じ日に行います。

「売却と購入を同時進行で進めて決済日を合わせる同日決済は、売主と買主の都合を調整する必要があるため、住み替えの仲介経験の豊富な不動産会社に段取りをしてもらうことが大切です。決済と引き渡しの間に1週間程度の期間を設けることを買主に承諾してもらい、売主が落ち着いて旧居から引っ越しできるよう調整をしてくれるケースもあります」

取り扱いのない金融機関もある

住み替えローンの取扱金融機関は多くはありません。下表のメガバンクなどのほか、新居のあるエリアの地方銀行や信用金庫などでも取り扱っているかもしれませんから、問い合わせてみるといいでしょう。

| 銀行名 | 住み替えローンの名称 |

|---|---|

| みずほ銀行 | みずほ買い替えローン |

| りそな銀行 | りそな住宅ローン(住みかえプラン) りそな住みかえローン |

| 三井住友銀行 | WEB申込専用住み替えローン |

| ARUHI | ARUHI住み替え実現ローン |

| 横浜銀行 | 住宅ローン(お住み替え) |

| 千葉銀行 | 住み替えコース |

| 関西みらい銀行 | 住みかえ住宅ローン |

| 中央労働金庫 | 借換・買替ローン |

住み替えローンの審査は厳しい?

住み替えローンを利用する場合、住宅ローンを借りるときと同様に、融資が可能か金融機関の審査を受けることになります。返済中の住宅ローンの残債と新居の購入費用をまとめて借りるため借入額が大きくなりがちなこと、初めて住宅ローンを借りたときよリも年齢を重ねているため健康状態に問題があるケースがある、シニアの場合役職定年などで年収が減っている場合があるなど、さまざまな理由で審査に通りにくくなることがあります。

審査に通るか不安がある場合、共働き世帯なら夫婦の収入を合算した世帯年収で審査を受ける、使う予定のない預貯金や親からの資金援助を利用して頭金を増やし借り入れ額を減らすなどの対策をしておくのもいいでしょう。

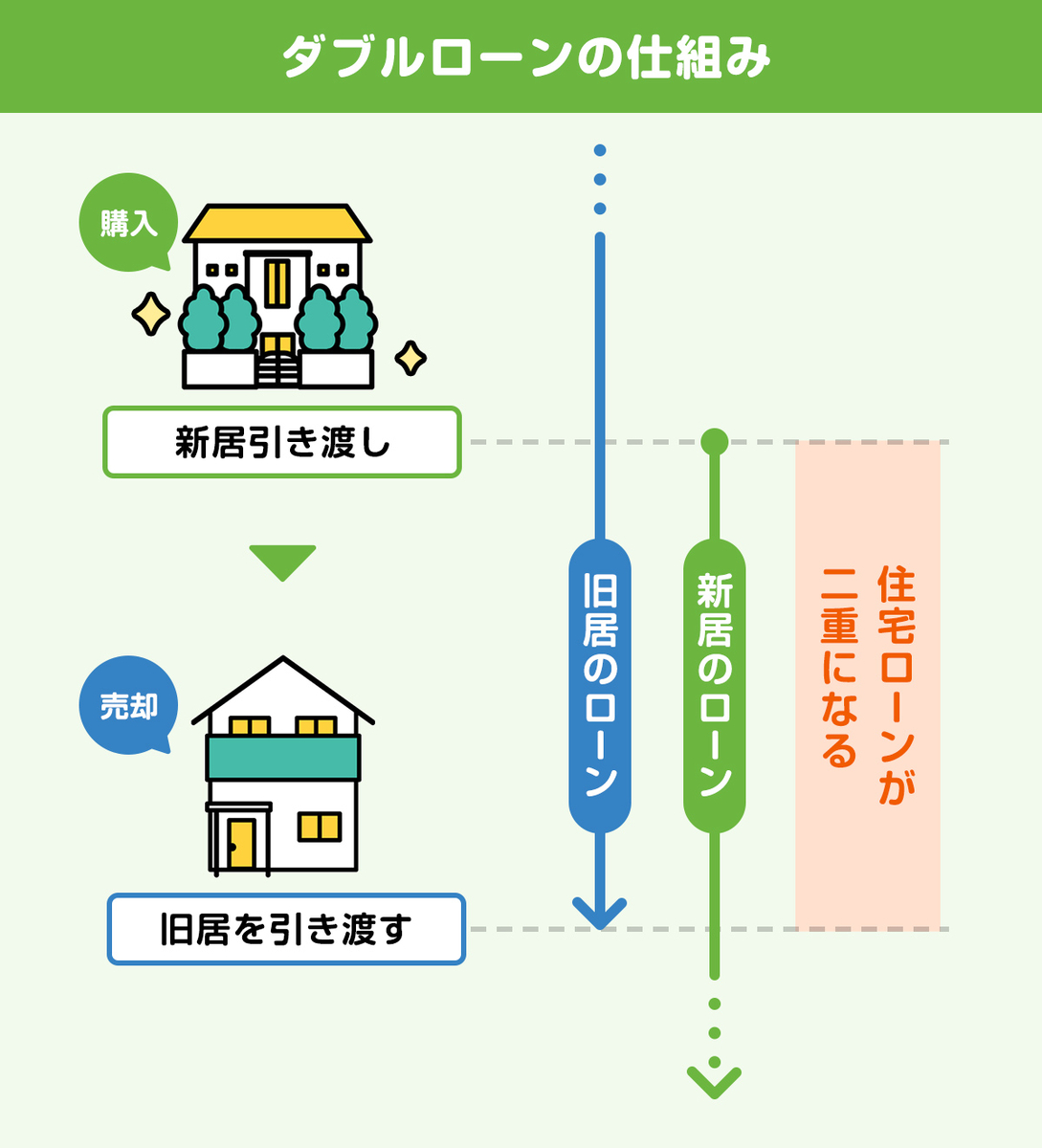

ダブルローンを使って残債完済と新居の購入をする

返済中の住宅ローンがある家を売却し、新たに家を購入する場合、住み替えローンのほかに使える方法として「ダブルローン」があります。旧居の住宅ローンを返済しながら、新居購入のための住宅ローンを借りるため、旧居を売却して残債を完済するまで住宅ローンが二重になる、つまりダブルローンといわれる状態になります。ダブルローンを利用するのは、売却よりも新居の購入を優先させる場合です。売却が決まらなくても新居を購入する資金を調達できるため、現在の住まいの売却と新居の購入のタイミングを合わせなくて済む、仮住まいをしなくて済むといったメリットがあります。

「ダブルローンは、旧居の売却でローンの残債が完済できるか、2本のローン返済額が金融機関が定めた返済負担率の範囲内におさまるかなどが審査されます。旧居が売却できるまでは、旧居と新居の2軒分の住宅ローンを返済するため経済的負担は大きくなりますが、金融機関によっては売却が完了するまで新居のローンは利息だけを支払う元金据え置き型のローンにできる場合もあり、返済負担が楽になります。また、審査の結果によっては住み替え後に旧居を売却することを条件にダブルローンが認められる場合もありますので、まずは不動産会社や金融機関に相談してみることが重要です」

ダブルローンとは?住み替え時の住宅ローン借り入れで注意すべきポイント

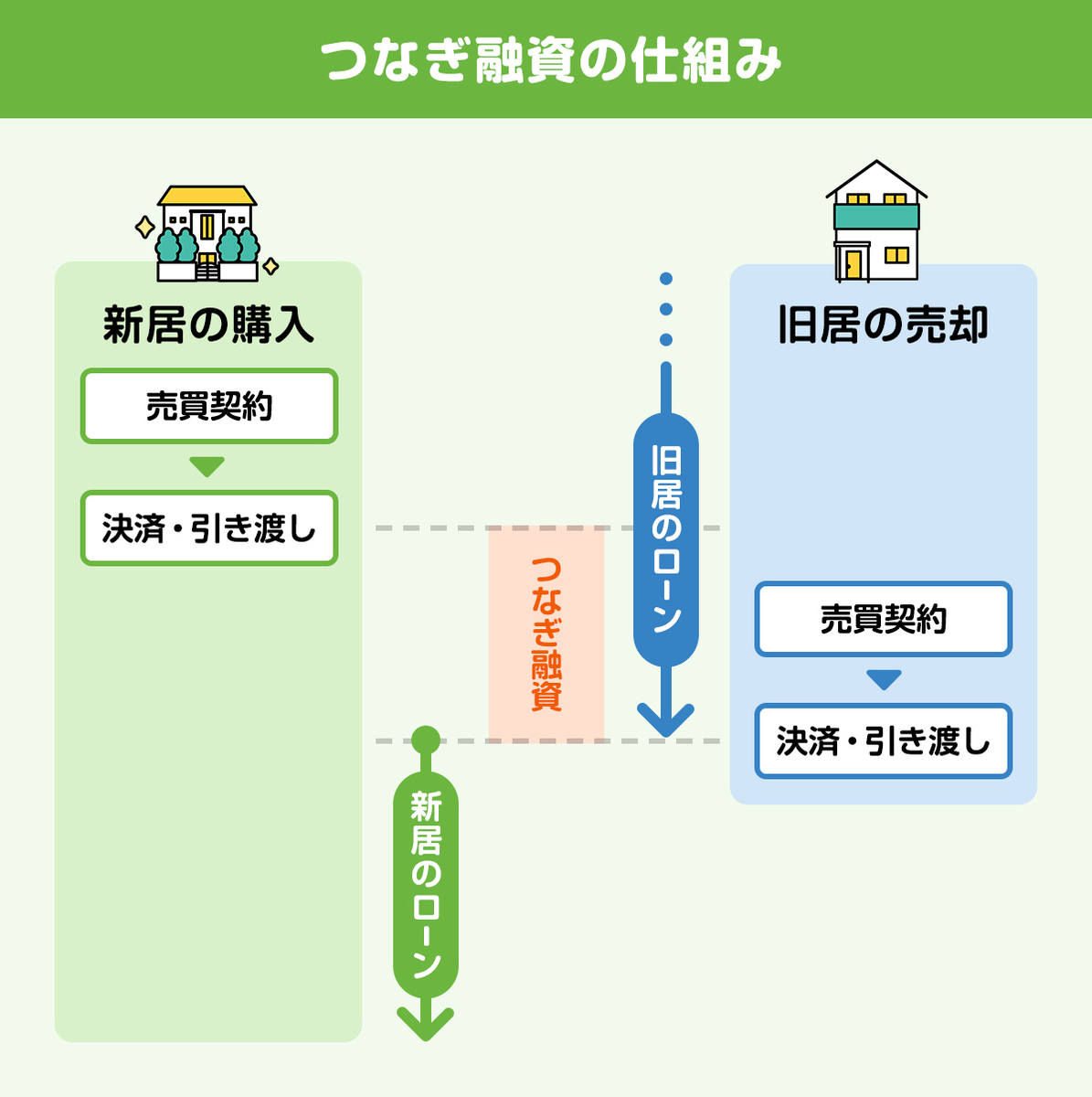

つなぎ融資を使って残債完済と新居の購入をする方法もある

新居の購入が決まっても、今の住まいの売却が決まらない場合、旧居の住宅ローンがまだ残っている住み替えの場合は、つなぎ融資を借りることで旧居の住宅ローンを完済し、新しい住宅ローンで新居を購入。その後、旧居が売却できたら、売却で得た利益でつなぎ融資を一括返済するという方法もあります。つなぎ融資の返済期間は数カ月から最長1年などと短めです。

「つなぎ融資は一時的な融資です。住み替え(買い換え)は、同日決済を目指すものなので、住み替えでつなぎ融資を使うことは実際にはあまりありません」

一時的にリースバックを利用する

「一時的なリースバックを活用して残債を完済し、引越しをする方法もあります」

リースバックとは、自宅などの不動産をリースバック業者に売却して、その後、賃料を支払うことでそのまま住み続けることができる仕組みです。売却後、賃貸借契約を途中解約して新居に引越すことができれば住み替えが可能ということになります。

リースバックの場合、売却価格が市場価格より安くなるケースがありますから、ローンの残債を完済できるかに注意が必要です。

「売却後、賃貸借契約の中途解約ができるか、引越し前の賃料のコストは負担にならないかなどを、契約前によく確認しましょう。リースバック会社の中には、住み替え用のリースバック商品を扱っているところもあります」

売却査定を不動産会社に依頼しましょう!

査定額だけでなく、手元に残る金額を出すことが重要

現在の家を売却して引越すには、家がいくらで売却できるかを知る必要があります。売却して引越しをしようと決めたら、まずは不動産会社に売却の査定を依頼しましょう。

「査定を依頼する際、実際に売れそうな金額から仲介手数料や税金などの諸費用を引いた手残り額を、できるだけ正確に出すことが大切です。複数の会社に査定をしてもらい、手元に残る金額を計算してもらいましょう」

住み替えでは不動産会社選びが大切

旧居の売却と新居の購入のスケジュール調整や、資金繰りなど難しいポイントが多い住み替え。売却時と購入時にかかわる税制上の特例も複雑です。査定や売却・購入まで、実績が豊富で親身になってサポートしてくれる不動産会社と出会えるよう、複数の会社に問い合わせをしてみるのがいいでしょう。

今の家を賃貸住宅として貸し出して引越す方法

住宅ローンが残っている家は賃貸物件にできない

住宅ローン返済中の今の家を賃貸住宅として貸し出して、家賃収入をローン返済や新居購入の住宅ローン返済にまわすことができれば、住み替えはスムーズ。しかし、残念ですが、住宅ローン返済中の家は原則、賃貸物件として活用することはできません。住宅ローンを借りたときに金融機関と結んだ金銭消費貸借契約の契約書には、借入総額や返済方法、返済期日などのほかに、借入金の使途として、住宅ローンの契約者本人または家族が居住することや、融資する資金の用途はマイホームの購入であることが盛り込まれているからです。

住宅ローン返済中の家を賃貸住宅として第三者に貸し出した場合、資金使途違反として金融機関から一括返済を求められる可能性があります。

転勤など一時的な不在なら賃貸住宅にできる?

マイホーム購入後、住宅ローン返済期間中にもかかわらず、転勤などで住まなくなった家を賃貸として貸し出しているケースはあります。これは、資金使途違反にならないのでしょうか。

転勤や長期出張、離れて暮らす親族の介護など、やむを得ない事情で一定期間だけ不在にする場合、金融機関の承諾が得られれば一時的に自宅を貸し出せるリロケーション(relocation)という方法があります。リロケーションを利用できれば、不在期間中に得られる家賃を住宅ローン返済に充てられます。また、空き家にしている間、通風や給排水が止まることによる家の劣化を抑えることができるほか、防犯対策にもなります。

なお、リロケーションによって得た家賃収入は不動産所得となるため、所得税や住民税の課税対象になり、確定申告も必要です。そのほか、不動産会社やリロケーションサービス会社などに管理や入居者募集を委託する場合は、利用料金が発生します。

「勤めている会社によっては福利厚生の一環として、リロケーションサービスの会社と提携している場合もあるので、勤務先の制度を調べてみるといいでしょう。転勤中に自宅を賃貸に出す場合に注意したいのは転勤先から戻ってくる時期。定期借家契約で決めた貸し出し期間ぴったりに戻ってこられないこともあります。予定より早く戻ると、賃貸住宅を借りることになります。

コストにも注意してください。自宅を貸している間も固定資産税や管理費・修繕積立金、賃貸契約が終了した後のリフォーム費用がかかります。早く戻ってきた場合には自分たちの家賃も発生します。これらのコストと賃貸収入が見合うかどうかも検討することが大切です」

アパートローンに借り換える

住宅ローン返済中の家を賃貸に出す場合、住宅ローンからアパートローンへの借り換えを検討します。アパートローンは住宅ローンよりも金利が高めです。しかし、アパートローンは収益不動産の購入に資金の使い道を限定しているため、資金使途を限定しない不動産担保ローンよりは金利は低い傾向にあります。まずはアパートローンの利用を検討し、審査が通らなかった場合に、不動産担保ローンを検討するのが一般的な流れです。

アパートローンは銀行や信託銀行、信用金庫などさまざまな金融機関で取り扱っています。まずは、返済中の住宅ローンを借りた金融機関に相談してみるといいでしょう。

不動産担保ローンに借り換える

不動産担保ローンとは、所有している不動産を担保にして融資を受けられるローンのこと。資金の使い道は幅広いため、住宅ローンを不動産担保ローンに借り換え、完済することで今の住まいを賃貸住宅にして、引越すことが可能になります。

不動産担保ローンを利用するときには、借りる人の返済能力などのほか、担保となる不動産の担保価値が審査されます。審査に数週間から数カ月の時間がかかり、登記簿謄本や固定資産評価証明書などの書類も必要です。一般的な住宅ローンよりも、審査にかかる手間や時間が長いこと、返済中の住宅ローンやアパートローンよりも金利が高めになる傾向があることを知っておきましょう。また、借り換えの際には事務手数料や抵当権設定費用などの諸費用もかかります。

不動産担保ローンは一部のメガバンクのほか、地方銀行や信用金庫、不動産担保ローン専門会社、リース会社など、さまざまな会社が取り扱っています。

不動産担保ローンへの借り換えで返済額はいくら増える?

購入してから20年たった家の住宅ローンを、不動産担保ローンに借り換えた場合、毎月返済額はどう違うのかをシミュレーションしてみましょう。

マイホーム購入時に借り入れたのは5000万円。全期間固定金利の【フラット35】を利用し、金利2.25%で返済。毎月返済額17万2118円は返済中、ずっと変わりません。20年後、約2627万円ローンの残債を完済して賃貸住宅として貸し出すことを計画。

借り換えに利用したのはネット銀行Aの不動産担保ローン。2620万円を15年返済で借り入れ、適用金利は3.45%で返済した場合、毎月返済額は18万6656円になり、借り換え前よりも1万4538円アップ。そのほか、借り換え時に約57万円の諸費用がかかりました。

返済中の住宅ローンを不動産担保ローンに借り換えたときの毎月返済額は?

■返済中のローン【フラット35】

融資実行時期:2005年7月

借入額:5000万円

金利:全期間固定金利2.25%

返済期間:35年

返済方法:元利金等返済、ボーナス返済なし

毎月返済額:17万2118円

20年後の残高:約2627万円

▼

■20年後に借り換え「不動産担保ローン」

借り換え時期:2025年7月末

借入:2620万円

金利:変動金利 3.45%(最優遇金利で借りられた場合の金利)

返済期間:15年

返済方法:元利金等返済、ボーナス返済なし

毎月返済額:18万6656 円

事務取扱手数料:約57万円

▼

借り換えることで毎月返済額は1万4538円増える

借り換え時に約57万円の事務取扱手数料がかかる(そのほか、登記費用、司法書士報酬なども必要)

※住宅ローン、不動産担保ローンの返済額は諸条件によって異なります。シミュレーションの結果はあくまでも参考としてください(試算/SUUMO編集部)

借り換え前後で返済負担がどう異なるのかは、借り換え先の金利や返済期間などによって決まります。借り換え後はローン返済だけでなく、家賃収入にかかる税金、賃貸物件の管理を不動産会社に委託した場合の手数料などがかかります。家賃収入でまかなえるか、まかなえない場合は家計からの持ち出しで支払うことに負担はないか、慎重な資金計画を立てることが必要です。

今の家をそのままにして引越す方法

単身赴任の場合

住宅ローンは「住宅ローンの契約者本人が居住すること」が融資条件になっているケースが一般的です。しかし、住宅ローンを契約した人が転勤で引越しをしなければならなくなっても、単身赴任を選択し家族はそのまま購入した家に住み続ける場合は、ローンを継続することができます。ただし、ローン契約者の住民票を異動する場合は住所が変わることになりますから、融資を受けた金融機関での住所変更の手続きが必要です。

やむを得ない事情で家族全員で引越す場合

転勤や親族の介護など、やむを得ない事情の場合、金融機関の承認があれば家族全員で引越すことが可能です。

引越し先で新たに家を購入することはできる?

今の住まいを残したまま引越す場合に、賃貸住宅ではなく、購入してしまおうと考えるケースもあるでしょう。原則、住宅ローンは1世帯に1軒分の融資ですが、子どもの進学などでローン契約者以外の家族が引越して家を買う、セカンドハウスとしてもう1軒購入する、などの場合、ローン契約者の返済能力などを審査し、金融機関によってはセカンドハウスローンなど2軒目の住宅ローンの融資が可能なケースがあります。しかし、審査は厳しく、融資が受けられても経済的な負担は大きくなります。慎重に検討することが必要です。

住み替えた場合に知っておきたい税金のこと

旧居を売却をして譲渡所得が出たら譲渡所得税を納める

土地や建物などの不動産を売却して利益が出ると、譲渡所得税(所得税、住民税、復興特別所得税)が課税されます。課税対象になるのは売却代金(譲渡所収入金額)から、その不動産を取得するためにかかった費用(取得費)と、売却にかかった費用(譲渡費用)を差し引いた利益(譲渡所得)です。

税率は不動産を所有している期間によって異なります。所有期間が5年以下の場合の税率は39%(所得税30% + 住民税9%)ですが、5年を超えると税率は20%(所得税15% + 住民税5%)に下がります。また、売却したのがマイホームで所有期間が10年を超えている場合は、さらに税率が優遇される軽減税率の特例が適用されます。

| マイホームの所有期間※1 | 譲渡所得税の税率※2 |

|---|---|

| 5年以下の短期譲渡所得 | 所得税30%+住民税9% |

| 5年超の長期譲渡所得 | 所得税15%+住民税5% |

| 10年超の軽減税率の特例 |

課税譲渡所得6000万円以下の部分 + 課税譲渡所得6000万円超の部分 |

※2 所得税、住民税のほか、復興特別所得税(税率2.1%)が課税される

(表作成/SUUMO編集部)

売却で譲渡所得が出た場合に利用できる3つの特例

マイホームを売却して利益(譲渡所得)が出た場合、所有期間10年超の場合に税率が低くなる「軽減税率の特例」のほか、譲渡所得から最大3000万円を控除できる「居住用財産を譲渡した場合の3000万円の特別控除の特例」、家の買い換えで新しい家の購入額が旧居の売却額よりも高ければ、新居を売却するまで譲渡所得税の課税を先送りできる「特定の居住用財産の買換え特例」があります。

注意したいのは、これらの3つの特例は、次に説明する「住宅ローン控除」と併用できないこと。どの特例を利用するのが節税につながるのかはケースバイケースです。それぞれのメリット、デメリットを比較して選ぶようにしましょう。税理士などの専門家に相談するのも選択肢の一つです。

マイホーム売却にかかる譲渡所得税に対する特例について読む

【自宅売却の税金対策】3000万円特別控除とは?要件や必要書類を解説

住み替えローン、住宅ローンを利用する場合の住宅ローン控除とは

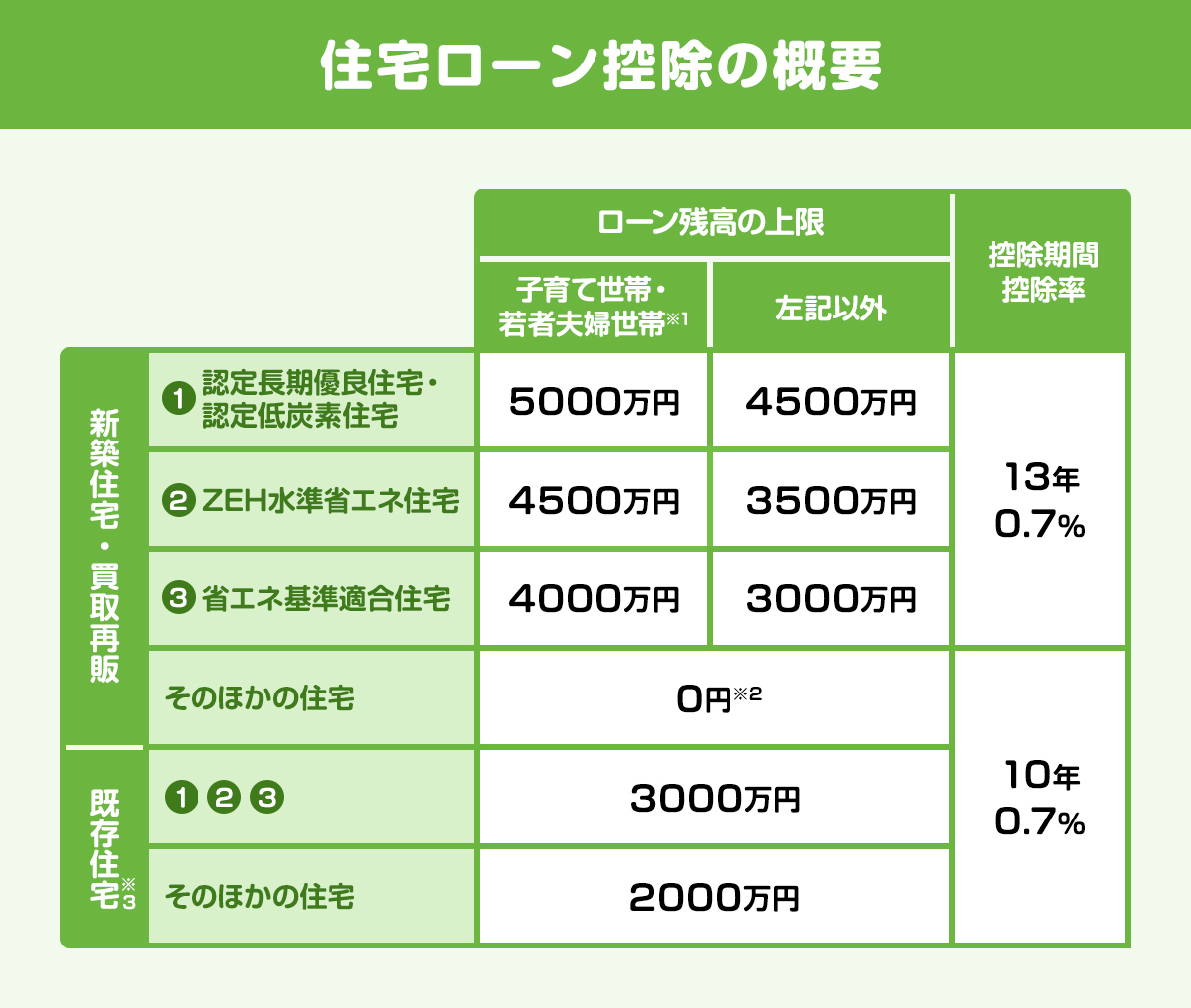

引越し先の新居を購入する際に、住宅ローンや住み替えローンを借りた場合、一定期間、所得税・住民税が控除されるのが、「住宅ローン控除(住宅ローン減税、住宅借入金等特別控除)」という制度です。最大控除額は、年末のローン残高の0.7%相当(ただし、納めた税額が上限)。例えば、年末のローン残高が1000万円の場合、その0.7%は7万円。所得税額が7万円以上なら、最大控除額の7万円が控除されます。所得税が7万円未満の場合は、所得税額から控除しきれない額が所得税の課税所得金額等の5%(上限9万7500円)の範囲で住民税から控除されます。

控除される税額などは、下の表のように住宅の種別や性能、入居世帯によって異なります。新築の認定長期優良住宅を、19歳未満の子どもがいる子育て世帯の人が取得する場合、住宅ローン控除が適用されるローン残高は5000万円まで。年末ローン残高の0.7%が最大控除額で控除期間は13年ということになります。

※1 子育て世帯は19歳未満の子を有する世帯。若者夫婦世帯は夫婦のいずれかが40歳未満の世帯

※2 2023年までに建築確認を受けた新築住宅は2000万円

※3既存住宅の築年数要件は「1982年以降に建築された住宅」(新耐震基準適合住宅)

(図作成/SUUMO編集部)

住宅ローン控除を受けている場合、引越すとどうなる?

住宅ローン返済中で住宅ローン控除を受けている家を手放さずに、その家から引越す場合、住宅ローン控除はそのまま受けられるのでしょうか?

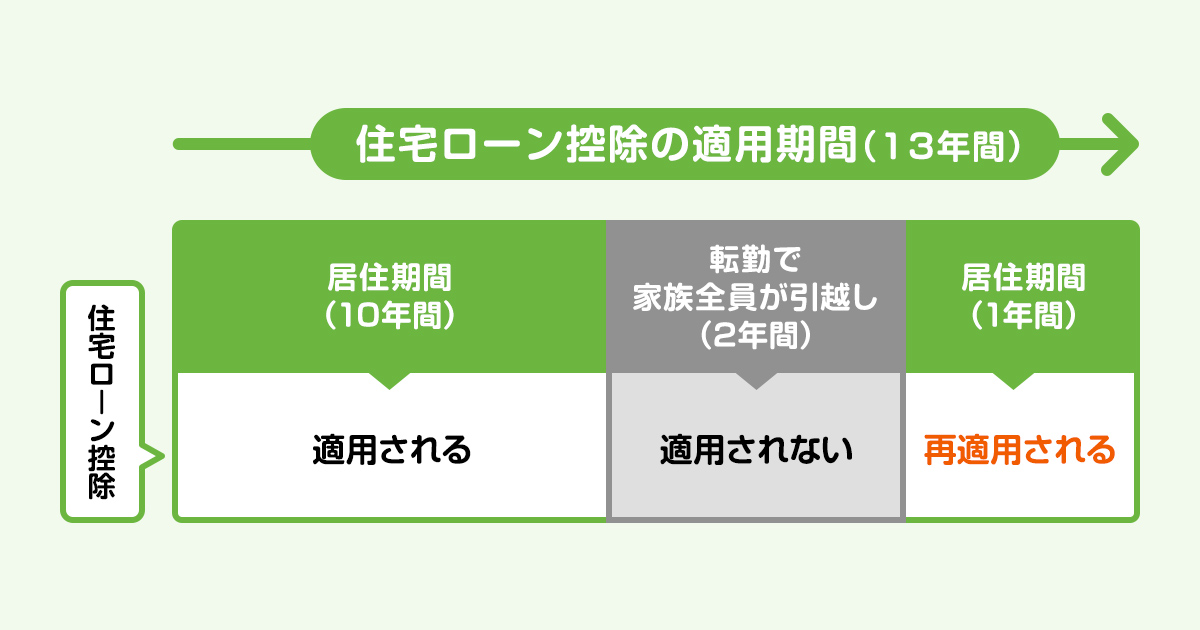

住宅ローン控除では、「住宅ローン契約者やその家族が、住宅ローン控除を受ける年の12月31日まで居住していること」という条件があります。そのため、家族全員が引越しをしてしまうと住宅ローン控除を受けることができなくなります。また、賃貸住宅として活用した場合も住宅ローン控除の適用外となります。

ただし、ローン契約者(納税者本人)が引越しをしても単身赴任をする場合は住宅ローン控除を受け続けることができます。また、二世帯同居の場合は、残っている家族をローン契約者(納税者本人)が扶養していると認められれば住宅ローン控除が継続されます。また、転勤などやむを得ない事情で家族全員で引っ越したとしても、その後、戻る場合は住宅ローン控除の残りの期間の再適用を受けることができます。

参考:国税庁ホームページ No.1234 転勤と住宅借入金等特別控除等

住宅ローンを返済中の家から引越すには、いくつかの選択肢があります。売却して買い換えるという方法を選んだ場合は、いくらで売却できるかがポイントになりますから、住み替えのパートナーになる不動産会社に出会うために今の家の査定を依頼してみることから始めましょう。

●取材協力

有田美津子さん

住まいのお金相談室 代表。CFP®、1級FP技能士、住宅ローンアドバイザー、相続診断士など。銀行での住宅ローン相談、大手住宅販売会社、損害保険会社勤務を経て独立。子育て世代の住宅購入とシニア世代の住み替え相談を行う。ライフプランに沿った資金計画から物件の引き渡しまで一貫してサポート。共著・監修に『トクする住宅ローンはこう借りる』(自由国民社)。住まいのお金専門のファイナンシャル・プランナー

構成・取材・文/田方みき