「ダブルローン」とは、現在の住まいの住宅ローンと新居の住宅ローンを並行して返済することです。住み替えの際にダブルローンを利用すれば、住宅ローンが残っている住まいに住みながら新居を購入することができますが、果たしてこのダブルローン、利用するとどんなことになるのでしょうか。住み替え時の住宅ローンを借り入れるとき、ダブルローンが気になったら?注意すべきポイントを解説します。

記事の目次

ダブルローンとは

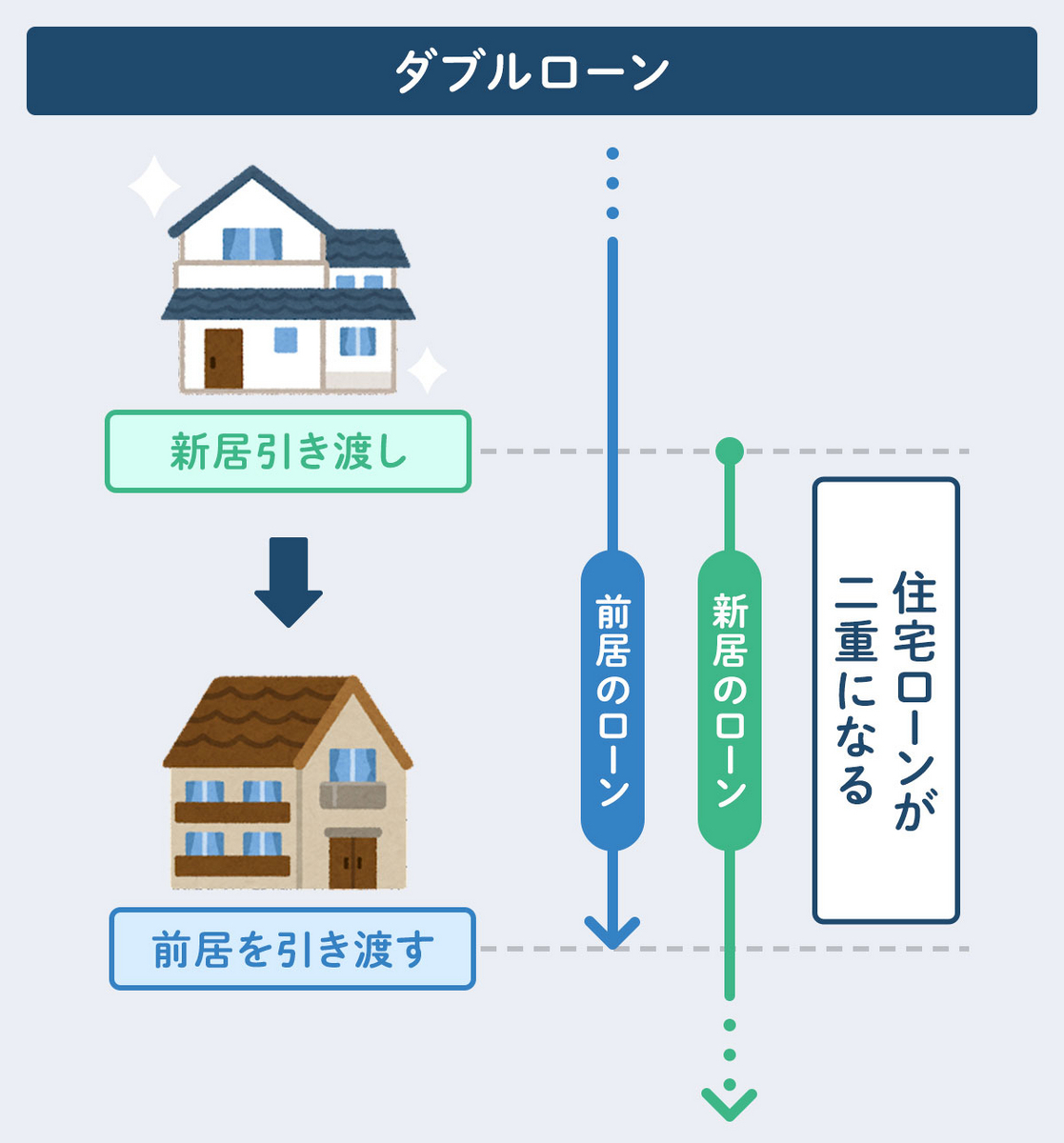

「ダブルローン」とは、2軒分以上の住宅ローンを組むこと

「ダブルローン」は「ダブル」=「二重」の文字通り、二重に組むローン。「二重ローン」といわれることもあり、2軒分(以上)の住宅ローンを同時に借りることを指します。具体的には、現在住んでいる住宅のローンを返済している途中で、別の家を購入するためのローンをさらに別に組んで、複数の住宅ローンを同時に返済していく状態をいいます。住宅ローンを返済しながら相続で取得した空き家のリフォームローンを組んだり、マイカーローンや学費ローンを組んだりすることも広い意味では「ダブルローン」に当たりますが、一般的には複数の住宅を購入して同時進行でローンを返済している場合を「ダブルローン」と呼んでいます。

ダブルローンはどんなときに利用する?

住宅のダブルローンは、どのようなときに利用されるのでしょうか。まずは現在ローン返済中の家があるというのが絶対条件ですが、ダブルローンを使うことになる状況は、主に二つあります。

ひとつは、現在住んでいる住宅からの住み替えを行うときです。現在住んでいる住宅のローンを返済している途中で、新たな場所に住みたい家を見つけて住み替えようということになったら、新たな住居を購入するために、現在の住宅ローンの返済を続けながら、新居のための住宅ローンを組むことになります。

もうひとつは、いわゆる「セカンドハウス」や別荘など、自宅とは別に2軒目を購入することになった場合です。両親のために自分の名義で家を購入するなどもここに含まれます。この2軒目の購入費用については新たに住宅ローンを組むことになります。なお、自分が住まない投資用物件の購入については、不動産投資ローンを別に利用することになるので、ここには含まれません。

セカンドハウスローンとは?住宅ローンとの違いや利用条件について解説

「住み替えローン」との違いとは

ダブルローンに似た方法に「住み替えローン」というものがあります。金融機関によっては「買い替えローン」とも呼びます。

住宅ローン返済中に住み替える場合は、まずは現在住んでいる住宅を売却し、住宅ローンを完済してから次の住宅を購入するのが一般的です。しかし、売却額がローンの残額より低く、現在住んでいる住宅のローンが残るケースがあります。その場合、次の住宅を購入するための資金と、現在住んでいる住宅のローンを完済できる額の資金を合わせて借り入れることができます。これが住み替えローンです。

2軒分を別々に借りる・支払うダブルローンに対して、住み替えローンは現在の住宅の残債と次の住宅にかかるローンを一本化してローンを組んで支払うことができるのです。注意点としては、通常の住宅ローンに比べると返済にかかる金利が高くなり、金融機関の審査も厳しいことです。とはいえ、自宅の売却金と自己資金で残りのローンを完済できないけれど住み替えをしたい、というときに使えるローンです。

ダブルローンを利用する際の流れ

住み替え時のダブルローンの流れ

ダブルローンも、通常の住宅ローンと同様に、金融機関による審査を受けてから契約することになります。現在の住居のローン返済を続けながら新たにローンを組むことになりますが、ローン審査の流れは1軒分で住宅ローンを組むときと同じです。

預貯金額や現在の住宅ローンの残高などをチェックしたうえで購入できる額の物件を探し、購入したい物件が見つかったら金融機関へ申し込みを行って、事前審査を受けます。事前審査を経て、本審査を通れば通常の住宅ローンと同じように、頭金を入れたり毎月の返済額を決めたりしてから、前居の住宅ローンと並行して返済していくことになります。

セカンドハウス・別荘などで利用するときの流れ

住宅ローンは基本的に、ローンの名義人が住むことを前提にしているため、1世帯につき1軒=1契約が原則とされています。そのため、親族の住むセカンドハウスや別荘など、2軒目の住宅を購入する場合は、従来の住宅ローンではなく「セカンドハウスローン」や「不動産活用ローン」などの名称で扱われる、金利が高めの住宅ローンを利用してダブルローンにします。手続きや審査は通常の住宅ローンとほぼ同じで、審査も融資条件も通常のものと大きな違いはありません。

ダブルローンの利用条件とは

ダブルローン=二重のローンを組むこと

ダブルローンは、返済が可能であれば利用できる、というものではありません。「ダブルローン=二重のローン」を組むこと、つまり二重のローンをどちらも返済できる支払い能力を持つことと、金融機関が定めた基準をクリアできることが条件になってきます。

住宅ローンは、名義人が居住する物件に対してのみ認められているので、自宅の住宅ローンを返済しながら他の人に貸し出すことは原則として認められません。また、住宅ローンは基本的に同時に1つしか契約できません。そのため、住み替えのために二重にローンを組むダブルローンの利用は、金融機関が定めた期間内に現在の住居を売却して次の住居へ入居することを前提に、2軒目の住宅ローンについて審査を受け、ローンを組むことになります。金融機関によってはダブルローンを組む際に、現在の住居の売却契約を結んでいることを条件にするところもあります。

金融機関の審査が厳しい

ダブルローンは2軒分の住宅ローンを同時進行で返済していくことになるので、返済する当人にとって負担が大きくなります。金融機関としても「返済が続けられるのか」が懸念点になります。そのため、審査は1軒目の住宅ローンのときより厳しくなります。また、本来は一度で1件しか契約できない住宅ローンを追加で契約することになるので、申し込む前に現在の住宅ローンを組んでいる金融機関の了承を得る必要があります。金融機関によっては、現在の住居の売却代金で残債を完済することを条件にする等、ダブルローンを組むための追加条件を設けるところもあります。

2軒分の住宅ローン返済能力が求められる

金融機関では融資について年収に占める年間返済額の割合(返済比率)の基準を決めており、住宅ローンでは30~35%としているところが一般的です。ダブルローンの申し込みがあったときは、金融機関は、申込者の年収や完済時の年齢だけでなく、2軒分のローンを足した額の返済比率、マイカーローンなど他のローンがあればその額も足した合計額での返済比率について厳しく審査を行います。金融機関によって判断基準は異なりますが、おおむね、返済比率が30%を超えていると、審査で断られる確率が高くなります。

ダブルローンを利用するデメリット

月々の支払額が大きくなる

2軒分の住宅ローンを並行して返済していくダブルローン。メリットもデメリットもあります。デメリットとして最も大きいところは、当然ながら月々の支払額が高額になること。新居に引っ越した後でも、もとの住居の売却が成立するまでは、2軒分の支払いが続きます。また、住宅ローンは自身が居住することを前提にしてローンを組むので、前の住居を賃貸に出して得た家賃収入をローンの返済に充てることは契約違反になり不可能です。どちらのローンも家計から支払うことになります。つまり、売却できるまでの期間が長引くと、その分、家計への負担が大きくなります。

住宅ローン控除を受けられるのは1軒分だけ

住宅ローンを借り入れた場合に一定の基準を満たせば、住宅ローン控除(住宅ローン減税)の適用を受けることができます。この住宅ローン控除は、ローン契約者が居住する住居について適用されるので、ダブルローンを組んでも住宅ローン控除を受けられるのは1軒だけです。新居に入居したら新居は住宅ローン控除の適用対象になりますが、前の住宅については控除の対象から外れます。ダブルローンで2軒分の住宅ローンを組めば住宅ローン控除もダブルで適用できる、ということにはなりません。

ダブルローンを利用するメリット

新居の購入のタイミングを気にしなくて良い

一方、ダブルローンを利用するメリットもあります。一番のメリットは、住み替えの際に新居の購入と現在の住まいの売却とのタイミングを合わせなくて良いことです。ダブルローンを利用しない場合、ローン残債のある状態で住み替えをするときは、現在の住居の売却益でローンを完済してから新居を購入するため、売却が決まってから新居を購入することになります。つまり、新居へ住み替えるまでに売却しなければならないのですが、売却先がすぐに見つかる保証はありません。売却先が見つかるまで時間がかかると、いつまでも新居を購入できず、希望にかなう物件を見つけても、売却が決まっていないので買い逃すという事態に陥ることにもなります。ダブルローンを利用すれば、現在の住居に住みながら新居を探して購入することができるので、落ち着いて希望の物件に住み替えができるというメリットがあるのです。

住み替えとは?売り先行・買い先行の流れやメリット・デメリット、住み替えの注意点を解説

仮住まいの必要がない

住居の売却先と住み替え先の新居を同時に探す場合は、一時的に仮住まいへ引っ越して様子を見ながら新居を探して購入することもあります。しかし、もとの住居から仮住まい、仮住まいから新居へ引っ越すことになり、引っ越し費用が2回かかることになります。引っ越し費用だけでなく、仮住まいのための敷金・礼金と家賃も支払わなければなりません。住み替えのために仮住まいをすることで余分な出費がかさむことになるのです。ダブルローンを利用すれば、もとの住居の売却先が決まらなくても新居を購入できるので、これらの出費が発生しません。余分な出費をせずに住み替えができるのもダブルローンのメリットです。

住み替え時の時間的・精神的余裕になる

ローン残債がある場合の住み替えは、前の住居を売却した代金を、住宅ローンの完済と新居購入費用に充てることになるため、前の住居が売れなければ新居を購入することができません。しかし、転勤、離婚、子どもの入学・進学時など、住み替えが必要な事態が突然訪れることがあります。通常のローン残債がある場合の住み替えは、前の住居を売却した代金を住宅ローンの完済と新居購入費用に充てることになるため、前の住居が売れなければ新居を購入することができません。それでは大切な新居の購入を、時間的にも精神的にも余裕を持って考えることができなくなります。ダブルローンを利用すれば、前の住居を早く売却しなければならないと焦ることなく余裕を持って住み替えを進められます。

ダブルローンを利用するときの賢いポイント

低金利を狙う

返済額が大きくなり、金融機関の審査基準も厳しくなるため、気軽に利用できるとはいい難いダブルローン。それでも利用して住み替えをしたい、となったら、可能な限り賢く利用できるポイントを押さえて利用しましょう。

一番のポイントは、低金利の住宅ローンを狙うこと。ダブルローンに対応している金融機関は多くなく、対応していても「現在の住居を一定期間内に売却する」などの条件付きであることは上で述べましたが、住宅金融支援機構の【フラット35】は「現在の住居を売却するか賃貸に出す意思」があれば審査を受けられます。

家の売却は不動産価格の上昇時に

不動産価格はそのときの社会情勢等により変化します。現在の住居を売却するときは、なるべく不動産価格が上昇しているときにタイミングを合わせて売却することも、ダブルローンを賢く利用するためのポイント。不動産価格が上昇しているときは新居の価格も上がることに注意が必要ですが、前居の売却で売却益が出れば、その分をローン返済に回すこともできます。しかし、逆に想定より低い価格でしか前居が売却できなかった場合は、いっそう月々の返済が苦しくなるので、いずれにせよダブルローンの利用は慎重な検討が必要です。

最大のポイントは「なるべく住み替えローンで」

「低金利の時期を狙う」「不動産価格の上昇時を狙う」、この2点を押さえて申し込むことでダブルローンを賢く利用できる……のではありますが、最大のポイントは、実は「なるべく住み替えローンを選ぶこと」。住み替えローンは、ダブルローンと比べると対応している金融機関が多く、金利も低金利になっていることが多いので、ダブルローンよりも負担を軽減させることが期待できます。また、2軒分を別々に借りる・支払うのではなく、現在の住宅の残債と次の住宅にかかるローンを一本化できるので、ダブルローンを利用したときと金額が同じであっても、二重に支払いをせずに済み、残債分も次の住宅にかかるローンも同じ金利で済むという観点から利用しやすくなります。

自宅の売却金と自己資金でローン残債を完済できないけれど住み替えをしたい、というときに、ダブルローンと住み替えローンで迷ったら、利用可能な幅が広く、金利も低く抑えられて、返済も分かりやすい、住み替えローンを選択するのが、ダブルローンで失敗しないための最大のポイントといえます。

手持ち資金に余裕がない場合は利用しない

住み替えにおいて、どうしてもダブルローンを利用しなければならない理由は多くありません。にもかかわらず返済額が倍増し、返済先も2方向になることで、いろいろな負担も手間も増えます。金融機関の審査も、倍増した返済額を支払えるかどうかが最大の焦点になるので、相応の収入でなければ条件を満たしても断られるおそれは大いにあります。前の住居が売却できるまでにしばらくかかっても心配ないほどの手持ち資金がある、という状況でなければ、まずは「住み替えローン」など、ダブルローンを利用せずに住み替える方法を模索してみましょう。倍増した返済がいつまで続くかと悩むことなく、安心して新居での暮らしを送りたいですね。

ダブルローンのメリットは、前の住居を売却するまでに時間がかかっても住み替えができる、焦らずに新居を探せる等です。メリットはかなり魅力的ですが、その一方で、収入がかなり高くなければ利用できない、金融機関の目が厳しくなる、二重の返済額が家計に負担をかける、などデメリットも非常に大きいものです。どうしても精神的・時間的余裕を優先したいという事情でもない限り、「住み替えローン」を選択するなど、ダブルローンの利用は慎重に検討してから決めましょう。

家を売却して住み替えたい!査定からはじめる買い替えの流れを解説

まとめ

- 住宅2軒分のローンを月々返済するダブルローンは、前の住居を売却せずに新居を購入できるので、落ち着いて新居を探せるメリットがある

- 一方で、2軒分の返済ができる収入がないと金融機関の審査が通らず、そもそも扱う金融機関がない、あっても金利が高く条件付き、毎月の返済額が高く家計に響くなど、デメリットは多い

- 「住み替えローン」を選択するなど、ダブルローンの利用は慎重に検討すべき

●監修

ゆうりFP株式会社 四方裕伸さん

ゆうりFP株式会社代表。1級ファイナンシャルプランニング技能士、宅地建物取引士等。

今の生活や将来のことで行き詰まっていることを、一緒に考える「総合コンサルタント」です。木造住宅をこよなく愛す、金融・不動産・保険のプロフェッショナルです。

構成・文/ライトアップ