マイホームを手に入れると、毎年「固定資産税」を支払うことをご存じでしょうか。今回は、固定資産税の概要と計算方法、支払う時期や方法、固定資産税の負担を抑える減免措置などについて、税理士の池田里美さんに教えていただきます。

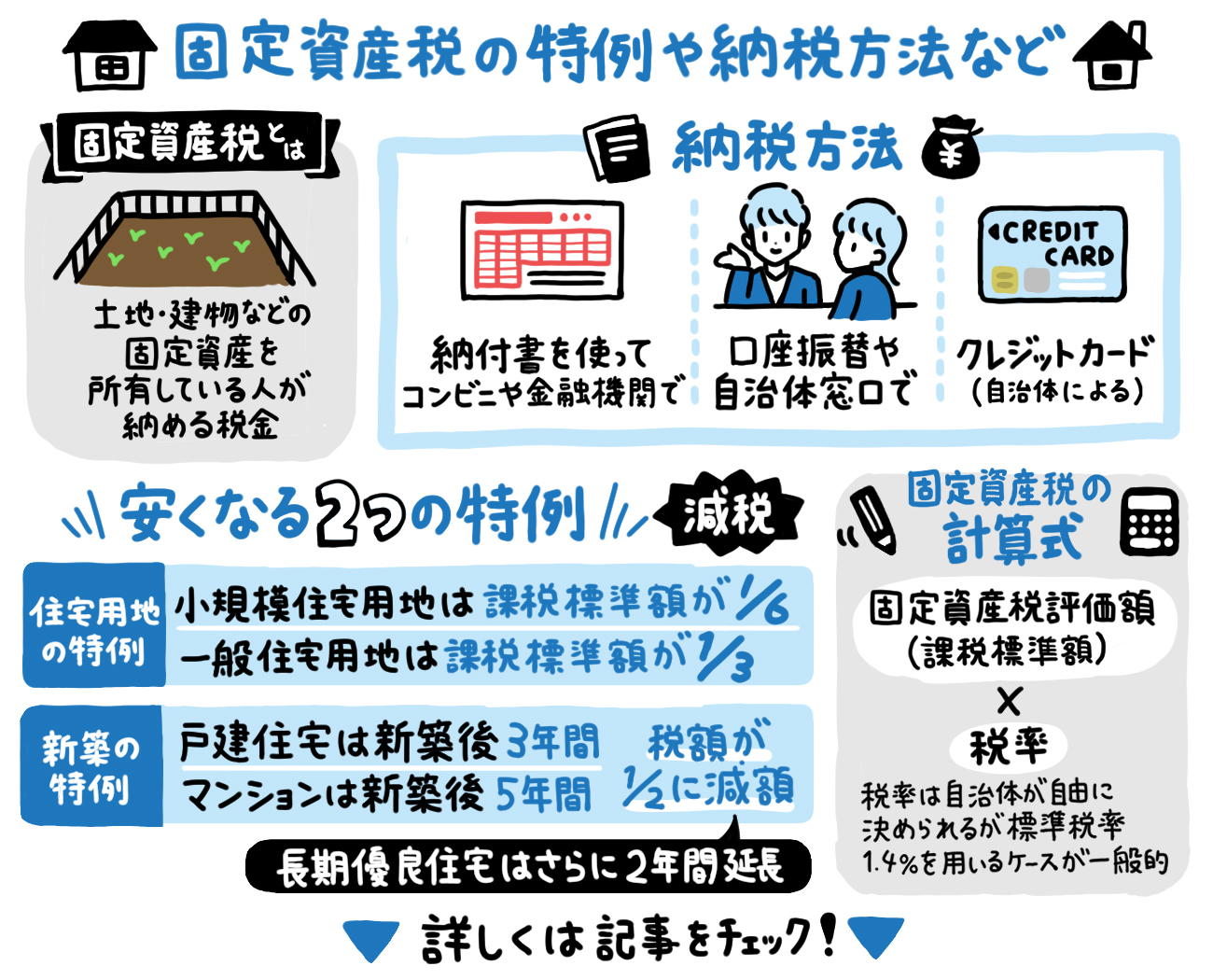

固定資産税は、1月1日時点で土地・建物などの固定資産を所有している人が納める税金のことで、日本全国どの地域でも課税される地方税(市区町村税)です。

「年の途中で土地や建物を購入した場合、購入時期を元に、売主と買主が按分するケースが主流です。具体的には、1月1日に所有している売主が納税し、購入時に、日割りで按分した金額を買主が売主に支払います。ただ、この方法は法律で定められているわけではなく、売主と買主が話し合って決めるものです」(税理士 池田里美さん。以下同)

納める固定資産税の税額は、毎年4月ごろに送付される納税通知書でわかります。

納付方法は、納税通知書に同封されている納付書を用い、コンビニや金融機関などで支払うのが一般的です。

納付回数は、一括か年4回かを選択できます。納付書は一括用と年4回用とが同封されているので、それを用いて一度に納めるか、それぞれに記されている期限までに分けて納付します。ちなみに、納付期限を過ぎると延滞金などがかかることがあるので注意しましょう。

納付方法は、先に述べたように納付書を使ってコンビニや金融機関などで納めるほか、口座振替や自治体窓口での納税、自治体によってはクレジットカードを利用することができます。

「クレジットカード納付ができる自治体では、専用サイトなどからクレジットカードで納付できますが、その際に手数料が必要になるケースが一般的です。

クレジットカードでの納付は、場所や時間を選ばずに利用できるので便利ですが、手数料が必要だったり領収証が発行されないなどの注意点があります。利用する前に、自治体のホームページで詳細を確認しましょう」

固定資産税を納税する方の中には、口座振替を利用される方もいます。自治体のWebサイトや「口座振替依頼書」を利用して手続きすれば、翌年以降、自動的に口座から引き落とされます。うっかり納付を忘れることがなく、納税のためにコンビニなどに行く必要もないので便利といえます。

都市計画税は、固定資産税と同様に、1月1日に土地や建物などの固定資産を所有している人が納める税金です。税額の通知や納税は、固定資産税と同じタイミングになります。

「固定資産税の使い道は特定されませんが、都市計画税は道路や下水道などの都市整備の費用に充てられます。

都市計画税は原則として市街化区域内にある土地と家屋に課税されますが、課税するかどうかは自治体の任意となっています。ですので、市街化区域でも課税されないエリアがあります。

購入・建築するマイホームが都市計画税の課税地域かどうかは、自治体の課税課に問い合わせるとわかります。必ず最新情報を確認しましょう」

固定資産税の税額は、以下の式で計算します。

固定資産税評価額(課税標準額)×税率

税率は自治体が自由に決められますが、国が定めた標準税率1.4%を用いるケースが一般的です。

固定資産税評価額とは、固定資産評価基準に基づいて、各市区町村が個別に決める評価額のことです。

課税標準額とは、住宅用地の場合、特例措置や負担調整措置などで調整され、固定資産税評価額より小さくなることがあります。建物の場合、固定資産税評価額と同じことが一般的です。

固定資産税額を正確に計算したい人は、固定資産税評価額と課税標準額を混同しないように注意しましょう。

「土地の固定資産税評価額は、公示価格の7割が目安となっています。ときどき、公示価格=購入価格と勘違いする方もいますが、公示価格と購入額とは一致しないケースが多いです。公示価格は国土交通省のホームページで調べられるので、気になる方は確認してみましょう」

建物の固定資産税評価額は、構造、広さ、階高、用いられる設備や仕様によって決まるため、完成後でないと正確な金額はわかりません。目安額を知りたい人は、不動産会社や建築会社の販売担当者に聞いてみましょう。

現在、固定資産税の負担を軽減する代表的な2つの特例があります。新築の特例の適用期限は2026年3月31日までとなっています。

小規模住宅用地(200m2以下の部分)は課税標準額が1/6

一般住宅用地(200m2超の部分)は課税標準額が1/3

一戸につき課税床面積が50m2以上120m2までの部分について、以下の条件で税額が1/2に減額。

戸建住宅は新築後3年間

マンションは新築後5年間

認定長期優良住宅は特例期間がそれぞれ2年間延長される。

「この2つは、特に申請しなくても特例が受けられます。特に『新築の特例』は負担が半分になり、納税額はかなり抑えられるため、特例の期間が過ぎた後で納税通知書を見て“税額が倍になった!”と驚く人もいます。

注意したいのは、『新築の特例』の課税床面積です。課税床面積は登記床面積と違うこともありますし、50m2以上でないと適用されないため、ワンルームマンションなど小さめの物件を購入する際は販売会社などに確認することをオススメします」

古家を取り壊して新しい家を建てる場合、1月1日時点に建物が存在しないと「住宅用地の特例」は受けられないのでしょうか。

「原則として、1月1日時点に建物が無いと『住宅用地の特例』は受けられませんが、いくつかの要件を満たし、自治体へ申告した場合、特例を受けることが可能です。

適用要件や申告方法など詳細は、自治体のホームページで紹介されています。提出期間内に申告しないと適用が受けられず、土地の固定資産税が多額になってしまうので注意したいですね」

固定資産税は、先に述べた特例とは別に、さまざまな理由によって減免措置が受けられます。

例えば東京都23区の場合、災害などにより減失や甚大な被害を受けた場合、生活保護を受けている場合、耐震化のために建て替えられた住宅などは、一定の要件を満たすことで減免措置が受けられます。

適用要件や申請方法は自治体によって異なるので、自治体のホームページで確認してください。

ある条件を元に、固定資産税の税額と、特例によってどの程度税負担が軽くなるのか試算してみましょう。

<試算条件>

・価格:土地3500万円、建物1500万円

・固定資産税評価:土地 購入価格の60% 建物 購入価格の50%

<試算条件>

・価格:5000万円(土地1500万円 建物3500万円)

・固定資産税評価:土地 購入価格の60% 建物 購入価格の60%

固定資産税評価は、購入価格よりも低くなりますが、その程度は、地域や利便性などによって変わります。したがって今回の試算は、割合を設定しました。

手順1:一戸建て/マンションそれぞれの土地と建物の固定資産税評価額を計算します。

| 一戸建て | マンション | |

|---|---|---|

| 土地評価額 | 3500万円×60%=2100万円 | 1500万円×60%=900万円 |

| 建物評価額 | 1500万円×50%=750万円 | 3500万円×60%=2100万円 |

手順2:固定資産税評価額がわかったので、初年度に納める固定資産税額を計算します。まずは特例を受けない、標準税率をかけた場合です。

| 一戸建て | マンション | |

|---|---|---|

| 土地 | 2100万円×1.4%=29.4万円 | 900万円×1.4%=12.6万円 |

| 建物 | 750万円×1.4%=10.5万円 | 2100万円×1.4%=29.4万円 |

| 合計 | 39.9万円 | 42万円 |

手順3:「住宅用地の特例」と「新築の特例」の軽減措置を受けた場合に、初年度に納める固定資産税額を計算します。

| 一戸建て | マンション | |

|---|---|---|

| 土地 | 2100万円×1/6×1.4%=約4.9万円 | 900万円×1/6×1.4%=約2.1万円 |

| 建物 | 750万円×1.4%×1/2=約5.3万円 | 2100万円×1.4%×1/2=約14.7万円 |

| 合計 | 約10.2万円 | 約16.8万円 |

計算結果より、軽減措置を受けることで、初年度は一戸建てが約29.7万円、マンションは約25.2万円、固定資産税が安くなることがわかりました。

固定資産税は、特例や減免措置の要件に該当することで、納税額を抑えることが可能です。マイホームを購入・建築前に要件をチェックしておき、建て替え中の人や減免措置が受けられる場合は、必要に応じて期限内に申告しましょう。

固定資産税の税額を知りたい人は、不動産会社や建築会社の営業担当者に聞くと概算を教えてくれることがあります。ただ、より正確に知りたい場合には、自治体の課税課に相談することをオススメします。

固定資産税は、1月1日時点で土地・建物などの固定資産を所有している人が納める税金

納付は、一括か年4回かを選択できる。方法は、納付書を使ってコンビニや金融機関などで払う、口座振替、クレジットカード利用などがある

固定資産税の軽減措置として、要件に該当すれば「住宅用地の特例」と「新築の特例」が受けられる

修繕積立基金とは?金額の相場や修繕積立金との違いなどを解説

修繕積立基金とは?金額の相場や修繕積立金との違いなどを解説

マンションを買うと節税になる?軽減措置やお得な特例のカラクリを…

マンションを買うと節税になる?軽減措置やお得な特例のカラクリを…

マンションの相続税、かからないのはどんな場合?タワマンの節税効…

マンションの相続税、かからないのはどんな場合?タワマンの節税効…