土地や建物について、その所在地や所有者、誰にどのような権利があるのかといった情報を法務局で記録・保管してもらう手続きが登記です。

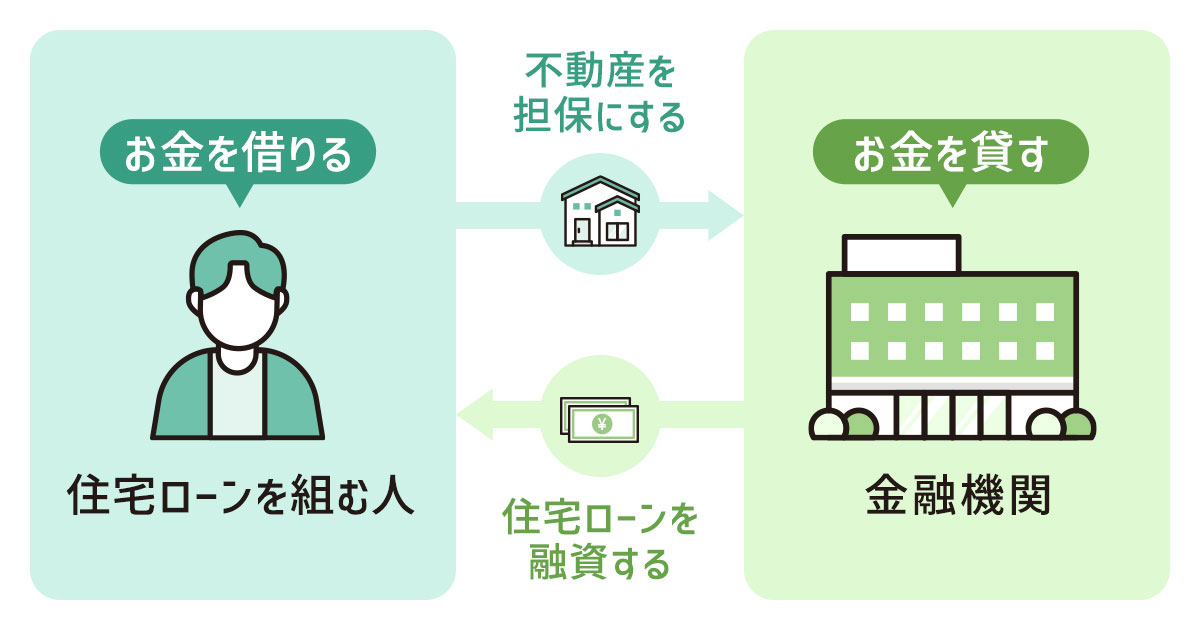

住宅ローンを組んで土地や建物を取得する際、お金を貸し出す側には「将来、融資相手が返済不能になってしまうかもしれない」というリスクが生じます。このため、お金を貸し出す金融機関などは、融資相手が取得した不動産を担保にします。

返済が滞った場合には、金融機関は担保である不動産の競売を家庭裁判所に申し立てることができます。そして、競売で得た落札金額から優先的に弁済を受けることができます。これら一連の権利が「抵当権」です。抵当権は、対象不動産に「抵当権設定登記」をすることで正式な権利になります。

抵当権は、お金を借りた人がローンを完済すると消滅します。このため、登記されている抵当権を抹消できるようになります。この際の手続きが「抵当権抹消登記」です。抵当権抹消登記は、原則的に抵当権者と所有権者が共同申請することになっていますが、実際には金融機関から届く委任状を使って、不動産の所有者または所有者から依頼された司法書士が手続きするのが一般的です。

今回は、この抵当権抹消登記に必要な費用や手順について、自身で手続きする場合・専門家である司法書士に依頼する場合について解説します。

記事の目次

抵当権抹消手続きに必要な費用

抵当権抹消登記の手続きで要する費用は、基本的に4種類あります。

- 事前調査費用(抵当権抹消前の登記内容の確認)

- 登録免許税

- 事後確認(登記手続き後に、間違いなく抵当権が外されているかの確認)

- 司法書士に依頼する場合の報酬

以降でそれぞれについて解説しますが、いずれもローンの返済が完了している(または完済間近で見通しが立っている)ことが前提になります。

1.事前調査費用(登記情報や登記事項証明書の取得・確認)

抵当権抹消登記の手続きに入る前に、まず対象不動産の登記内容を見て、自身に所有権があり、融資を受けた金融機関に抵当権があることを確認します。なお、不動産登記の場合、土地と建物それぞれで登記します。このため、一戸建てなら土地とその上に立っている家屋それぞれの登記内容を確認します。なお、マンションの場合、よほど古くない限りは専有部(住戸)の登記内容に敷地権(=一戸建てにおける土地)のことも記載されているケースが大半なので、基本的に住戸の登記内容を調べるだけで済みます。

確認手段は大きく2種類あります。

ひとつは、民亊法務協会が運営している「登記情報提供サービス」を活用する方法です。オンラインで請求すると対象不動産の登記情報がPDFでメール送信されてくるというものです。第三者に対する所有権の証明にはなりませんが、単に現在の登記内容を確認するだけなら、手数料が安く、手軽に情報を入手できるこの方法がおすすめです。

もうひとつは、法務局に「登記事項証明書(登記簿謄本)」の交付を申請する方法です。窓口に出向いて申請する、オンラインで交付申請して郵送または窓口で受け取るなどを選択できます。

それぞれの費用は、下表で確認してください。いずれも不動産1件当たりの金額ですが、先に触れたとおり、基本的には土地と建物の2件分調べる必要があると覚えておきましょう。

登録内容の確認方法と不動産1件当たりの手数料

| 登記情報提供サービス(請求・受け取りともオンライン) | 331円(※) | |

|---|---|---|

| 登記事項証明書 (登記簿謄本) |

法務局窓口で書面請求 | 600円 |

| オンライン請求&郵送受け取り | 500円 | |

| オンライン請求&窓口受け取り | 480円 | |

2.登録免許税

抵当権抹消登記時には、登録免許税という税金がかかります。登記は、土地と建物で分かれています。そして登録免許税は不動産1個につき1000円必要になります。借地に自身名義の建物を建てた場合などの一部例外はありますが、一戸建ての場合で1000円×2個(土地と建物)で、2000円必要になるケースが一般的です。

なお、登録免許税は、書面で登記申請する場合は法務局に提出する書類に収入印紙を貼り付けて納めます。収入印紙は、法務局や郵便局で購入できます。なお、オンライン申請の場合は、収入印紙を使わず電子納付で済ませることも可能です。

3.事後確認費用(登記事項証明書の取得・確認)

必須ではありませんが、抵当権抹消登記の手続き完了後には申請した内容が登記記録に反映されていることを確認するべきです。事前調査同様、「登記情報提供サービス」か「登記事項証明書(登記簿謄本)」で確認するので、入手法や費用も同じです。

「司法書士が依頼を受けた場合は、登記事項証明書の交付を受けて依頼主に提出することが多いと思います。費用を抑えたい場合は、依頼時に事後確認方法を相談してください。

自身で手続きして、単に反映されていることを確認したいだけなら、事後確認も登記情報提供サービスの利用でいいでしょう。

なお、登記が完了すると管轄の法務局から『登記完了証』が送られてきます。数ある不動産登記のなかでも抵当権抹消登記はシンプルな部類に入るので、第三者に証明する必要がなければ、登記完了証の内容を見て確認するだけで済ませる手もあります」(司法書士・石丸大樹さん、以下同)

4.司法書士報酬

司法書士に手続きの代行を依頼する場合の報酬です。金額の目安は、土地1筆・建物1棟の場合で2~3万円程度です。なお、上記で紹介した3種の費用は、実費として報酬とは別に請求されるケースと、報酬に含まれるケースがあります。

「報酬金額は、依頼主と司法書士のどちらが必要書類をそろえるのかによっても金額が変わります。自身が依頼する案件・司法書士の場合はどうなるのかを、事前に確認してください。

なお、古くからある土地などで散見されますが、見た目上は1筆でも、登記上は複数筆に分かれていることがあります。このような場合、事前調査・事後確認の費用や登録免許税、司法書士報酬なども、土地の筆数に応じて増えるので注意してください」

抵当権抹消手続きの費用は結局どれくらいかかる?

先に紹介した各費用を、土地1筆・建物1棟(マンションなら1住戸分と敷地権1件)の場合で整理してみましょう。金額に幅がある場合は、念のため割高なほうを選んであるので、基本的には目安額以内で収まるはずです。

抵当権抹消登記の費用内訳と目安合計額(土地1筆・建物1棟の場合)

| 項目 | 内訳 | 合計 |

|---|---|---|

| 事前調査費用(法務局窓口で登記事項証明書を入手) | 600円×2件(土地・建物) | 1200円 |

| 登録免許税(収入印紙代) | 1000円×2件(土地・建物) | 2000円 |

| 事後確認費用(法務局窓口で登記事項証明書を入手) | 600円×2件(土地・建物) | 1200円 |

| 司法書士報酬(上記3種の費用は含まれないと想定) | 3万円+消費税 | 3万3000円 |

| 自身で手続きする場合の目安 | 4400円 | |

| 司法書士に依頼する場合の目安 | 3万7400円 | |

上記で想定しているのは抵当権抹消登記のみですが、所有者の住所・氏名が直近の登記内容から変わっている場合や、結婚にともなって所有者名義が変わっている場合などは、別の登記手続きを行う必要があります。当然、別途必要になる費用もあるので、以下で解説していきます。

住所・氏名が変わっている場合

転居や結婚にともない、現状の登記内容とは住所や氏名が変わっている場合は、抵当権抹消登記の前に変更登記の手続きが必要になります。例えば、独身時代にローンを組んで投資用マンションを購入し、結婚・転居後も所有し続けて賃貸運用しているケースなどが該当します。

「登記の順番としては変更登記→抵当権抹消登記になりますが、実際の手続き上は、それぞれに必要な書類をまとめて同時に申請できます」

住所変更登記や氏名変更登記では、抵当権抹消登記の費用とは別に、以下のような費用がかかります。

土地1筆・建物1棟の住所・氏名の変更登記に必要な費用内訳

| 住民票の写し(住所が変わっている場合) | 300円 注1 |

|---|---|

| 戸籍全部事項証明書(戸籍謄本・氏名が変わっている場合) | 450円 |

| 登録免許税(土地・建物それぞれ) | 1000円×2件(土地・建物) 注2 |

注2:「住所変更のみ」「氏名変更のみ」「住所・氏名ともに変更」いずれの場合も同額

相続によって所有者が変わる場合

例えば、父親がローンを組んで土地・一戸建てを購入し、返済途中で逝去したケースが相当します。残債は団体信用生命保険で清算される(=抵当権抹消登記を要する)ものの、所有者が相続人に変わるという場合、抵当権抹消登記の前に相続登記(=相続にともなう所有権移転登記)が必要になります。

抵当権抹消登記にかかる費用とは別に、相続登記で要する費用は以下のとおりです。相続が絡む場合、必要書類が多くなったり、やるべきことが煩雑になったりする上、相続税には納付期限があります。相続人は自身1人などシンプルな場合以外は、司法書士や税理士の力を借りるのが無難でしょう。

相続登記に必要な書類と取得費用の内訳

| 固定資産税評価証明書 | 400円 注1・注2・注3 |

|---|---|

| 登録免許税(土地・建物それぞれ) | 固定資産税評価額(土地+建物)×0.4% 注4 |

| 故人の戸籍全部事項証明書(戸籍謄本) | 450円 注5 |

| 故人の改製原戸籍謄本 | 750円 注5 |

| 故人の除籍謄本 | 750円 注5 |

| 故人の住民票の除票の写し | 300円 注1 |

| 相続人の戸籍全部事項証明書(戸籍謄本) | 450円 注6 |

| 相続人の住民票の写し | 300円 注2 |

| 相続人の印鑑登録証明書 | 300円 注1・注6 |

| 遺言書の検認手続き(自筆遺言書に沿う相続の場合) | 800円 |

| 遺言書の検認済証明書交付(自筆遺言書に沿う相続の場合) | 150円 |

注2:相続する不動産が複数の自治体にある場合、各自治体に手配する必要があるため金額が上がる

注3:直近の「固定資産税・都市計画税納税通知書」があって、課税明細書に不動産評価額が載っている場合は不要

注4:100円未満は切り捨て

注5:戸籍全部事項証明書、改製原戸籍謄本、除籍謄本のうちどれが必要になるのかは、人によって異なる

注6:遺複の相続人で遺産を分ける場合は、各相続人の分が必要

そもそも、「抵当権」とは? なぜ抹消登記の手続きが必要?

ここまで、抵当権の意味や抹消手続きの必要性を理解しているという前提で解説してきました。「どちらもよく分からない」という方に向けて、改めて抵当権とは何なのか、なぜ抹消手続きを要するのかについてご説明します。

抵当権とは?

例えば、住宅ローンを組んで不動産を購入する場合、お金を貸し出す金融機関は、将来返済してもらえなくなってしまうリスクに備えて融資相手が取得した土地や建物を担保にします。これにより、融資相手が返済不能になった際には、担保になっている不動産の競売を裁判所に申し立て、その落札金額から優先的に弁済を受ける権利が発生します。これら一連の権利のことを「抵当権」といいます。つまり抵当権とは、金融機関などお金を貸す側の利益となる権利のことです。

抵当権は不動産登記される

本記事冒頭でも触れましたが、土地や建物など不動産の登記は、「どこにあるどのような物件か」「誰に所有権があるのか」「所有権以外に誰がどのような権利を有しているのか」などを公的に記録・証明してもらえる制度のことです。

上記で説明した抵当権も登記の対象で、お金を貸し出した金融機関などに抵当権がある旨が記録されます。

抵当権が発生した際の登記は「設定」、消滅した際の登記は「抹消」

抵当権が発生した際には「設定登記」を、抵当権が消滅した際には「抹消登記」の手続きをします。

設定登記も抹消登記も、原則的には所有権者(お金を借りて不動産を購入した者)と抵当権者(不動産を担保にお金を貸した者)が共同で実施することになっていますが、実際には登記によってメリットを受ける側が、他方から委任状をもらって手続きするケースが大半です。

このため「抵当権設定登記」の多くは、金融機関などお金を貸す側が手続きします。住宅ローンの契約時には、お金を借りる側が設定登記を委任する旨が書かれた委任状にも署名・捺印します。この委任状のもとに、住宅ローンの実行時には、この委任状を用いて金融機関が選定した司法書士が設定登記の手続きをします。

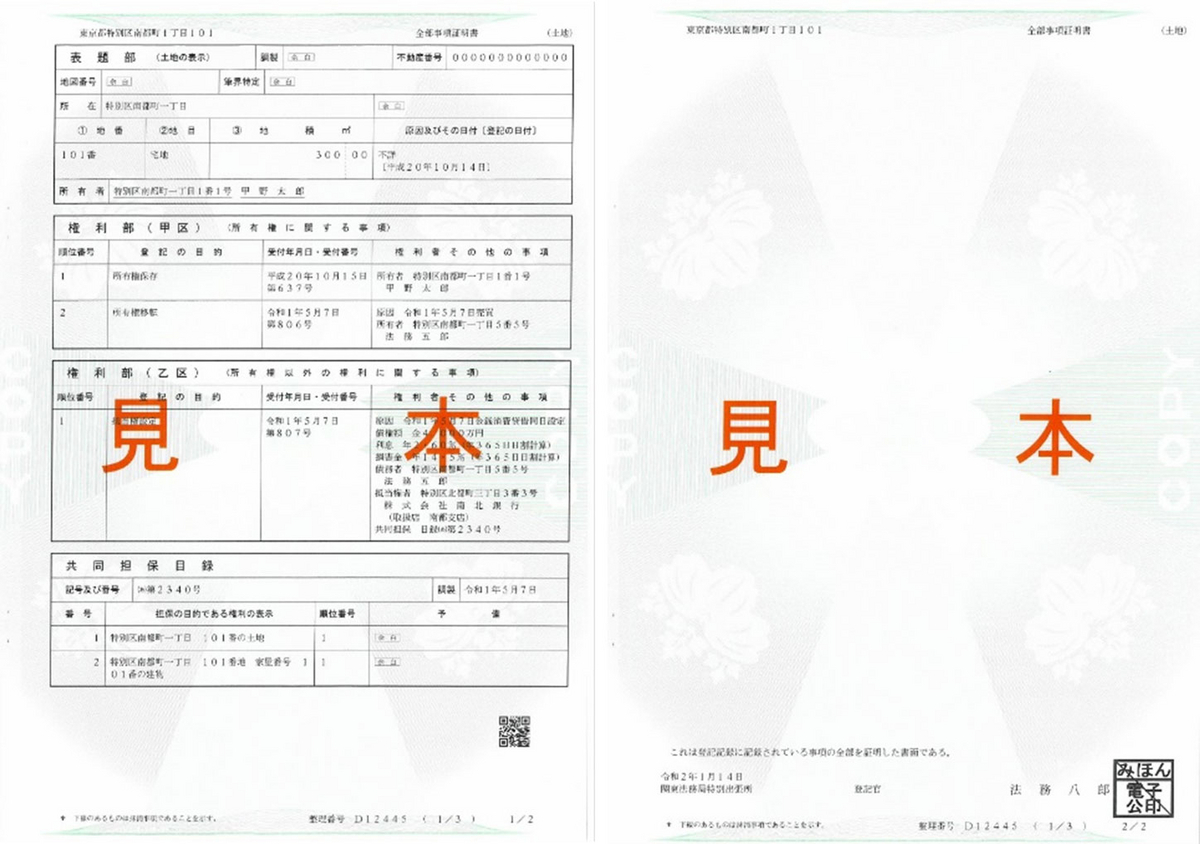

下画像は登記事項証明書の見本ですが、抵当権が設定されたことや権利を有する金融機関名などは、「権利部(乙区)」に記載されます。

登記事項証明書の書式見本

一方、「抵当権抹消登記」は、住宅ローンの返済が完了して抵当権が消滅した際に手続きします。注意したいのは、完済すれば抵当権の効力自体は自動的に消滅するものの、登記されている抵当権が自動的に消滅するわけではないという点です。つまり、改めて抹消登記が必要になるわけです。

先述のとおり、原則的には不動産の所有権者と抵当権者が共同で手続きすることになっていますが、抵当権抹消登記の場合、一般にはお金を借りた所有権者側が実施するケースが大半です。

住宅ローンを完済すると、融資を受けていた金融機関などからさまざまな書類が送られてきます。このうち、「抵当権設定時の登記識別情報(または、抵当権設定契約証書に「登記済」の判が押された登記済証)」「抵当権の解除証書や弁済証書」「委任状(代理権限証明情報)」などを、抵当権抹消登記の申請書類とともに管轄の法務局に提出します。

抵当権抹消登記が完了すると、抵当権設定の関連記載部にアンダーラインが加わります。事後確認では、このアンダーラインが入っているかどうかを見るわけです。

なお、所有不動産を担保に複数の金融機関からお金を借りている場合は、抵当権に優先順位がつけられます。例えば、不動産取得のためにお金を借りた金融機関は、登記記録に「1番抵当権」、不動産取得後に別の目的でお金を借りた金融機関は、登記記録に「2番抵当権」と記載されています。

「抵当権抹消登記後は、登記記録の乙区末尾に『○番抵当権抹消』という文言が入ります。ここで、正しい順位が入っているかを確認してください」

抵当権抹消手続きを自分でできるか判断するポイント

ひと口に「抵当権抹消登記」といっても、その背景や状況によって、手間や難易度が変わってきます。ここでは、自身で手続きできるか、専門家である司法書士に頼るべきなのかを見極めるポイント2点について解説していきます。

一定以上の手間がかかっても自分で手続きしたいと思うか

費用の部分で説明したとおり、司法書士に依頼する場合の報酬目安は、土地1筆+建物1棟の場合で2~3万円です。当然、自身で手続きすれば報酬額分を節約できることになります。

ただし、必要書類を集めたり、申請書を作成したり、収入印紙を購入したりと、手続きには一定以上の手間がかかります。特に、ローン完済後も現役として働いている場合、仕事と並行しながら不慣れな作業を進めるのは、大きな負担になってしまうことも考えられます。

「手間がかかっても節約する価値・意義がある」「将来、別の所有不動産で同じ手続きが発生する予定なので経験しておきたい」など、自分なりの動機を見出せるかどうかが、最初の判断ポイントになります。

抵当権抹消登記以外に必要な手続きは、どれくらいあるか

抵当権抹消登記が必要になる場面には、複数のパターンがあります。

なかでも一番シンプルなのは、自身でローンを組んで自分名義の不動産を取得し、ローン完済後も自身が所有し続けるという場合です。

「こういうケースでは基本的に抵当権抹消登記だけで、他の手続きが必要だったとしても住所・氏名の変更登記くらいです。いずれも時間の制約がありませんし、法務局のサイト内で申請手続き法が紹介されているくらいなので難易度は低めです。独力でも手続きできるでしょう」

一方、売却や相続にともなって抵当権を抹消する際などは、所有権移転登記といった他の手続きも生じます。必要な書類やアクションが増えますし、時間の制約もあるので難易度が大幅に上がるのです。また、中立性や確実性の観点から、そもそも自身で手続きするべきでないというケースもあります。

つまり、抵当権抹消登記以外にも多くの手続きを要する場合は、司法書士に頼るべきだといえます。

抵当権抹消登記が必要になる場面

前節で、抵当権抹消登記が必要になる場面には複数のパターンがあると触れましたが、ここでは4種に整理してご紹介します。

抵当権を抹消せずに放置しているとリスクになります。リスクの詳細については後述しますが、どのような場面でも、抵当権を抹消できる状態になったらできるだけ早く動くべきだと覚えておきましょう。

【パターン1】住宅ローンを完済したとき

もっともオーソドックスなパターンです。抵当権の説明部分で触れたとおり、融資を受けて不動産を購入すると、お金を貸してくれた金融機関は、購入不動産を担保にします。借金を完済すれば抵当権の効力はなくなりますが、自動的に登記から抵当権が消えるわけではありません。このため、登記に記載されている抵当権を抹消するための手続きを要するのです。

【パターン2】住宅ローンが残っている家を売却するとき

住宅ローン返済途中の不動産を売却し、売却によって得たお金で残債を清算するというケースです。住宅ローンを完済した場合と並び、このパターンもよく見受けられます。

「理屈上は、残債清算にともなう抵当権抹消登記→売主から買主への引き渡し(所有権移転登記)という順になりますが、実際には同時に登記申請します」

売買にまつわる登記では、売主なら「お金が支払われていないのに所有権が買主に移転してしまう」、買主なら「お金を支払ったのに所有権が自分に移転しない」という懸念が生じます。こうした懸念を払しょくするため、取引の大半では、中立的な立場の司法書士が立ち会います。そして、問題なく取引が完了したことを見届けた司法書士は、すぐに所有権移転登記を申請するのです。

また、売買取引では、対象不動産から抵当権が抹消された状態での引き渡しが大前提なので、所有権移転登記と抵当権抹消登記は同時に申請する必要があります。このため、どちらの登記手続きも司法書士に代行してもらうことになるのです。

したがって、このパターンでは基本的に自身で手続きするべきでないと思っておきましょう。

【パターン3】団体信用生命保険でローンが清算される不動産を相続するとき

費用の説明部分でも例に挙げたパターンです。親や配偶者が住宅ローンの返済途中で逝去したものの、残債は団体信用生命保険で清算されるので、対象不動産を相続するという場合が相当します。

保険で残債が清算されれば抵当権の効力はなくなりますが、抹消手続きの前に、相続にともなう対象不動産の所有権移転登記を済ませる必要があります。

既に触れたとおり、相続の場合、遺族にはやるべきことが多く発生するので、登記手続きは司法書士に任せるほうが無難でしょう。

【パターン4】抹消されないまま放置されていた抵当権に気づいたとき

本来は済ませてあるべき抵当権抹消登記が、手つかずのままだったことに気づくパターンです。所有不動産を担保に新たな融資を受けようとした際に抹消し忘れが発覚するケースや、不動産の相続時に経緯が分からない抵当権が設定されていることに気づくケースなどが考えられます。

あまり多くはないパターンですが、放置期間が長いと、いざ抹消しようと動いても既に手続きをスムーズに進められない状態に陥っていて、自身の手には負えないおそれもあります。このリスクについては、次節で触れます。

抹消登記できる抵当権を放置するリスク

抵当権抹消登記は法的に義務付けられているわけではないので罰則はありませんが、抹消せずに放置していると、さまざまなリスクが生じます。以降では、主なリスクの内容についてご説明していきます。

【放置リスク1】売却が難しくなる

登記情報は、対象不動産に何らかの権利を有している人だけでなく、誰もが閲覧できます。抵当権を抹消せずにいると、実際には返済が済んで抵当権の効力がなくなっていても、第三者にはそれが分かりません。

この状態で売却しようと思っても、買い手側は候補物件を絞る際に登記内容を確認するので、除外されてしまいます。金融機関などに差し押さえられてしまう恐れがある物件を購入したいと思う人は、まずいないからです。

仮に「売却するつもりはなく、生涯住み続ける」という場合でも、自身の死亡後を考えると抹消登記を済ませておくべきです。この点については【放置リスク3】で詳しく説明します。

【放置リスク2】融資を受けにくくなる

まとまった資金が必要になった場合は、所有不動産を担保にすれば融資を受けやすくなります。融資の打診を受けた金融機関は、審査段階で担保にできる不動産の登記内容を確認します。登記から抵当権が抹消されていないと、新たな資金を貸し出す側にとっては設定できる抵当権の順位が下がることになります。

このため「融資自体を断られる」「希望に満たない額しか借りられない」といった事態に陥る可能性が高まるのです。完済してある旨を伝えても、抵当権の抹消が条件になることが多いため、一日も早く融資を受けたい場合などは大きなリスクになり得ます。

【放置リスク3】相続人に余計な負担をかける

自身が死亡して遺族が相続する際、抵当権が抹消されていないと余計な労力や経済的負担をかけることになります。

生前に情報伝達できていなければ、遺族は「返済が終わっているのに抵当権が抹消されていないだけなのか」「ローンの残債を団体信用生命保険でカバーできるのか」「ローンの残債も含めて不動産を相続する必要があるのか」などを判断できません。事実関係を調査するところから着手することになるわけです。

遺族に余計な負担をかけないという意味でも、抵当権を抹消しておく必要性は高いのです。

【放置リスク4】抵当権抹消登記に必要な書類を使えなくなる

抵当権の説明部分で触れたとおり、ローンを完済すると、融資を受けていた金融機関から複数の書類が届きます。そして、届く書類のなかには、抵当権抹消登記の申請時に添付を要するものが含まれています。この点を踏まえると、長い期間抹消せずに放置している場合、以下のようなリスク発生が考えられます。

- ローンの完済時に金融機関から届いたはずの書類を紛失してしまう、または所在が分からなくなってしまうなどで、余計な手間や費用、時間がかかる

- 抵当権者の金融機関が合併などで社名変更していたり、代表が変わっていたりすると、完済当時に受け取った書類を添付するだけでは法務局に受け付けてもらえないことがある

- 登記事項証明書に記載された抵当権者が現存せず、経緯を調べきれない

「上記のような事態に陥っても対処法はありますが、一般の方には難易度が高いので、司法書士に頼ることになるでしょう。また、上記のようなケースでは報酬が割高になる点もリスクのひとつといえます」

また、必要書類を使えなくなると、先に紹介した3種のリスクをより悪化させてしまうことにもつながりかねません。以上より、抵当権の効力がなくなるタイミングを迎えたら、迅速に対処するべきなのです。

まとめ

- 土地1件・建物1件の抵当権抹消登記にかかるコストの目安は、自身で手続きする場合で5000円弱・司法書士に依頼する場合で4万円弱

- 自身で手続きするか司法書士に代行してもらうかの判断は、抹消登記だけで済むのか、所有権移転登記など別の手続きも必要なのか

- 抵当権抹消登記を放置しても罰則はないが、さまざまなリスクが生じる

2004年司法書士試験合格。2005年より東京都武蔵野市の上條司法書士事務所にて司法書士として活躍中。