住宅ローンを返済中でも、家を売却することは可能です。住宅ローン中の家を売却する場合、売却額でローンを全額返済できるケースと、売却額がローンの残債を下回るケースがありますが、それぞれのケースで売却方法の選択肢や、売却後に活用できる税金対策も変わってきます。今回はファイナンシャルプランナーの風呂内亜矢さんに住宅ローン中の家の売却について、解説していただきました。

記事の目次

ローン中の家は売れる?

住宅ローン返済中でも家を売ることはできますが、買主に引き渡すときにはそのローンは完済されていなければなりません。住宅ローンで買った家には、金融機関から「抵当権」がつけられています。抵当権とは、いわゆる「担保にとる」という担保と同じこと。住宅ローンを借りた人がお金を返せなくなった場合、金融機関がその不動産を競売などにかけ、貸したお金を回収するのです。家を売るにしても買い替えるにしても、通常はいったんそのローンを完済して、「抵当権」をなくす「抵当権抹消」の手続きをしなければなりません。抵当権をそのままにしていると、万一売主がローンを滞納した場合、その家が差し押さえられ、次の持ち主である買主が家を失うことになりかねないからです。

もちろん、ローン返済中でも売却活動は自由に行えます。売るか売らないかを検討するためにも、まずは次の手順に進んでみましょう。

【コラム】抵当権抹消とは

金融機関が住宅ローンを貸したときは、買主(お金を借りた側)との間で契約書を交わし、法務局で「抵当権設定登記」を行います。いわば、「金融機関により抵当権が設定されている」という証明書が法務局で保管されている、ということ。住宅ローンを完済したら、今度はお金を借りた側が法務局に行き、「抵当権」がなくなったことを伝えて、その登記を抹消してもらいます。それが「抵当権抹消」です。司法書士に頼んでもいいですが、自分で手続きすることもできます。また、買い替えなどの場合は、不動産会社のほうで行ってくれることが多いようです。

ローン中の家を売るときの確認ポイント3つ

1.住宅ローンの残債額はいくらか

ローン返済中に売却を考えたら、まずやるべきは「ローンがいくら残っているか」を確認すること。残債額を調べるには、以下のような方法があります。

●金融機関から発行される返済予定表を見る

住宅ローンの契約をすると、金融機関から「返済予定表」が発行されます。ローンの残高だけでなく、借り入れ内容から返済予定日やボーナスで返済する予定の金額、さらには元金や利息などの内訳も確認できます。繰り上げ返済などを行うと内容が変わりますが、何らかの方法で更新された内容も確認できるようになっています。不明な場合は金融機関に問い合わせてみましょう。

●金融機関から郵送される残高証明書を見る

多くの金融機関では、毎年、年末のローン残高を証明する書類を10月~11月中旬に郵送してくれます(【フラット35】の場合はあらかじめ郵送費用を支払い毎年郵送してもらう手続きが必要)。住宅ローン控除を受けるときに会社に提出する書類なので、目にしたことがある人も多いかもしれません。あくまで直近の年末時点でのローン残高にはなりますが、ざっくりとした残債額を確認することができます。

●金融機関のウェブサイトを見る

インターネットバンキングやインターネットサービスに加入している場合は、ウェブサイトで手軽に確認できる場合も多いです。ただし、全ての金融機関で住宅ローンの残高照会がインターネットで行えるとは限りません。利用している金融機関で確認してみましょう。

2.ローン中の家がいくらで売れそうか

家を売ったお金で、残ったローンを一括返済できれば話はカンタン!では「いくらで売れるか」はどうすればわかるでしょうか?もちろん、正確な売却額は、買主との交渉によって決まるので、売買契約が成立するまでははっきりわかりません。しかし、ある程度の相場なら、不動産会社に査定してもらうことで把握できます。

ただし、不動産会社の査定の仕方に定められた基準があるわけではないので、1社だけではその査定額が適正かどうかは判断できません。複数の不動産会社に査定を依頼し、その結果を見比べる必要があります。最も高い額と最も低い額の平均を出せば、おおむね適正な相場をつかみやすくなります。

3.住宅ローンの完済が可能か

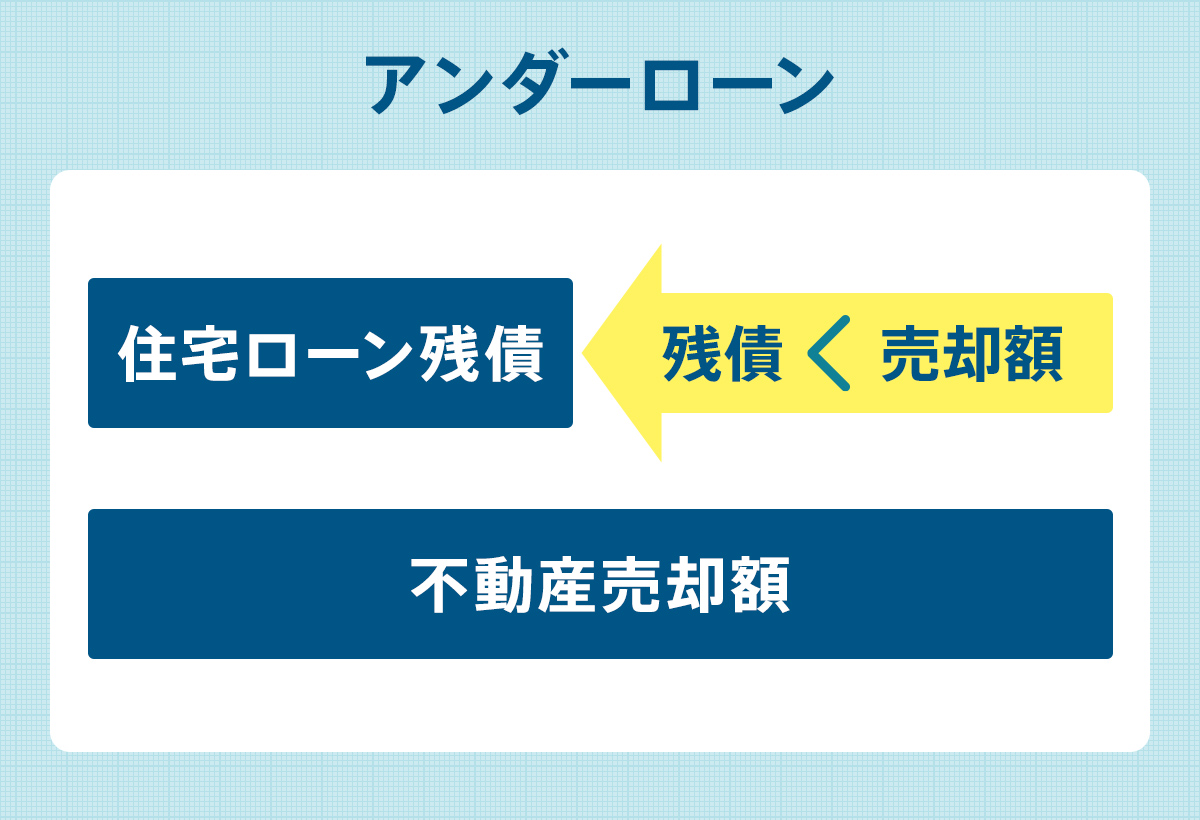

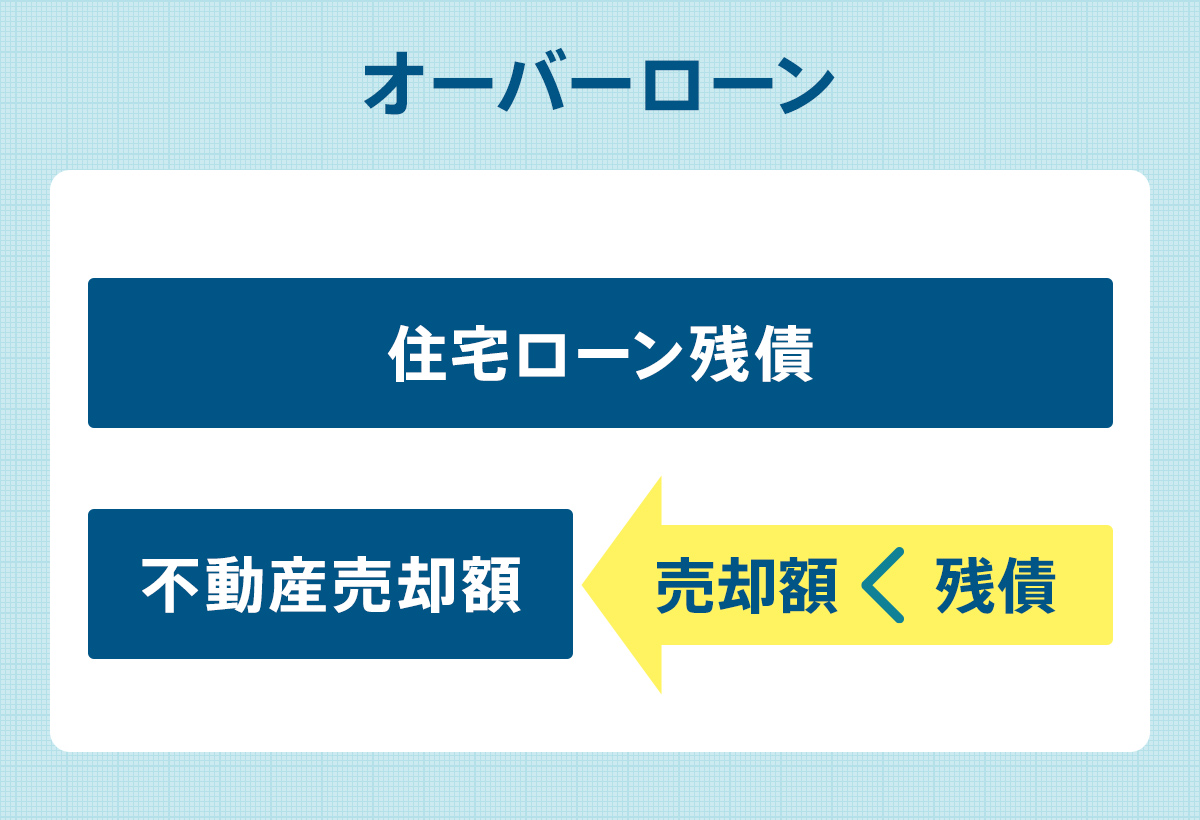

住宅ローンの残債額と売却額の目安がわかれば、家の売却によって住宅ローンの完済が可能かどうかの目処が立ちます。家を売却した場合、その家の売却額よりもローン残債が下回る場合を「アンダーローン」、上回る場合を「オーバーローン」といいますが、どちらのケースになるかで家を売る方法は変わってきます。

ローン中の家を売る方法|アンダーローンの場合

その家の売却額よりもローン残債が下回るケースを「アンダーローン」といいます。つまり、例えば「まだ2000万円のローンが残っているけれども、3500万円で売却できる」といった状況です。

この場合は、手続きを順に踏んでいけば、問題なく売却できるでしょう。おおよその流れは以下のようになります。

- 売却するとどれくらいの諸費用が必要かを確認する(詳しくは後述)

- 不動産会社と媒介契約を結び、売買の募集をスタートする

- 買主が見つかれば売買契約を交わし、決済と抵当権抹消手続を行う

不動産仲介会社に相談して売る

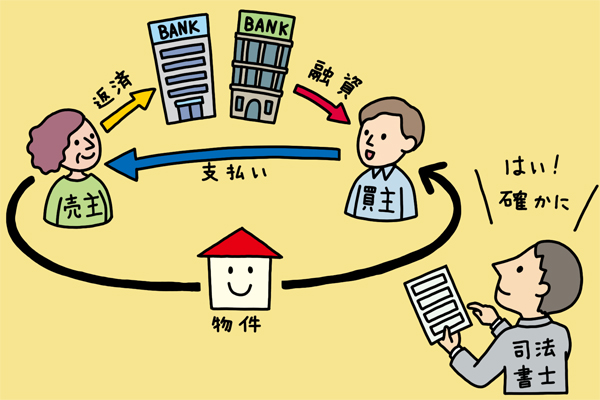

通常はローンを完済してからでなければ家は売却できないため、本来であれば、売ったお金でローンを完済することはできません。しかし、買主と売主と、さらにローンの担当者と司法書士が同席することで、ローン完済と売却を同時に成立させることができます。

まずは司法書士が、「ローン完済後には買主のものになる」という登記申請書類の確認を行います。その後、金融機関により買主への融資が実行されて、そこから売主の口座に売買代金が振り込まれます。それでローンを完済し、司法書士が抵当権抹消登記と所有権移転登記を行って、手続が終了です。抵当権が抹消された登記書類は、後日郵送などで送られてくることが一般的です。

イレギュラーな流れのようですが、不動産売買の場においてはよくあることなので、何の心配もありません。

リースバックする

アンダーローンの場合は、「リースバック」が利用できます。「リースバック」とは、住んでいる住宅を売却し、その後は買主から賃借することで、今の家に住み続けることができる、というもの。正式名称は「セール・アンド・リースバック」といいます。

リースバック方式で住宅を売却すると、今の暮らしを続けながら、老後の生活費や子どもの教育費、治療費、住宅ローン以外の返済、事業資金の調達などの資金を手にすることができます。また、売却した住まいを買い戻せる権利(買い戻し特約)をつければ、将来買い戻すことも可能です。通常は家賃を支払っている限り、契約期間中に退去させられることもありません。自分名義の資産を失うことになり、また売却価格が一般相場より安くなる可能性はありますが、今の住所を変えたくない場合には、ひとつの選択肢であるといえるでしょう。

ローン中の家を売る方法|オーバーローンの場合

その家の売却額よりもローン残債が上回るケースを「オーバーローン」といいます。例えば「ローンの支払いが3000万円残っているのに、売っても2000万円にしかならない」といった状況です。

家は購入直後から価値が下がっていくことが多いので、「売却してもローンが残る」ことは決して珍しいことではありません。問題は「家を売ってどれくらい借金が残るか」と「足りないお金をどうするか」ということ。オーバーローンの場合のおおまかな手順は以下のとおりになります。

- 売却するとどれくらいの諸費用が必要かを確認する(詳しくは後述)

- 不動産会社と媒介契約を結び、売買の募集をスタートする

- 不足分の資金をどうするか決める(貯蓄、住み替え、任意売却)

- 貯蓄で用立てる場合は残債を一括返済し、売買契約を交わし、決済と抵当権抹消手続を行う

住み替える場合は新しく購入する家を探し、住み替えローンを利用する

任意売却する場合は金融機関に相談する

まずは、おおまかでもいいので「残債がいくら残るか」を把握しておきましょう。そして、「その後どうするか、どうできるか」について、3つの方法をご紹介します。

自己資金で完済して売る

残債があっても、手持ちの資金で返済できれば何の問題もありません。しかし、現金で支払わなければいけない諸費用もあるので、今後のことを考えると手持ち資金も残しておきたいもの。残債と貯蓄が同額だったとしても、すべてを一括返済するときはくれぐれも慎重に。「もしも、足りない分を自分の貯蓄ではなく、親戚に借りて用立てる、といった場合は、きちんと借用書を残して置きましょう。借りたお金ではなく、もらったお金だとみなされると贈与税がかかる可能性が出てしまうため、返済の意思を明確に示すことが大切です」(風呂内さん)

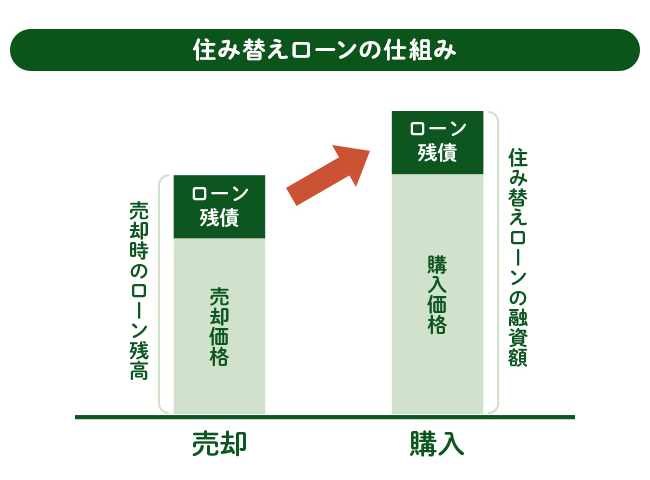

住み替えローンを利用する

転勤や転職、子どもの誕生などで生活スタイルが変わり、マイホームを買い替えるケースはよくあること。別の場所や、より広い家に買い替えるのであれば、次の家のローンと返済途中のローンをまとめることができます。「住み替えローン」というものです。

◆住み替えローンの特徴◆

〇貯蓄に手を付けることなく住み替えられる

×結局は住宅ローンの額が増える

×融資額が大きくなるので、審査が通りにくい

△売却と購入の決済・引渡しを同じ日にしなければならない

住み替えローンの場合は、「売却する家の抵当権の抹消と、購入する新居の抵当権の設定を同時に行わないといけない」という条件があります。つまり、「新しく買いたい家が見つかって、それを買う日」と、「今の家を買ってくれる人が見つかって、それを売る日」が同じでないといけない、ということ。スケジュール面での条件が厳しいので、たとえ融資の審査に通っても、タイミングが合わずに融資が利用できなくなるケースもあるほどです。不動産会社の協力なくしては実現しないため、相談しながら計画的に進める必要があります。

「融資額が大きくなる分、ローンの審査がより厳しくなり、金利も高くなることが多いので、そもそもローンが使えない可能性もあります。自分の与信(いくらまでなら貸しても大丈夫かを判断されること)がどれくらいあるか、が重要なポイントになります。今の住宅を購入する際に、借りられる金額目一杯借り、繰り上げ返済もできていないという場合などでは住み替えローンの利用は難しいかもしれません」(風呂内さん)

任意売却する

毎月のローンの返済が難しくなった場合、「競売」か「自己破産」しかないと思われるかもしれませんが、マイホームの債務は「任意売却」という方法で整理することができます。任意売却なら、残債を一括返済できなくても、不動産会社に売却を頼むことができます。ただし、任意売却は誰でもできるわけではなく、物件に市場価値があるなど、借り入れをしている金融機関から応じてもらえる必要があります。そして、売却しても足りない分は、引き続き返済していかなければなりません。競売や自己破産に比べるとメリットは大きいのですが、もちろんデメリットもあります。どちらもしっかり理解しておきましょう。

◆任意売却のメリット

〇住宅ローンを滞納したことを周囲に知られにくい

〇競売よりも相場に近い価格で売却できる可能性がある

〇残ったローンを一括返済ではなく分割で支払っていける

〇諸費用を現金で用意しなくてもいい

◆任意売却のデメリット

×滞納した記録が信用情報機関に残り、今後融資を受けにくくなる可能性がある

×競売よりも自分でやることが多く、手間と時間がかかる

×債権者と連帯保証人の合意が必要

×最終的に競売になる可能性もある

ローンが残っている家の買い替えは「売り先行」が安心

ローン中の家を売却するタイミングで新しい家の購入を検討する人もいるでしょう。買い替えをする際は「売り先行」と「買い先行」という方法があります。

「売り先行」「買い先行」とは

ローン返済中に買い替える場合は、「持ち家を先に売ってから、次の家を買う=売り先行」「新しい家を先に買ってから、今の家を売る=買い先行」の2つの方法があります。どちらを選ぶかによって、その後の流れや資金計画は違ってきます。それぞれのメリット・デメリットを比べてみましょう。

| メリット | デメリット | |

|---|---|---|

| 売り先行 | 〇安心して資金計画が立てられる 〇焦らずに売却活動ができる 〇ダブルローンにならない |

×新居が見つかるまで仮住まいの可能性がある ×引越しを2回する可能性がある ×居住しながらの売却活動になる |

| 買い先行 | 〇希望に合った家を探しやすい 〇引越し代などの費用を抑えやすい 〇空き家にしたほうが売りやすくなる |

×資金計画が立てにくい ×つなぎ融資が必要になることがある ×売却条件の期限に追われる可能性がある |

売り先行にすると、仮住まいの家賃や、2回の引越し代などが必要になるので、ムダが多い気がするかもしれません。しかし、買い先行で不動産会社の「買取保証」を当てにしていると、最終的に相場より安く売ることになって、損失がもっと大きくなる可能性があります。不安材料が多いため、ローン残高が大きいほど「売り先行で、まずは売却してからじっくり探す」ほうがおすすめです。とはいえ、売却する前に「どうしても欲しい、運命的な一軒」に出合ってしまったら、買い先行にならざるを得ないこともあるでしょう。どちらの場合も、無理のない資金計画が立てられるように、不動産会社の担当者に相談してみましょう。

「買い先行」で自己資金が足りない場合は「つなぎ融資」を使う

「つなぎ融資」とは、購入と売却のタイミングがずれてタイムラグが発生した場合に、その短い間だけお金を借りる融資制度です。まず「つなぎ融資」を受けて新居を購入し、前の家が売れたらその売却金で「つなぎ融資」を一括返済します。これを使えば、ローン返済中でもスムーズな買い替えが可能になり、仮住まいが要らず、引越しが1回で済みます。

ただし、以下のような点には注意が必要です。

- 買い替えローンよりも金利が高いことが多い

- 手数料や保証料などの諸費用が余分にかかる

- 融資の期間はおおむね6カ月~1年以内に限定される

- ほとんどのつなぎ融資は不動産会社の買取保証制度とセットになっているので、期日までに買い手が現れない場合、不動産会社が査定価格の8割程度で買い取ることになる

「つなぎ融資は、短期間ですが、通常の住宅ローンよりも金利が高くなりがちです。金融機関や不動産会社から提案されたときは、そのローンでいいのか、もっと有利なローンがないか、自分でも調べておきたいですね。また、もし今の家が融資期限内に売れなければどうなるか、については、あらかじめ確認しておくようにしましょう」(風呂内さん)

【コラム】売却損を出してまで売る必要があるか、もう一度考えてみよう

「買った金額よりも売れる金額のほうが安い、つまり損が出ている時点で『本当に売らなければいけないか』をもう一度考えてみることをおすすめします。まだ手持ちの資金がある間は、『ローンを借り換える』『ボーナス払いをやめる』『返済期間を長くする』など、他にもさまざまな手立てがあります。少なくとも、売却する前に、一度は返済方法を見直しておいたほうがいいでしょう」(風呂内さん)

ローン中の家を売るときの諸費用

「家を売れば現金が手に入る」と考えがちですが、売買の前後には少なからず支払いも発生します。大きいものでは、不動産会社に支払う仲介手数料があります。売買価格が400万円を超える場合は、「売買価格×3%+6万円+消費税」が上限になります。つまり、売却価格が3000万円の場合は105.6万円を上限とした現金の支払いが発生するということ。支払うタイミングは、買主と売買契約を結んだときに半額を、物件を引き渡したときに残りの半額を支払うのが一般的です。

そのほかにも印紙代や抵当権を抹消する登記費用などが必要になります。

これらの諸費用を合計すると、売却時の諸費用は5%前後になります。また、購入時には新築物件では、物件価格の3~7%、中古物件では、物件価格の6~10%程度の諸費用がかかります。家を買い替える場合は、今の家の売却と新しい家の購入それぞれに諸費用が必要になります。資金計画の中にしっかり入れておきましょう。

▼売却時に必要な諸費用について、詳しくはこちら

| 今の家の売却時 | 新しい家の購入時 | |

|---|---|---|

| 仲介手数料 | 売却額の3%+6万円+消費税 (2000万円なら約73万円) | 中古の場合、購入額の3%+6万円+消費税(3000万円なら約106万円) |

| 印紙税 | 1万円(1000万円超 5000万円以下)や3万円(5000万円超 1億円以下)など、契約金額に応じて決まる) ※2027年3月31日までの契約 | 1万円(1000万円超 5000万円以下)や3万円(5000万円超 1億円以下)など、契約金額に応じて決まる) ※2027年3月31日までの契約 |

| 登録免許税 | 2000円 ※不動産1個につき1000円、マンションで部屋と土地の場合2個など | 不動産の固定資産税評価額×税率 |

| 不動産取得税 | ― | 不動産の固定資産税評価額×税率 |

| 住宅ローン手数料 | ― | 一般的には3万円~5万円、あるいは融資額の2%程度 |

| 住宅ローン保証料 | ― | 借入額の2%前後 |

| 固定資産税と都市計画税の精算料 | ― | 中古の場合は、売主が先払いしている引き渡し以降分の固定資産税と都市計画税を日割り計算したもの。買主が負担するのが一般的 |

| 引越し代 | 売却と購入のタイミングを同時にできなければ2回分と仮住まい費も必要 | |

仲介手数料などの諸費用は、基本的にはすべて現金での支払いになるので、手持ち資金にはそれだけの余裕が必要です。「ただし、買い替えで【フラット35】を利用する場合は、諸費用のためのローンを組み合わせることができるケースもあります。諸費用ローンは10年返済など返済期間が短いことが多く、金利もやや高めになりますが、現金をできるだけ頭金に回して、物件購入本体のローンの借入額を減らしたほうが有利になる場合もあります。トータルでどちらがいいかを考えてみましょう。また、オーバーローンでもアンダーローンでも、売却するなら領収書などの書類をきちんと保管しておくこと。売買のためにかかったコストを計上することは減税につながります」(風呂内さん)

ローン中の家を売ったあとの税金対策

家の売却で売却益(譲渡所得)が出た場合は所得税や住民税(譲渡所得税)が課されますが、譲渡所得が発生するアンダーローンの場合、「居住用財産を譲渡した場合の3000万円の特別控除の特例」や「所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例」の適用を受けられる可能性があります。

居住用財産を譲渡した場合の3000万円の特別控除の特例

売却したマイホームの所有期間にかかわらず、譲渡所得から最大3000万円を控除できる特例で、適用を受けるためには確定申告が必要です。売り手と買い手が親子や夫妻などの関係の場合は適用されません。

「“居住用”の家の売却で受けられる特例になるため、住まなくなってから3年たった年の年末までに売却しなければならないという条件が設定されています。売却益目的で家を頻繁に買い替えたり、一時的にでも賃貸に出したりしている場合は適用できないため、注意しましょう」

また、この3000万円の特別控除の特例は住宅ローン控除との併用はできません。マイホームを売却後、新たに住宅ローンを借り入れて家を購入する場合は、どちらの適用を受けるほうが良いか考えて選択するようにしましょう。

所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

所有期間が10年を超えるマイホームを売却で一定要件を満たす場合、譲渡所得の税額を通常より低い税率で計算する軽減税率の特例の適用を受けることができます。

この特例は前述の居住用財産を譲渡した場合の3000万円の特別控除の特例と併せて受けることができるので、3000万円の特別控除の特例を受けてもなお、譲渡所得がある場合に利用することができます。

「3000万円の特別控除の特例と、軽減税率の特例は併用できますが、これらの制度を利用した場合、マイホームの買い替え時の譲渡益に対する課税を将来に繰り延べることができる「特定の居住用財産の買換えの特例」は翌々年まで適用できなくなります。マイホームの買い替えを比較的短期間で行う可能性がある人は、各制度の併用可否にも注意しましょう」

ローン中の家を売って譲渡損失が出た場合に利用できる特例

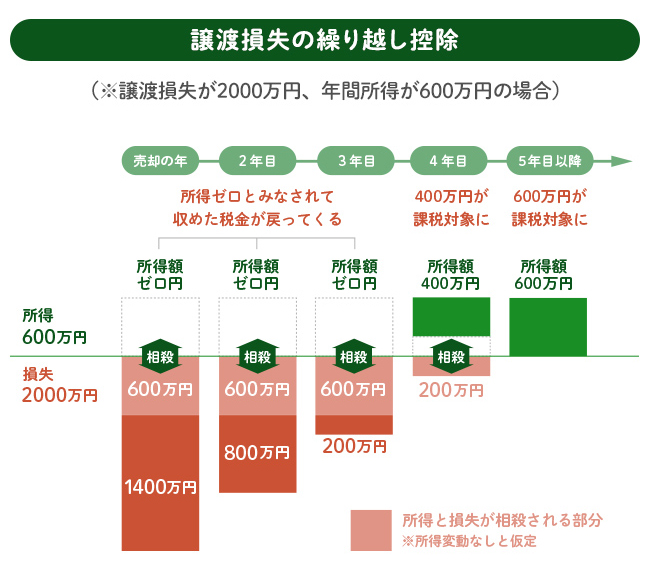

家の売却では「譲渡損失」が発生する場合もあります。家を売ったときに損失が出ることを譲渡損失と呼びますが、マイホームを売却して譲渡損失が出ると、手に入れたお金に対して、所得税や住民税がかかることはありません。さらに、一定の要件を満たした場合、確定申告をすることで売った年のその他所得と相殺(損益通算)して、所得税や住民税を減らすことができ、売った年の所得よりも譲渡損失のほうが大きくて相殺し切れない場合は、翌年から最長3年間の所得まで繰り越して控除できます。売った年と合わせると最長4年間の所得税等や住民税がゼロになったり軽減されたりします。

▼「譲渡損失の繰り越し控除」について詳しくはこちら

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

マイホームの売却で損失が発生し、ローンで新たにマイホームを買う場合、一定の条件を満たせば譲渡損失の損益通算や繰越控除することができる特例が「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」です。適用を受けるには譲渡の年の1月1日における所有期間が5年を超える自宅を売る場合に限られ、また、現在の段階では2025年12月31日までの売却に限定されます。買い替えで新たに取得する物件についても、床面積50㎡以上の居住用の家で、返済期間10年以上のローンで購入するなどの条件があります。

「新たなマイホームを購入する場合は、オーバーローンでもアンダーローンでもどちらでも使える制度です。所得を少なくする控除なので、損失額そのままが減税になるわけではありませんが、漏らすことなく利用したいですね。確定申告の際は忘れずに手続きを」(風呂内さん)

特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

買い替え以外のケースでも、オーバーローンの場合であれば利用できる特例が「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」です。

前述の「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」との違いは、買い替えをしなかったとしても、オーバーローンになってしまっている場合には、繰越控除の限度額がオーバーローンの額の範囲内で利用できるという点です。

「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」の繰越控除限度額は売却価格から取得費や売却にかかった費用を差し引いた譲渡損失額になります。

ローン中の家を売るときのよくある疑問

ローン中の家を売る理由は、離婚や転勤、返済が難しいなど、人によってさまざまです。ローン中の家を売るときに直面する、よくある疑問や悩みへの対策などをご紹介します。

共有名義の家を売るには?

売りたい家が共有名義の場合、売却するには名義人全員の合意を得る必要があります。例えば、離婚のタイミングで夫妻の共有名義の家を売りたいとなっても、どちらか一方が売却に合意しないのであれば、売却は難しくなります。

ただし、そのような場合でも、どちらか一方の名義に変更したり、片方の持分を売却するという選択肢はあります。

「一方が売却に反対しているのであれば、反対している方の持分に相当する金額と引き換えに、売却したい方の名義に変更することの承諾を得てから処分する、または、売却したい方の持分を、売却に反対するほうに買い取ってもらうというのが一般的ではないでしょうか。共有名義の場合、自分の持分だけを買取業者などに売却できることもありますが、通常は条件が悪くなります」

離婚したらローン中の家を売るべき?

離婚するタイミングで家を売りたいけれど、まだローンが残っている……そんな場合、家を売るべきなのか、どちらか一方が住み続けた方がいいのか悩む方も多いのではないでしょうか。

まず、夫妻のどちら一方がローンを借り入れている場合、財産分与の話し合いに問題がなければ売却しても、名義人が住み続けても、特に大きな問題はありません。

しかし、収入合算で借り入れている場合などで、夫か妻が連帯保証人になっている場合があります。離婚をしても、住宅ローンの連帯保証人は解除されることはありません。連帯保証人であっても、返済をするのはローンを借りている本人なので、問題なくローンを返済していけるのであれば特に問題はありません。ただし、離婚後に返済が滞ってしまう可能性を考えると、離婚するタイミングで売却も検討するのが望ましいかもしれません。

また、ペアローンの場合はそれぞれが返済をしていくことになりますが、離婚を機に同居を解消することを考えると、売却を検討するケースが多いでしょう。

売却するとなった場合、アンダーローンで売却する場合は、売却代金を夫妻で分ければいいので、精算はシンプルですが、オーバーローンで売却する場合、住宅ローンの残債も財産分与の対象になるため、一方が引き受ける場合は、引き受ける方が預貯金などを多めにもらうなど、どう公平に調整するかが問題になります。

「ローンの残債以下でしか売却できそうにない場合、自分たちの預貯金などで完済できそうであれば、一般的なフローでの売却が可能ですが、それが難しい場合は金融機関に相談するというところからのスタートになります。自分たちの状況を金融機関に相談することで、任意売却という方法を取ることもできます」

住宅ローンの返済が難しい場合はどうすればいい?

収入ダウンなどの理由で、返済に行き詰まり、ローン中の売却を検討するケースもあります。アンダーローンで売却でき、物件を手放せる場合は良いですが、オーバーローンになってしまい、預貯金もなく、売却が難しい場合もあるでしょう。そのような場合は、金融機関に相談の上、任意売却という選択肢を視野に入れることになります。

ただし、このようなケースは売却という選択肢を考える以前に、ローンの返済が苦しいと感じはじめた段階で、早めに金融機関に相談することが大事だといいます。

「任意売却にまで至るケースが一般的というわけではありません。任意売却を選ばなくても、資金繰りを軽くする方法は他にもいろいろあるからです。例えば、『ローンを借り換える』『返済期間を長くする』『賃貸に回す』など。まずは『他にも方法がある』ことを知っておきましょう。また、任意売却の場合は、一般的な売却価格の8~9割になってしまうことがあります。まだ余裕がある間に自分で売却するほうが有利なので、返済が苦しくなってきたら、少しでも早く他の方法を模索することをおすすめします」(風呂内さん)

なお、任意売却で家を手放すことはできても、手元にローンが残ることもあります。残ったローンは分割返済などにしてもらえることもありますが、それすら返済が難しいとなった場合、残る選択肢は原則自己破産ということになります。自己破産という結果になると、クレジットカードが使えなくなるなどデメリットも多いので、そのような事態になる前に、金融機関に相談して、早めに対策することが肝心です。

ローン中の家を賃貸に切り替えるには?

ローン中の家を手放したいけれど、アンダーローンで売却するのが難しいという場合、賃貸に切り替えるという選択肢を考える人もいるでしょう。

ローン中の家を賃貸に切り替える場合、金融機関に相談しないまま、勝手に住まいを人に貸してしまうと、契約違反になり、ペナルティーとして一括返済を求められるなどの可能性も考えられます。

「ローン返済中の住まいを金融機関に相談なく勝手に賃貸に出すことはNGですが、居住用に購入したけれど、やむを得ない理由で賃貸に出したいという場合は金融機関も相談に応じてくれることがあります。相談することで、借り入れている住宅ローンを事業用のローンに借り換えることになるケースもありますが、必ず金融機関に相談するようにしましょう」

また、賃貸に出した家を将来的に売却することになった場合、条件を満たさない場合は3000万円の特別控除の特例が使えなくなる可能性があるので、その点も留意しておきましょう。

まとめ

- 住宅ローン返済中でも売却はできる

- まずは、売却したお金で住宅ローンを完済できるかどうかを確認

- 住宅ローンが残る場合は「貯蓄から支払う」「住み替えローンを組む」「任意売却する」などの方法がある

- 売却時に発生する「諸費用」は基本的には現金払いになる

文/伊東美佳、島田美那子

●監修

1級ファイナンシャル・プランニング技能士 風呂内亜矢さん

CFP®認定者。独身時代に貯蓄を80万円しか持たずにマンション購入したことをきっかけにお金の勉強をスタート。お金に関する書籍は20冊以上。日常の記録にお金のTipsを交えた YouTubeチャンネル「FUROUCHI vlog」も更新。 Xでも情報発信中@furouchiaya