住宅ローンにおいてオーバーローンとは、「ローンの借入額や残債が、そのローンで購入した住宅や土地の評価額(価値)を上回ること」を指します。オーバーローンとアンダーローンの違いや、オーバーローンになった際に注意すべきことなどをおさえておきましょう。

記事の目次

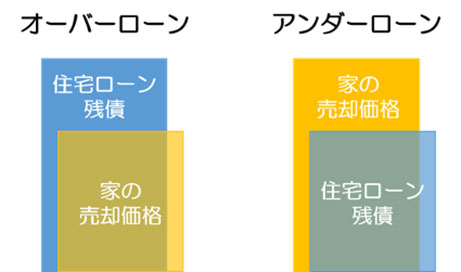

住宅ローンにおけるオーバーローンとは

住宅ローンにおけるオーバーローンとは、住宅ローン残債よりも物件の評価額(価値)が低い状態をいい、購入時・居住中・売却時のいずれの段階でも起こります。

「オーバーローン」と「アンダーローン」の違いは?

オーバーローンに対して、アンダーローンという言葉もあります。アンダーローンとは物件価格がローン残債よりも高い状態のことで、例えば不動産売却時にアンダーローンであれば、売却することで残りのローンを完済できます。

▼オーバーローンの売却体験談を読む

オーバーローンになる理由は?

物件価格以上の住宅ローン融資を受けてオーバーローンになる(物件購入時)

不動産購入時からオーバーローンになるのは、購入する物件の価格に加えて頭金や諸費用などの金額も含めて住宅ローンを組んだケースです。かつて住宅ローンの金利が高い時代は、物件価格の1~2割程度を頭金として用意し、足りない分を住宅ローンでまかなうのが一般的でした。しかし、現在は低金利が続いているため頭金なしで住宅ローンを組むケースが多くなり、また諸費用まで住宅ローンで借りられるようになったことで、不動産購入時からオーバーローンとなるケースが見られます。

オーバーローン状態の不動産は、売却や住み替えが必要になってもすぐには売却できない(後述)ので、将来的にはデメリットとなる可能性があります。売却せず住み続ける場合でも、いざという時のためにより金利の低いローンに借り換えたり、繰上返済を検討したり、後々の支払いが楽になるように見直しをしてみるのもよいでしょう。

物件の評価額が下がり、オーバーローンになる(居住中~売却時)

住宅は基本的に築年数がたつほど価値が下がるものです。そのため、不動産を購入した時はオーバーローンでなくても、居住中に物件の評価額が下がり、住宅ローンの残債が上回ることもあります。「わが家はいくらで売れるだろう?」と現在の相場を調べてみたらローン残債のほうが多かったという「居住中・売却時のオーバーローン」は少なくありません。

▼オーバーローンの売却体験談を読む

オーバーローンのリスクとは

不動産の売却額だけではローンを完済できない

オーバーローンのリスクとは、ローンの支払いが厳しくなったとしても不動産を売却しにくいという点です。不動産を売却するには、物件を買主に引き渡すまでにローン残債を完済して、銀行が持つ抵当権を抹消する必要があります。しかし、売却時にオーバーローン状態だと、売却金だけでは住宅ローンの完済ができず、抵当権が抹消されないので物件を引き渡すことができません。

抵当権を抹消するためには、不足分を自己資金から出す、住み替え先の購入費用と合わせて住宅ローンを新たに組むといった対策を検討することになります。どうしても資金が用意できない場合には、金融機関の許可を得て任意売却するというのも一つの手です。任意売却が得意な不動産会社を見つけて、できるだけ高い価格で売ってローン残債を小さくする必要があります。

▼任意売却についての記事を読む

「ペアローン」の場合は、さらに売却が複雑になる

離婚時に持ち家をどうするかはもめやすいものですが、自宅の住宅ローン残債があり、かつそれがオーバーローンである場合、状況はより複雑です。

夫婦が別々に住宅ローンを組み、お互いの連帯保証人となる「ペアローン」で購入した住宅がオーバーローン状態の場合、ローン残債を二人でどう支払うかが問題になります。また、単独のローンに切り替えて片方が住み続けるとしても、一人で残債を支払っていけるのかがまた問題です。

▼離婚時の不動産売却についての記事を読む

オーバーローンで住宅ローンが払えなくなったら

自宅がオーバーローン状態で住宅ローンが払えなくなったら、まずは専門家に相談しましょう。手を打つのは早ければ早いほど良いのです。

住宅ローンを支払えない理由が一時的な病気やケガなどで、収入が回復する見込みがあるものなら、「リスケジュール」という選択肢もあります。これは金融機関に相談して一定期間の返済額を下げてもらい、代わりに返済期間を延ばすというものです。早めに相談することで印象も良くなり、リスケジュールを認めてもらいやすいでしょう。

なお、住宅ローンの滞納が始まってからだいたい3カ月間そのままにしていると、「期限の利益」が喪失してリスケジュールはできなくなります。

収入が回復する見込みがない場合は、任意売却も視野に入ってきます。住宅ローンの滞納が続くと競売にかけられますが、競売では低価格(一般市場の5~6割程度)で落札されるのが一般的です。しかし任意売却なら、オーバーローンでも一般市場に近い価格で売却できます。競売が実行されるまで猶予(住宅ローン滞納から5~8カ月くらい)がありますから、その間に専門家に相談して任意売却を検討してみてください。

もちろん、オーバーローンの場合は任意売却でも住宅ローンの残債が残りますが、無理のない範囲での分割払いが認められます。返済額は金融機関との相談になるのでケースバイケースですが、一般的に月額5000円~30000円くらいが多くなっています。

▼住宅ローンの支払いに困った場合についての記事を読む

オーバーローンで住宅を購入するメリットとは?

前述のように、オーバーローン状態の不動産を保有することにはリスクがつきものです。しかし不動産購入時のオーバーローンには「手元資金が不足していても不動産を購入できる」ことと、「金利の低い住宅ローンを諸費用にも適用できる」などのメリットがあります。詳しく見ていきましょう。

手元資金が不足していても不動産が購入できる(貯金ゼロで購入できるわけではない)

住宅を購入する際には、住宅や土地の金額だけでなく、さまざまな費用がかかります。オーバーローンとは頭金や諸費用を含めて、物件価格の100%以上の金額を借りることなので、十分な手元資金がなくても、「頭金ゼロ」でも住宅購入が可能です。

しかし、「頭金ゼロ」で住宅は買えますが、「資金ゼロ」では購入できないことはおさえておきましょう。不動産の売買契約を結ぶ際には、物件価格の5~10%の手付金を現金で支払わなくては手続きを進められません。無事に契約できたら、この手付金は返金されるか、もしくは購入代金の一部に充てられます。

諸費用を含めた金額が、低金利な住宅ローンで借りられる

諸費用の目安は、新築マンション購入の場合は物件価格の3%~5%、住宅建設や一戸建て、中古住宅購入の場合は5%~10%程度です。これらの諸費用を含めて住宅ローンを借り入れることで、オーバーローンとなります。諸費用のためのローン(諸費用ローン)もありますが、住宅ローンよりも利率が高いのが普通です。それならば、別途諸費用ローンを組むよりも、諸費用込みでオーバーローンにしたほうが利息は減るので、返済総額が減るというわけです。

諸費用は大きく「土地、建物の取得にかかる費用」と、「住宅ローンの借り入れにかかる費用」に分かれます。ここでは主な諸費用を掲載しますが、特に「住宅ローンの借り入れにかかる費用」は、金融機関やローン商品で額が大きく変わるので、検討しているローン商品の詳細をよく確認しておきましょう。

▼土地、建物の取得にかかる費用

印紙税、不動産取得税、仲介手数料、登録免許税、司法書士報酬など

▼住宅ローンの借り入れにかかる費用

印紙税、登録免許税、司法書士報酬、保証料、融資事務手数料、火災保険料など

▼そのほか

修繕積立一時金(新築マンション)、上下水道等負担金(一部の戸建て)、そのほか清算金(中古の場合は固定資産税清算金など)

手元に現金を残しておける

頭金や諸費用を払えるくらいの自己資金がある場合でも、それを使わずオーバーローンを利用して手元に自己資金を残すことで、急な出費などに対応しやすくなります。また、もしも教育ローンやマイカーローンなどを利用する予定があるなら、より金利の低い住宅ローンで頭金や諸費用まで借り入れて、残った手元資金を教育やマイカーの資金に充てたほうが利息の負担を減らせます。

ローンの年末残高が多いほうが住宅ローン控除も大きいが……

住宅ローン控除(住宅借入金等特別控除)とは、住宅ローンの年末残高に一定の率を掛けた金額について税額控除を受けられる制度です。ローン控除額は物件価格をもとに算出されるので、ローンのうち諸費用分には適用されません。

ただし、例えば3500万円の新築の省エネ基準 (※) 住宅を購入して月々の返済額等が同じ場合、フルローンで3500万円を借りる場合よりも、諸費用込みでオーバーローン3800万円借りたほうが、(繰り上げ返済などがなければ)適用期間全体での控除額は大きくなります。

しかし、オーバーローンはフルローン・アンダーローンよりも高く利息を設定してあるのが普通です。控除額よりもローンの利息のほうが多いケースもあり得ますから、必ずしも「控除があるからお得」とはならない点は注意しておきましょう。

さらに、令和4年度(2022年度)の税制改正で、住宅ローン控除の見直しがされ、次のような変更がなされています。この改正はオーバーローンのみならず住宅ローン全般に適用されます。これから住宅ローンを検討する方は、改正前よりも控除額が減るケースが多いことをおさえておきましょう。

▼住宅ローン控除の主な改正内容(一部)

- 控除率が従来の「1%」から「0.7%」に引き下げ(ただし、新築住宅の場合には控除期間を従来の10年から原則13年に延長。中古住宅の場合は10年のまま)

- 対象者の所得要件が「3000万円以下」から「2000万円以下」に引き下げ

- 住宅ローン控除の控除対象限度額(年末残債の上限)が縮小

- 令和6年(2024年)以降、一定の省エネ基準を満たさない新築住宅の購入は住宅ローンの控除が受けられない

- 住民税から差し引ける金額が課税総所得金額等の7%(最高13万6500円)から課税総所得金額等の5%(最高9万7500円)に引き下げ

オーバーローンで住宅を購入する注意点

オーバーローンでの住宅購入はメリットもあるものの、リスクが大きいことは知っておく必要があります。アンダーローンやフルローンに比べて借入額が大きくなるため、毎月の負担額が増える・金利が高い・不動産売却時にトラブルになりやすいなど、購入・返済・売却のそれぞれのタイミングでリスクがあるのです。

月々の返済額(利息含む)が増える

オーバーローンは諸費用を含めて借り入れるため、借入額が多くなります。したがって、利息や月々の返済額といった返済期間中の負担は重くなります。「借りられる額」と「無理なく返済できる額」は必ずしも一致しませんから、オーバーローンの利用は慎重に検討しましょう。

オーバーローンで住宅を購入した場合は、住宅ローンの控除期間が終了したときや、資金に余裕ができそうなときなど、タイミングを見ながら繰上返済をして負担を軽減するのがおすすめです。

金利が高くなる(=総支払額が増える)

住宅ローンは一般的に融資率(住宅価格に対する借入額の割合)が低ければ、低い金利が設定されています。一方、融資率が高いフルローン(100%)やオーバーローン(100%以上)は、通常よりも高い金利が設定されています。

住宅は長年かけて返済していく高価な買い物ですから、ほんの0.1%の金利差でも、総支払額に大きな差が出ます。住宅ローンを検討する際には、金利の差でどのくらいの違いが出るか、毎月支払額や総支払額を実際に計算して比較してみましょう。住宅金融支援機構の「住宅ローンシミュレーション」では、諸費用を含む総支払額などについて最大3つのプランを同時に試算できます。ぜひチェックしてみてください。

オーバーローン状態での借り換えは難しい

住宅ローンの借り換えは、月々の返済額や利息を軽減することを目的に検討されます。しかし、借り換えの申込時にオーバーローン状態だと審査が厳しく、希望額で借りられない、もしくは審査自体が通らないといったおそれがあります。また、審査に通った場合でも、新たにローンを組むことになるため、ローン手数料などの諸費用がかかることも念頭に置いておきましょう。

住宅資金以外への利用は禁止されている

住宅ローンは一般的なローンより金利が低く、そのため用途が厳しく制限されています。オーバーローンは諸費用も含めて借り入れできますが、融資金を住宅取得に関係のない用途に使うのは契約違反です。例えば、諸費用として上乗せした融資金を車の購入などに使ったことが発覚すれば、一括返済などのペナルティが課せられます。

融資審査の際には、不動産売買契約書や工事請負契約書など、費用の金額が記載された確認書類の提出を求められます。金融機関はそれらの書類の確認と同時に、物件の評価も行います。この確認書類と評価額に大きな差があれば、契約違反の可能性ありとして調査が入ります。 不正が発覚したら契約の解除や一括返済のペナルティが課せられ、悪質な場合には詐欺罪で刑事責任を問われることもあります。適用用途以外での融資金の利用は絶対にやめましょう。

オーバーローン状態の住宅は売却しにくい

オーバーローンは、支払いが滞らない限り大きな問題はないものの、売却したい場合には、売却してもローン残債が残るため状況が厳しくなります。

まとめ

オーバーローンとは、ローン残債よりも物件の評価額(価値)が低い状態のことをいいます。不動産購入には、手元資金が少なくても住宅が購入できるなどのメリットがある一方、ローン返済中や不動産売却時には、利息や月々の返済額が高い、借り換えの審査が厳しい、売却が難しくなるなどのリスクが発生します。利用の際は慎重に検討し、返済できなくなった場合には専門家に相談するなど早めに対処しましょう。

まとめ

- オーバーローンとは、ローン残債よりも物件の評価額(価値)が低い状態のこと

- 利息や月々の返済額が高い、借り換えの審査が厳しい、売りにくいなどのリスクも

- 返済できなくなったら早め早めに相談を

取材・文/ライトアップ

池田 里美さん

税理士、ファイナンシャル・プランナー。池田里美税理士事務所代表。相続・不動産関連の税務やコンサルティングに携わり、セミナー講師や執筆も多数