不動産売却における「決済」は、取引完了を意味する重要なタイミングです。数百万円、数千万円の大金が動く局面であるため、手続きや注意点を正しく理解しておかなければ、大きなトラブルや損失につながるおそれもあります。

本記事では、らくだ不動産マネージャーの村田洋一氏の解説を交えながら、不動産売却における「決済日」の意味や流れ、売主が事前に準備すべきこと、当日の手続き、注意点まで詳しく紹介します。

記事の目次

不動産売却の「決済」とは?

不動産売却の「決済」とは、買主から手付金を除く残代金を受領することを指します。決済と同時に物件を買主に引き渡すのが一般的です。

売買契約と決済は別日になるのが一般的

不動産売買における「決済日」は、売買契約とは別日になるのが一般的です。その理由は、買主はローンを組んで不動産を購入し、売主は決済時にローンを完済するケースが多いためです。

「買主の融資審査の本審査と、売主がローンを完済し、抵当権を抹消する準備をするのは売買契約後です。両手続きにかかる期間を考慮し、売買契約から決済日まで2ヶ月前後の期間を設けるのが一般的です。買主が融資を組まず、売主もローンが残っていない場合は売買契約と同日の決済も可能です」(村田さん、以下同)

決済方法

決済方法は、銀行振り込みが一般的です。数は多くありませんが、現金や小切手(2026年度末までに全面的に電子化される方針)で支払われるケースもあります。

「最近は、大手不動産会社を中心に決済のキャッシュレス化が進んでいます。キャッシュレスは、買主が事前に不動産会社の信託口座に残代金やその一部を振り込み(住宅ローンを利用する場合は決済当日に金融機関から直接信託口座へ)、登記手続きも事前に準備しておいて、不動産会社の信託口座から売主の口座への着金が確認でき次第、決済完了というシンプルな流れです。まだ数は多くありませんが、今後キャッシュレス決済が一般的になっていくかもしれません」

決済に立ち会う人

決済に立ち会うのは、売主・買主に加え、不動産会社の担当者、司法書士が一般的です。ただし、キャッシュレス決済の場合は、決済当日、これらの人が一堂に介すことはありません。

決済場所

買主が融資を組む場合は、ローンを借りる金融機関のブースなどで決済することがほとんどです。現金や小切手、ネット銀行の決済は場所を選ばないため、不動産会社で決済することもあります。

決済の日時

現金や小切手で決済する場合を除き、決済は多くの場合、銀行が営業している平日に行われます。着金に一定の時間がかかることもあって、午前中に開始するのがほとんどです。

「ネット銀行であれば数分で着金することもあり、土日に振り込むことも可能ですが、決済日に登記手続きをすることもあって、どのような決済手段であっても、やはり平日の午前中になるケースが多いです」

不動産の売買契約後、決済までに売主がやること

売買契約から決済までの間に売主がすべきことは少なくありません。しっかり準備しておかなければ決済および引き渡しができなくなってしまう可能性があるため、あらかじめ確認しておきましょう。

残置物の撤去

不動産は、空室で引き渡すのが原則です。残置物がある場合は、決済日までに空室にしておく必要があります。

「ただし、売主、買主、双方の取り決めで、エアコンや照明、カーテンなどを残すこともあります。その場合は『付帯設備表』という書面に残しておく設備などを記載しますが、実際には口約束のような形で取り決められることも少なくありません。トラブルを避けたいのであれば、しっかり書面に残しておくべきでしょう」

引っ越し

居住中の家を売却する場合は、引き渡しまでに転居する必要があります。2~4月の繁忙期はとくに引っ越しが増え、近年は引っ越し業者も人手不足のため、業者探しに難航する可能性もあります。年度末前後に引っ越す場合は、余裕を持って準備を進めると良いでしょう。また、引っ越し業者への連絡のみならず、役所への転出届やライフライン、火災保険、マンションを売却する場合は駐車場や駐輪場の解約なども忘れないようにしましょう。

「当たり前のことですが、引っ越し先の目途を付けておくことも大切です。引っ越し先にこだわりすぎて、引き渡し直前に焦るケースも少なくありません。ペットを多く飼っている場合などはとくに引っ越し先がすぐに見つかるとは限らないため、物件の目星を付けておいたり、売買契約から引き渡しまでの期間を長めに取っておいたりすることをおすすめします」

抵当権抹消の準備

決済日にローンを完済する場合は、売主自身が金融機関に連絡し、抵当権の抹消に必要な書類を取り寄せておく必要があります。手続きの詳細は金融機関ごとに異なります。オンライン上で完結する場合もあれば、実際に店舗に行かなければならない場合もあります。

「抵当権抹消の準備ができるのは、決済日が決まってからです。売買契約書に決済日の記載がありますが、これは多くの場合、決済の『期限』です。実際の決済日は売買契約書に記載の決済日より前倒しになることが多いです。実際の日取りが決まるのは、買主の融資承認がおりた後です。多くの金融機関は、抵当権抹消の準備を始めてから2週間程度で完済の準備が整いますが、一部のローンは1ヶ月を要することもあります。不動産会社やエージェントが調整してくれるはずですが、決済日の設定には注意が必要です」

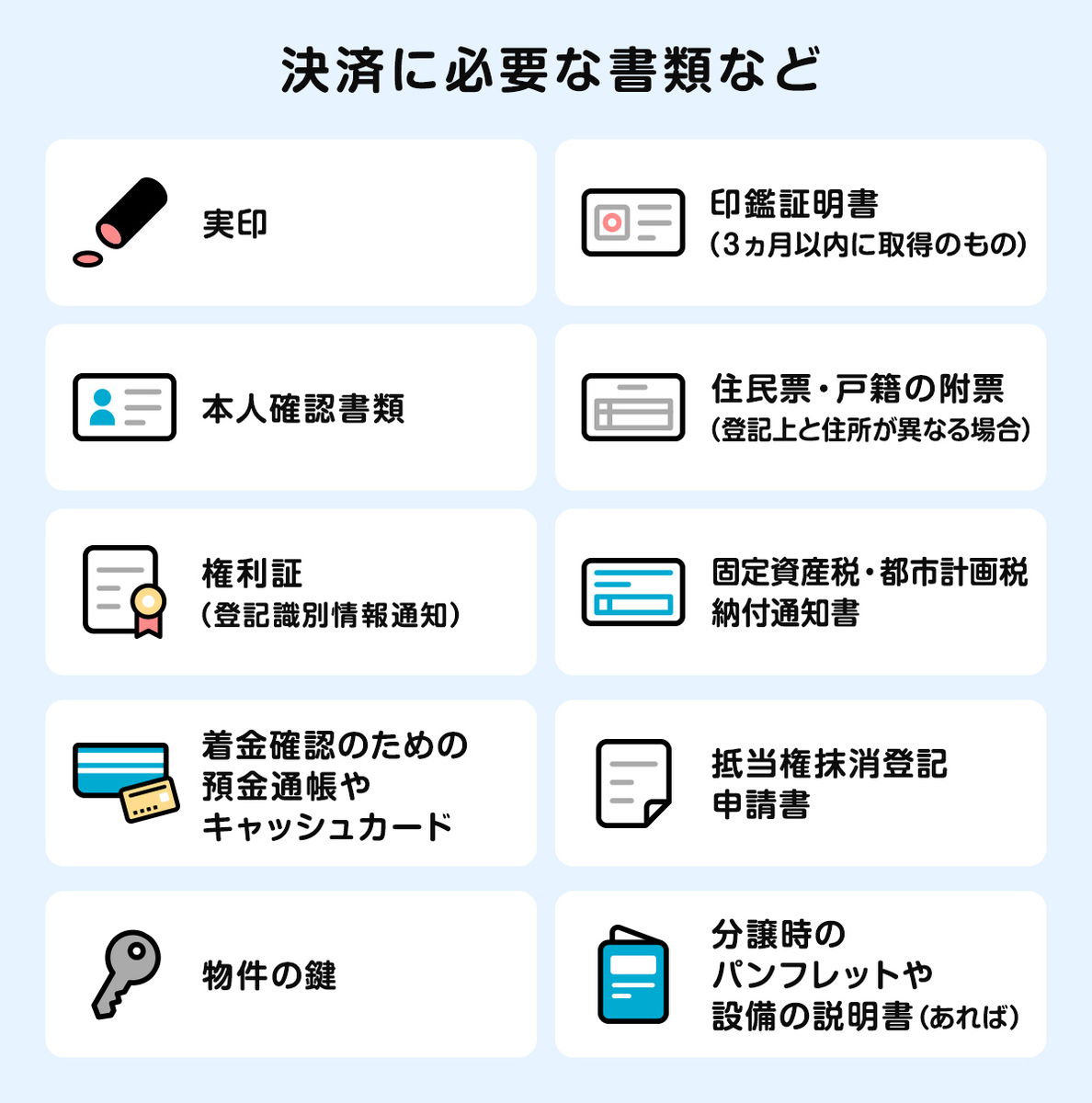

必要な書類などの準備

決済に向け、必要書類などの準備も進めておきましょう。

- 実印

- 印鑑証明書(決済日まで3ヶ月以内のもの)

- 本人確認書類(運転免許証など顔写真付きのものが原則)

- 住民票・戸籍の附票(登記上と住所が異なる場合)

- 権利証(登記識別情報通知)

- 固定資産税・都市計画税納付通知書

- 着金確認のための預金通帳やキャッシュカード

- 金融機関より送られてきた抵当権の完済に関する資料(売主のローンが残っている場合)

- 物件の鍵(合鍵含む)

- 分譲時のパンフレットや設備の説明書(あれば)

「印鑑証明書については、取得を忘れるというより、そもそも印鑑登録していないというケースや実印を紛失してしまったというケース、また、持参した印鑑が実印ではないケースも少なからずあります。過去には決済当日、実印ではないことが発覚し、自宅に戻って探してきてもらったこともあります」

現地立ち会い

物件や買主、不動産会社などによりますが、決済前に買主・売主・不動産会社の担当者が立ち会い、現地を確認することもあります。現地で確認するのは、付帯している設備や物件の状況が契約内容と合致しているかどうかです。

「現地の状況は、売主の『契約不適合責任』にも影響してきます。契約不適合責任とは、契約内容に適合していない不具合に対する売主の責任です。決済・引き渡し後に物件の契約にはない不具合が見つかった場合、修繕などの対応をしなければなりません。現地立ち会いをしないケースもありますが、できれば買主と一緒に物件を見て回って、付帯設備表や物件状況等報告書といった契約書面と現況が相違していないか確認しましょう」

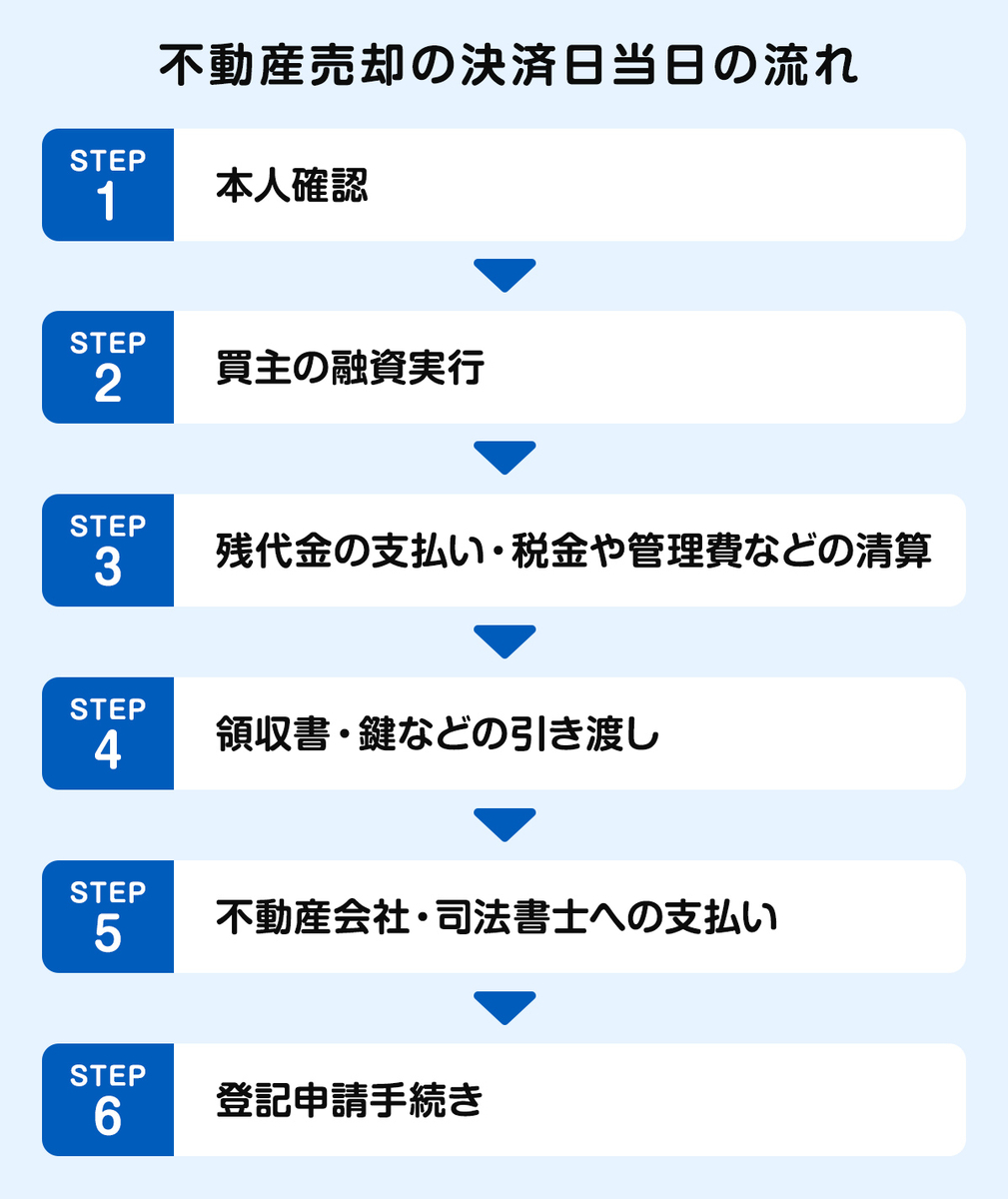

不動産売却の決済日当日の流れ

決済当日は関係者が集まり、金銭の授受や登記手続きなどを行います。手続きに要するのは1〜2時間程度が一般的ですが、ネット銀行など着金が早い金融機関を利用する場合は1時間足らずで決済が終了することもあります。前述のとおり、近年は大手不動産会社を中心にキャッシュレス決済も増えつつありますが、まだ対面での決済が主流です。

ここでは、主流となっている対面型の決済の流れを解説します。

1.本人確認

まずは、司法書士が売主・買主本人であることを確認し、登記識別情報通知などの書類を一通り確認します。代理人が決済手続きをする場合は、本人から委託を受けているか確認します。

2.買主の融資実行

司法書士が所有権の移転ができる状態と判断したら、続いて買主の融資が実行され、融資金額が買主の口座に振り込まれます。

3. 残代金の支払い・税金や管理費などの清算

ローン残債が残っている場合、買主は売主が融資を受けている金融機関に残代金を振り込むのが一般的です。着金次第、売主はローン完済となります。

固定資産税・都市計画税は、1月1日時点での土地、家屋または償却資産の所有者が納税する税金です。年の途中で売買契約をする場合は、日割り計算して買主が売主に支払うのが一般的です。マンションの管理費・修繕積立金についても同様に日割り計算し、買主が売主に支払います。

4.領収書・鍵などの引き渡し

売主から買主に残代金等の領収書と鍵を渡し、両者が引き渡し証や鍵の受領証に署名・捺印して決済・引き渡しが完了します。設備機器の説明書や分譲時のパンフレットなども売主の手元にあれば、買主に引き渡します。

5. 不動産会社・司法書士への支払い

不動産会社への仲介手数料は、売買契約時と決済時に半金ずつ支払うのが一般的です。また、抵当権抹消手続きを司法書士に委託した場合は、司法書士にも報酬を支払います。

6.登記申請手続き

決済終了後、司法書士が所有権移転登記に加え、ローンが残っていて完済した場合は抵当権抹消の登記申請手続きをします。

不動産売却の決済に関する注意点

不動産売却の決済は、手続きや費用の負担者、準備すべき書類など、事前に確認しておくべきポイントが多く、売主と買主のちょっとした認識のズレや準備不足がトラブルを招いてしまう可能性もあります。

ここでは、不動産売却の決済に関してとくに注意すべきポイントを解説します。

ローン特約

買主が融資を組む場合は、売買契約に「融資利用の特約(ローン特約)」を付けるのが一般的です。ローン特約とは、融資承認がおりなかった場合に契約を白紙解除できるという特約を指します。つまり、ローン特約が付いている売買契約は、買主の融資がおりるまで契約は白紙になる可能性があるのです。

「ローン特約が付いている場合、引っ越しの準備は買主の融資承認がおりてからのほうが良いでしょう。抵当権抹消手続きについても、先述のとおり実際の決済日が決まらなければ準備はできません。

ローンの承認がおりるのが大体、売買契約から1ヶ月前後。そこから1ヶ月後を目安に引き渡し日が決まります。1ヶ月で引っ越し準備も抵当権抹消の手続きもしなければならないとなると、意外とやるべきことは多いです」

振込手数料の負担

残代金の振込手数料は数百円程度と少額ですが、売主と買主、どちらが振込手数料を負担するか揉める可能性もあります。

「どちらが負担すべきという取り決めはありませんが、慣習的には買主が負担するのが一般的です。ただし、売主の都合で複数の口座に振り込んでもらうような場合は、売主が振込手数料を負担したほうが、お互い気持ちよく取引を終えられるかもしれません」

登記簿と住所・氏名が一致していない

引っ越しや結婚・離婚などによって登記簿上の住所や氏名が現在と異なる場合、住民票や戸籍の附票、戸籍謄本などでその状況の経緯が確認できない限り、登記手続きができません。

「登記簿上の住所からの転居の数が多いと、遡って書類を取得するのに時間がかかります。売買契約時に住民票や戸籍の附票などを用意しておけばいいのですが、契約時は不要としている不動産会社もあります。決済時までに用意すればいいという場合も、前もって確認しておくと安心です」

不動産売却の決済時にかかる費用と負担者

決済日当日には、不動産会社や司法書士に手数料や報酬を支払います。また、登記手続きには税金も課されます。

売主が負担する主な費用

決済時、売主は残代金を受領するだけでなく、次のような費用を支払います。

仲介手数料

売主が不動産会社に支払う仲介手数料は「売買価格×3%+6万円(税別)」が上限とされています。契約時と決済時に分割して支払うのが一般的です。

※上記に関わらず、2024年の法改正により、800万円以下の不動産売買における仲介手数料は、上限が30万円(税別)となりました。

登録免許税(抵当権抹消登記時)

抵当権抹消登記を行う場合、登録免許税が発生します。税額は、不動産1件につき1,000円です。一戸建てやマンションは土地と建物で2,000円となるのが一般的ですが、2つ以上の土地にまたがっている場合は、土地1筆につき1,000円が加算されます。

司法書士報酬

抵当権抹消や住所・氏名の変更登記に関する手続きを司法書士に依頼した場合、その報酬が必要です。金額は司法書士によって異なりますが、2~5万円前後が相場です。

ローン完済手数料

金融機関によっては、ローンの完済時に手数料がかかる場合があります。金額も金融機関次第ですが、かかる場合は3~数十万円程度が一般的です。

買主が負担する主な費用

買主が負担する主な費用は、以下のとおりです。

仲介手数料

買主も不動産会社に対して仲介手数料を支払います。買主が支払う仲介手数料も「売買価格×3%+6万円(税別)」が上限である点には変わりなく、半金ずつ支払うのが一般的なのも同様です。

※上記に関わらず、2024年の法改正により、800万円以下の不動産売買における仲介手数料は、上限が30万円(税別)となりました。

登録免許税(所有権移転登記時)

所有権移転登記にかかる登録免許税は、買主の負担とするところが多いですが、慣習上、売主買主折半とする地域もあります。また、住宅ローンを組む場合は抵当権の設定にも登録免許税が課されます。税率は以下のとおりです。

| 登記の種類 | 本則 | 軽減措置 |

|---|---|---|

| 土地の所有権移転 | 2.0% | 1.5%(2026年3月31日まで) |

| 住宅用家屋の所有権移転 | 2.0% | 0.3%(2027年3月31日まで) |

| 抵当権の設定 | 0.4% | 0.1%(2027年3月31日まで) |

固定資産税・都市計画税の清算金

決済日を起点に日割り計算を行い、未経過分を買主が売主に支払います。

管理費・修繕積立金等の清算金(マンションの場合)

マンションの場合、管理費や修繕積立金も日割りで清算され、引き渡し以降分を買主が負担します。

ローン保証料・融資手数料

住宅ローンを利用する場合、保証料や事務手数料などの諸費用が必要です。いずれも借入額の0〜2.2%程度が相場ですが、保証料は金利に上乗せして支払うことがあり、手数料については定額で数万円程度のこともあります。

費用を巡るトラブルを避けるための注意点

不動産の決済では、売主・買主ともに多くの費用が発生します。支払い金額や負担者をめぐってトラブルになることもあるため、以下の点を事前に確認・対応しておくことが重要です。

事前に費用の見積もりを取る

不動産会社や司法書士には、あらかじめ「どの費用がいつ・いくら必要になるのか」を明示した見積書や請求書を作成してもらいましょう。とくに、売主は「ただ金銭を受領するだけ」という意識になっている方も少なくありません。決済直前になって想定外の請求が発生することのないよう、納得したうえで契約を進めることが大切です。

清算の起算日や計算方法を理解しておく

固定資産税やマンションの管理費・修繕積立金は、決済日を基準に日割り計算で清算するのが一般的ですが、不動産会社や売主買主の意向によって起算日や計算方法が異なることがあります。とくに固定資産税・都市計画税の起算日は地域ごとに慣習が異なるケースもあるため、事前に確認しておきましょう。

領収書を保管する

決済当日は、不動産会社への仲介手数料、司法書士への報酬、ローン完済手数料など、さまざまな費用を支払います。確定申告で譲渡所得の申告が必要になる場合、領収書は経費の証明書類となります。すべての支出に対して領収書や振り込み明細書をもらい、しっかりと保管しておきましょう。

まとめ

不動産売却における「決済」は、売主・買主の双方にとって重要な節目です。書類などの準備や抵当権抹消の手続き等に遅れが出れば、決済ができなくなってしまうおそれがあります。不明点があれば不動産会社や司法書士に相談し、確実に決済・引き渡しができるよう努めましょう。

●取材協力

らくだ不動産

村田洋一さん

行政書士として不動産トラブルの相談を多数受けていた中で、日本の不動産仲介業界の不透明さを強く実感。消費者にとって一番良い不動産取引を目指すべく、欧米型エージェント制度を導入した不動産会社、AI×リアル(不動産)を促進する大手不動産会社の各創業に参画。以後、全国にエージェント制を広めるために、らくだ不動産に入社。不動産売却のプロとして、今まで3500件を超える相談を受ける。モットーは「正しく、フェアに、透明性を持った仕事を」。

構成・取材・文/亀梨奈美(realwave)