「マイホームを手に入れた!」と喜んだのもつかの間、購入後に「住宅ローンの返済や維持費が予想以上にかかるぞ……」と感じる人や「購入後に転勤が決まって、通勤時間・通学時間が長くなって毎日つらい」など「こんなことなら買うんじゃなかった……」と後悔する人がいるのもまた事実。

また、購入前にはなかなか気づきにくい周辺環境への不満や、子供の成長や親の介護などライフプランの変化によってマイホームへの不満が出る人もいます。

人はどんなときに「家を買うんじゃなかった」と思い、その後どう行動しているのでしょうか?また、その場合はどう動くべきなのでしょうか?不動産と家計の両方に詳しい、ファイナンシャルプランナーの風呂内亜矢さんに、後悔前と後悔後の対処法を教えてもらいました。今まさに後悔している人はもちろん、これから家を買おうとする人もぜひ参考にしてください。

家を買う前に知っておきたかった、よくある後悔ポイントとは?

マイホーム購入後は「買ってよかった!」という人がほとんどではあるものの、「買わなければよかった」と後悔する人も少数派ながら存在します。一体どんな点で「買うんじゃなかった」と思うのでしょうか?

その理由を大きく分けると「家に対して不満はないが、買ったことを後悔している」「家自体が気に入らない」の2つが考えられます。「家に対して不満はないが……」の筆頭に挙げられるのが「お金」の問題でしょう。以下、考えられる理由を順に挙げてみました。

1.「住宅ローンの返済が厳しくなった!」

住宅ローンを組んだあとに、想定外の「収入減少」や「支出増加」で資金計画が狂い、返済が苦しくなることも十分に考えられます。例えば、

・夫婦合算の収入でローンを借りていたが、妻が妊娠して仕事を辞めた

・思いがけず夫が早期退職することになり、収入が減った

・子どもが生まれてから、予想していた以上に育児関連の支出が増えた

等々。住宅ローンの返済期間が35年とすると、その間に予測していなかった出来事が起こる可能性は決してゼロではありません。返済が長期になる住宅ローンは思わぬ収入減に対応できるよう、余裕を持って組んでおくべきでしょう。

2.「マイホームの維持費が予想以上にかかる」

マイホームを持つと、賃貸生活では必要なかったさまざまな経費がかかることになります。例えば、固定資産税やメンテナンス費用、マンションなら修繕積立金や管理費など。また、家が大きくなるとそれだけ水道・光熱費もかさむようになります。

「特に注意しておきたいのが、マンションの修繕積立金。新築マンション購入時には低めに設定されていても、その後徐々に上がっていくケースは多いです。長期修繕金計画はあくまで予定ではありますが、当初から想定が立てられているので、少なくとも購入時に確認しておきたいですね。また一戸建ての方も、月1万~2万円程度、将来のメンテナンスのための貯蓄をしておく方が安心です」(風呂内さん)

3.「通勤時間・通学時間が長くなって毎日つらい」

通勤時間も通学時間も事前に計算して「少しぐらい長くなっても大丈夫!」と思っていたが、実際に毎日通いだすと結構しんどい……それも十分考えられること。乗り継ぎがスムーズにできるかどうかなども、実際に暮らしてみないとなかなか実感しづらかったりします。また、購入後にオフィスの移転や転職があって通勤時間が長くなる可能性もあります。子どもが小さければ、将来どこに進学するかも、ある程度までしか予測できないものです。

4.「住んでみると使いづらい間取りや広さだった……」

特に新築の場合は、マンションも一戸建ても、完成するまでは図面でしか確認できない場合がほとんど。中古住宅でも、家具を入れて暮らしてみると狭く感じたり、住んでみると「意外に狭かった」「動線が悪い」なんてこともよくある話。また、「子どもが生まれて部屋数が足りなくなった」「親が同居することになった」など、家族や生活スタイルが変化して、間取りや広さが合わなくなる可能性もあるでしょう。また、「予算がないから少し狭くてもいいかな」と妥協した点が後悔につながることも……。

5.「周辺環境が好きになれない!」

「閑静な場所だと思っていたけど、意外に騒音がする」「近くの店舗から不快なニオイが流れてくる」など、周辺環境による影響は住んでみないとわからないことも多いものです。日当たりや風通しなどは、実際に暮らしてみないとわからないことも多いでしょう。また、購入後に「すぐ隣の空き地に高い建物が建ってしまった!」なんて可能性もあります。

そうならないためにも、購入前には曜日や時間帯を変えて、何度か足を運んでみることが大切です。周辺の用途地域を調べてどんな建物が建つ可能性があるのかも確認しておきましょう。

6.「購入後に思いがけず転勤することに!」

「転勤のない部署で、このまま定年まで働き続けよう!」と思っていても、人事異動などで「転勤の可能性あり」になることは、決してないわけではありません。「単身赴任するか、家族で引越すか」「家族で引越す場合、家をどうするか」など、マイホームを持っているからこその悩みが出てくるかも。

7.「子どもが生まれてみると、この家では暮らしにくいことが判明!」

自分ひとり、夫婦ふたりだけなら100%大人の基準で許されるマイホームも、子どもが生まれると「安全性」はもちろん、「子どもの人数分の個室がない」「おしゃれな設備が子どもには使いにくい」「大家族には玄関・洗面・浴室などがすべて手狭」などの問題が出てきてしまいます。また、開放感で選んだオープンキッチンは、「子どもが生まれてみると危険がいっぱい」でも、その後は「お手伝いしやすい便利な間取り」に変化したりもします。子どもがいるかどうかだけでなく、成長度合いによっても暮らしやすさは違ってくるので、間取りは長い目で見て考えておきたいものです。

8.「親が要介護になって同居することに。この家はどうする???」

マイホーム購入時に35歳であれば、親の年齢は60代くらい。「介護」のイメージなどまだまだ全く浮かびませんが、20年たてば親は80代。「同居を」という話が出てもおかしくありません。35年ローンの返済中だとすると、まだ15年分の返済が残っているのです。そのときに「親を引き取るにはこの家は狭い」「実家に戻るならこの家はどうするか」といった問題が出てくる可能性が。「実家に帰る」ことになれば、「買うんじゃなかった」と思うかも?

9.「ご近所トラブルに巻き込まれてしまった!」

「住んでみないとわからない」の筆頭といえば、近隣関係。個人的に相性が悪い人と出会ってしまったり、すぐ近くにトラブルが絶えない人が住んでいたり。また、すぐ近くにゴミ屋敷が発生してしまうと、引越そうと思っても売るに売れない状況に。「賃貸ならすぐに引越せたのに……買うんじゃなかった」と思ってしまいかねません。

10.「設備が使いづらかった」

例えばマンションや建売住宅だと、設備類はあまり選べないことが多く、購入時にはそれほどこだわらない人も多いもの。しかし実際に使ってみると「思っていたほどの性能がない」「使い勝手が悪い」「前の家の設備の方が使いやすかった!」なんて不満が出てくるかもしれません。簡単に取り替えできる設備ならいいのですが、洗面台や浴槽など取り替えに多額の費用がかかるものもあります。設備への不満が多ければ、家に対する満足度を大きく下げてしまう可能性大。ただし、設備はリフォーム可能。設備への不満ばかりが気になって、マイホーム全体の評価を下げてしまっていないか、確認してみてもいいかもしれません。

11.「中古住宅を買ったら、思ったより設備交換の費用がかかった」

家電製品の寿命は10年程度と言われますが、例えば給湯器の交換時期も10年程度。見た目にはまだまだキレイな築10年の家でも、使われている給湯器はもうすぐ交換時期ということになります。購入後すぐに給湯器の買い替えで10万~20万円の出費は家計へのダメージ大。また、屋根や外装などのメンテナンスもそろそろ必要になってきます。買替や修理のタイミングがあまりに重なると「こんなはずじゃなかった!」と後悔してしまうかも。中古住宅購入時は、新築よりも早く必要になるメンテナンス費についてあらかじめ予算に計上しておきましょう。

12.「住みたい街が別に見つかった」

その街で一生を暮らすつもりで購入しても、その後「もっといい街を見つけてしまった!」なんて出会いがあるかもしれません。「賃貸なら簡単に住み替えできたのに、購入したので簡単にはほかの街に住み替えできない」と後悔したり。そういった場合、何となく残念に思っている程度なのか、家を売ってでもその街に移りたいのか、じっくり考えてみてもいいのかも。

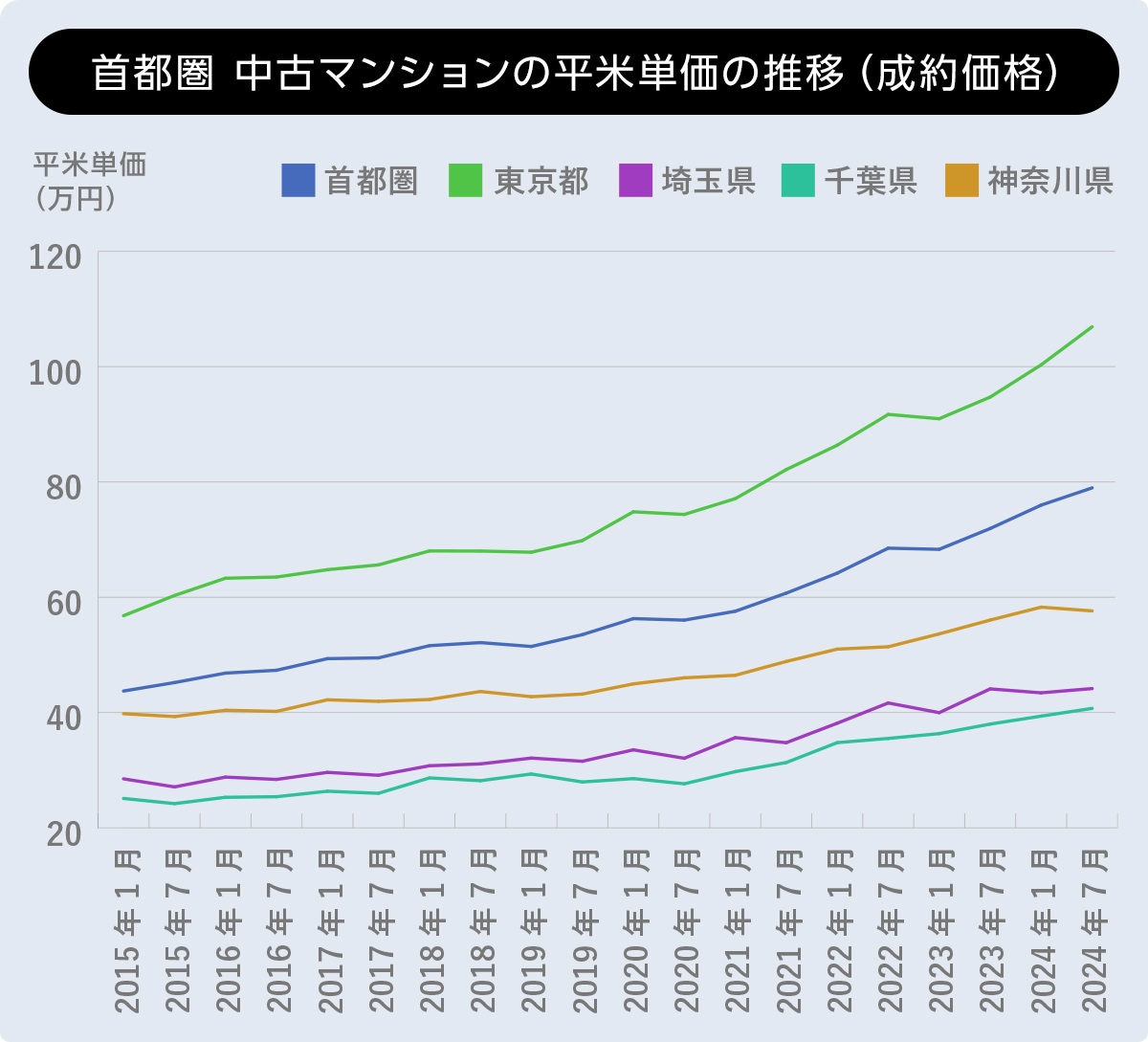

13.「市場の動きを見ると、買うのは『今』じゃなかった」

家を買った後に限って、「もっと安い物件がいっぱい出てきたような気がする」ものです。ただ、「一般的には、物件の平均価格が安くなると金利が高くなり、平均価格が高くなると金利が安くなる傾向があります。例えば、4000万円の物件を金利1%の35年ローンで購入すると、総返済額は約4742万円。同程度の物件が3500万円のときに金利が1.5%になっていれば、総返済額は約4501万円。それ以上に金利が上がると、物件は安くても総返済額は高くなる可能性もあります。そのため、『相場が下がったから、今ならもっと安く買えたはず』と思っても、結果は思っているほどは差がない可能性もありますよ」(風呂内さん)

14.「『家は買わない方が正解』な気がしてきた」

家を買うと、長期ローンを抱えているプレッシャーから「気楽な賃貸暮らしの方が良かったかな……」と思うこともあるでしょう。しかし、「65歳以上の高齢者の単身世帯の67.5%、高齢者夫婦のみの世帯では87.6%が持ち家に住んでいる、というデータもあります。たまたま安い賃貸物件に巡り合えて、住み替えたり住み続けられる間はいいかもしれません。しかし、賃貸相場が高騰していれば、更新の際に家賃を上げられる可能性もありますし、高齢になると貸してもらいづらくなる可能性もあります。持ち家がないと『今後住居費にいくらかかるか』が見通せず、不安になることも。一方、持ち家ならローンを完済してしまえば、あとは維持費だけで住居を確保できます。特に老後には大きな強みになるはずです」(風呂内さん)

「思ってたのと違う!」ことはままあること。日々後悔にさいなまれるほどの状況なのか、具体的に「どこが問題なのか」を、いったん落ち着いて考えてみましょう。国土交通省の調査では、持ち家から住み替えた人の理由として下の表のような項目が挙げられています。このアンケートの場合、対象は新しく購入した住まいに限りませんが、「持ち家で暮らしているときに、住み替えたくなるのはこんなとき」ということはわかります。これらの点にあらかじめ考慮しておけば、将来的にも後悔せずに暮らしていけるのではないでしょうか?例えば、1位の高齢期の住みやすさに対しては、「新築でもバリアフリーの住まいにする」、2位の災害に対する安全性・治安については、ハザードマップや周辺への聞き込みなどで軽減できるはずです。これらすべてをクリアにしておくのは難しいかもしれませんが、一度は検討しておいて損はないでしょう。

| 理由 | |

|---|---|

| 1 | 高齢期の住みやすさ |

| 2 | 災害に対する安全性・治安 |

| 3 | 日常の買い物、医療などの利便 |

| 4 | 家族等との同居・隣居・近居 |

| 5 | 使いやすさの向上 |

| 6 | 性能(断熱性・省エネ性など)の向上 |

| 7 | 新しさ・きれいさ |

| 8 | 世帯からの独立(単身赴任・離婚などを含む) |

| 9 | 広さや部屋数 |

| 10 | 通勤・通学の利便 |

| 11 | 住居費負担の軽減 |

| 12 | 子育てのしやすさ |

| 13 | 結婚による独立 |

思っているほど悪くないかも?家を買うメリットを再確認

いったん「こんなはずじゃなかった!」と思ってしまうと、その後はマイナス面ばかりが気になるものです。しかし、よくよく考えてみれば、「家を買う」ことのメリットはたくさんあります。マイホーム購入が失敗だったと最終的に判断する前に、プラス面もきちんと評価しておきましょう。

今は金利が低く、各種控除も受けられる

変動タイプの住宅ローンなら0.5 %を切るものもある超々低金利(2025 年2 月現在)。「住宅ローン控除で年末ローン残高の0.7%が戻ってくるので、金利負担はかなり低くなります。制度面においては、今が家を買うのにいい時期であるとはいえます」(風呂内さん)。ここ何年も超低金利が続いているため、低金利で「当たり前」と思われがちですが、過去には年利8%を超える時代もあったのです。この超々低金利時代に買えば、いつか金利が上がったときに「自分はいい時に買った」と思える可能性はあります。ただし、変動金利で住宅ローンを借りていると、今後、金利が上がった場合には、総返済額も上がるので注意しておきましょう。

| 制度 | 主な内容 |

|---|---|

| 住宅ローン控除 | ★所得税・住民税が控除される 毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の0.7%が最大13年間にわたり所得税、一部住民税の額から控除される。 |

| 住宅資金贈与の非課税制度 | ★相続に有利 父母や祖父母などの直系尊属から、自宅の新築、取得や増改築代を贈与されるときに、一定の要件を満たせば、贈与税が住宅の性能などに応じて500万~1000万円まで非課税とされる 2026年12月末までの住宅取得等に係る契約に適用 |

条件次第では高く売れる可能性も

立地がいいマンションや人気のエリアなどでは特に、購入時よりも高く売れる場合があります。「買うんじゃなかったと後悔しているので手放したい。でも、おそらく売却損が出るから我慢して住み続けよう」と思っている人も、一度は仲介会社に査定を依頼してみてはいかがでしょうか。

「持ち家がある」メリットもいろいろ

「持ち家の場合は、今後の住居費の算段がしやすい、というメリットがあります。セカンドライフをどうするかの計画も立てやすいでしょう」(風呂内さん)。また、持ち家なら、リフォームや模様替え、将来的には建て替えも可能。100%自分好みの家にすることができる。「自由度」では圧倒的に有利だと言えるでしょう。

家を買う一番のメリットは、やはり「自分の家がある」という安心感が得られることではないでしょうか。「一世一代の買い物をした」という満ち足りた気持ちにもなるでしょうし、押しピンひとつ刺すのにも気を使った賃貸時代と比べて、のびのびと暮らせるはず。しかも、ここ何年もずっと続いている超々低金利。住宅ローン控除もあります。金銭面だけでは計り知れない精神面でのメリットにもしっかり目を向けておきましょう。

「居住性」「資産価値」のどちらを重視するか、あらかじめ考えておけば後悔は少なくなる

「自分が家を買う動機が何なのかをはっきりさせておけば、後悔することが少なくなります。「より快適な環境で暮らしたいから家を買う」のか、「資産としての持ち家が欲しいから家を買う」のか、購入動機がどちらなのかを明確にしておきましょう。自分にとって快適で、こだわりを追求した家を買い、ずっと住み続けるのであれば、売却しないのですから売却価格が下がっても困らないわけです。一方、売却時に高く売れることを重視するのであれば、駅からの距離などの利便性や、一般的に好まれる汎用性を優先して購入することになります。自分が資産価値を重視していると分かっていれば、狭かったり多少快適でなくても、割り切りやすくなります。 “3回建てないと満足できる家はできない”とよくいわれるように、1回目で最高の家を手に入れることは難しいもの。もし満足できずに後悔しているのなら、売却損が大きく出てしまう、といった場合を除き、新たな物件を探して住み替えてもいいのではないでしょうか?」(風呂内さん)

不動産売却という手も!後悔したときの対処法とは

マイホーム購入のプラス面とマイナス面をフラットに評価して、それでも圧倒的に後悔が上回るなら、次のステップへGO!ここでは4つの対処例をご紹介します。「これだ!」と思うものがあれば、その方向で検討してみましょう。

1.リフォームする

満足できない点をすべてリフォームで解決できるなら、それが一番手っ取り早いかも。まずは、本当に不満な点をピックアップして、リフォーム会社で見積もりを取ってみましょう。もしかすると、少し費用をかけるだけで、後悔が大満足に変わる可能性もあります。もちろん資金は必要になるので、「ローンをギリギリまで借りていると、リフォーム代のローンを組むことは難しいかもしれません。ただ、マイホームの住宅ローンを夫名義で組んでいる場合、妻の名義で新たにローンを組める可能性があります」(風呂内さん)

▼リフォームについて詳しく読む

「住宅リフォームするにはいくら必要? 補助金はあるの?」

2.資金計画を見直す

何らかの事情で家計が苦しくなったなら、早めに資金計画の見直しを。住宅ローン返済を延滞してしまうと、自分の信用に大きな傷を負ってしまうからです。「返済をラクにする方法としては『返済期間を延ばす』『返済を一時的に待ってもらう』『借り換える』の大きく3つが考えられます。ただし、返済期間を延ばすこと、一時的に待ってもらうことなどは、銀行に相談して承諾を得ないといけません。少し早めの対策として、余裕があるうちの借り換えなら、総返済額自体が少なくなることも。低金利といわれていた10年前の借り入れでも、今よりは金利が高い傾向にあったので、メリットがある可能性があります。検討してみてはいかがでしょうか」(風呂内さん)

●全期間固定金利の住宅ローン【フラット35】では以下の変更が可能

(1)返済期間を延ばす

最大15年間、借入期間を延ばすことができる。ただし、毎月返済額は減るが、総返済額は増える。

(2)一定期間利息のみ返済する

現在失業中であったり、収入が20%以上減った人は、最長3年間元金の支払いを停止することができる。一時的に大きく収入が減る場合に対応。ただし、総返済額は増える。

(3)一定期間毎月の返済額を減額する

教育費や医療費などでの負担が大きい時期のみ返済額を減額できる。ただし、総返済額は増える。

(4)ボーナス払いをなくす

ボーナスが激減した場合、ボーナス払い分を毎月返済額に上乗せするか、毎月返済額は増やさず返済期間を延ばすことができる。ただし、返済期間を延ばすと総返済額は増える。

いずれの場合も、基本的には「一時的」な措置。毎月の返済は楽になっても、最終的に総返済額が増えることは理解しておきましょう。

3.家を貸す

買った家は他人に貸して、自分はまた別の家を借りたり買ったりする方法も考えられます。ただし、「超低金利の住宅ローンは『自分が住むための住宅に対してのみ利用できるもの』。投資目的であれば、本来は住宅ローンより金利の高い不動産投資用ローンを利用しなければならないのです。家を貸すなら、基本は住宅ローンを完済することも併せて検討を」(風呂内さん)。

住宅ローンを完済してしまえば、自分が住まずに貸すことはできるし、賃貸契約期間が終わればその家に戻ることもできます。自分にとって不満な家でも、資産として有効に活用できる可能性があります。

4.家を売る

モヤモヤし続けるなら、家を売却してすっきり一から出直すのも一つの手。売却代金を住宅ローンの返済や住み替え費用に充てればOKだ。新築購入後すぐだと「買ったばかりなのに……」と思うかもしれないが、新しくてきれいな方が売りやすいのは確かです。少しでも高く売れれば、その後の選択肢も広がるはず。まずは、複数の仲介会社に査定を依頼してみましょう。その金額を見てから「本当に売るかどうか」検討してはいかがでしょうか。

「家を売って、もしも売却損が出た場合は、他の所得と損益通算できるケースがあります。控除しきれない損失については、翌年以後3年間にわたり『譲渡損失の繰り越し控除』が受けられます。これらは、売却による損失を「収入減」とみなす制度。家を売って手に入れたお金に対して、所得税や住民税がかかることがなく、さらに、損失分はその他所得と相殺して、所得税や住民税を減らすことができる、というもの。売った年の所得よりも譲渡損失のほうが大きくて相殺し切れない場合は、翌年から最長3年間の所得まで繰り越して控除できます。売った年と合わせて最長4年間の所得税等や住民税がゼロになったり軽減されたりします。『所有期間が5年を超える自宅を売る場合に限る』などの条件がありますが、利用できる場合は、忘れず確定申告を」(風呂内さん)

購入したマイホームがあまり気に入らなくても、これからできることはいろいろあります。不満をそのままに踏みとどまらず、まずは動き出してみましょう。自分にとって不満な家でも、他の人にとっては理想的な家=需要がある可能性だって十分にあるのです。

まとめ

- まずは後悔している理由を明確にしてみよう

- 住まいの気になる部分を「リフォーム」して住み続けるか、場合によっては「売却」「賃貸」して「住み替え」するかを検討しよう

- 自宅を売却して住み替えを検討するなら、複数の仲介会社に査定を依頼して相談してみよう

イラスト/村林タカノブ

●監修

1級ファイナンシャル・プランニング技能士 風呂内亜矢さん

CFP®認定者。独身時代に貯蓄を80万円しか持たずにマンション購入したことをきっかけにお金の勉強をスタート。お金に関する書籍は20冊以上。日常の記録にお金のTipsを交えた YouTubeチャンネル「FUROUCHI vlog」も更新。 Xでも情報発信中@furouchiaya