家を買ったときには無理のない資金計画だったはずなのに、年収ダウンや、想定以上の教育費、家を買い替えたときに借りた住み替えローンの負担などさまざまな事情で住宅ローンの返済が苦しくなるケースがあります。特に、年収ダウンによる返済困難は、いつ抜け出せるかめどがたたず、不安になるものです。そこで、返済が苦しくなってきたときの対処法、対処できない場合にはどうしたらいいかを、住宅ローンに詳しいファイナンシャル・プランナーの鈴木淳也さんに聞きました。

記事の目次

住宅ローンが払えなくなる原因は?防ぐ方法をFPがアドバイス

年収が下がった。年収が上がらない

ギリギリ返済できるような資金計画で借り入れをすると、年収が下がったり、思ったように年収が上がらなかったりした際に、住宅ローンが払えなくなることが。

「住宅ローンの返済が困難になる理由で、いちばん多いのがこれです。年収ダウンや年収の横ばいに耐えられる余裕のある借入額、返済額に抑えることが重要です」(鈴木さん、以下同)

また、15年、20年といった短い返済期間を設定すると毎月返済額が高めになるため、年収が下がったとたんに返済ができなくなるケースも。

「余裕で返せる年収がある、借入額が少ないならいいのですが、最初から返済がきついと感じるほど負担になっていれば、病気になったときなど、何かあったときに家計がショートしてしまいます。借入時には、返済期間を長めにしておく、借入額を少なくすることも考えておきましょう」

定年退職後に年収が減ったにもかかわらず住宅ローンが残っているケースもリスク大。退職までに完済しなければ返済が苦しくなります。

「期間短縮型の繰り上げ返済で少しずつ完済時期を前倒しにしていく方法もありますが、手もとに資金を残し、運用しながら定年までに一括で完済する方法もあります」

支出が増えた

リフォーム費用や、賃貸住宅のときには納める必要がなかった固定資産税などの税金、マンションなら管理費や駐車場代といった、家を持つことによって増える出費があります。また、教育費や車の買い替えなど、想定以上に出費がかさむことも。

「子どもが生まれたときに、『国公立に進学する』という前提で将来の支出を試算する人が多いんです。でも、そうなるとは限りません。教育費や車の買い替えなどの出費を、現実的な数字で考えておくことが大切です」

一戸建て、マンション共通

| 固定資産税・都市計画税 | 固定資産税は、マンションは新築後5年、一戸建ては新築後3年、または5年を過ぎると軽減措置がなくなり税額がアップ |

|---|---|

| 所得税・住民税 | 住宅購入の有無にかかわらずかかる税金だが、住宅ローン控除で節税できた期間を過ぎると、税負担が増える |

| リフォーム費用 | 給湯器や水まわり設備は定期的な交換が必要になる。内装の張り替えや間取り変更なども必要なケースがある |

| 外壁や屋根のメンテナンス | 住宅の耐久性を高めるためにも塗り替えや張り替えが必要。頻度は外壁材、屋根材によって違う |

|---|---|

| 外構や庭 | 塀の塗り替えや芝生・植栽の手入れが高齢になると自分ではできなくなることが。プロに依頼することで出費が発生する |

| 修繕積立金・管理費 | 新築直後は安くても、将来的に金額が見直され増額されるケースが多い |

|---|---|

| 駐車場代・駐輪場代 | 車や自転車、バイクを所有している場合、一戸建てではかからない費用がかかる |

| トランクルーム代 | 物件によっては使用料がかかる場合も |

人生はまさかの連続。離婚や別居、妻の退職、病気も要注意

長い返済期間中、人生にはさまざまなできごとがあります。

共働きで収入合算やペアローンを使って家を買った共働き夫婦が、離婚や別居をすることになった場合、返済額が減るわけではありません。また、出産を機に妻が退職したり、時短勤務を選択することで収入が減り、返済が困難になるケースも。

また、団体信用生命保険(団信)ではカバーできない病気や事故で働けなくなって収入が減ることも。団信で残債が完済できても、その後に治療が続いたり介護が必要になって出費がかさむこともあります。人生はまさかの連続なのです。

「収入合算で家を買うなら完済までは離婚しないことが重要。妻が出産や子育てで仕事を辞めなければならない事態を防ぐためには、夫も家事と育児に参加することが必要です。また、病気やケガに備えて、手もとにはお金を残しておきましょう」

住み替えローンを利用して、返済負担がアップ

住宅ローン返済中の家を売却して、新居を購入する際に、旧居の住宅ローン残債分と新居の取得費用をまとめて借りられる住み替えローンを利用することができます。スムーズに売却と購入ができる点がメリットですが、借入額によっては、これまでの住宅ローンよりも返済額が増え、返済が苦しくなる危険があります。

「現在返済中の住宅ローンで苦しいと感じるなら、住み替えローンを利用するのは危険です。また、買い替えで返済額は増える可能性がありますから、身の丈に合った物件を探すことが重要でしょう」

誰にでも住宅ローンを払えなくなるリスクは潜んでいる

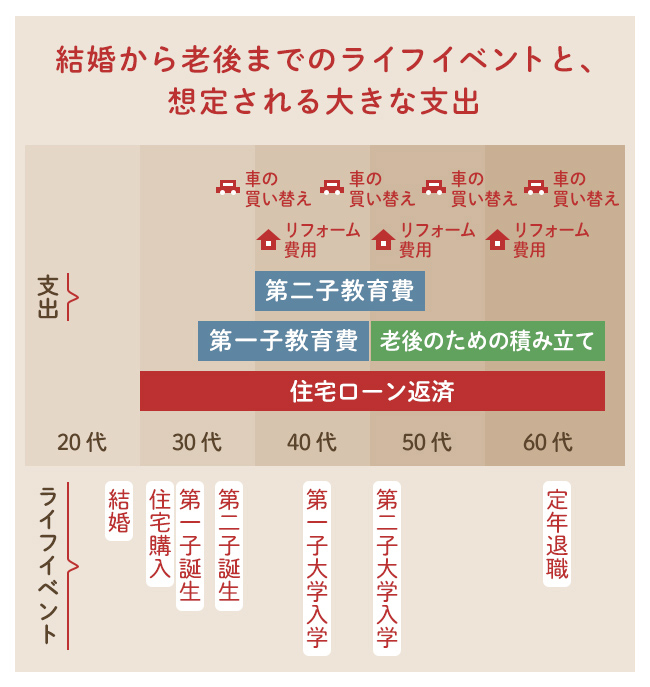

住宅ローン返済は最長35年続く

住宅ローンは最長で35年返済を設定できるのが一般的。もちろん、もっと短い期間を選ぶこともできますが、返済期間は短くなればなるほど毎月返済額が大きくなり、収入に余裕がなければ返済が苦しくなります。そこで、退職時期なども考慮しながら、35年返済を選ぶケースも多いわけですが、この長い間には住宅ローン以外にもさまざまな出費があります。

下の図は、結婚してから老後を迎えるまでに生活費のほかに、どのような支出があるかをまとめたもの。金額や時期は世帯によって異なり、また、保険や旅行費用、親の介護費用など他にもさまざまな出費が予想できます。

イメージできるのは、住宅ローン返済が続く35年という年月の間、さまざまな出費があるということ。なかでも、削ることが難しいのが教育費。文部科学省の「子供の学習費調査」(2023年度)によれば、幼稚園から高校までに、保護者が支出した子ども1人当たりの学習費(学校教育費、学校給食費、学校外活動費)の平均は、すべて公立で約591万円、すべて私立で約1976万円。大学入学から卒業までの教育資金は、国公立か私立か、理系か文系かで差はありますが数百万円単位で必要です。

時期によって違うさまざまな支出を早めに想定しておき、さらに、ケガや病気など万一の出費にも備えておかなければ住宅ローン返済を含めた家計が圧迫される可能性があります。

晩婚化で人生の3大出費が一度にやってくる

人生の3大出費といわれる「住宅資金」「教育資金」「老後資金」。ライフプランが多様化し、晩婚化が進んだことで、これらの出費が発生する時期も変わってきています。

20代で結婚したケースでは、教育費の出費がなくなったころから自分たちの老後のための積み立てをスタートし、住宅も早めに購入していれば退職前に完済というライフプランが可能。しかし、結婚の時期が遅い場合は、住宅ローン返済と教育費の出費、老後資金の積み立てが重なる時期が長くなることも。年収に余裕がある、または年収を増やすようにしなければ、3大出費が重なっている時期は、支出が収入を上回る可能性も出てきます。

想定外の支出アップや病気、ケガ、失業、離婚など、さまざまなことが住宅ローン返済の負担の原因になります。つまり、誰でも住宅ローンが払えなくなる事態に陥る可能性があるということ。これから住宅ローンを借りるなら慎重に、すでに住宅ローン返済中なら払えなくなった場合の対処法を知っておくことが大切です。

住宅ローンが払えなくなるとどうなる?

滞納前に対処することが大切

住宅ローンは滞納する前に、借入先の金融機関に相談するなど早めの対処が必須です。なぜなら、1度滞納してしまい、返済の立て直しがうまく進められなければ、あっという間に家は競売にかかり、場合によっては借金だけが残ることになるからです。

滞納してしまうとどうなる?

住宅ローンの返済日に、必要な残高が口座になく、結果として滞納となってしまった場合、借入先の銀行からすぐに「督促状」が届きます。そのままにせずに、すぐに銀行に連絡をしましょう。1度滞納しただけで、家を失うことはありません。たまたま、口座にお金を残しておくのを忘れた、という「うっかり滞納」のケースもあるからです。

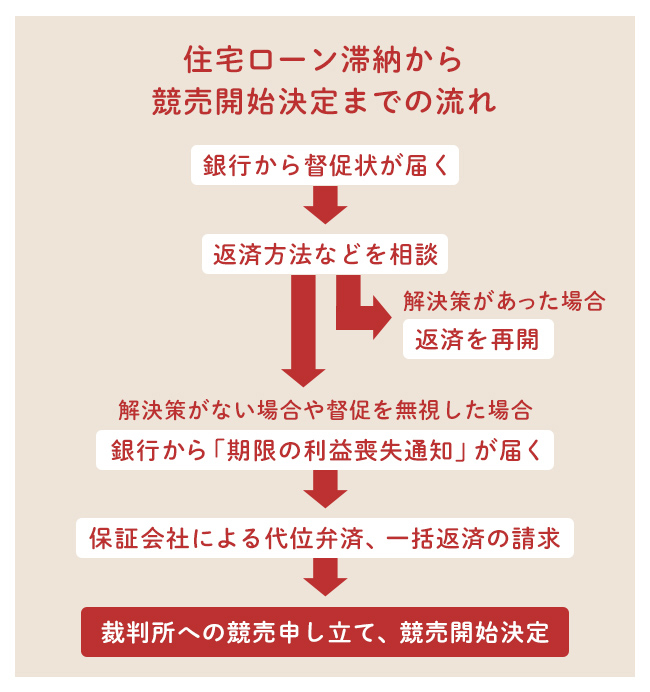

しかし、返済ができない状況での滞納をして、競売に至る場合は、次のような流れになることを知っておきましょう。

(1)滞納1カ月で督促状が届く

「1カ月の滞納ですぐに督促状が送られてきます。その後、今後の返済について銀行と相談する場が設けられて、条件変更など返済を続けられる方法を探るのが一般的です」

(2)督促状を無視、または返済不可能と判断されると「期限の利益喪失通知」が届く

届いた督促状を無視したり、この先の返済は難しいと判断されたりすると、銀行から「期限の利益喪失通知」が届きます。

「債権者である銀行は、貸している住宅ローンの残債を、期限を待たずに、つまり一括で返済してくださいと請求することができます。多くの人は忘れていますが、住宅ローンを契約した際、契約書にも盛り込まれている内容です。『期限の利益喪失』によって、債務者である住宅ローンを借りた人は分割返済の権利がなくなることになります」

「期限の利益喪失通知」が届く時期は、銀行や状況によりますが、目安としては数カ月、督促状を無視した場合はそれよりも早く届くと覚えておきましょう。

(3)保証会社が代位弁済し、債務者は一括返済を求められる

保証会社が銀行へ代位弁済する。住宅ローンを借りた人は保証会社から一括返済を求められる

(4)競売の申し立て、競売開始決定がされる

一括返済できなければ、裁判所に競売の申し立てがされ、競売開始決定の後、現況調査や競売情報の公告などを経て、入札が開始されます。

「滞納から競売までは1年くらいかかることがありますがケースバイケースです。高く落札されれば、家は失いますが残債をなくすことも可能です。しかし、落札額が残債よりも少なかった場合、家を失い、借金だけが残ることになります」

住宅ローンを払えなくなったら、滞納する前にこうする!

銀行に相談し、返済期間を延長する

住宅ローンの返済を負担に感じるようになってきたら、大切なのは借入先の金融機関に相談することです。金融機関としても、払えなくなって競売、となるよりも、返済を続けてもらって利息収入を得るほうがよいため、条件変更などの対策をいっしょに考えてくれるはずです。

「返済が苦しい場合、返済期間を延ばしてもらえれば毎月返済額は少なくなります。借入時に25年返済を選んでいた場合、最長返済期間の35年まで延ばすことは可能です。もともと35年返済だった人が、さらに長い返済期間に変更できるかは銀行によります。競売になるのは銀行だって避けたいですから、聞くだけ聞いてみたほうがいいでしょう」

下の例は10年前、3000万円を年利1.475%、25年返済で借りた人が、返済期間を35年に延ばした場合の返済額。当初の返済額は11万9628円ですが、返済開始から10年経過したところで返済期間を35年に延長することで、毎月返済額は約7万7000円に。返済額が約4万2628円減りました。

返済期間を延ばすことで返済が続けられそうな金額に減らすことができる場合がありますから、銀行に相談するのはおすすめです。

※返済期間中、適用金利は変わらないものと仮定

(図作成/SUUMO編集部)

銀行に相談し、元金据え置きにしてもらう

「失業などの理由で、一時的に返済が苦しい場合は、元金据え置きという方法もあります」

元金据え置きとは、一定期間、毎月返済額を「利息分のみ」にする方法です。3000万円を金利1.475%、25年返済で借りた場合、返済開始から10年後は毎月返済額11万9628円のうち、利息は2万円強。毎月の返済額を10万円近く減らすことができます。ただし、元金据え置きを終了した後は、借り入れ当初よりも返済期間が延びる、または、毎月返済額が高くなり、総返済額も増えることに注意が必要です。

なお、銀行など民間の住宅ローンの返済条件変更の場合、手数料がかかる場合があります。変更内容や変更方法によって手数料の有無や金額は違ってきます。

【フラット35】は返済条件の緩和を相談する

「【フラット35】を借りている場合は、借入窓口の金融機関に相談しましょう。住宅金融支援機構の審査を通れば、さまざまな返済方法の変更が手数料不要で可能です」

【フラット35】の返済方法の変更例

- 会社の業績が悪化。収入がダウンした

→ 返済期間の延長などで毎月返済額の負担を軽減 - ボーナスが減って、ボーナス返済が加算される月が厳しい

→ ボーナス返済分を減らし、その分、毎月返済額を増やす

→ ボーナス返済分を取りやめ、毎月返済額のみに変更 - 教育費のアップなどで支出が増え、今の返済額が厳しい

→ 一定期間、毎月の返済額を減額

低金利の住宅ローンに借り換える

現在返済中の住宅ローンの金利が高い場合、低金利の住宅ローンに借り換えることで毎月返済額の負担を減らすことも可能です。

「借り換えには手数料がかかりますから、借り換え先の金利が現在の金利水準とあまり違わなければ、手数料でマイナスになるかもしれません。2%台以上など高めの金利で返済中なら借り換え効果は出せそう。借り換え後の毎月返済額が返せる金額なら、借り換える方法も有効です」

下の表は20年前に3000万円を借りて35年返済で返済中の場合に、金利0.625%の住宅ローンに借り換えた場合の、借入時金利別の毎月返済額。借入時の金利が高ければ高いほど、借り換え後の毎月返済額を減らす効果は大きくなります。例えば4.0%から0.625%に借り換えると毎月返済額は2万8279円ダウン。しかし、1.0%から0.625%への借り換えでは毎月2312円しか減りません。15年間の返済額でトクになる金額は約41万円なので借り換え諸費用を考えても借り換えの効果はプラスではありますが、返済が苦しい場合に検討する手段としては効果は薄いでしょう。

住宅ローンの返済が苦しい場合、借り換えをするなら、借り換え後のローンとの毎月返済額の差を必ず試算しましょう。なお、借り入れ後の金利が変動金利の場合は、金利上昇によって返済額が増えるリスクがあることも覚えておきましょう。

| 借入時の金利 →借り換え後の金利 |

20年後のローン残高(概算) | 借り換え前の毎月返済額 | 借り換え後の毎月返済額 | 借り換え諸費用 |

|---|---|---|---|---|

| 4.0%→0.625% | 1796万円 | 13万2832円 | 10万4553円 | 約43万円 |

| 3.0%→0.625% | 1672万円 | 11万5455円 | 9万7334円 | 約41万円 |

| 2.0%→0.625% | 1544万円 | 9万9378円 | 8万9883円 | 約39万円 |

| 1.0%→0.625% | 1415万円 | 8万4685円 | 8万2373円 | 約37万円 |

※借り換え後の金利はみずほ銀行の2021年2月1日現在の変動金利(金利引き下げ後)

※借り換え後の毎月返済額と借り換え諸費用はみずほ銀行のホームページで試算

将来的に返済が苦しくなりそう…買い替えは有効?

買い替えで返済を軽くするための条件

今の家を売却し、買い換えることで住宅ローンの負担を減らすことは可能でしょうか。

「問題になるのは、今の家の住宅ローン返済が苦しいのに、買い替えして返済していけるのか、ということです。売却で住宅ローンの残債が完済できること、新しく買う家が安くて借り入れを少なくできることが必要。そして、今の返済を延滞していないことが条件です。延滞していると、次の住宅ローンの審査に通らないため、買い替えができません」

住み替えローンとは?今の住宅ローンが払えない場合に活用できる?

住み替えローンとは、自宅を売っても住宅ローンを完済できないときに、買い替えに使えるローン。前居の住宅ローンの残債と新居を取得する費用をまとめたうえに、買い替えにかかる諸費用まで借りられます。買い替えの際に、今の家が高く売れなくても、自己資金を使わずにすむ点がメリットですが、今の住宅ローン負担を軽くするために活用するにはリスクの多いローンです。

「前居の残債を含めて借りるため、新居が安くても返済額は増える可能性があります」

買い替えにも税金がかかる?使える控除を知ろう

家が高く売却でき、住宅ローンの残債が完済、次に買う家の頭金や諸費用分も十分に確保でき、次の住宅ローンの借り入れを少なくできれば、今までよりも余裕のある住宅ローン返済はできる可能性があります。

ここで注意したいのは、不動産を売却して得た譲渡所得(売ったときの価格からには「買ったときの価格」「買ったときの費用」「売るときの費用」をマイナスしたもの)には、所得税と住民税が課税されること。つまり、売却価格すべてを住宅ローンの完済や、次の家の購入費用に充てられるわけではないのです。

とはいえ、

買い替えのために家を売却した際にも適用される税控除がありますので、知っておきましょう。

●住宅ローン控除

住宅ローン控除(住宅ローン減税/住宅借入金等特別控除)とは、住宅ローンを借りてマイホームを新築または購入、増改築等をする人に対して、年末ローン残高の0.7%の税金が戻ってくるというもの(ただし、納めた税額などが上限)。控除期間は新築住宅が13年間、既存住宅が10年間で、省エネ基準や家族構成により控除額の上限が定められています。新築でも省エネ基準に適合しない「その他の住宅」は、2024年以降に入居する場合の控除期間が10年間となります。

●3000万円の特別控除の特例

自宅を売却したとき、譲渡益(利益)が出た場合、課税譲渡所得金額を計算するうえで最高3000万円が控除されます。課税対象になる金額が減ることで、税額も減ることになります。ただし、この特例を利用すると住宅ローン控除は対象外となります。

譲渡価額―(取得費+譲渡費用)―3000万円=課税譲渡所得金額

↑ ↑

譲渡所得 特別控除

※譲渡所得が3000万円未満の場合は、特別控除額は譲渡所得の金額が限度

●譲渡損失の繰越控除

自宅を購入時よりも安く売却して損をした場合、「譲渡損失の損益通算及び繰越控除の特例」を受けることができます。これは、売却で出た損失を給与所得などから控除(損益通算)できる制度。売却した翌年に「確定申告」することで、所得税の還付が受けられ、また、その年の給与所得より損失額のほうが多い場合は、翌年から最長3年間の所得に繰り越して控除されます。(2025年12月末まで)

なお、譲渡損失の繰越控除を受けている期間は、住宅ローン控除が適用されません。

それぞれの制度を利用するには、定められた条件をクリアすることが必要です。詳しくは最寄りの税務署にお問い合わせください。

いよいよ返済困難に。競売で家を失う前の任意売却とは?

任意売却とは?

住宅ローンを滞納し、保証会社による代位弁済がされたあと、保証会社からの一括返済請求に応えられなければ、せっかく購入した家は競売へと進んでしまいます。

競売に至る前に、住宅ローンの残債処理を含めて債権者と話し合い、物件を売却するのが任意売却です。競売と違い、売却金額は売主が決めることができるため、競売よりも高く売れる傾向があります。また、売却後に残債が残った場合の返済計画などを債権者である金融機関に考慮してもらい、解決策を考えることができる点もメリットといえます。また、競売では認められていない引越し費用を売却金額から配分してもらうこともできます。

任意売却のメリット、デメリット

住宅ローン滞納後でも、売却が可能という点は競売も任意売却も同じです。しかし、任意売却には競売にはないメリットもあります。

<任意売却のメリット>

●競売よりも高く売れる可能性がある

競売は売却価格が入札者によって決まります。一方、任意売却の場合は債権者が売り出し価格を決めることができるため、市場価格で売却できることも。

●売却費用などを売却金額から捻出できる

売却価格によっては、不動産を売却する際の仲介手数料などの諸費用を捻出することが可能。また、競売では認められていない引越し費用も捻出可能です。また、管理費や修繕積立金を売却金で精算することもできます。

●売却後、そのまま住むことができる場合もある

親族や知り合い、不動産会社などに購入してもらえれば、売却した後でも家賃を払いながら住み続けられる場合もあります。

●売却後の生活を立て直しやすい

売却後に残った住宅ローンの返済計画など、今後の生活設計を考慮したうえで債権者と話し合うことができれば、生活の立て直しがしやすくなります。

<任意売却のデメリット>

●購入希望者の値引き交渉があると、債権者の了承が必要になる

不動産市場での売却をめざす任意売却の場合、通常の不動産売買と同様に、購入希望者から値引きを要求されることがあります。債権者と話し合って了解を得た金額よりの低い価格で売却することになれば、再度、債権者の了承を得る必要があります。この点では、通常の売却よりも手間がかかるといえます。

●残債の返済ができない場合は自己破産になることがある 希望した金額で売却できず、返済が難しい残債が出てしまった場合は、自己破産に至る場合も。そうなると、信用情報に傷がついてしまい、新たな借り入れができなくなる、クレジットカードをつくれなくなるなどの制約が出てくることになります。

任意売却の流れは?

競売開始が決定されると、裁判所の執行官の現況調査が行われ、競売の期間入札通知が届きます。任意売却は、入札の開札日2日前まで可能です。とはいえ、任意売却は債権者との話し合いや同意が必要ですから、できるだけ早くスタートすることが重要。住宅ローン滞納前や、金融機関から督促状が届いた時点で、任意売却に踏み切るかどうかを検討し、動くことが大切です。

■任意売却の流れ

任意売却について相談する

不動産会社や弁護士、経験豊富な専門家に相談。債務額や、債務者の経済状況、物件の調査などから販売価格の目安を決定

▼

債権者と交渉

不動産会社や弁護士、専門家のサポートで、債権者と交渉。残債が出た場合の返済方法などを話し合い、債権者の同意を得る

▼

売却活動

通常の不動産売却と同様、不動産会社が販売活動を行い、買主を探す

▼

売買契約・決済

買主が決まったら、売買契約後、代金を決済。売却金は住宅ローンの残債の返済のほか、債権者の同意を得た諸費用に充てられる

住宅ローンをきちんと返済するために気をつけたいことは?

借りる前に収入と支出、ライフプランを考えておく

住宅ローンが払えない!そうなったときにどうすればいいのかを解説してきましたが、最も大切なのは返済できなくなるような資金計画を立てないことです。

「大切なのは『収入』『支出』『ライフプラン』を考えておくこと。今後の収入は安定しているか、将来、増えたり減ったりする可能性はあるのか。教育費や家のメンテナンス費用、車の買い替えなど住宅ローン以外の『支出』にどう備えるのか、そして、定年退職後も働く予定か、住み替えや売却の可能性はあるかなどの『ライフプラン』を予測しておくことが大切。そのうえで、購入したい家が身の丈にあっているか、借入額に無理はないか、資金計画を慎重に立てましょう」

まとめ

- 失業や離婚、転職や退職での減収など誰にでも住宅ローンが払えなくなるリスクはある

- 住宅ローンが払えなくなったときは、滞納をする前に金融機関に相談することが大切

- 住宅ローンの返済が苦しいときは返済条件の変更や低金利のローンへの借り換えを検討

- 買い替えの場合は、残債が完済できる価格で売れること、新居を安く購入することが必要

- 滞納後、競売で家を失う前に、任意売却も検討

イラスト/タバタ画房