マンションを売却すると、売却によって得た利益に応じて税金がかかります。

ただし、各種特例などを使えば税金がゼロになったり、売却で損した分を取り戻したりできる場合もあります。

マンション売却にかかる税金や控除、特例について詳しく解説しましょう。

記事の目次

マンション売却にかかる税金4種類

| 税金の種類 | 説明 |

|---|---|

| 譲渡所得税 | 所得税と住民税、復興特別税をまとめた総称。売却によって得た利益(譲渡所得)にかかる税金であり、所有期間が5年超の場合は税率20.315%5年以下は39.63%。 |

| 印紙税 | 売買契約書に必要な税金。契約金額に応じて数百円から数万円。 |

| 不動産取得税 | 購入者が支払う税金だが、条件によって売主が負担することもある。 |

| 登録免許税 | 不動産の名義変更にかかる税金。売買価格の一部として計算される。 |

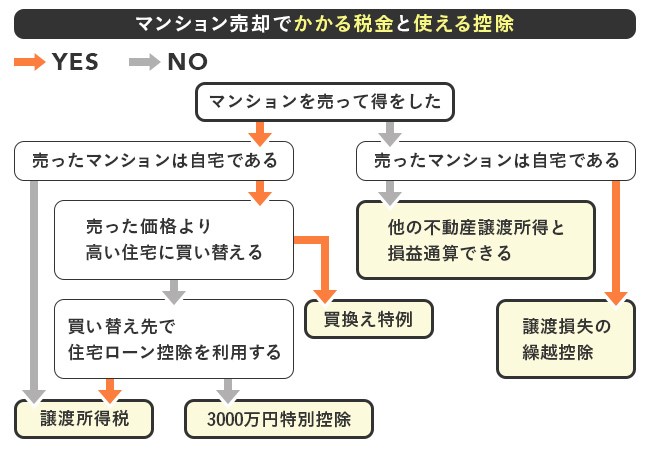

マンションを売却してトクをした場合、つまり売却益(譲渡所得)が出た場合、その譲渡所得に所得税や住民税がかかります。

これがいわゆる譲渡所得課税と呼ばれるものです。

売却したマンションが自宅だった場合は、各種の特例や控除が受けられます。

まずよく使われるのが、譲渡所得から3000万円を控除できる「3000万円特別控除」です。

自宅のマンションを買い替えるときに、売った価格より高い住宅に買い替える場合は「買換え特例」が利用できます。

この買換え特例を利用すると、次に買い替えるときまで譲渡所得への課税を繰り延べることが可能です。

また自宅のマンションを売却して損をした場合、つまり売却損(譲渡損失)が出た場合に使えるのが「譲渡損失の損益通算・繰越控除」です。

これは譲渡損失をその他の所得と相殺して所得税を減らすことができる制度です。

損失が大きくて1年分の所得から控除しきれない場合は、売却した翌年以降も3年間控除を繰り返すことができます。

ここからは、それぞれの税制について詳しく見ていきましょう。

譲渡所得税とは

譲渡所得税とは、マンションを含む不動産の売却によって利益を得た場合、譲渡所得に対して課税される税金のことです。

譲渡所得税という名前の税金があるわけではなく、譲渡所得に課される所得税(復興特別所得税を含む)・住民税合算の総称を指します。

なお、マンションの売却による利益に対して、そのまま譲渡所得税がかかるわけではありません。

譲渡所得税の課税対象となる譲渡所得は次の式で計算します。

譲渡所得 = 収入金額-取得費用-譲渡費用-特別控除額

取得費用とはマンションを購入する際にかかった費用、譲渡費用とは売却手続きを進めるにあたってかかった費用のことです。

売却時にかかった仲介手数料や印紙税などは譲渡費用にあたるため、譲渡所得計算時に差し引くことができます。

また、一定要件を満たす場合、各種制度や特例によって所得から控除される金額があり、それを特別控除額と呼びます。

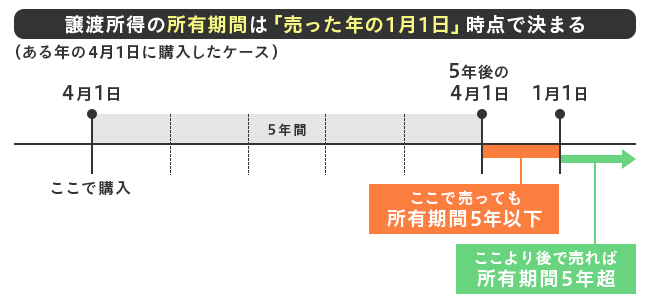

譲渡所得税は、売却したマンションの所有年数に応じて「短期譲渡所得」と「長期譲渡所得」の2つに分けられます。

それぞれの条件と税率(所得税・住民税・復興特別所得税の合計)は次のとおりです。

| 短期譲渡所得 | 売却年の1月1日時点での所有期間が5年以下 | 39.63% |

|---|---|---|

| 長期譲渡所得 | 売却年の1月1日時点での所有期間が5年超 | 20.315% |

先ほどの計算式で求めた譲渡所得の金額に上記の税率をかけることで、譲渡所得税額を算出します。

譲渡所得税が生じるときは確定申告を行う必要があるため忘れないようにしましょう。

譲渡所得税については、以下の記事でも詳しく解説しています。

マンション売却にかかる譲渡所得税の計算方法

給与や事業の売上など、個人が得た所得には所得税がかかります。

マンションを売却したときの譲渡所得(売却益)も同様です。

ただし、給与所得や事業所得などは年間に得た額をまとめて所得税が計算されますが、マンションなど不動産の譲渡所得は別立てで計算します。

このようにほかの所得とは区別して所得税を課税することを「分離課税」と呼びます。

譲渡所得税は譲渡所得に独自の税率をかけて計算します。

譲渡所得税=譲渡所得×税率

譲渡所得=収入金額(売却金額)-取得費-譲渡費用

なお、税率は売却したマンションを所有していた期間によって異なります。

| 区分 | 所得税 |

|---|---|

| 長期譲渡所得(5年超) | 15% |

| 短期譲渡所得(5年以下) | 9% |

所有期間5年を境に、期間が短いと税率が高く、期間が長いと税率が低くなります。これは値上がり益を期待して短期間で不動産を売買する投機的な取引を抑制するためです。

譲渡所得(売却益)を計算する

譲渡所得とは

マンションを売却したときの譲渡所得はマンションの売却価格と同じではありません。

売却価格はいわば売上なので、そこから仕入れ値、つまりそのマンションを購入したときの価格や、購入時と売却時の費用を差し引く必要があります。

給与所得などにかかる所得税は所得が大きいほど税率が高くなる「累進課税」です。

これに対し、譲渡所得にかかる所得税はマンションの所有期間などにより税率が変わる仕組みになっています。

土地や建物などの不動産の譲渡所得の計算式

マンションを売却したときの譲渡所得は、以下の計算式で求められます。

譲渡所得の計算式

譲渡所得=収入金額(売却代金)-取得費-譲渡費用-特別控除額

ここでいう収入金額とはマンションの売却代金のことです。

取得費を調べる

売却したマンションを購入したときの価格や費用のことを、まとめて取得費と呼びます。

取得費にはマンションの購入代金のほか、購入時の手数料や税金、リフォームにかかった費用などが含まれます。

具体的には以下のようなものが挙げられます。

マンションの取得費になるもの

・マンションの購入代金

・購入時にかかった税金(印紙税、登録免許税、不動産取得税など)

・仲介手数料

・リフォーム費用

・住宅ローンの借り入れから入居までにかかった利子

建物の取得費から減価償却費を差し引く

取得費を求めるときに注意したいのが建物分の取得費です。

マンションの取得費には土地分と建物分が含まれますが、このうち建物分は購入代金などがそのまま取得費になるわけではありません。

建物は期間の経過によって価値が減少していくため、購入代金などから減価償却費相当額を差し引く必要があるのです。

減価償却費は建物の用途や構造によって計算方法が異なります。

居住用のマンションの場合の計算方法は以下のとおりです。

居住用マンション(鉄筋コンクリート造)の減価償却費の計算方法

減価償却費=(建物価格+建物分購入費用)×90%×償却率(0.015)×経過年数

土地の取得費は購入代金と費用

土地については購入代金や費用がそのまま取得費として認められます。

マンションは土地と建物がセットになっているので、それぞれの価格が分からない場合もあるでしょう。

その場合は、以下の方法で土地と建物の購入金額を割り出すことが可能です。

(1)建物にかかった消費税から建物価格を逆算する

(2)標準的建築価額から建物価格を計算する

(3)土地と建物の固定資産税評価額の比率で按分する

(4)不動産鑑定士の鑑定価格などから土地と建物の時価を求め、その比率で按分する

例えば(1)の方法では、マンション価格が4000万円で消費税が250万円、消費税率が10%だったとすると、以下の計算式で建物価格を算出できます。

建物価格:250万円÷10%(0.1)=2500万円

マンション価格は税込み表示なので、そこから建物価格と消費税を差し引けば土地価格が割り出せます。

土地価格:マンション価格4000万円-建物価格2500万円-消費税250万円=1250万円

なお、相続で引き継いだマンションなど、購入時の価格が不明な場合は、売却価格の5%相当額を概算取得費とすることもできます。

ただし概算取得費だと実際の購入金額より小さくなり、譲渡所得税が高くなるケースもあり得ます。

マンションの売買契約書やパンフレットなど、購入価格を証明できる書類はできるだけ紛失しないよう注意しましょう。

不動産の取得費に関しては、こちらの記事でも詳しく解説しています。

売却の譲渡費用に計上できるもの

取得費が購入時の費用であるのに対し、売却時の費用が譲渡費用です。

マンションを売却するときの譲渡費用に計上できるのは、以下の項目となっています。

マンションの譲渡費用になるもの

・仲介手数料

・売買契約時の印紙税

・貸していたマンションを売るため、借家人に住戸を明け渡してもらうために支払った立退料

・売買契約締結後、さらに有利な条件で売るために最初の契約者に支払った違約金

・借地上のマンションを売るときに地主の承諾を得るために支払った名義書換料など

譲渡費用はあくまで売るときに直接かかった費用なので、修繕費や固定資産税、管理費など所有期間中の維持・管理のための費用は該当しません。

ただし売るときに買主からの要請で行ったリフォーム費用は譲渡費用として認められるケースもあります。

【計算例】取得費と譲渡費用から譲渡所得を計算

例えば4000万円で購入したマンションを15年後に5000万円で売却した場合の譲渡所得を計算してみましょう。

【設定条件】

売却価格/5000万円(所有期間15年)

購入価格/4000万円(土地1000万円、建物3000万円)

購入費用/120万円(土地分30万円、建物分90万円)

売却費用/172万6000円

◆取得費の計算

まず減価償却費は以下のように計算されます。

減価償却費=(建物価格3000万円+建物分購入費用90万円)×90%×0.015×15年=625万7250円

建物分の取得費は以下になります。

建物分の取得費=(3000万円+90万円)-625万7250円=2464万2750円

したがって土地・建物の取得費の合計は以下のとおりです。

土地・建物の取得費の合計=土地価格1000万円+土地分購入費用30万円+建物分取得費2464万2750円=3494万2750円

◆譲渡費用の計算

売却時の譲渡費用は売却費用そのものなので、以下のとおりです。

譲渡費用=売却費用172万6000円

◆譲渡所得の計算

取得費と譲渡費用から、譲渡所得は以下のように計算されます。

譲渡所得=収入金額(売却価格5000万円)-取得費3494万2750円-譲渡費用172万6000円=1333万1250円

つまり、このマンションの譲渡所得は1333万1250円ということになります。

以下の記事でも、不動産の譲渡費用に関して詳しく解説しています。

マンション売却の譲渡所得税を計算する

所有期間は5年以下か5年超か

マンションを売却したときの譲渡所得税は、マンションを所有していた期間によって税率が変わります。

具体的には、所有期間が5年以下か5年超かで「短期譲渡所得」と「長期譲渡所得」に区分され、下記の税率が適用されます。

【短期譲渡所得】(所有期間5年以下)

譲渡所得×39.63%(所得税30%+復興特別所得税0.63%+住民税9%)

【長期譲渡所得】(所有期間5年超)

譲渡所得×20.315%(所得税15%+復興特別所得税0.315%+住民税5%)

所有期間が10年超なら「マイホームを売ったときの軽減税率の特例」

長期譲渡所得については所有期間が10年を超えると、譲渡所得のうち6000万円以下の部分について以下の「マイホームを売ったときの軽減税率の特例」が受けられます。

【所有期間が10年超の場合のマイホームを売ったときの軽減税率の特例】

・譲渡所得6000万円以下の部分

譲渡所得×14.21%(所得税10%+復興特別所得税0.21%+住民税4%)

・譲渡所得6000万円超の部分

譲渡所得×20.315%(所得税15%+復興特別所得税0.315%+住民税5%)

所有期間は「売却した年の1月1日時点」でカウント

なお、所有期間は「売却した年の1月1日時点」でカウントされるので注意が必要です。

例えばある年の4月1日にマンションを購入し、5年後の5月に売ったとしましょう。

すると実際に所有していた期間は5年を超えていますが、売却した年の1月1日時点ではまだ5年以下なので、短期譲渡所得とされてしまうのです。

復興特別所得税とは

復興特別所得税とは、東日本大震災からの復興に必要な財源を確保するため、2011年12月に公布された特別措置法により創設された税金です。

課税の対象となるのは、2013年から2037年までに所得税を納める義務のある個人です。

復興特別所得税の税額は各年分の所得税の2.1%となっています。

【計算例】所有期間5年以下(短期譲渡所得)の税金

マンションを5000万円で売却したケースについて、所有期間による税額の違いを計算してみましょう。

新築時に4000万円で購入し、費用などは以下の設定とします。

【設定条件】

売却価格/5000万円

購入価格/4000万円(土地1000万円、建物3000万円)

購入費用/120万円(土地分30万円、建物分90万円)

売却費用/172万6000円

まず所有期間3年の短期譲渡所得の場合を計算すると、以下のとおりです。

【所有期間3年の短期譲渡所得のケース】

譲渡所得

収入金額(売却価格5000万円)-取得費(購入価格4000万円+購入費用120万円ー減価償却費125万1450円※1)ー譲渡費用(売却費用172万6000円)=832万5450円

税額

832万5450円×39.63%=329万9300円(100円未満切り捨て)

※1 減価償却費=(建物価格3000万円+建物分購入費用90万円)×90%×償却率0.015×経過年数3

3年しか所有していなかった場合は、330万円近い譲渡所得税がかかる計算です。

【計算例】所有期間5年超(長期譲渡所得)の税金

上記と同じ設定条件で、所有期間7年の長期譲渡所得の場合を計算すると、以下のように203万200円(100円未満切り捨て)となります。

【所有期間7年の長期譲渡所得のケース】

譲渡所得

収入金額(売却価格5000万円)ー取得費(購入価格4000万円+購入費用120万円ー減価償却費292万50円※1)ー譲渡費用(売却費用172万6000円)=999万4050円

税額

999万4050円×20.315%=203万200円(100円未満切り捨て)

※1 減価償却費=(建物価格3000万円+建物分購入費用90万円)×90%×償却率0.015×経過年数7

7年所有していると、譲渡所得税額は約203万円に下がる計算です。

【計算例】所有期間10年超の場合の税率

売却したマンションの所有期間が10年を超えると、譲渡所得6000万円以下の部分についてさらに税率が軽減される特例が適用されます。

所有期間15年の場合の税額を計算してみましょう。

【所有期間15年の長期譲渡所得のケース】

譲渡所得

収入金額(売却価格5000万円)ー取得費(購入価格4000万円+購入費用120万円ー減価償却費625万7250円※1)ー譲渡費用(売却費用172万6000円)=1333万1250円

税額

1333万1250円×14.21%=189万4300円(100円未満切り捨て)

※1 減価償却費=(建物価格3000万円+建物分購入時費用90万円)×90%×償却率0.015×経過年数15

譲渡所得が6000万円以下なので、全額が軽減税率の対象となります。

その結果、譲渡所得税額は189万円台に軽減されました。

このように、売却時の譲渡所得にかかる税率はマンションを所有していた期間によって異なり、5年以下であれば39.63%、5年超なら20.315%、自宅の場合は10年超なら譲渡所得6000万円以下の部分が14.21%と、段階的に下がります。

また、自宅の場合は譲渡所得が3000万円までなら所得税がかからない特別控除などがあるので、以下で見ていきましょう。

譲渡所得税以外で必要になる税金とは

マンションの売却時には譲渡所得税以外にも税金が発生します。どのような税金を支払う必要があるのか見ていきましょう。

印紙税

マンション売却時に締結する不動産売買契約書に、印紙を貼付する形で納めるのが印紙税です。不動産売買契約書にかかる印紙税は期間限定の軽減税額が用いられています。

令和6年度税制改正で軽減措置の期間が3年間延長されることが決定し、2027年3月31日までに締結する契約書にかかる印紙税は軽減税額が適用されます。

| 契約金額 | 本則税額 | 軽減税額 |

|---|---|---|

| 100万円超500万円以下 | 2000円 | 1000円 |

| 500万円超1000万円以下 | 1万円 | 5000円 |

| 1000万円超5000万円以下 | 2万円 | 1万円 |

| 5000万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 10万円 | 6万円 |

印紙税に関する詳細は以下の記事で解説しています。

登録免許税

不動産に関する登記を行う際にかかる税金が登録免許税です。マンション売却時に登録免許税が発生するのは「所有権移転登記」と「抵当権抹消登記」です。所有権移転登記は所有者の名義を売主から買主に変更するもので、登録免許税は買主側で支払うのが一般的となっています。

売主側の負担が発生するのは「抵当権抹消登記」です。抵当権抹消登記とは、住宅ローン契約時に金融機関が設定した抵当権を抹消するときに行う登記のことを指します。抵当権は対象物件を融資の担保とするために設定するもので、抹消するにはローンの完済が必要となります。

抵当権抹消登記にかかる登録免許税は1つの不動産につき1000円。マンションの場合は通常、土地・建物それぞれに抵当権が設定されるため、不動産が2つというカウントになり計2000円の納付が必要です。 なお、借地の上に家を建てている場合は、建物分のみに登録免許税が発生します。

不動産の移転手続きに関してはこちらの記事でも詳しく解説しています。

マンションを売却した場合に使える税金の控除

自宅を売却した場合には3000万円特別控除が使える

マンションを売却した場合、そのマンションが自宅であれば、前述した軽減税率のほかに各種の控除や特例が利用できます。

代表的なものが「3000万円特別控除」です。

3000万円特別控除とは、譲渡所得から3000万円を差し引いて譲渡所得税を計算できる制度です。

その計算式は以下のようになり、譲渡所得が3000万円以下であれば譲渡所得税はかかりません。

おさらいになりますが、譲渡所得は「収入金額(売却代金)-取得費-譲渡費用」で計算します。

3000万円特別控除を利用した場合の税額計算式

(譲渡所得-3000万円)×税率=税額

例えば譲渡所得が4000万円、所有期間が7年の場合の譲渡所得税は以下のとおり203万1500円となります。

3000万円特別控除を使った場合の譲渡所得税

【設定条件】

譲渡所得:4000万円

所有期間:7年間

所得税・復興特別所得税:

(4000万円-3000万円)×15.315%=153万1500円

住民税:(4000万円-3000万円)×5%=50万円

合計 :203万1500円

「3000万円特別控除」を利用できる要件とは

この3000万円特別控除を利用するには、以下の要件を満たす必要があります。

・住んでいる自宅を売却するか、住まなくなった日から3年目の年末までに売却すること

・売却した年の前年または前々年に同じ3000万円特別控除、または次に述べる買換え特例や譲渡損失の繰越控除の特例を利用していないこと

・売主と買主が、親子や夫婦など特別な関係でないこと

3000万円特別控除を利用できるのは、基本的に自宅の売却ですが、買い替えで新居に先に入居した場合などでも、前の自宅から住み替えて3年目の年末までに売却すれば要件を満たします。

また、3000万円特別控除などの控除や特例は、一度利用すると2年後の年末までは続けて利用することはできません。

3000万円特別控除は夫婦共有の家なら2人分使える

マンションを売却したときの3000万円特別控除は、マンションの所有者1人1人が使える制度です。

したがってマンションを夫婦で共有していた場合は、夫婦2人とも3000万円特別控除を利用できるのです。

例えばマンションを売却したときの譲渡所得が5000万円だったとしましょう。

夫婦でマンションを半分ずつ共有していた場合はそれぞれの譲渡所得も半分の2500万円ずつとなり、3000万円特別控除を利用することで2人とも税額がゼロになります。

夫婦で半分ずつの共有にしていた場合の譲渡所得税

【設定条件】

譲渡所得:5000万円

夫婦の持分割合:1対1

夫の譲渡所得税:夫の譲渡所得(5000万円×1/2=2500万円)-特別控除(3000万円)×税率=0円

妻の譲渡所得税:妻の譲渡所得(5000万円×1/2=2500万円)-特別控除(3000万円)×税率=0円

税額合計:0円

ただし、持分割合によっては税金がかかるケースもあります。

同じく譲渡所得が5000万円でも、夫婦の持分割合が夫4対妻1の場合、夫の譲渡所得が4000万円となり、3000万円特別控除を差し引いても1000万円の譲渡所得が残るからです。

夫婦で4対1の共有にしていた場合の譲渡所得税

【設定条件】

譲渡所得:5000万円

夫婦の持分割合:夫4対妻1

所有期間:8年

夫の譲渡所得税:夫の譲渡所得(5000万円×4/5=4000万円)-特別控除(3000万円)×税率20.315%=203万1500円

妻の譲渡所得税:妻の譲渡所得(5000万円×1/5=1000万円)-特別控除(3000万円)×税率20.315%=0円

税額合計:203万1500円

共有の場合の持分割合はマンションを購入する際の自己資金や住宅ローンの比率に応じて決めるものです。

ただし将来売却する可能性があるなら、なるべく1対1に近い持分割合にしておいたほうがいいかもしれません。

買い替えの場合でも住宅ローン控除と併用できない

マンションを買い替える場合、買い替え先のマンションで住宅ローン控除を利用すれば所得税や住民税の負担を大幅に軽減できます。

◆住宅ローン控除とは

住宅ローンの年末残高の0.7%相当額を最大13年間所得税や住民税から控除できる制度のこと。上限額が世帯構成や住宅性能によって変わります。

年末残高の上限は、たとえば省エネ基準適合住宅の場合は3000万円(※2024年1月1日~2025年12月31日に入居した場合)なので、年間で21万円、13年間の控除で最大273万円が減税されます。

大きな減税制度である住宅ローン控除ですが、残念ながら3000万円特別控除とは併用できません。

つまりマンションを買い替える場合は、3000万円特別控除を使うか、住宅ローン控除を使うかどちらかを選択する必要があるのです。

「3000万円特別控除」と「住宅ローン控除」どっちがトク?

仮に買い替え先のマンションで住宅ローン控除を最大限利用できたとすると、新築の認定住宅の場合は約450万円の税負担を減らせます。

一方、3000万円特別控除を使って450万円以上の譲渡所得税を減らせるのは、短期譲渡所得では約1136万円以上、長期譲渡所得では約2215万円以上の場合です。

したがって、譲渡所得がこの金額以上であれば、住宅ローン控除を最大限利用できたとしても3000万円特別控除を選んだ方が税負担を減らせてトクということになります。

3000万円特別控除の方が住宅ローン控除よりトクするケース

(住宅ローン控除で480万円の減税が受けられる新築マンションに買い替える場合)

【短期譲渡所得の場合】

480万円÷税率39.63%=約1136万円

→約1136万円以上の譲渡所得があれば3000万円特別控除の方がトク

【長期譲渡所得の場合】

480万円÷税率20.315%=約2363万円

→約2363万円以上の譲渡所得があれば3000万円特別控除の方がトク

なお、買い替え先が中古マンションの場合、住宅ローン控除の最大控除額は140万円です。認定、ZEH、省エネ住宅の場合は210万円。2025年12月31日までに入居した場合。

ですから中古マンションに買い替える場合、3000万円特別控除の方が住宅ローン控除よりトクするケースは短期譲渡所得では約353万円以上、長期譲渡所得では約689万円以上の場合となります。

3000万円特別控除の方が住宅ローン控除よりトクするケース

(住宅ローン控除で140万円の減税が受けられる中古マンションに買い替える場合)

【短期譲渡所得の場合】

140万円÷税率39.63%=約353万円

→約353万円以上の譲渡所得があれば3000万円特別控除の方がトク

【長期譲渡所得の場合】

140万円÷税率20.315%=約689万円

→約689万円以上の譲渡所得があれば3000万円特別控除の方がトク

ちなみに住宅ローン控除は13年間(中古物件の場合は10年間)かけて減税される制度ですが、3000万円特別控除はマンションを売却した翌年にまとめて減税が受けられます。

どちらかを選ぶときは、そうした制度の違いも考慮しましょう。

買換え特例を使えば税金がゼロになることも

買換え特例とは

マンションを買い替えるときに使える特例には、「買換え特例」もあります。買換え特例とは、元の住宅を売却した価格よりも高い価格の住宅に買い替えた場合に、譲渡所得への課税を次回の売却時まで繰り延べられるというものです。

買換え特例を使える要件とは

この買換え特例を利用するための要件は以下のとおりです。

買換え特例を利用できる要件

(1)自分が住んでいる住宅を売ること。以前に住んでいた家の場合は、住まなくなった日から3年目の12月31日までに売ること

(2)売った年と、その前年と前々年に3000万円特別控除や10年超所有の場合の軽減税率の特例、買換え特例、譲渡損失の繰越控除を利用していないこと

(3)売却価格が1億円以下であること

(4)居住期間が通算10年以上で、所有期間が10年超であること

(5)買い替え先の住宅の床面積が50m2以上

(6)自宅を売った年の前年から売った年の翌年までの3年間に買い替え先の住宅を取得すること

(7)買い替え先の住宅が耐火建築物の中古住宅の場合は築25年以内、または現行の耐震基準を満たすもの

(8)親子や夫婦など特別な関係がある人に対して売ったものではないこと

特例には期限があり、2025年12月31日の売却までとなっています。

買換え特例を使えばマンション売却の税金がかからない

この買換え特例を使えば、マンションを売却したときの譲渡所得税をゼロにすることができます。

例えば4000万円で購入したマンションを5000万円で売却した場合、差額の1000万円が売却益として譲渡所得税の課税対象になりますが、売却価格より高い6000万円のマンションに買い替えた場合は課税されません。

ただし、あくまで課税を繰り延べるだけなので、次にそのマンションを売却したときに前回繰り延べた分の譲渡益が加算されて税額が計算されます。

仮に6000万円で買い替えたマンションを7000万円で売却したとすると、そのときの譲渡益は1000万円(減価償却費などは省略)ですが、以前に繰り延べていた1000万円の譲渡益が加算されて2000万円が課税対象になるのです。

つまり以下のようなイメージです。

ちなみに売却した金額より低い価格の住宅に買い替えた場合は、売却した金額と買い替えた金額の差額が譲渡所得税の課税対象になります。

マンション売却で損した場合の控除

売却損が出たら「譲渡損失の損益通算および繰越控除の特例」

マンション売却では常にトクをするとは限りません。マンションを買ったときよりも値下がりし、売却して損をするケースもあるでしょう。

そんなときは、「譲渡損失の損益通算および繰越控除の特例」を使えば、損失をある程度取り戻すことができます。

「譲渡損失」「損益通算」とは

譲渡損失とは、譲渡所得がマイナスの状態のことを指します。

マンション売却で譲渡損失が出た場合は、その年の給与所得など他の所得と相殺して所得税や住民税を減らすことが可能です。

これを「損益通算」と呼びます。

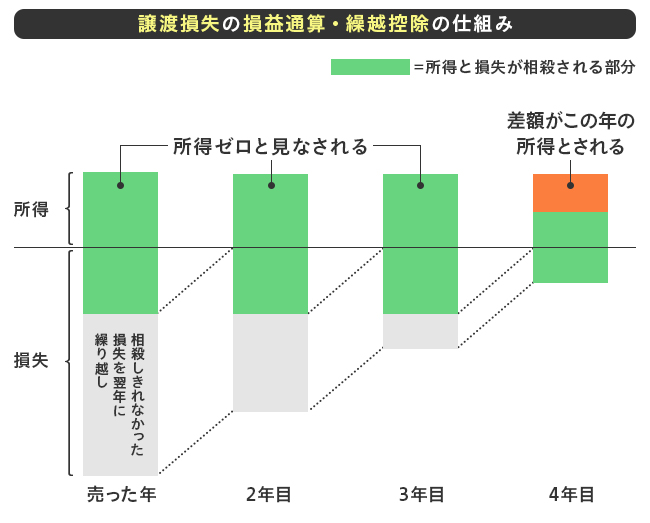

譲渡損失がその年の他の所得より大きく、相殺しきれない場合は、翌年以降の所得からも繰り越して差し引ける「繰越控除」が利用できます。

この「譲渡損失の損益通算・繰越控除」は最長3年間利用できるので、売却した年の損益通算と合わせて最長4年間の所得がゼロになるか軽減されます。それにより所得税や住民税がゼロまたは軽減になるのです。

なお、住民税には所得に関係なく課税される「均等割」があるので、その均等割分の税額が軽減されることはありません。

この譲渡損失の繰越控除を図で説明すると、以下のようになります。

譲渡損失の損益通算・繰越控除には2タイプある

譲渡損失の損益通算・繰越控除には、買い替えの場合に利用できるタイプと、買い替えないで売却のみの場合に利用できるタイプがあります。 両方に共通する要件は、「自宅または自宅だった住宅を売却すること」「所有期間が5年超」「所得金額が3000万円以内(3000万円を超える年は繰越控除できない)」などです。

いずれも売却した年を含めて3年以内に同じ特例や、3000万円特別控除などを利用していないことも要件になります。

ただし買い替え先の新居で住宅ローン控除を利用することはできるので、繰越控除をしたあとに所得が発生する年以降は住宅ローン控除で所得税などを減らすことが可能です。

買い替えの場合の譲渡損失の損益通算・繰越控除

買い替えのタイプは買い替え前後の住宅の広さに一定の要件があるほか、売却した年の前後3年の間に新居を取得することといった要件もあります。

また新居を購入する際には住宅ローンを借りることも要件です。

買い替えない場合の譲渡損失の繰越控除

買い替えないタイプが利用できるのは、売却価格が住宅ローン残高を下回っていること、つまり担保割れしているケースです。

譲渡損失の繰越控除を利用するための要件

(1)自分が住んでいる住宅を売ること。以前に住んでいた家の場合は、住まなくなった日から3年目の12月31日までに売ること

(2)売った年の前年と前々年に3000万円特別控除や10年超所有の場合の軽減税率の特例、買換え特例、譲渡損失の繰越控除を利用していないこと

(3)所有期間が5年超であること

(4)合計所得金額が3000万円以内

〈買い替えの場合〉

(5)売却した住宅の敷地面積が500m2以内(500m2を超える部分の譲渡損失は対象外)

(6)買い替え先の住宅の床面積が50m2以上

(7)自宅を売却した年の前年1月1日から翌年12月31日までに新居を取得し、取得した年の翌年12月31日までに入居、または入居の見込みであること

(8)返済期間10年以上の住宅ローンを借りて新居を取得すること

〈買い替えない(売却のみ)の場合〉

(9)売却の前日に売却住宅に返済期間10年以上の住宅ローン残高があり、売却価格が住宅ローン残高を下回っていること

【計算例】売却損2000万円の場合の譲渡損失の繰越控除

譲渡損失の繰越控除による計算例を見てみましょう。

譲渡損失が2000万円発生し、所得が4年間とも600万円だったケースです。

まずマンションを売却した年は譲渡損失の方が所得より1400万円多いので、損益通算により所得がゼロとなり、所得税と住民税(所得割のみ。均等割はかかります。以下同)もゼロです。

2年目・3年目も譲渡損失の繰越控除額の方が所得より大きいので、所得税・住民税はかかりません。

4年目は譲渡損失の繰越控除額が200万円となり、所得の方が400万円多くなります。

したがってこの400万円がその年の所得と見なされ、その額に応じた所得税と住民税がかかるのです。

譲渡損失の繰越控除の計算例

【設定条件】

譲渡損失:2000万円

所得:600万円(4年間同額とする)

売却した年:所得600万円-譲渡損失2000万円=-1400万円 → 所得税・住民税はゼロ

2年目:所得600万円-繰越控除1400万円=-800万円 → 所得税・住民税はゼロ

3年目:所得600万円-繰越控除800万円=-200万円 → 所得税・住民税はゼロ

4年目:所得600万円-繰越控除200万円=400万円 → 所得400万円に課税される

※住民税がゼロになるのは所得割のみ

相続したマンションを売却した場合の税金

相続税を取得費に加算できる

親から相続したマンションを売却するケースも少なくないでしょう。

この場合も、売却益が出たら譲渡所得税の課税の対象になります。

親から相続したマンションを売却した場合の譲渡所得を計算するときには、取得費については親がその住宅を購入したときの購入代金や購入手数料などから求めます。

その際、相続したときの相続税のうち一定額を取得費に加算できる特例があります。

これを「取得費加算の特例」と呼びます。

この取得費加算の特例を利用できる要件は以下のとおりです。

取得費加算の特例を利用できる要件

(1)相続などにより財産を取得していること

(2)その財産を取得した際に相続税が課税されていること

(3)その財産を、相続開始の日の翌日から3年以内に売却していること

親から相続したマンションを売却したときに取得費に加算できる相続税額は、以下の計算式で求められます。

取得費に加算できる相続税額の計算式

相続税額×売却したマンションの課税価格÷(相続した財産の合計の課税価格+債務控除額)

※債務控除額とは死亡した被相続人が残した借入金など遺産総額から差し引ける債務額のこと

つまり、支払った相続税のうち売却したマンションに対応する税額分を取得費に加算できるという意味です。

「取得費加算の特例」と「小規模宅地等の特例」、どっちがトク?

なお、親の自宅だった住宅を相続する際に、土地の評価額が330m2の部分まで8割減額される「小規模宅地等の特例」を利用できる場合があります。

この小規模宅地等の特例を受けると相続税を軽くすることができますが、取得費に加算できる相続税も少なくなる点に注意が必要です。

親から相続したマンションを売却する予定があるなら、小規模宅地等の特例で相続税を減らす方がトクか、小規模宅地等の特例は受けずに売却時に取得費加算の特例を受けたほうがトクか、比較する必要があるでしょう。

マンションを購入したときの価格が不明な場合

親から相続したマンションの取得費を調べようと思っても、書類の紛失などで分からないケースもあるでしょう。

その場合、マンションの売却代金(収入金額)の5%相当額を概算の取得費とすることができます。

例えば3000万円で売却したマンションの概算の取得費は、以下の計算式で求められます。

売却代金3000万円×5%=概算取得費150万円なお、取得費を概算で求めた場合は、子が支払った登記費用などは取得費に含めることができません。

実際に親や子が支払った取得費と概算取得費を比較して、どちらか大きな額を選択するようにしましょう。

また、親から相続したマンションの所有期間は、親がそのマンションを取得した日からカウントすることができます。

つまり親がマンションを取得した日から、相続した子が売却した年の1月1日までの所有期間で短期譲渡所得か長期譲渡所得かを判定するのです。

マンション売却時の消費税

投資用マンションの売却には消費税がかかる

自宅として住んでいたマンションを売却した場合、消費税はかかりません。

一方、投資用マンションなど自宅ではないマンションを売却する場合は、消費税がかかるので注意が必要です。

マンションなど不動産に消費税がかかる場合は、税込み価格で取引をします。

売り出しの際の広告や、売買契約書にも消費税額を記載する必要があります。

消費税はマンションの建物部分だけにかかる

投資用マンションを売却する場合には消費税がかかりますが、課税対象となるのは建物部分だけで、土地は非課税です。

例えば税抜き価格が3000万円で、そのうち土地が1000万円、建物が2000万円のマンションを売却する場合、税込みの売却価格は以下のように計算されます。

消費税込みの売却価格の計算方法

【設定条件】

売却価格(税抜き):3000万円

建物価格(同):2000万円

土地価格:1000万円

売却価格(税込み)=建物価格2000万円+消費税(2000万円×10%)+土地価格1000万円=3200万円

このように投資用マンションを売却するときは、建物価格と土地価格を分けて消費税を計算しなければなりません。

どのように分けるかというと、固定資産税の納税通知書に記載されている建物と土地の評価額の比率を参考にして決めるのが一般的です。

固定資産税の納税通知書が見当たらない場合は、市区町村で「固定資産課税台帳記載事項証明書」を発行してもらえば記載されています。

買主から支払われた消費税の納税ですが、売主の2年前の課税売上が1000万円以下で消費税の免税事業者になる場合は納税の必要はありません。

売主の2年前の課税売上が1000万円超などの要件を満たして課税業者になる場合は、売却した翌年の確定申告で消費税申告書を作成して納税します。

なお、消費税の課税事業者となるのは法人または個人事業主です。

給与所得者が受け取る給与は消費税の課税対象にはならないため、給与年収が1000万円を超えても課税されるわけではありません。

まとめ

マンションを売却したときの売却益(譲渡所得)には所得税などが課税されますが、譲渡所得を求めるにはマンションを買ったときと売ったときの費用を調べる必要があります。

また譲渡所得にかかる所得税などの税率はマンションの所有期間によって異なるので、所有期間の数え方にも注意しましょう。

譲渡所得にかかる所得税には、3000万円特別控除や買換え特例などの控除や特例が用意されています。

さらにマンション売却で損をしたときには、譲渡損失の繰越控除で税金を取り戻すことができるのです。

マンションを売却するときの税金や控除を理解し、損をしないように手続きするようにしましょう。

記事のおさらい

マンション売却にはどんな税金がかかる?

マンションを売却して得をした場合、つまり売却益(譲渡所得)が出た場合、その譲渡所得に所得税や住民税がかかります。これらの譲渡所得税は、マンションを所有していた期間によって税率が変わります。「マンション売却にかかる譲渡所得税の計算方法」を参照してください。

マンション売却時に使える税金の特例や控除は?

自宅のマンションを売却した場合、各種の控除や特例が利用できます。代表的なものが「3000万円特別控除」や「買換え特例」です。ただし、住宅ローン控除との併用ができないものもあります。詳しくは「マンションを売却した場合に使える税金の控除」を参照してください。

マンション売却で損が出た場合の税金はどうなりますか?

マンションが購入時よりも値下がりし、売却損が出た場合は、「譲渡損失の損益通算および繰越控除の特例」を使えば、損失をある程度取り戻すことができます。詳しくは、「マンション売却で損した場合の控除」を参照してください。

相続したマンションを売却するときの税金はどうなりますか?

親から相続したマンションを売却するケースでも、売却益が出たら譲渡所得税の課税の対象になります。その場合の譲渡所得の計算では、相続税のうち一定額を取得費に加算できる特例もあります。詳しくは、「相続したマンションを売却した場合の税金」を参照してください。

イラスト/カワモトトモカ

不動産売却にかかる税金の関連記事を読む

- 不動産売却にかかる税金

- 不動産売却にかかる税金と節税ポイント。3000万円特別控除をポイント解説

- 不動産売却時の譲渡費用とは。譲渡所得の計算方法をポイント解説

- 不動産売却後の確定申告の流れ。申請時期や必要書類、手続きを解説

- 相続した家の売却にかかる税金の計算方法。相続税との関連も解説

- 相続した家の売却にかかる税金と控除。3000万円の特別控除などポイント解説

- 不動産売却にかかる譲渡所得税とは。計算方法と所有期間による軽減税率など

- 不動産売却の取得費とは。計算方法を解説

- 不動産売却で損をした時に使える税金の特例。譲渡損失の繰越控除を解説

- 不動産売却にかかる諸費用とは。仲介手数料、印紙税、登記費用など解説

個人の相続・譲渡や贈与、法人の事業承継、組織再編、M&Aなど、個人・法人の資産税に関わるコンサルティングを手がけている。

住宅系シンクタンク・オイコス代表。住宅ジャーナリスト。SUUMOなど多くの住宅系メディアで取材・執筆などを行う