住宅ローン控除を利用すると、税金がいくら控除されるのか知りたいという人は多いはず。今回は、住宅ローン控除の概要と控除額の計算方法をファイナンシャルプランナーの鈴木さんに教えていただきました。

年末のローン残高に応じて、所得税などが減税される制度

「住宅ローン控除」とは、ローンを組んで、いくつかの要件を満たす新築または中古住宅を購入・建築したときや、リフォームを行ったときに、年末のローンの残高などに応じて、所得税や住民税が減税される制度です。

住宅ローン控除を受けるためには、新築、中古、リフォームによって満たすべき要件が異なります。例えば、新築住宅の場合、主として居住用の住宅であること、引渡しまたは工事完了から6カ月以内に入居すること、住宅ローンの返済期間が10年以上であることなどがあります。

近年の住宅ローン控除は、2022年度に税制改正された内容になっています。(2023年度は改正なし)2022年の税制改正で、減税の規模は小さくなりました。

減税額は、控除率が1%から0.7%に縮小し、所得制限も3000万円以下から2000万円以下に。新築の一般住宅は、控除の対象となる住宅ローンの「年末ローン残高」の限度額が4000万円から3000万円になったことで最大控除額も40万円から21万円に下がりました。

ですが、借り手にとって悪いことだけではありません。

長期優良住宅や低炭素住宅など、環境に配慮した質の高い住宅は、その他の住宅よりも住宅ローンの借入限度額が高く、住宅ローン減税の最大控除額も大きくなります。

また、2024年度の税制改正では、「19歳未満の子を育てる世帯(子育て世帯)」「夫・妻のいずれかが40歳未満の夫婦世帯(若者夫婦世帯)」の新築住宅購入について優遇措置がとられています。

住宅ローン控除の要件や税制改正などについてもっと詳しく

住宅ローン控除とは?控除の仕組みや期間延長など最新情報を詳しく解説!

住宅ローンの減税や贈与税、床面積の緩和でなにがどう変わる?【得する住宅税制ガイド】

住宅ローン控除の計算式は以下のとおりです。

年末時点の住宅ローン残高 × 0.7%

前年の年末にローンが2000万円残っていたなら、今年の住宅ローン控除額は「2000万円 × 0.7% = 14万円」となります。

ただし、年末時点の住宅ローン残高には上限額があります。例えば、新築の省エネ基準適合住宅に2024年に入居する場合、住宅ローン残高の上限額は3000万円。ローンが4000万円残っていたとしても、「4000万円 × 0.7% = 28万円の控除」とはならず、「3000万円 × 0.7% = 21万円の控除」までしか受けられません。

控除を受けられる住宅ローン残高の上限額は、新築住宅か中古住宅か、住宅の省エネ性能、入居年などによって変わります。

新築住宅のローン残高の上限は、2023年入居か2024年入居かで大きく変わります。また、長期優良住宅、ZEH水準省エネ住宅などの住宅の性能によって上限額が細かく設定されています。新築住宅の場合の控除期間は原則13年です。

ちなみに、不動産業者が中古住宅を買い取って再販する「買取再販」の住宅 で、長期優良住宅・低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅のいずれかに適合するものは、 新築住宅と同様に取り扱われます。

| (新築住宅・買取再販の場合) | 2022~2023年入居 | 2024~2025年入居 |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 5000万円 | 4500万円 |

| ZEH水準省エネ住宅 | 4500万円 | 3500万円 |

| 省エネ基準適合住宅 | 4000万円 | 3000万円 |

| その他の住宅 | 3000万円 | 0円※1 |

中古住宅を購入する場合、控除を受けられる期間は10年間です。控除されるローン残高の上限は、長期優良住宅・低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅の場合は3000万円、その他の住宅は2000万円です。

| (中古住宅の場合) | 2022~2025年入居 |

|---|---|

| 長期優良住宅・低炭素住宅 | 3000万円 |

| ZEH水準省エネ住宅 | |

| 省エネ基準適合住宅 | |

| その他の住宅 | 2000万円 |

住宅ローン控除はまず所得税から控除されますが、所得税だけでは控除しきれない場合は翌年の住民税からも差し引かれます。

所得税額から控除しきれない額を、所得税の課税所得金額等の5%(上限9万7500円)の範囲内で住民税から控除

※上記金額は消費税がかかる住宅の場合

ただし、納めている税額が、住宅ローン控除可能額を下回る場合など、すべて減税されるとは限りません。

1年間で所得税8万円+住民税18万円=合計26万円納めている人で、住宅ローン控除可能額が30万円の場合、控除される金額は所得税分8万円+住民税控除上限額分9万7500円=17万7500円にしかなりません。

「住宅ローン控除は、納税額すべてが減税されるとは限りません。ときどき控除可能額上限まで減税したいから住宅ローンを借りられるだけ借りたいという人がいますが、上限まで戻らないケースもあることを覚えておきましょう」(ファイナンシャルプランナー鈴木さや子さん 以下同)

住宅ローンには、「借入限度額」があります。借入限度額とは、銀行や金融機関が貸すことのできる最大の融資金額のこと。銀行であれば1億円程度、【フラット35】なら8000万円 、出資企業の従業員が福利厚生として使える財形住宅融資は4000万円 です。しかし、実際は借入限度額まで借りられるわけではありません。

住宅ローンの場合は、一般的に物件の購入価格(または建築費)や物件評価額の80%程度を上限とした融資が行われることが多いです。さらに、金融機関が個人の信用情報などを調べ、個別に借入限度額を決定します。

個人の借入限度額を決める要因は、主に以下の4つです。

借り手の信用情報は、最も重要な要因です。過去の返済履歴や信用スコアによって、銀行は借り手の信用度を判断します。良い信用情報を持っている人は、より多額の融資を受けられる可能性があります。

銀行や金融機関は、借り手の安定した収入を重視します。収入が多く安定しているほど、高額の住宅ローンが認められることが多いです。

勤続年数は長いほど評価されます。安定した会社であっても、転職して1年以内など勤続年数が短いと審査に落ちる可能性があります。住宅ローンの審査を受ける予定があるなら、勤続年数が短くならないよう転職の時期に注意しましょう。

すでに他のローンやクレジットカードの借り入れがある場合、それが多額であればあるほど、新たな住宅ローンの借入限度額は低くなります。

住宅ローンの借入限度額は、個人の信用情報・経済状況、物件の価格、市場状況などさまざまな要因で決まります。具体的な額を知りたい場合は、銀行や金融機関の住宅ローン相談窓口に相談するのがオススメです。

住宅ローン控除を受けるには、入居翌年の2~3月ごろに確定申告を行う必要があります。

確定申告に必要な書類は、初年度と2年目以降で異なります。

初年度に提出する書類は、確定申告書や源泉徴収票の他に、建物・土地の「登記事項証明書」と「不動産売買契約書」や「工事請負契約書」のコピーなど7~9種類です。多岐にわたるので、早めに準備をしておくと安心です。

2年目以降は、会社員などの給与所得者の場合、会社に提出する「年末調整」で手続きができます。自営業など毎年確定申告を行っている人は、定められた期間中に申告を行います。

確定申告についてもっと詳しく

住宅ローン控除を受けるために確定申告は必要!初年度と2年目の必要書類は違う?

住宅ローン控除の概要がわかっても、いくら減税されるのかイメージが持てない人は多いかもしれません。そこで、年収600万円の人が、建物2000万円、土地2000万円の物件を購入するために、4000万円、3500万円、3000万円を借り入れた場合の住宅ローン控除額を試算してみましょう。

試算例のPDFはこちら

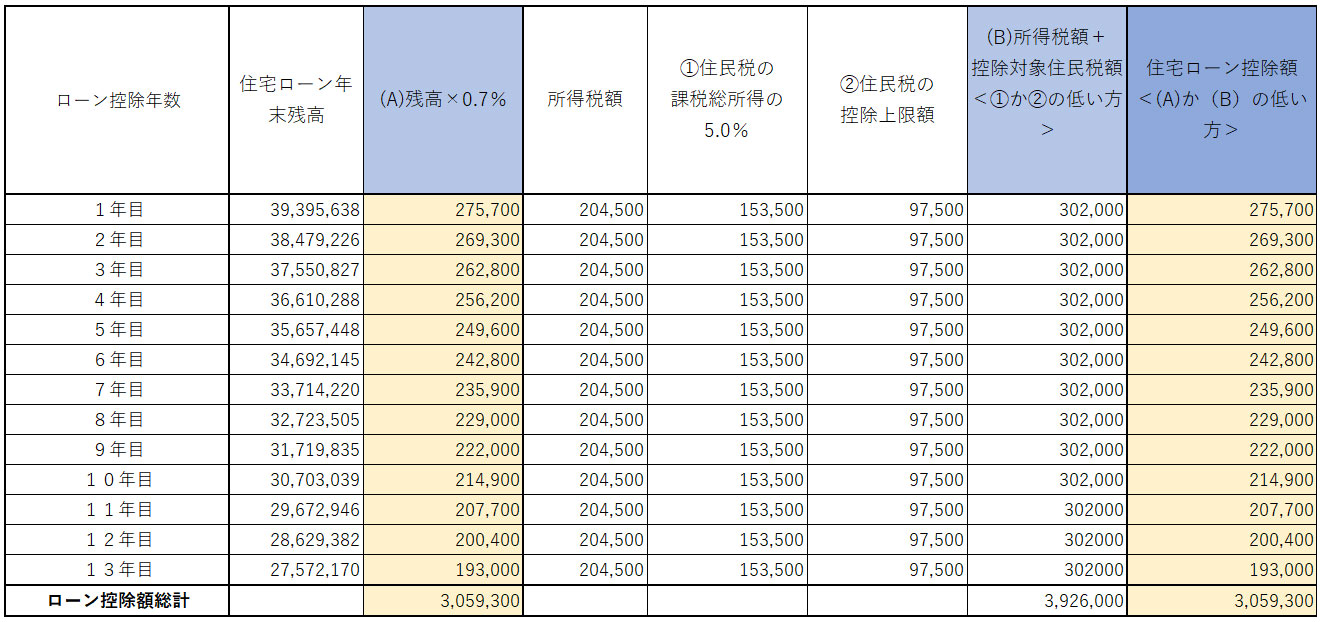

借入額4000万円の場合の住宅ローン控除額試算

ローン控除年数の1年目を見てみましょう。

住宅ローン年末残高の0.7%は27万5700円です。これが住宅ローン控除を受けられる上限額となります。

住宅ローン控除が受けられる住民税額の上限は、

(1)課税総所得金額5.0%

または

(2)9万7500円の小さい方の金額

になるため、この試算例の場合は(2)住民税の控除上限額が採用されます。これに、所得税と(2)を合計した金額は30万2000円です。

この試算例の場合、27万5700円の控除が受けられますが、所得税額+控除対象住民税は30万2000円のため、ローン控除額上限まで受けられることがわかります。

この試算でわかったことは以下となります。

・住宅ローン年末残高0.7%の13年間の合計額(Aの合計額)は305万9300円となり、この金額が13年間のローン控除合計額となる

試算例のPDFはこちら

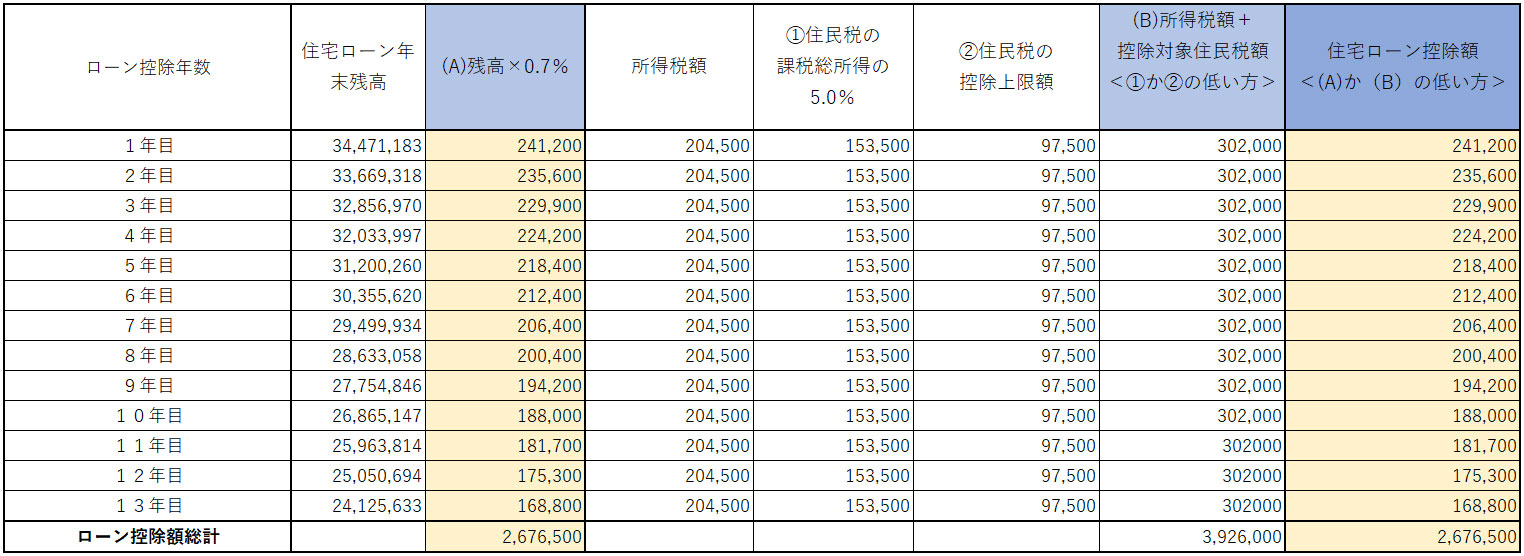

借入額3500万円の場合の住宅ローン控除額試算

住宅ローンを3500万円借り入れた場合、試算でわかったことは以下となります。

・住宅ローン年末残高0.7%の13年間の合計額(Aの合計額)は267万6500円となり、この金額が13年間のローン控除合計額となる

試算例のPDFはこちら

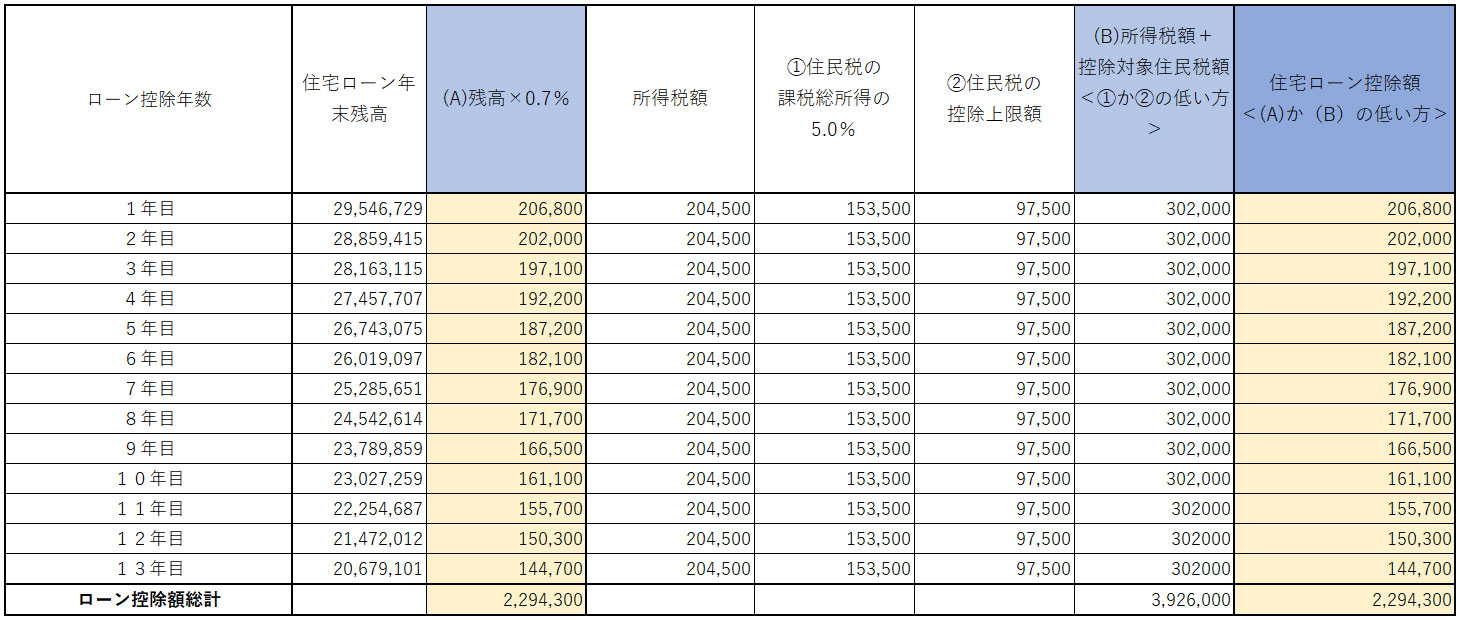

借入額3000万円の場合の住宅ローン控除額試算

住宅ローンを3000万円借り入れた場合、試算でわかったことは以下となります。

・住宅ローン年末残高0.7%の13年間の合計額(Aの合計額)は229万4300円となり、この金額が13年間のローン控除合計額となる

| 住宅ローン借入額 | 3000万円 | 3500万円 | 4000万円 |

|---|---|---|---|

| 控除額総計(13年合計) | 229万4300円 | 267万6500円 | 305万9300円 |

前述の試算例を参考にすれば、自分で計算することは可能です。

「住宅ローン控除の計算式がわかれば、関数を用いたエクセルを作成し、計算することはできます。ただ、計算に必要な住宅ローンの年末残高や、その年に自分が納めた所得税と住民税、建物取得価格などを把握する必要があります」

自分が納めている所得税や住民税を覚えている人は少ないかもしれません。そこで、金額の把握の方法を具体的に説明していきましょう。

■住宅ローン年末残高

ローン借入後には、借入した金融機関から毎年末に「年末残高等証明書」が送付されるので、この数値を確認します。

■所得税

会社員などの給与所得者の場合、源泉徴収票を確認すれば自分で計算できます。

・所得税=課税所得金額×税率-控除額

課税所得金額は、会社員であれば、給与から給与所得控除を差し引いた「給与所得」含む総所得金額から、基礎控除、社会保険料控除、配偶者控除、扶養控除、生命保険料控除などの所得控除を差し引いた金額です。

所得税の税率は、分離課税に対するものなどを除くと、5~45%の7段階に区分されています。課税される所得金額(千円未満の端数金額を切り捨てた後の金額)に対する所得税の金額は、国税庁のホームページにある速算表を使用すると簡単に求められます(下表参照)。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

例えば「課税される所得金額」が500万円の場合には、所得税額は57万2500円となります。

5,000,000円×0.2 ― 427,500円= 572,500円

■住民税

課税所得(課税標準額)に標準税率10%を掛け調整控除を引いた「所得割」と、所得に関わらず一律5000円などの「均等割」が加算された金額です。税率や均等割の金額は自治体により異なるので、建築地の自治体のホームページで確認しましょう。

・住民税=[所得割:課税所得(課税標準額)×税率-調整控除]+[均等割]

■建物取得価格

購入時や請負契約時の契約書を見るとわかります。ただ、計算で使用する金額は消費税抜きの金額となるので、注意してください。

住宅ローン控除を受けている年でも、医療費控除や生命保険料控除などと同様に、ふるさと納税を利用した寄付金控除を利用できます。

ふるさと納税は、原則確定申告することによって、所得税と住民税の控除が受けられる制度です。ただし、ふるさと納税を確定申告するとまず所得税の金額が減るため、場合によっては住宅ローン控除で引ききれなくなる可能性もあります。

ふるさと納税には、確定申告が不要な給与所得者で、寄附する自治体が5団体以内の場合の人が利用できる「ワンストップ特例制度」があります。この「ワンストップ特例制度」は、住民税のみからの控除となるため、住宅ローン控除と併用しやすくなります。

ただし、住宅ローン控除を受けるには、入居した年に確定申告を行う必要があります。給与所得者の人は、ローン控除の初年度に「ワンストップ特例制度」を利用しないように注意のうえ、住宅ローン控除に影響が及ばないようシミュレーションをすることが必要です。

住宅ローン控除額は、ローン年末残高をもとに計算すればおおよその金額はわかります。ただし、控除期間中に年収や、所得税・住民税の金額が変わる可能性があるので、試算結果は目安としてとらえましょう。そして、年収(=納めた所得税や住民税額)によって、控除額上限まで減税が受けられない可能性にも注意が必要です。

より正確に計算したい人や、ふるさと納税と上手に併用したい人、住宅ローン控除の要件条件などわからないことがある人は、税理士や税務署へ相談することをオススメします。

「住宅ローン控除」とは、ローンを組んで住宅を購入・リフォームしたときに、年末のローンの残高などに応じて所得税や住民税が減税される制度

住宅ローンの年末残高、所得税と住民税の納税額、建物取得価格などがわかれば、住宅ローン控除額を自分で計算することは可能

住宅ローン借入前に控除額を試算した場合、控除期間中に年収や、所得税・住民税の金額が変わる可能性を考え、結果は目安としてとらえたい

【フラット35】の金利メニューを見直し 子どもの数などで引き下げ…

【フラット35】の金利メニューを見直し 子どもの数などで引き下げ…

マンションの修繕積立金の相場は?築年数や建物の規模で違いはある…

マンションの修繕積立金の相場は?築年数や建物の規模で違いはある…

マンションの不動産取得税はいくら?計算方法やかからないケース、…

マンションの不動産取得税はいくら?計算方法やかからないケース、…