長い年月をかけて返済していく住宅ローン。希望額を借りられたとしても、ずっと無理なく返していけるのだろうか……と不安がよぎるものです。そこで、住宅ローンの無理のない借入額の見極め方を解説。また、万が一、返済がきつくなったときの対処法について元銀行員のファイナンシャル・プランナー、鈴木淳也さんに話を聞きました。

記事の目次

3000万円、5000万円の住宅ローンを借りるとどれくらい返すことになるの?

住宅ローンを毎月いくら返済していくことになるかは、借りた金額や返済期間、金利によって違ってきます。また、返済がきつくなるかどうかは、返済額の多い少ないだけでなく、年収や支出、ライフスタイルによって違うため、住宅ローンを借りた人によってケースバイケースです。

この記事では、返済がきつくなる原因や無理なく返済していくノウハウなどを、さまざまな角度から紹介していきます。

まずは、住宅ローンを借りた場合、いくらくらい返済することになるのを見ていきましょう。

3000万円のローンを借りたときの返済額

毎月返済額を大きく左右するのは借入額と金利、返済期間。金利は、現在、全期間固定金利は【フラット35】※で1%台前半、変動金利は0.5%未満が続いています。どの金融機関でも超低金利で住宅ローンを利用することが可能です。ここでは、全期間固定金利で3000万円を借りた場合の毎月返済額を、返済期間別に表でまとめました。

※住宅金融支援機構が民間金融機関と提携する全期間固定金利型の住宅ローン

返済期間が長いほど毎月返済額は少なくなります。

例えば、3000万円を借りて金利1.32%で返済する場合、返済期間25年では毎月返済額は11万7460円ですが、返済期間を10年長い35年にすると、毎月返済額は8万9233円で2万8227円少なくなります。つまり、同じ金額を借りても返済期間が長いほうが毎月の住宅ローン返済の負担を少なくできるということです。

| 返済期間 | 金利 | 毎月返済額 |

|---|---|---|

| 15年 | 1.310% | 18万4000円 |

| 20年 | 1.310% | 14万3000円 |

| 25年 | 1.430% | 11万9000円 |

| 30年 | 1.430% | 10万3000円 |

| 35年 | 1.430% | 9万1000円 |

※金利は【フラット35】2022年3月の最多実行金利

※元利均等返済、ボーナス返済なし、融資額は住宅取得費の9割以下、新機構団信付きの場合

※返済期間15年と20年は【フラット20】

5000万円のローンを借りたときの返済額

最近は住宅価格が上昇傾向にあり、国土交通省の「令和元年度住宅市場動向調査」を見ると、住宅の購入額の平均は、注文住宅(土地も購入)で4615万円、建売戸建てで3851万円、分譲マンションで4457万円となっています。住宅ローンの借り入れが5000万円前後になるケースもあるでしょう。では、5000万円を借り入れた場合の毎月返済額を見てみましょう。

5000万円を借りて金利1.32%で返済する場合、返済期間25年では毎月返済額は19万5767円。返済期間35年では毎月返済額は14万8721 円で4万7046円少なくなります。

| 返済期間 | 金利 | 毎月返済額 |

|---|---|---|

| 15年 | 1.310% | 30万7000円 |

| 20年 | 1.310% | 23万7000円 |

| 25年 | 1.430% | 19万9000円 |

| 30年 | 1.430% | 17万1000円 |

| 35年 | 1.430% | 15万2000円 |

※金利は【フラット35】2021年2月の最多実行金利

※元利均等返済、ボーナス返済なし、融資額は住宅取得費の9割以下、新機構団信付きの場合

※返済期間15年と20年は【フラット20】

借りられる額=返せる額ではない。適正な返済額の目安は?

住宅ローンを返済していくことが大変かどうかは、年収やライフスタイルによって違ってきます。

同じ返済額でも年収が低いほうが家計を圧迫する可能性は高くなります。また、同じ返済額や同じ年収でも、教育費にお金をかけたい世帯や、趣味の出費が多い世帯では、住宅ローン返済を負担に感じることも。

では、適正な返済額の目安はどう考えればいいのでしょうか。

【フラット35】や銀行の住宅ローンでは、年収に占める年間総返済額の割合の上限が決められています。例えば、【フラット35】の場合、年収400万円未満の人は年間総返済額(年収負担率)が年収の30%以下、年収400万円以上の人は35%以下であれば借り入れが可能。銀行の住宅ローンの場合は、銀行によって条件が違いますが、30~40%が目安です。

| 税込年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 基準 | 30%以下 | 35%以下 |

例えば【フラット35】の場合、年収500万円の人は、その35 %の年間175万円(毎月約14万5000円)まで借り入れが可能ということ。【フラット35】のサイトで試算してみると、返済期間35年、金利1.32%なら返済期間35年で4874万円、返済期間25年で3703万円が借りられる金額の上限ということになります。

ここで注意したいのは、借りられる額=返せる額ではないということ。

「金融機関が貸してくれるからといって、その金額を長期にわたって返済できるかどうかは話が別。適正な年間返済額の上限は人によって違いますが、『税込年収』ではなく『手取り年収』の20~25%までがひとつの目安になるでしょう。さらに手取り年収の10~20%は貯蓄にまわすのがお勧め。住宅ローンを返済しながら毎月貯蓄を続けるのは大変かもしれませんが、家を買うなら、それくらいのゆとりがある資金計画にするべきです」(鈴木さん、以下同)

住宅ローンの返済がきつくなる原因と対策は?

同じ金額を借りても、人によって返済の負担感が違うのが住宅ローン。借入額や返済額に無理があり、最初から返済が大変なケースだけではありません。住宅ローン返済がきつくなる背景はさまざまです。

年収が下がった。年収が上がらない

「住宅ローンの返済がきつくなるケースで、いちばん多いのがこれです。転職したことで前職よりも給料が少なくなったり、景気の影響でボーナスが減ったり。今後心配されるのは、最近大手の企業で少しずつ増えている週休3日や週休4日制度を勤務先が導入した場合。基本給が下がると、残業をしたとしても年収減の可能性があります。また、管理職になると残業代が出なくなる企業も多くあります」

ギリギリの資金計画を立てていると返済が苦しくなります。年収ダウンや年収の横ばいに耐えられる余裕のある借入額、返済額に抑えることが重要です。

支出が増えた

「子どもが生まれたときに、『国公立に進学する』という前提で将来の支出を試算する人が多いんです。でも、そうなるとは限りませんし、薬学部や医学部、大学院などへの進学で学費が必要な期間が長い場合もあります」

教育費や車の買い替えなどの出費を、現実的な数字で考えておくことが大切。

「そのほか、高い食材を買ったり、高い新車を買ったり、支出が年々増えていく場合も要注意です。生活レベルは無駄に上げないようにしましょう」

リフォーム費用を考えていなかった

一戸建ての場合は外壁や屋根のメンテナンスの費用を自分で用意しておく必要があります。マンションの場合、共用部分は修繕積立金でメンテナンスされますが、水まわり設備などの交換は自分で行う点は一戸建てと同じです。

「最初にメンテナンスやリフォーム代がかかるのは入居して10~15年目。子どもの大学進学のタイミングと重なるケースも多く、この時期は出費がかさむことを考えておきましょう」

| 固定資産税・都市計画税 | 固定資産税は、マンションは新築後5年、一戸建ては新築後3年、または5年を過ぎると軽減措置がなくなり税額がアップ |

|---|---|

| 所得税・住民税 | 住宅購入の有無にかかわらずかかる税金だが、住宅ローン控除で節税できた期間を過ぎると、税負担が増える |

| リフォーム費用 | 給湯器や水まわり設備は定期的な交換が必要になる。内装の張り替えや間取り変更なども必要なケースがある |

| 外壁や屋根のメンテナンス | 住宅の耐久性を高めるためにも塗り替えや張り替えが必要。頻度は外壁材、屋根材によって違う |

|---|---|

| 外構や庭 | 塀の塗り替えや芝生・植栽の手入れが高齢になると自分ではできなくなることが。プロに依頼することで出費が発生する |

| 修繕積立金・管理費 | 新築直後は安くても、将来的に金額が見直され増額されるケースが多い |

|---|---|

| 駐車場代・駐輪場代 | 車や自転車、バイクを所有している場合、一戸建てではかからない費用がかかる |

| トランクルーム代 | 物件によっては使用料がかかる場合も |

離婚や別居、妻の退職

共働きで収入合算やペアローンを利用して家を買った後、離婚や別居になったり、出産を機に妻が退職したりで、返済が困難になるケースもあります。離婚や別居をしても返済額が減るわけではありません。共働きだったのに、どちらかが仕事を辞めて年収が減っても返済はしなければなりません。

「3組に1組が離婚をするといわれている時代に、収入合算で家を買うなら完済までは離婚しない覚悟を。また、共働きを続けるために、家事や育児は夫婦で協力して行うことが大切です」

定年退職後に残債がある

退職後の家計を圧迫しそうな返済額なら、退職までに完済してしまわなければ返済額が苦しくなります。

「期間短縮型の繰り上げ返済で少しずつ完済時期を前倒しにしていく方法もありますが、手元に資金を残し、運用しながら定年までに一括で完済する方法もあります」

返済期間を短くしすぎた

退職時までに完済しなければと、15年、20年といった短い返済期間を設定した場合に、返済がきつくなるケースも。

「返済期間が短いと、かかる利息が減る分、総返済額が少なくなるメリットはあります。しかし、毎月の返済額が多くなります。余裕で返せる年収がある、借入額が少ない、という場合ならいいのですが、毎月の返済がきついと感じるほど負担になっていれば、病気になったときなど、何かあったときに家計がショートしてしまいます。借入時には、返済期間を長めにしておく、借入額を少なくすることも考えておきましょう」

病気になってしまった

住宅ローンを借りるときには団体信用生命保険(団信)に加入するのが一般的。借りた人が返済期間中に死亡または高度障害状態になったり、所定の身体障がいや疾病になったときに残債の返済が不要になる保険です。

「団信ではカバーできない病気や事故で働けなくなったり、収入が減ることがあります。仮に、カバーできる病気でローンは完済できたとしても、その後の治療費がかかることも。介護が必要になる可能性もあります。そんなときに備えて、手元にはお金を残しておくことが大切です」

無理なく住宅ローンを返していくために、最初に考えておきたいことは?

未来のことを予測するのは難しいもの。でも、住宅ローンを借りるときに、今後のライフプランや年収の変化を考えておくことは大切。「こんな場合に備えて返済額は減らしておこう」「教育費が不足しないよう貯金も続けられるようにしておこう」など、より安全な資金計画を立てやすいからです。

では、どんなことを考えておくといいか、「収入」「支出」「ライフプラン」のチェックポイントを知っておきましょう。

自分の収入の安定性を予測しておく

・今後も収入が安定している職業、勤務先か

・ボーナスや給与が景気に左右されるか

・転職の可能性はあるか

・共働きをやめる可能性はあるか

・退職後の収入はどれくらいか

今後の支出に備えておく

・購入したい物件は身の丈に合った価格か

・家が広くなることで光熱費はアップしそうか

・家のメンテナンスやリフォーム費用はどれくらいかけるか

・子どもの教育費にはどれくらいかけるか

・過剰な保険や、無駄な通信費はないか

・車の買い替えはどれくらいの周期でするか

・親の介護に費用はかかりそうか

ライフプランを立てておく

・定年退職後も働く予定はあるか

・転勤の可能性はあるか

・住み替えの可能性はあるか

・売却の可能性はあるか

住宅ローンを借りる前に、今後の収入と支出やライフプランを考えておくことは大切です。

「そのうえで、ほんとうに返済していけそうかを、不動産会社やハウスメーカー、銀行から紹介された人以外で、お金に詳しい第三者に相談してみるといいでしょう。ファイナンシャル・プランナーの有料相談を受ける場合は、その人が住宅ローンに詳しいかどうかを事前にチェックすることがポイントです」

安心な資金計画にも、人によっては落とし穴があることも

住宅ローンの返済の仕方はさまざま。どんな資金計画が合うかは、ケースバイケースです。どんどん繰り上げ返済をしたり、退職時までに完済するためにできるだけ短い返済期間にしたり。一般的に「おトク」「安心」といわれる返済方法でも、人によっては返済がきつい原因になることも。

ここでは、そんなケースを2例、紹介します。

Case1:3000万円を借りて、積極的に繰り上げ返済で返済期間を短縮

住宅ローンは短期間で返済するほうが、かかる利息が少なくなり、完済までの総返済額を少なくすることができます。長期の35年で借り入れたとしても、積極的に繰り上げ返済をすれば利息を減らすことは可能です。

Case1は3000万円を35年返済、金利1.32%で借り入れ、そのまま返済を35年続けたケースと、2年に1度、100万円を繰り上げ返済を10回行い、返済期間を短縮していったケース。

毎月返済額は同じですが、繰り上げ返済をした場合は完済時期を11年10カ月早めることができ、総返済額も約275万円少なくなっています。

| (a)繰り上げ返済をしない場合 | 繰り上げ返済をした場合 | |

|---|---|---|

| 毎月返済額 | 8万9233円 | 8万9233円 |

| 完済までの総返済額 | 約3748万円 | 約3473万円 |

| (a)との差 | ― | 総返済額が約275万円少ない |

| 完済までの年数 | 35年 | 23年2カ月 |

| (a)との差 | ― | 返済期間が11年10カ月短い |

※2022年3月に借り入れ、1カ月後から返済開始

※繰り上げ返済は2年に1度、100万円を期間短縮で10回行う。1回目の繰り上げ返済は2023年2月

利息の支払いが減り、返済期間も短縮でき、積極的な繰り上げ返済はメリット大!という気がしますがどうでしょう?

「繰り上げ返済を余裕でしていける貯金がある人や、それ以上の収入が見込めるなら、最高にいい返済方法です。しかし、収入が安定していなかったり、将来の収入アップが見込めない人や、貯金がそれほどない人にとってはリスクの大きい返済の仕方。大きな出費がある不測の事態が起きたときに手元にお金がなければ、その時点で家計がショートしてしまいます」

Case2:3000万円を借りて、返済期間を1年でも短くして利息を減らす

次のケースは、35年で返済する場合の返済額を、34年返済、25年返済、そして、当初の返済額は多いけれど徐々に返済額が減っていく返済方法の元利均等返済を選んだ場合の返済額を比べたものです。

返済期間が短くなるほど毎月返済額は増えていきますが、利息が減る分、完済までの総返済額は少なくなります。例えば、35年返済よりも1年短い34年返済にすると総返済額は約23万円少なくなります。

| (a)35年返済 (元利均等返済) |

34年返済 (元利均等返済) |

25年返済 (元利均等返済) |

35年返済 (元金均等返済) |

|

|---|---|---|---|---|

| 毎月返済額 | 8万9233円 | 9万1299円 | 11万7460円 | 10万4428円 (1回目の返済額) |

| (a)との差 | ― | 2066円多い | 2万8227円多い | 1万5195円多い |

| 完済までの総返済額 | 約3748万円 | 約3725万円 | 約3524万円 | 約3695万円 |

| (a)との差 | ― | 約23万円少ない | 約224万円少ない | 約53万円少ない |

※元利均等返済は毎月返済額(元金+利息)が一定になる返済方法のこと。元金均等返済は毎月返済額のうち元金が一定で、利息はローン残高によって計算され、毎月返済額が徐々に減っていく返済方法のこと

少しでも利息を減らせれば、それは大きなメリットのような気がします。ただし、極端に返済期間を短くすると、毎月の負担が大きくなるため要注意。また、同じ返済期間でも元金均等返済は当初の金額が高く、Case2の場合は元利均等に比べて1万5195円多くなっています。徐々に毎月返済額は減りますが、元利均等返済の場合の8万9233円よりも少なくなるのは返済開始から16年3カ月目です。

「短期返済にした場合の毎月返済額が負担にならない収入があるならいいでしょう。しかし、余裕がない場合は毎月返済額が負担になるというリスクがあります。元金均等返済の場合も同様です」

想定外!住宅ローン返済がきつい事態に。段階別の対処法は?

慎重に資金計画を立てたはずだったのに、住宅ローンの返済が苦しくなってしまう、というケースもあるでしょう。そんな場合はどうすればいいのか、段階別の対処法をファイナンシャル・プランナーの鈴木淳也さんに聞きました。

最近、なんとなく家計に余裕がないな、という初期段階

・家計簿をつける

・副業や転職先を探しておく

鈴木さんが勧めるのは家計簿をつけて「現状把握」をすること。なんと、それだけで支出が減る可能性が大だとか。

「家計簿をつけるのが面倒なら、家計簿アプリを導入するといいでしょう。ノートに毎月の支出と収入を書き出すだけでもOKです。お金の出入りが見える化されることで、家計への意識が変化して、支出が自然に減っていくはずです」

その日食べたものを記録するだけで体重が減りやすいレコーディングダイエットと同様、大きな努力をしなくても効果が出やすいのがメリットだそう。

「副業や、収入が上がりそうな転職先を探しておくこともお勧めします。副業も転職も、いきなりはできないものです。いざというときに素早く動けるよう、助走をつけておくといいでしょう」

明らかに家計が厳しい!ボーナス減で年収も減りそうな段階

・一時的な収入減なら嗜好品や車などの支出を見直す

・住宅ローンの借り換えを検討

一時的な収入減などで住宅ローンの返済が明らかにきつい場合、乗り切るためには支出を大きく減らす工夫をしてみましょう。

「お酒、タバコ、飲み会をやめてみましょう。これだけで月3万円くらいは浮くのでは?そのほか外食をやめる、団信に入っているのに昔入った生命保険をそのままにしている場合、保険の見直しをする、通信費の見直しも効果があります」

さらに、自家用車を売るという選択も。

「タクシーやカーシェアなど、マイカーに代わる方法はあります。これでガソリン代、保険、税金、車検代、マンションなら駐車場代が削減できます。一戸建てなら、空いたスペースを駐車場として貸し出して収入を得ることも可能です。ここまでやれば支出が大きく減らせて、住宅ローン返済を乗り切れるのではないでしょうか」

飲み会や外食を一生やめる、というわけではありません。マイホームを手放さずにすむのなら、収入が戻ったり、増えたりして家計に余裕ができるまで支出をぐっと減らしましょう。

また、住宅ローンをより低金利のものに借り換えることで毎月返済額を減らせる場合があります。

下の例は2015年12月に【フラット35】で金利1.55%で3000万円を借り入れ、2021年1月にネット銀行の金利0.38%の住宅ローンに借り換えたケースです。返済開始から5年経過後、金利の低い住宅ローンに借り換えることで借り換え費用はかかりますが、毎月返済額を約1万4000円減らすことができます。

借り換えは金利差が大きく、残りの返済期間が長く、残高が多いほど毎月返済額を減らす効果が出ます。住宅ローンの返済が苦しい場合は、今のローンを借り換えたときに借り換え費用がかかってもメリットが出るか、借り換え先の銀行に試算してもらうといいでしょう。

なお、変動金利に借り換えた場合、金利が上昇することで返済額が増えると、借り換えをしないほうが総返済額は少なくてすんだ、という結果になる可能性もあります。

※元利均等返済、残りの返済期間30年で試算

| 借り換えない場合 | 借り換えた場合 | |

|---|---|---|

| 金利 | 1.55%(固定金利) | 0.38%(変動金利) |

| 毎月返済額 | 約9万3000円 | 約7万9000円 |

| 毎月返済額の差 | ― | 借り換えをしない場合よりも 約1万4000円少なくなる |

| 借り換えにかかる諸費用 | ― | 約80万円 |

※1.55%は2015年12月の【フラット35】最多金利

※0.38%はジャパンネット銀行の住宅ローン2021年1月金利

※試算結果はさまざまな条件によって異なります。表内の数字は概算で、あくまでも目安としてください

滞納直前!という危険な段階

・すぐに金融機関に相談

・親や子どもに返済資金・完済資金の相談

・売ったらいくらになりそうかを把握しておく

病気になったり、失業していつ復職できるかわからない場合、家計が苦しい状況が長く続く可能性があります。

「こうなったら、とにかくすぐに借入先の金融機関に相談してください。返済期間を延ばす、一時的に利息の支払いだけにする元金据え置きにするなど、条件変更ができる場合があります。同時に、返済資金や完済資金を工面してもらえないかを親や子どもに相談したり、不動産会社に相談して売った場合にはいくらになりそうかの目安を把握しておくといいでしょう」

それでも返済できない場合は売却

・競売になる前に売却をする

金融機関で返済の条件変更をしたとしても返済は無理、または滞納してしまった……という場合は、家を手放す方法があります。

「住宅ローン返済のためにキャッシングをする、または消費者金融から借り入れをする、といったことは絶対にしないでほしいです。ここまで来ると返済は難しいので最終的に目指すゴールは家を残すことではなく、家をできるだけ有利な条件で手放すこと。競売になってしまうと本来売れたはずの金額よりも安く売られてしまうので借金が残る可能性があるうえ、信用情報に傷がつき、新たなローンがしばらくの間、借りられなくなります。ですから、できるだけ高く売って、残債を減らせるように不動産会社に依頼しての売却や、債権者(金融機関など)の同意を得て売却して残債を返す任意売却に踏み切るのが得策です」

なお、不動産を売却する際には仲介手数料や抵当権抹消の費用などがかかります。これは、不動産会社に依頼する売却でも、任意売却でも同じ。住宅ローンの残債よりも高い価格で売れて売却益のなかから払うことができなければ、これらの諸費用は現金で用意する必要があります。また、任意売却でも住宅ローンの残債が残る場合があり、この場合、残った債務をどう返済していくかを債権者と話し合い、同意を得る必要があります。

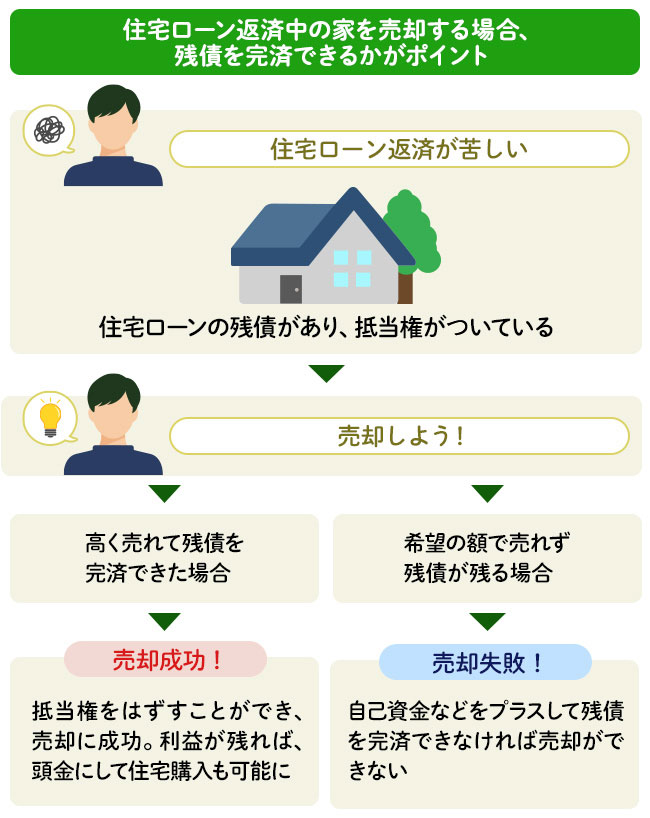

高く売却できれば、買い替えても住宅ローンは軽くなる?

今の家を売ることで、住宅ローンの残債が完済できれば、家計を圧迫していた毎月の住宅ローン返済がなくなります。その後、一時的に実家や賃貸住宅で暮らすことで住居費を少なくすることもできます。滞納をしていなければ、新たに住宅ローンを借りることも可能です。

不動産を売却するためには、抵当権をはずす必要がある

住宅ローンを借りる際、土地と建物には金融機関が抵当権を設定しています。抵当権とは、住宅ローンが返済されなくなった場合に金融機関が競売でその不動産を売却し、売却代金から住宅ローンの残りを回収する権利のこと。住宅ローン返済中の家にはまだ抵当権がついています。抵当権をはずすためには住宅ローンの残債を完済しなければなりません。つまり、自己資金で完済できない場合は、残債よりも高い金額で売れなければ、売却自体が成立しないのです。

スムーズに売却するためには複数の不動産会社に査定をして相場を知ること

住宅ローン返済が負担に感じているなら、時間をかけずにスムーズに売却することが必要。

住宅を売却する際、不動産会社に査定を依頼し、売却活動をしてもらうための媒介契約を結びます。ここで大切なのは、査定を1社ではなく、複数の会社にしてもらうこと。算出される査定金額は不動産会社によって違いが出るもの。高い査定金額を提示されたからといって、その不動産会社がその金額で売却してくれるわけではありません。適切な売り出し価格を設定したほうがスムーズに売却しやすいため、複数の不動産会社の査定額を比較して、売却できそうな金額の相場を知ることが重要なのです。

残債が完済できれば、次の購入では毎月返済額を少なくできる

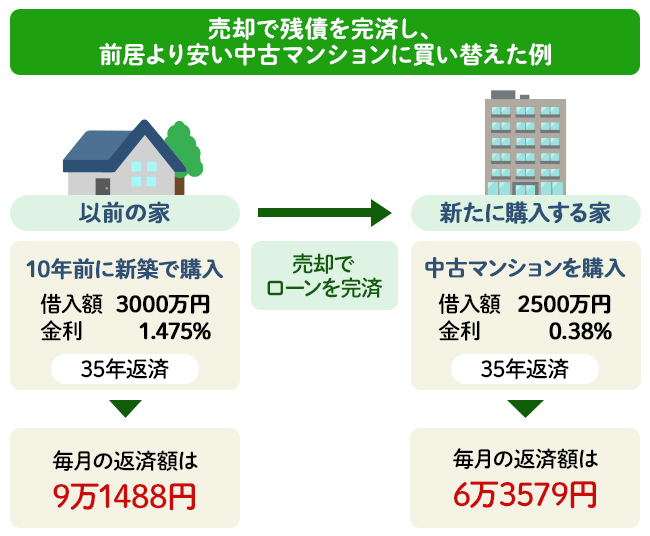

住宅ローンを滞納する前に自宅を売却し、ローンの残債を完済できれば、新たに住宅ローンを借りることも可能です。特に、今は低金利で借り入れることができるため、以前よりも毎月返済額の負担を抑えやすいといえます。ただし、大切なのは借入額をできるだけ少なくすること。

例えば下の図は、10年前に新築で購入した家を売却し、中古マンションに買い替えた場合。借入額が前居より少ないこと、金利が低いことから毎月返済額が2万7909円少なくなっています。ただし、最長の35年返済を設定しているため、完済時年齢が前居のときよりも10年後になる点に注意が必要です。

※住宅の売却や購入、新たな住宅ローンの借り入れには、仲介手数料など諸費用がかかります。上のケースは諸費用は含まずに試算したものです。試算結果はあくまでも目安としてください (図作成/SUUMO編集部)

残債が完済できたうえに、譲渡益が多ければ頭金を増やして返済を少なくできる

立地などの条件がよく、築年数が新しい物件の場合、購入時よりも高く売却できるケースもあります。その場合、残債を完済したうえに、次に購入する物件の頭金を多く入れることで、返済額を少なく抑えたり、返済期間を短くしたりが可能になります。

例えば下の図は、10年前に新築で購入した家を売却し、中古マンションに買い替える先ほどと同様のケース。残債を完済し、頭金500万円を入れられる譲渡益が出ているため、借入額は2000万円に。最長の35年返済にすると毎月返済額は以前よりも4万625円少なくなっています。また、返済期間を25年にして、前居の購入のときと同じ完済年齢になるようにした場合でも毎月返済額は2万1594円少なくなります。

※住宅の売却や購入、新たな住宅ローンの借り入れには、仲介手数料など諸費用がかかります。上のケースは諸費用は含まずに試算したものです。試算結果はあくまでも目安としてください (図作成/SUUMO編集部)

住み替えローンなら残債を完済できる?

自宅が思うような金額で売却できそうにない場合、前居の住宅ローンの残債と新居を取得する費用をまとめたうえに、買い替えにかかる諸費用まで借りられるのが住み替えローンです。

前居の残債を含める分、借入額が大きくなり毎月返済額が増えることになります。また、新居の担保価値以上の融資になりますから、金融機関の融資審査は厳しくなります。前居の住宅ローンを滞納していた場合は融資は受けられません。また、借入額を抑えるために新居を極端に価格の低いものにしたとしても、新居の担保価値も低くなりますから前居の残債や諸費用を含めた借り入れは難しいでしょう。

2度目の住宅ローンを借りるときに気をつけたい&知っておきたいポイントは?

自宅を売却し、次の住まいを購入するために2度目の住宅ローンを借りる場合に、1度目とは違う注意ポイントがあります。

1度目よりも年齢が上に。ライフプランや家計を再点検しよう

はじめての住宅ローンを組んだときよりも、年齢が上がり、退職までの年数が短くなっているのが買い替えのための2度目の住宅ローン。返済期間や借入額に無理をしないことが重要です。

また、年収が減っていたり、共働きを辞めて収入合算ができなくなっていることもあるでしょう。家計の収支を再点検することも忘れないようにしましょう。

2度目の住宅ローンが借りられないことも

1度住宅ローンを借りたことがあるからといって、2度目も借りられるとは限りません。

「前居の住宅ローンを滞納していると、次の住宅ローンの審査が通らない可能性があります。そのほか、クレジットカードの延滞などで信用情報に傷がついている場合も、新たな住宅ローンを借りる際は審査で不利に働くことがありますので注意が必要です。そして年齢が上がるにつれ、病気になる人が増えていきますので、団体信用生命保険に入れる健康状態であることも大切です」

住宅ローン控除が受けられるメリットも

住宅ローンを借りてマイホームを新築または購入、増改築等をする場合、年末ローン残高の0.7%の税金が控除される住宅ローン控除(住宅ローン減税/住宅借入金等特別控除)。所得税額を上限に、控除額が戻ってくるほか、控除額よりも所得税額のほうが少ない場合は、一定額が住民税からも控除されます。この制度は2度目の住宅ローンの場合も対象です。

住宅ローンの返済がきつくなって、買い替えをすることになった場合、2度めの住宅ローンは余裕をもって返済していけるよう、家計の見直しだけでなく、おトクな制度も逃さないようにしたいもの。住宅ローン控除を受けるには確定申告が必要ですが、面倒だと思わずに、申告をするようにしましょう。

まとめ

- 住宅ローンの返済がきつくなる原因は年収ダウンや思わぬ出費、離婚や病気などさまざま

- 住宅ローンの滞納を防ぐには家計簿をつけて支出入を見える化することが大切

- 返済がきつくなったら、滞納する前に借入先の金融機関に相談

- 返済計画の変更でも厳しい場合は家の売却も視野に

イラスト/タバタ画房