不動産を買い換えた場合、売却した不動産に売却益が生じると税金が課せられます。しかし、不動産の買い換えには特例が用意されており、適用を受けることができれば、税負担を大幅に減らすことも可能です。今回は、不動産の買い換え特例について解説するとともに、この特例を使ったほうがいい場合・使わないほうがいい場合などについてもご紹介します。

家の買い替え完全ガイド!タイミング・費用・注意点をわかりやすく解説

マイホームを買い換えたときに使える「買い換え特例」とは?

マイホーム(居住用財産)を買い換えた場合には、税金の負担を一時的に軽減させる制度が用意されています。その一つが「買い換え特例(特定のマイホームを買い換えたときの特例)」です。特例の内容について具体的に見ていきましょう。

買い換え特例は課税を将来に繰り延べる制度

買い換え特例は、マイホーム(居住用財産)の買い換えによって生じた譲渡所得に対する課税を、次にマイホームを売却するときまで繰り延べできる制度です。課税される税金が免除される制度ではありませんが、マイホームを買い換えた際にはさまざまな出費が必要になることから、税金を将来に繰り延べることができるメリットは大きいと言えるでしょう。

課税の仕組み

買い換え特例の適用を受けた際にどのように課税されるのか、事例をもとに見てみましょう。

事例

- 2000万円でマイホームを購入

- 6000万円でマイホームを売却

- 売却代金を活用して8000万円のマイホームに買い換え(★1)

- 買い換えたマイホームを9000万円で売却(★2)

※本説明では、計算を簡潔にするため減価償却などは考慮対象外としています

2000万円で購入したマイホームを6000万円で売却した場合には、生じた4000万円の譲渡所得(売却益)に譲渡所得税(所得税・復興特別所得税・住民税)が課税されます。しかし、買い換え特例の適用を受けた場合には、最初に買い換えたタイミング(★1)では課税されず、将来買い換えたマイホームを売却するタイミング(★2)まで課税を繰り延べることができます。その際に課税対象になるのは、買い換えたマイホームを売却した際の譲渡益1000万円(9000万円-8000万円)に、繰り延べた譲渡益4000万円を合算した5000万円です。

適用を受けるメリットとデメリット

買い換え特例の適用を受けるメリットは、譲渡所得に課税される税金を将来に繰り延べることができる点です。マイホームを買い換える際には、住宅の購入費用だけでなく引っ越し費用など、さまざまな出費が発生します。そういった中で、税金を納めるためのお金を買い換え時に用意せずに済むため、経済的な不安を軽減しながら新生活の準備を進められるでしょう。

ただし、この特例で「譲渡所得税が免税される」わけではありません。将来的に買い換えた家を売却した場合や、相続人が売却することになった場合には、その時点で課税が行われます。あくまでも「納税の繰り延べ」であることに注意が必要です。さらに、住宅ローン控除(住宅借入金等特別控除)など、他の特例と併用できない点にも留意しましょう。

買い換え特例が適用される条件は?

買い換え特例の適用を受けるには一定の要件を満たす必要があり、マイホームを売却した翌年に確定申告をする必要もあります。確定申告にはさまざまな書類が必要になることから、事前に準備をしておくといいでしょう。

- マイホームを売却した前年・当年・翌年までの3年以内にマイホームを買い換えていること

- 自分が住んでいたかマイホームを売るか、住まなくなった日から3年が経過した年の12月31日までに売ること

- 売却した相手が親族など特別な関係ではないこと

- 売った人の居住期間が10年以上で、かつ、売った年の1月1日時点の所有期間が10年超であること

- マイホームの売却代金が1億円以下であること

- 買い換えるマイホームが中古住宅の場合、取得の日から25年以内に建築されたものであること、または一定の耐震基準を満たすものであること

- 買い換えるマイホームの床面積が50m2以上、土地の面積が500m2以下であること

など

売ったマイホームの価格より安いマイホームに買い換えた場合は?

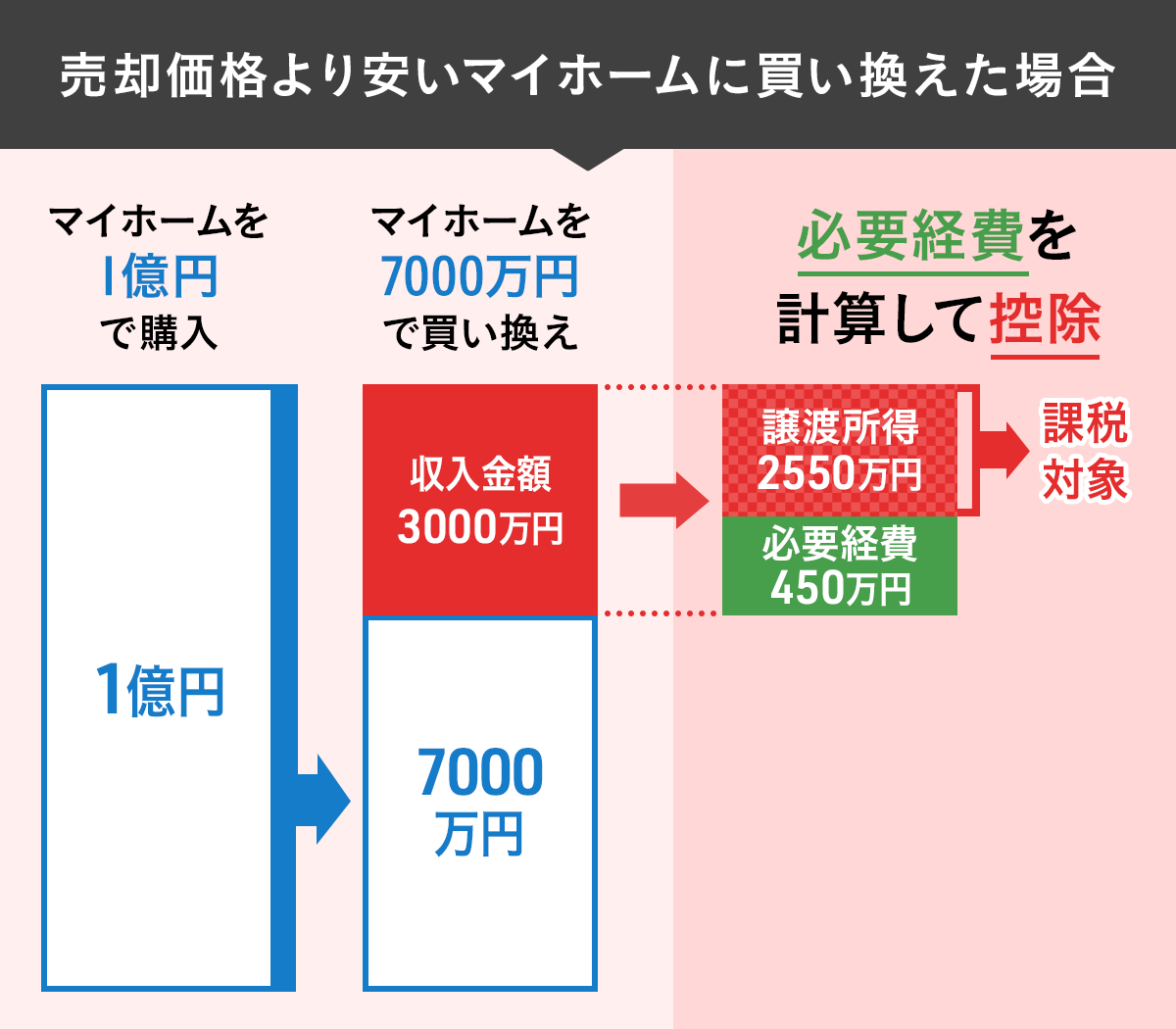

買い換え特例の適用を受けることができるのは、買い換えたマイホームの購入価格が、売却したマイホームの売却価格より高いことが条件です。もしも、買い換えたマイホームの購入価格が、売却したマイホームの売却価格を下回っている場合には双方の差額を収入とみなし、収入額に応じて譲渡所得税が課税されます。どのように課税されるのか事例で見てみましょう。

事例

- 1億円でマイホームを売却

- 売却代金を活用して7000万円のマイホームに買い換え

- 売却したマイホームの取得費が1000万円

- マイホームを売却する際に支払った譲渡費用が500万円

※計算を簡潔にするため減価償却などは考慮していません

1.収入金額を計算する

収入金額は「マイホームの売却額―買い換えたマイホームの購入額」で求めます。

収入金額=1億円-7000万円=3000万円

2.必要経費を計算する

収入金額から控除する必要経費を計算します。計算式は「(売却したマイホームの取得費+譲渡費用)×(収入金額÷マイホームの売却額)」です。

必要経費=(1000万円+500万円)×(3000万円÷1億円)=1500万円×0.3=450万円

3.課税対象になる譲渡所得を計算する

課税の対象になる譲渡所得は「収入金額-必要経費」で求めます。

譲渡所得=3000万円-450万円=2550万円

買い換え特例と3000万円の特別控除のどちらが得?

マイホームを買い換えた際には、3000万円の特別控除(居住用財産を譲渡した場合の3000万円の特別控除の特例)という制度もあります。しかし、買い換え特例との併用はできません。では。買い換え特例と3000万円の特別控除ではどちらがお得なのでしょうか。条件ごとに解説していきます。

3000万円の特別控除とは?

3000万円の特別控除(居住用財産を譲渡した場合の3000万円の特別控除の特例)は、「マイホーム(居住用財産)を売却した際に譲渡所得が発生しても、3000万円までは譲渡所得税が課税されない」という特例です。マイホームの所有期間に関係なく適用を受けることができるのが特徴で、大きな節税効果が期待できます。実際にどのくらいの節税効果があるのか見てみましょう。

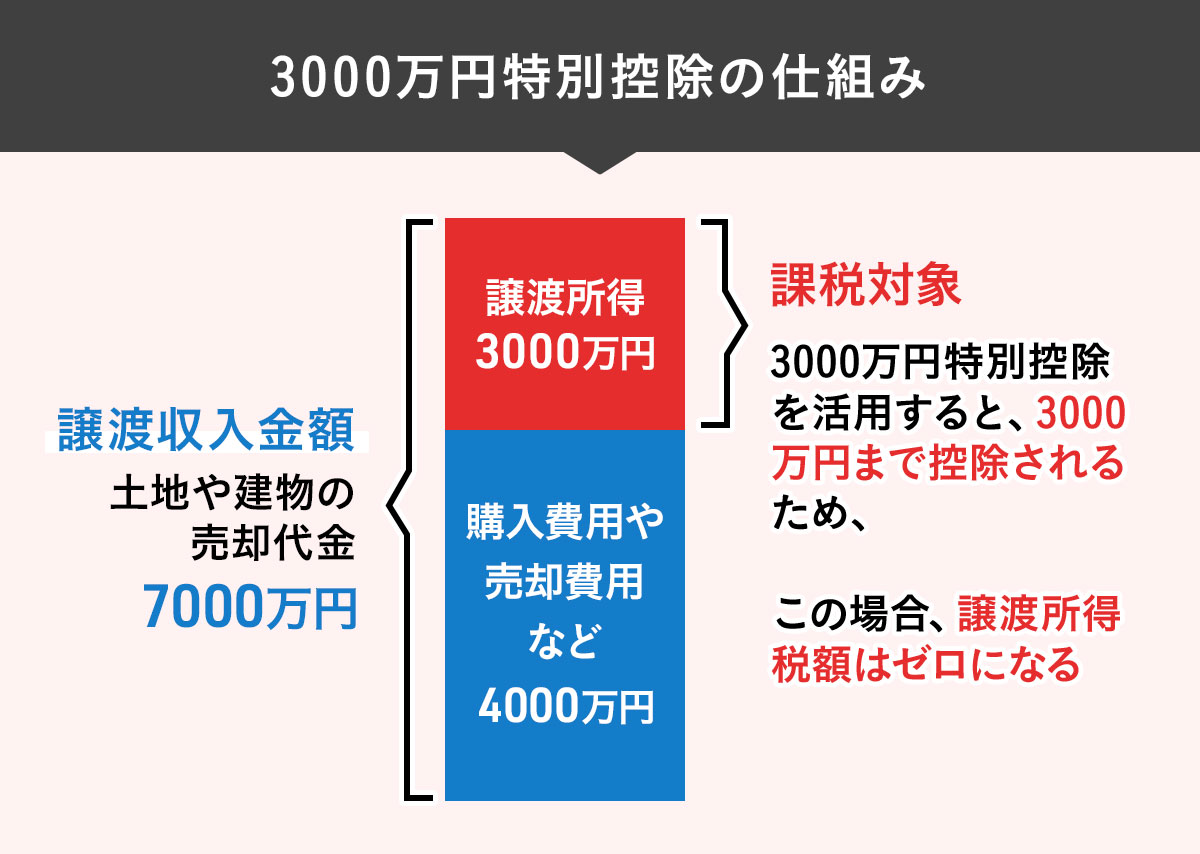

不動産の譲渡所得を計算する際には、マイホームの譲渡収入から、マイホームの取得費と売却の際にかかった譲渡費用を差し引いて求めます。以下の事例で見てみましょう。

事例

- マイホームを売却して7000万円の譲渡収入を得た

(譲渡収入はマイホームの売却額と固定資産税などの清算金の合計額です) - マイホームの取得費は3500万円

(取得費はマイホームの購入額と取得の際に支払った手数料などの合計額で、建物部分については減価償却費を差し引いて計算します) - マイホームを売却する際に支払った譲渡費用が500万円

(不動産会社に支払った仲介手数料や、売却のために支払った測量費などの合計額です)

不動産の譲渡所得を求める計算式は、「譲渡収入ー取得費-譲渡費用」です。上記の事例をもとに計算してみましょう。

譲渡所得=7000万円-3500万円-500万円=3000万円

この場合、3000万円の特別控除の適用を受けると、譲渡所得税の課税対象になる課税譲渡所得はゼロになります。

特別控除を受けた場合の課税譲渡所得=3000万円-3000万円=0円

譲渡所得に課税される税率

不動産の譲渡所得に課税される税金(譲渡所得税)の税率は、所有期間によって大きく異なります。売却した年の1月1日時点の所有期間が5年以下の場合が「短期譲渡所得」、同期間が5年を超える場合が「長期譲渡所得」となり、税率は以下のようになります。

| 所得税 | 住民税 | 復興特別所得税 | |

|---|---|---|---|

| 長期譲渡所得(所有期間5年超) | 15% | 5% | 0.315% |

| 短期譲渡所得(所有期間5年以下) | 30% | 9% | 0.63% |

3000万円の譲渡所得に課税される税額を計算すると、短期譲渡所得では約1189万円(3000万円×39.63%)、長期譲渡所得では約609万円(3000万円×20.315%)です。3000万円の特別控除の適用を受けることができると、場合によっては1000万円以上の節税ができるため、経済的メリットが大きいことが分かります。

3000万円の特別控除が適用される条件は?

3000万円の特別控除は大きな節税効果が期待できる特例です。先述の通り、マイホームの所有期間にかかわらず適用を受けることができますが、一定の要件を満たす必要があります。

3000万円の特別控除の適用を受けるための主な要件

- 自分が住んでいたマイホームを売るか、住まなくなった日から3年が経過した年の12月31日までに売ること

- 建物を取り壊した場合には、取り壊した日から1年以内に売買契約を締結すること

- 建物を取り壊した場合には、住まなくなった日から3年が経過した年の12月31日までに売ること

- 建物を取り壊した場合には、その土地を売買契約締結日まで貸駐車場など他の用途で使っていないこと

- 売却した相手が親族など特別な関係ではないこと

- 売った年の前年および前々年に、3000万円の特例控除や買い換え特例など他の特例の適用を受けていないこと

- 3000万円の特例控除の特例を受けるためだけの目的(節税対策)として入居した家屋ではないこと

- 別荘などのように娯楽や保養のための家屋ではないこと

など

【自宅売却の税金対策】3000万円特別控除とは?要件や必要書類を解説

買い換え特例と3000万円の特別控除は併用できない

買い換え特例と3000万円の特別控除は併用できません。どちらの特例の適用を受けるのか決める場合には、それぞれの特徴やメリット・デメリットを比較したうえで選択する必要があります。

| 買い換え特例 | 3000万円の特別控除 | |

|---|---|---|

| 所有期間 |

|

|

| 居住期間 |

|

|

| 譲渡所得税 |

|

|

| メリット |

|

|

| デメリット |

|

|

買い換え特例と3000万円の特別控除の特徴やメリット・デメリットを比較すると、次のように考えることができます。もし、どちらを選択したほうがいいのか迷った場合には、税理士などの専門家に相談することをおすすめします

どちらの特例の適用を受けるのか検討する際のヒント

<例>

- 譲渡所得が3000万円を超えるか

- 買い換えたマイホームは売却する予定があるか

- マイホームの所有期間が10年を超えるか

買い換え特例と住宅ローン控除は併用できる?

買い換え特例と3000万円の特別控除は併用できないことを説明しましたが、マイホームを購入している方の多くは、住宅ローン控除の適用を受けているのではないでしょうか。ここでは、買い換え特例と住宅ローン控除について紹介します。

住宅ローン控除とは?

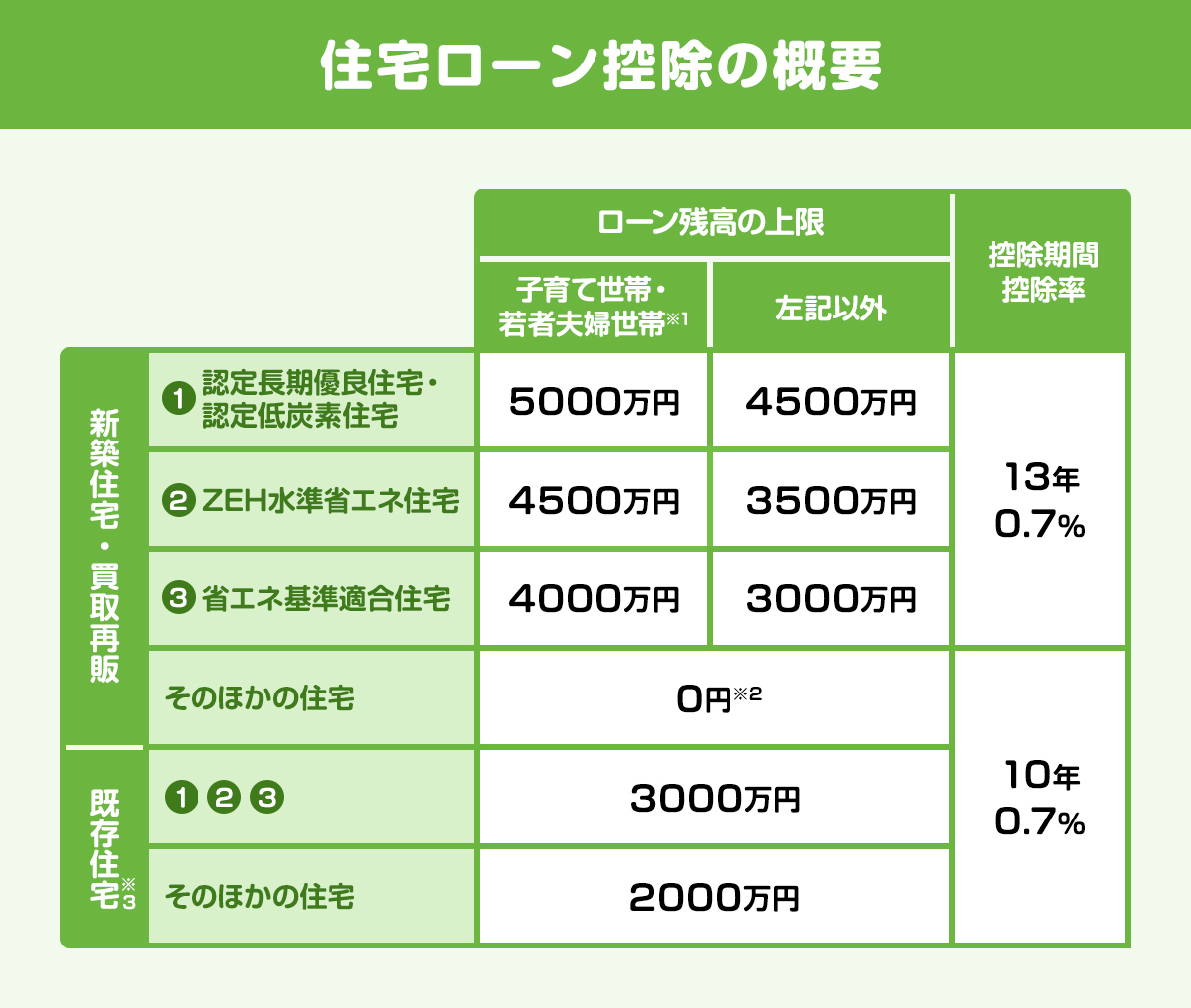

住宅ローン控除は、返済期間が10年以上の住宅ローンを利用してマイホームを新築・購入・増改築した場合に、年末時点の住宅ローン残高の0.7%を、入居した年から最長で13年間、所得税から控除することができる制度です。所得税だけでは控除しきれない場合には、翌年の住民税からも控除されます。このように、税金の負担を軽減できるうれしい制度ですが、内容は頻繁に改正されているため、適用を受けた年・受ける年によって違いがあります。詳細はその都度チェックするようにしましょう。

※1 子育て世帯は19歳未満の子を有する世帯。若者夫婦世帯は夫婦のいずれかが40歳未満の世帯

※2 2023年までに建築確認を受けた新築住宅は2000万円

※3既存住宅の築年数要件は「1982年以降に建築された住宅」(新耐震基準適合住宅)

(図作成/SUUMO編集部)

買い換え特例と住宅ローン控除は併用できない

結論から言うと、住宅ローン控除は、入居した年とその前2年の計3年間に「買い換え特例」「3000万円特別控除」などを受けると適用できません。

※住宅ローン控除の適用を受けるための要件等については、国税庁「No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)」をご覧ください。

つまり、買い換え特例の適用を受けたうえで、新たに購入したマイホームについて住宅ローン控除を受けることはできません。また、先述した3000万円の特別控除と住宅ローン控除の併用もできないことから、いずれか一つを選択することになります。

どの特例の適用を受けるか検討する際には、マイホームの売却に伴う譲渡所得税の課税額と、住宅ローン控除を受けた際の還付金の額を比較して決めます。一般的にはマイホームを売却した際の譲渡所得が少額の場合には、住宅ローン控除を選択したほうが有利になることがあります。

しかし、還付される税金の額が少ない場合には、買い換え特例か3000万円の特別控除の適用を受けたほうが有利になるケースがあるでしょう。どの方法が有利なのかはそれぞれの状況によって異なり、単純に比較できません。判断に迷う場合には、税理士などの専門家に相談しましょう。

このように、マイホームを買い換える際にはさまざまな特例や制度が用意されていて、それらをうまく活用すれば税金の負担を軽減させることができます。ただし、それらは併用することができません。それぞれの概要と特徴、メリット・デメリットを理解したうえで、どの特例の適用を受けるのか決めるようにしましょう。また、判断に迷った場合には、専門家に相談することも大切です。

まとめ

- 買い換え特例は、マイホームの買い換えによって生じた譲渡所得への課税を、次にマイホームを譲渡するときまで繰り延べできる制度。税金が免除される制度ではないが、買い換えの際に納税しなくて済むため資金計画を立てやすい

- 買い換え特例の適用を受けたうえで、新たに購入したマイホームについても住宅ローン控除を受けることはできない。また、3000万円の特別控除と住宅ローン控除の併用もできないことから、買い換えの際にはいずれか一つを選択することになる

- どの特例の適用を受けるのかは、それぞれの課税額とメリット・デメリットを比較してから決めるといい。ただし、制度は複雑なので、判断に迷った場合には専門家に相談することが大切

●編集/株式会社ライトアップ