「リースバック」とは、住み続けながら自宅を売却できる方法です。自宅を売却しなければならない事情があっても、何らかの理由で転居は避けたいという方にとって、魅力的な不動産売却方法だといえるでしょう。

しかし、リースバックにはデメリットもあり、トラブルになってしまう事例も少なくありません。

そこで本記事では、リースバックの手続きの流れやメリット、デメリット、リバースモーゲージとの違い、後悔しないためのポイントなどを紹介します。一般的な不動産売却と比較して仕組みが複雑なリースバックを正しく理解したうえで、利用を検討してみてください。

記事の目次

リースバックとは、売却後も自宅に住み続けるための手段

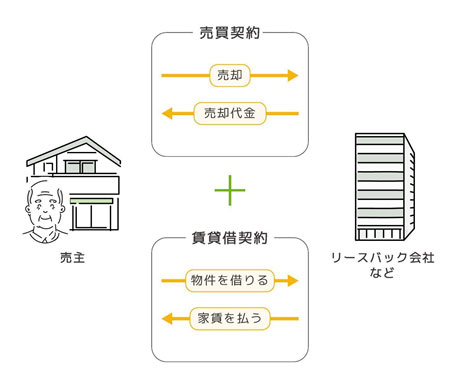

リースバックは、不動産売却方法の1つです。「売却」ではあるものの、売却後に買主であるリースバック事業者(法人)から「賃貸」として借りることで、そのまま自宅に住み続けられます。

売却なので、所有権は買主に譲渡されます。つまり、売却後は「所有者」から「賃借人」となって自宅に住み続けられるということです。

所有者である法人に対して賃料を支払う点は、一般的な賃貸借と変わりません。

リースバックの仕組みは「不動産売却後の賃貸借」

リースバックは「売買契約」と「賃貸借契約」という2つの契約のうえに成り立つ仕組みです。

売買契約

リースバックも「不動産売却」に変わりありません。買主と不動産売買契約を締結する点では、一般的な不動産売却と同様です。

全ての不動産取引にいえることですが、売買契約前には、金額や引き渡し日、特約など、契約書の内容をしっかり確認したうえで締結するようにしましょう。

初めて不動産売却する人へ。家を売る前から知っておきたいポイントまとめ

賃貸借契約

リースバックする場合は、不動産を買主に引き渡すと同時に賃貸借契約を締結するのが一般的です。引き渡しと同時に賃貸借契約を締結することで、売主は空白期間なく自宅に住み続けられます。

賃貸借契約も売買契約と同様に、契約内容をよく確認してから締結するようにしましょう。特に重要なのは、賃貸借契約が「普通借家契約」なのか「定期借家契約」なのかです。

普通借家契約には、賃貸期間の取り決めがありません。2年おきなど、定期的に更新契約するのが一般的ですが、借主に住み続けたい意思があれば半永久的に賃貸できます。

一方で、定期借家契約は賃貸期間が定まっている契約です。更新はなく、2年や3年などの契約期間をもって契約終了となります。

買い戻し条件

リースバック後に買い戻しを検討している場合は、売買契約書に買い戻しの条件が記載されているか確認しましょう。買い戻しの可否やタイミング、金額は、売買契約時の取り決め次第です。

基本的に、不動産の所有権を別の第三者に譲渡するのは、所有者の自由。売買契約書に買い戻し条件の記載がないと、他の誰かに売却されてしまったり、買い戻しを承諾してもらえなかったりする可能性があります。

リースバックの手続きの流れ

一般的なリースバック利用の流れは以下のようになります。

- リースバック運営会社に相談する

- 仮査定の申し込み

- 仮査定結果を確認する

- 現地調査・査定

- 本審査の結果をもとに契約を検討する

- リースバック契約手続き

- 自宅の賃貸が開始される

まずはリースバック運営会社に電話などで相談します。その際保有物件の状態や希望売却価格、家賃などについて確認されるため、あらかじめ準備をしておきましょう。

相談して納得できれば仮査定の申し込みをしてください。申し込みの際は固定資産税や管理費、共益費などの情報が必要です。仮査定の結果が出たのち手続きを進めることになれば、リースバック会社の担当者が現地調査に訪れます。

審査後の結果を踏まえ、契約するかどうかをよく検討しましょう。売却価格や家賃などに納得できれば契約手続きをしてください。手続き完了後に自宅の賃貸および賃料の支払いが始まります。

リースバックのメリット

リースバックのメリットは次の5つです。

現在の自宅に住み続けられる

リースバックのメリットは、なんといっても、売却後も自宅に住み続けられることです。

売却後に転居するとなると、新たな住まいを購入するか賃貸として借りなければなりません。リースバックする方の多くは資金難や高齢という理由で利用しますので、転居にかかる費用や労力も大きな負担となります。

まとまった資金が得られる

リースバックは不動産売却であるため、売却対価としてまとまった資金が得られます。

リースバックの特徴は、融資という手段以外で、まとまった資金を一括で得られることです。売却によって得た資金は、住宅ローン完済のための費用に充てたり、家計の足しにしたり、あるいは教育、療養、介護のための費用にしたりと、使い道も自由です。

リース料(家賃)以外の維持・管理費がかからない

賃貸中は家賃がかかりますが、それ以外の維持・管理費はかかりません。

不動産を所有していると、固定資産税やメンテナンス費、住宅ローンの返済、マンションの管理費、修繕積立金などの費用がかかります。リースバック後は、住まいにかかる費用が家賃に一元化されます。

| リースバック前 | リースバック後 | |

|---|---|---|

| 元本返済 (ローンがある場合) |

あり | なし |

| 金利負担 (ローンがある場合) |

あり | なし |

| 管理費・修繕積立金 (マンションの場合) |

あり | なし |

| 家賃 | なし | あり |

| 固定資産税 (都市計画税を含む) |

あり | なし |

| 火災保険料 | あり | なし (借家人賠償保険に加入) |

自宅を売却したことを周囲に知られずにすむ

仲介で自宅を売却する場合、物件情報がホームページやチラシなどで公開されるのが一般的です。しかし、リースバックは不動産会社と直接取引をするため、物件情報が公開されることはありません。

しかも現在の住居にそのまま住み続けるため、周囲に売却を知られる心配はほとんどないでしょう。

将来的に買い戻しできる場合もある

リースバックは売却した自宅を将来的に買い戻せる場合もあります。買い戻しを希望する場合、契約の際に買い戻し特約を付けなければなりません。

買い戻し特約とは、一定期間内に契約時に決めた金額を支払えば売却した自宅を買い戻せる特約です。この特約にはいくつかの条件があり、例えば家賃を数カ月滞納するとほとんどの場合が契約違反となり、買い戻しの権利が消滅します。

リースバックのデメリット

「売却しても自宅に住み続けられる」という大きなメリットがあるリースバックですが、デメリットも少なくありません。

相場より安い売却価格になる

リースバックの売却価格は、一般的に相場の60~80%ほどとなります。その理由は、取引の形態が「買取」に近く、買主にとっては「投資」になるからです。

買取とは、不動産会社などの法人が、売主から直接不動産を買い取ることです。買取の目的はその不動産を再販して利益を出すことにあり、不動産の買取は物件の仕入れにあたります。仕入れ額は少なければ少ないほど利益が出るため、買取での売却金額は一般的な仲介よりも抑えられる傾向にあります。

買取と同様に、リースバックにおける買主の目的は、その不動産を賃貸することで得られる利益となります。売却時に支払う金額が少ないほど、その後の賃借料で得られる利幅が大きくなるため、一般的な売却よりも売却価格は低くなります。

逆にいえば、買主の利益が出ない不動産は買い手が付かないため、そもそもリースバックできません。

リース料(家賃)が相場より高くなる可能性がある

リースバックは、不特定多数の人に向けて入居を募る一般的な賃貸物件と異なり「相場」から家賃が設定されるわけではありません。傾向として、周辺の賃料相場より家賃は高額になります。

その理由は、売却金額と同様、貸主の収益性に基づいて賃料が決まるからです。

「所有者」ではなくなる

住み続けられるとはいえ、売却後は自宅の「所有者」ではなくなります。

所有権がない以上、所有者の意向によっては賃貸借が継続できなくなってしまう可能性もゼロではありません。ただ、この点は賃貸借契約の内容にもよりますので、長く住み続けたい場合にはそれができる契約なのかしっかり確認することが大切です。

買い戻すのが難しいことも

リースバックでは、将来的に自宅を買い戻すことが可能ですが「必ずできる」わけではありません。

まず、買い戻しできるかどうかは所有者の意向次第です。所有権がリースバック会社にある以上、所有者に所有権を戻す意思がなければ買い戻しはできません。

そして、いくら「将来、買い戻しさせてね」と口約束していても、買主の気が変わることもあれば「そんな約束していない」と言われないとも限りません。

将来、買い戻しをする場合には、必ず売買契約書にその旨を記載し、買い戻しの「確約」を取っておくことが大切です。

また、契約上は買い戻し可能であったとしても、当然ながら買い戻すには資金が必要です。相場より安い金額で売却し、相場以上の賃料で住み続ける中、買い戻し資金を調達することは容易ではありません。

賃貸期間に制限がある場合もある

先述通り、賃貸借契約には「普通借家契約」と「定期借家契約」があります。

定期借家契約では、期間満了時に更新はできませんが、再契約は可能です。実際に「定期借家契約だけど再契約が可能」としているリースバック業者も少なくありません。

しかし、たとえ再契約できたとしても、定期借家契約の期間満了時に契約が一度終わるという点は変わりません。再契約時には、家賃が改定される可能性もあります。

長く住み続けたいと考える場合は特に、賃貸借契約をよく確認し、場合によっては交渉したり別のリースバック業者をあたってみたりするなどの対応が必要です。

リースバック利用者の目的は「資金の確保」「相続対策」など

これまで解説してきた通り、リースバックとは、自宅を売却して代金を得ながらも、転居は不要という特殊な不動産売却です。「自宅に住み続けたいけど、まとまった資金が欲しい」という意向がある方に利用されています。

【リースバックの利用目的1】資金難にある

給料カットやリストラ、病気や介護などの理由で資金難に陥ってしまい、住宅ローンの返済が厳しくなってしまった、あるいは家計が回らなくなってしまった場合には、自宅の売却を検討することでしょう。

しかし、一般的な方法で自宅を売却するとなると、転居は避けられません。転居が伴う売却では、生活環境や住環境が変わることがストレスに感じたり、通勤・通学が不便になったりすることも想定されます。

リースバックは、生活環境・住環境を変えずに自宅を売却し、まとまった資金が得られるため「資金難にあるけど自宅に住み続けたい」という方に適した不動産売却です。

【リースバックの利用目的2】老後資金を確保したい

リースバックは、老後資金確保のためにも利用されています。

ご高齢の方にとっては、転居先を見つけることも、引っ越すことも容易ではありません。売却後は家賃がかかるとはいえ、売却代金としてまとまった資金が得られ、なおかつ住み続けられるリースバックは、老後のマネープランの一つとしてご高齢の方に多く選ばれています。

【リースバックの利用目的3】相続対策

老後資金の確保のみならず、相続対策としてリースバックが活用されるケースもあります。

不動産は分割しづらく、換価にも時間がかかる資産です。リースバックなら、相続人同士でトラブルになりにくい「現金」という形で相続できるとともに、相続時には不動産は残りません。

【リースバックの利用目的4】「買い戻し」を視野に入れたリースバック

リースバックでは、売却後の「買い戻し」も可能です。

例えば、一時的な資金難にあった方が転職や復職して収入が戻ったタイミング、あるいは売却当時は学生だったお子さんが就職して住宅ローンを組めるようになったタイミングなどで、リースバックしていた自宅を買い戻すケースも見られます。

リースバックの流れとは?リバースモーゲージとの違い

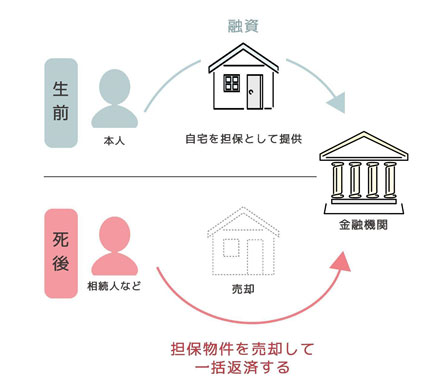

リースバックとよく比較されるものに、リバースモーゲージがあります。リバースモーゲージとは、自宅を担保とした高齢者向けの借り入れです。

融資の利息のみを毎月支払い、債務者が亡くなると自宅を売却して完済する仕組みで、逆住宅ローンとも呼ばれるケースもあります。自宅を担保にし、かつ自宅に住み続けながら資金調達するという点では、リースバックとリバースモーゲージは同様です。

しかし、リースバックとリバースモーゲージには明確な違いもあります。

| リースバック | リバースモーゲージ | |

|---|---|---|

| お金の受け取り方 | 一括 | 年金タイプまたは一括 |

| 資金用途 | 制限なし | 制限される場合もある |

| 支払い・返済方法 | 毎月の家賃支払い | 毎月は融資の利息のみ 元金は契約終了後 |

| 対象物件 | 不動産全般 | 住居(戸建て・マンション) |

| 年齢制限 | なし | 55歳以上、60歳以上~80歳ぐらいまでなどの高齢者 |

| 所有権 | 売却先の不動産会社 | 売却するまでは現在の所有者 |

| 家族の同居 | 制限なし | 本人を含め配偶者と子どものみの場合が多い |

お金の受け取り方と資金用途

リースバックは不動産売却ですので、売買契約締結時に一括で代金を受け取るか、あるいは手付金を受領してから数カ月以内に手付金を除いた残代金を受け取ります。売却対価は自分のお金なので、使い道に制限はありません。

リバースモーゲージは、不動産の担保価値を基に融資額が決まります。将来の価値下落リスクが考慮されるため、評価額がそのまま融資額となるわけではありません。

お金の受け取り方は、金融機関によります。年金のように毎月、受け取れるタイプや一括で受け取れるタイプ、必要なときに必要な額の融資を受けられるタイプなどさまざまです。

リースバックと異なり、リバースモーゲージで得られる資金は、自分のお金ではなく融資。お金を借りるということですので、資金用途に制限がかけられる可能性もあります。

支払い・返済方法

リースバックは、毎月、家賃を家主に支払います。

一方で、リバースモーゲージは、契約期間中に支払うのは融資の利息のみ。元金は死亡後(契約終了後)に自宅を売却することで完済します。

対象物件

リースバックには、不動産に関する要件はありません。エリア・築年数・物件種別によって買主(リースバック会社)が見つかりにくい場合はありますが、買主さえ見つかればリースバックは可能です。

リバースモーゲージはというと、エリアや物件種別に制限があるケースが多いものです。やはり不動産を担保とした借り入れとなりますので、借入時の価値が低い、あるいは今後、下がると見られる不動産は対象外となってしまいます。

基本的にマンションが対象外となるのも、リバースモーゲージの大きな特徴の1つ。区分所有のマンションは、経年によって価値が落ちない土地の割合が低く、担保価値が維持しにくいためです。

同様にリバースモーゲージでは、資産価値の観点から、対象物件が都市部の不動産に限定されていることも少なくありません。

年齢制限

リースバックは、不動産の「売却」と「賃貸」ですので年齢制限はありません。

一方で「融資」であるリバースモーゲージには、年齢制限が設けられているのが一般的です。その多くは「55歳以上」や「60歳以上」など。リバースモーゲージは、高齢者向けの融資です。

所有権

リースバックは「売却」ですので、所有権は買主であるリースバック会社に移行します。ただし、契約内容次第で、将来、買い戻して所有権を取り戻すことも可能です。

リバースモーゲージは自宅を担保とした融資なので、所有権を持ち続けたまま資金を得られます。しかし原則的には、契約満了と同時に自宅を売却して完済しますので、最終的には所有権がなくなります。

家族の同居

リバースモーゲージには、同居人に制限があるケースも多いものです。多くの場合、同居人は「配偶者のみ」と定められています。

その理由は、契約満了時に家を売ってローンを完済するという都合上、同居人がいるとスムーズな売却に支障をきたす可能性があるからです。

リースバックには、同居人の制限はありません。配偶者以外の子どもや孫、両親と住んでいてもリースバック可能です。

リースバックで後悔しないためのポイント

リースバックで後悔しないためには、次の2点に注意してください。

複数の不動産会社に査定を依頼する

1社のみに見積もりを依頼した場合、その売却価格が相場よりも安いのか高いのか判断できません。

リースバック利用の際、適正な不動産価格を見極めるためには、複数の不動産会社に査定を依頼しましょう。そうすれば、なるべく不動産を高く売ることも可能となります。

契約書の内容は入念に確認する

契約の際には契約内容をよく確認してください。売却価格や賃貸価格、契約期間など基本事項はもちろん、契約期間終了後の対応など細かなところまで確認しましょう。

長く住み続けたい場合、普通借家契約であるか確認が必要となります。買い戻しを希望する場合、買い戻し特約が付いているか、第三者への売却に制限があるかも確認しましょう。

リースバックで後悔?想定されるトラブルと防止策

リースバックでは、トラブルが起きてしまうことも少なくありません。ただし、トラブルの多くは、リースバックの仕組みをよく理解し、契約内容をしっかり確認することで回避できます。

【トラブル事例1】家賃を支払い続けられなくなる

リースバックは売却後に「賃貸」として借りることで、そのまま自宅に住み続けられるという仕組みです。

しかし、賃料は相場より高額になるケースが多いものです。賃貸期間が長く続けば続くほど、その負担は大きくなることでしょう。

また、賃貸借中に家賃が値上げされる可能性もあります。賃料が支払えなくなれば、退去は避けられません。

リースバックは、その性質上、賃貸期間が長ければ長いほど負担は大きくなるものです。

「自宅に住み続けたい」「まとまった資金を得たい」という意向ばかりを優先させるのではなく、契約前には、賃貸借中の収入・支出・賃料を基に、どれくらいの期間、賃貸借を継続できるのかシミュレーションするようにしましょう。

また、正当な理由なしに家賃が値上げされることのないよう、信頼できるリースバック事業者に依頼するということも大切です。

【トラブル事例2】退去を求められる

リースバックでは「意図せず退去を求められた」というトラブルも少なくありません。

売却金額は相場より落ち、賃料は相場より高い傾向にあるリースバックにおいて「自宅に住み続けられる」というメリットが早々に損なわれてしまっては本末転倒です。

希望する期間、賃貸借を継続できるかは、賃貸借契約次第です。「定期借家契約」の場合は、希望する契約期間になっているか確認する必要があります。

一方「普通借家契約」であれば、原則的に、賃借人に住み続ける意思があれば家主は退去させることができません。しかし、退去を「お願いされる」可能性はあります。これに応じるかは賃借人次第ですが、借りている以上、家主の都合や意向により住み続けることが難しくなる可能性がゼロではないということは、念頭に入れておきましょう。

【トラブル事例3】買い戻しができない

リースバックでは、将来的な買い戻しが可能です。しかし「可能」であっても、確実に買い戻せるとは限りません。

- 買主が他の人に転売してしまった

- 買主に承諾してもらえない

- 買い戻し資金がない

これらの理由で、買い戻したくても買い戻せないケースがあります。

リースバックした不動産を買い戻すには、契約面と資金面の両方をクリアしなければなりません。

まずは、契約面。買主に買い戻しに応じてもらうためには、売買契約時に買い戻しの時期や金額などの条件をすり合わせ、契約書に明記しておく必要があります。

そして資金面ですが、買い戻し価格は売却金額の1.1~1.3倍ほどになるのが一般的です。家賃を支払いながら、売った金額を超える資金を用意することは容易ではありません。

契約当初から買い戻しを見据えて資金を用意し、融資が組める条件を整えていくことが大切です。

まとめ

- リースバックとは「売却」と「賃貸」を掛け合わせて、自宅に住み続けながら売却対価が得られるという仕組み

- リースバックには転居不要という大きなメリットがある。一方、売却価格が相場より安く、賃料は相場より高いなどのデメリットもあるため、仕組みを理解し、売買契約書および賃貸借契約書をよく確認することが大切

- リースバックとよく比較検討される「リバースモーゲージ」。自宅に住み続けながら資金が得られる点は共通しているものの、リバースモーゲージにはリースバックにはない物件や年齢、資金使途の制限などがある

編集協力/金指 歩(プレスラボ)

図版作成/Amy

●監修

1級ファイナンシャル・プランニング技能士 風呂内亜矢さん

CFP®認定者。独身時代に貯蓄を80万円しか持たずにマンション購入したことをきっかけにお金の勉強をスタート。お金に関する書籍は20冊以上。日常の記録にお金のTipsを交えた YouTubeチャンネル「FUROUCHI vlog」も更新。 Xでも情報発信中@furouchiaya