不動産を手放す方法は、「譲渡」「贈与」「相続」の3つです。

どれも所有者が変わる点は同じですが、お金のやり取りが発生するかどうかなど、それぞれに違いがあります。不動産の売買は「譲渡」にあたり、譲渡する側を「譲渡者」、譲渡される側を「譲受者」と呼びます。

一方、「贈与」は無償で不動産を譲り渡すことを指し、贈与する側を「贈与者」、贈与される側を「受贈者」といいます。

そして「相続」は、亡くなった方の不動産を相続人が引き継ぐことです。

この記事では、3つの違いを分かりやすく解説し、譲渡した不動産を売却する際の譲渡所得税についても説明します。

記事の目次

不動産の「譲渡」とは?売却・相続・贈与との違い

不動産の譲渡とは「不動産を譲り渡すこと」を指しますが、一般的には「相続」や「贈与」とは異なり“有償”で譲ることを「譲渡」といいます。「売却」は対価を得ることから「譲渡」とほぼ同義と考えられますが、注意点もあります。

「譲渡」とは?

「譲渡」とは、権利を譲り渡すことを指します。一般的に、土地や一戸建て、マンションなど不動産の「譲渡」とは、その権利を“有償”で譲ることです。“有償”には、対価を得ることはもちろん「交換」も含まれます。

不動産の「譲渡」と「売却」は同義

譲渡は「権利を渡す」という意味であることから、本来、有償・無償は問いません。しかし、不動産の譲渡については“有償”で譲り渡すことを「譲渡」と呼ぶのが一般的です。よって、不動産の「譲渡」と「売却」は同義であると考えて問題ありません。

ただし、先の通り「交換」も譲渡に含まれますので、この点はご注意ください。不動産の交換では、後述する「譲渡所得税」が課せられる可能性があります。

不動産の「相続」や「贈与」は無償で譲り渡すこと

死後に財産を引き継ぐ「相続」や生前に財産を譲る「贈与」は、法律や税制上は譲渡の1つです。しかし、不動産の「相続」や「贈与」では、対価を得たり交換したりすることはありません。よって「相続」「贈与」「譲渡」の違いは、下記のように認識しておきましょう。

- 「譲渡」とは“有償”で不動産を譲り渡すこと

- 「相続」や「贈与」とは“無償”で不動産を譲り渡すこと

「贈与」「相続」など不動産の無償譲渡は課税対象

不動産の無償譲渡つまり贈与や相続には、原則的に税金が課せられます。ただし、不動産の無償譲渡に課せられる「贈与税」や「相続税」には基礎控除があるため、必ず課税されるとは限りません。

「贈与税」とは?

その年の1月1日から12月31日までの贈与が基礎控除額110万円を超える場合には「贈与税」が課されます。贈与税および控除額は、次の通りです。贈与資産が土地の場合は相続税評価額、建物の場合は固定資産税評価額からそれぞれ基礎控除額を差し引いた金額が課税対象となります。

特例贈与財産

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1000万円以下 | 1500万円以下 | 3000万円以下 | 4500万円以下 | 4500万円超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

一般贈与財産

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1000万円以下 | 1500万円以下 | 3000万円以下 | 3000万円超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

「相続税」とは?

亡くなった親などから資産を引き継ぐ際に受け取った財産に課せられるのが「相続税」です。贈与税と同様に基礎控除額を上回るときに限り、課税されます。相続税の基礎控除額は「3000万円+600万円×法定相続人の数」です。

相続税の税率

| 法定相続人分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

|

2億円以下 |

40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

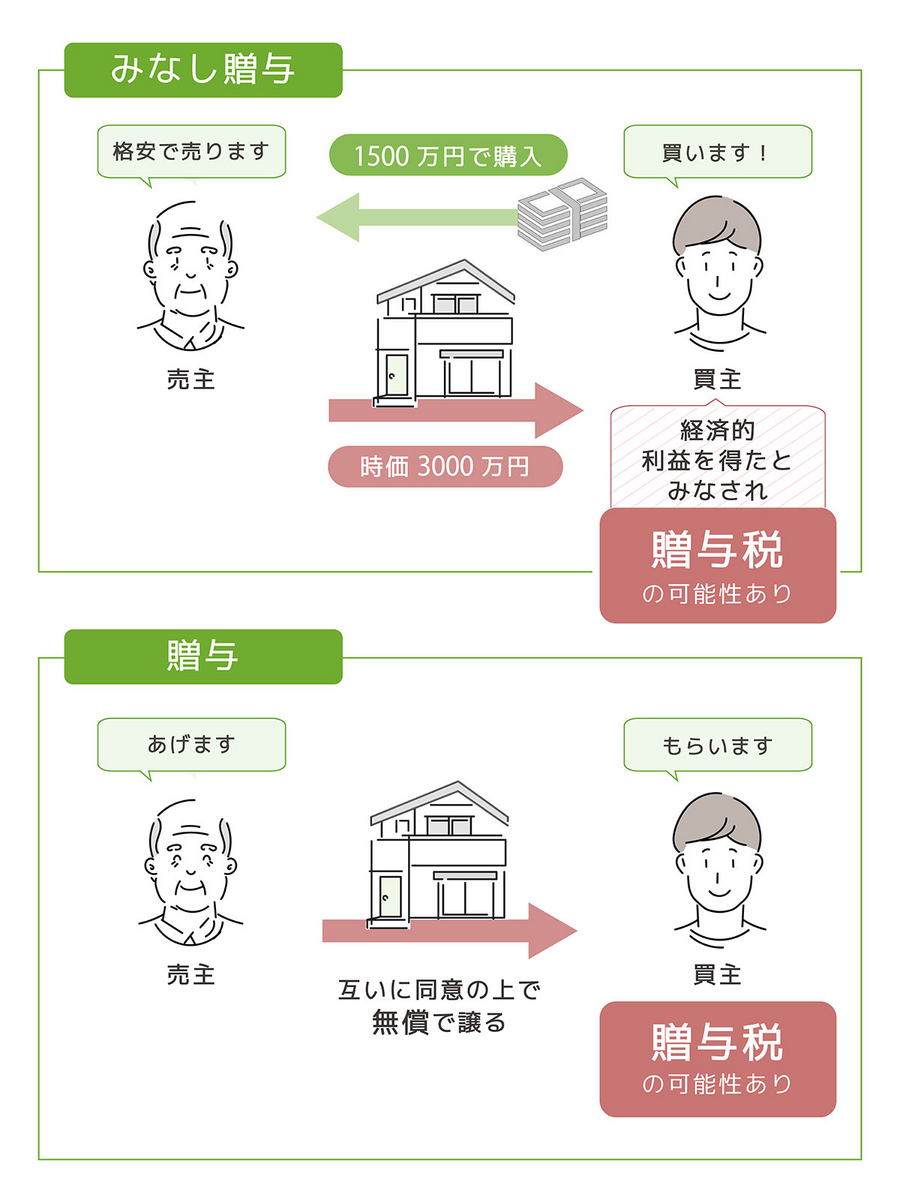

「みなし贈与」にも注意

対価を得るなど有償の譲渡であっても、不動産の価値や取引価格次第では「贈与」にみなされてしまう可能性もあるため注意が必要です。

例えば、3000万円の価値がある不動産を1000万円で取引した場合には「差額である2000万円を贈与した」とみなされる可能性があり、贈与と判断された金額が贈与税の課税対象となります。

贈与税・相続税を抑えるコツ

高額になり得る贈与税・相続税を抑えるには、次のようなコツがあります。

1.暦年贈与

贈与税の110万円の基礎控除は「暦年贈与」といわれ、基本的には毎年非課税枠が利用できます。贈与する人1人につき年間110万円まで非課税となるため、贈与する人が多く、贈与する期間が長ければそれだけ節税になります。

注意が必要なのは、死亡日から3年前以降に行われた暦年贈与は相続税の対象になることです。贈与を受けた日から3年以内に贈与者が亡くなった場合には、その生前贈与はなかったものとみなされ、相続財産として相続税の課税対象となります。これを生前贈与加算といいます。

2024年1月1日以降の贈与からこれまで「3年」だった生前贈与加算が「7年」となりましたのでご注意ください。ただし4年~7年以内の贈与については、相続開始前3年間に贈与した合計額から100 万円が控除されます。

2.現金を不動産に変えるなどして評価額を下げる

相続税の計算は、相続税評価額を基準とします。不動産の相続税評価額は、基本的に時価より低いため、現金で相続するよりも不動産など相続税評価の低い資産で相続するほうが節税になります。

3.「非課税枠」を利用する

贈与税や相続税には、非課税枠があります。贈与税でいえば年間110万円の基礎控除とともに、夫婦間の自宅贈与、直系尊属間の住宅資金や教育資金、結婚・子育て資金の一括贈与などが非課税枠として挙げられます。(それぞれ要件や適用期限があります)

相続税でいえば、基礎控除はもちろん、生命保険や死亡退職金は「法定相続人の数×500万円」が非課税となるため、資産を現金や預貯金で持っておくよりも相続税を抑えられることも。また、墓地や仏壇などは、社会政策的な観点から課税対象としないとされているため課税されません。

4.相続時精算課税を選択する

相続時精算課税とは、相続まで2500万円を上限に非課税で贈与でき、相続時には贈与額の合計が相続財産に加算される制度です。2500万円を超える贈与であっても税率が一律20%となるため、生前贈与や相続資産の額次第では贈与税や相続税の節税につながります。なお、暦年贈与とは併用できず、どちらかを選択する必要がある点にご注意ください。

不動産を譲渡(売却)する流れ

続いて、不動産を譲渡する流れを解説します。ここでは「譲渡」を「売却」として扱います。不動産の「交換」の流れは、以下には該当しません。

1.スケジュールを把握する

マンションの売却には3カ月~6カ月かかると言われています。

引越し先の準備や新居の購入もする場合は、全体的なスケジュールを把握することが大事です

2.不動産の相場価格を調べる

まずは、不動産会社に相談する前に、譲渡する不動産の相場価格を調べましょう。不動産会社に依頼すれば無料で売却査定をしてくれますが、売主自身がある程度の相場観を養っておくことで譲渡の可否が判断でき、不動産会社選びにも役立ちます。

3.簡易査定を行う

簡易査定は、その名の通り、机上でわかる情報だけで算出する簡易的な査定です。簡易査定をすることが、大まかな不動産の価値を知ることができます。

4.必要書類を準備する

不動産の譲渡には、さまざまな書類が必要です。準備できるものをそろえてから査定依頼することで、スムーズかつ精度の高い査定に期待できます。

不動産の査定依頼時に必要な書類

- 登記済権利証/登記識別情報

- 身分証明書

- 間取図

- 建築確認済証/検査済証

- 地積測量図・境界確認書

- ローン償還表・残高証明書

- マンションの管理規約・使用細則

- 【その他あればベターなもの】新築販売時のパンフレットやチラシ・建設設計図書・工事記録書・耐震診断報告書・アスベスト使用報告書・リフォーム工事請負書・地盤調査報告書・住宅性能評価書・既存住宅性能評価書

その他、売買契約の際に必要になる書類もあります。下記を参照のうえ、早めに用意しておきましょう。

5.不動産会社に訪問査定を依頼する

不動産会社に依頼する査定は、次の2つに大別されます。

- 簡易査定(机上査定)

- 訪問査定

簡易査定は、その名の通り、机上でわかる情報だけで算出する簡易的な査定です。訪問査定は、営業担当者が実際に該当不動産を訪問し、机上の情報だけではわからない劣化状況や採光、通風、リフォーム状況などを踏まえて算出する査定です。査定の精度が高く、担当者と実際に顔を見て話すことができるため、譲渡を本格的に考えている場合は訪問査定をおすすめします。

6.媒介契約を締結する

売却査定を経て売却を依頼する不動産会社が決まれば、続いて媒介契約を締結します。不動産会社と締結する媒介契約には、次の3つの種類があります。

一般媒介契約

3つの媒介契約の中で唯一、複数の不動産と媒介契約が締結できます。不動産会社には、レインズ(不動産業者専用の物件情報システム)登録や売主への報告義務がなく、双方にとって最も縛りが少ない媒介契約といえるでしょう。

専任媒介契約

売主は、1社のみとしか媒介契約を締結できません。その分、不動産会社による手厚いサポートに期待できるとも考えられます。売主は自己発見取引(自ら探した買主への譲渡)が可能です。契約期間の上限は3カ月と定められています。

専属専任媒介契約

専任媒介契約と同様に、売主は1社のみとしか媒介契約を締結できません。契約期間の上限は3カ月と定められている点も、専任媒介契約と同じです。ただし、売主は自己発見取引ができません。

7.売り出し価格の決定

不動産の査定額を元に売り出し価格を決定します。

一般的には査定価格に少し上乗せされた金額が売り出し価格になりますが、買主との交渉や、買い手がなかなか見つからない場合は売り出し価格を下げる可能性もあります。

8.売却活動をする

媒介契約を締結した不動産会社は、次のような方法で不動産を売却します。

- 不動産ポータルサイトへの登録

- レインズへの登録

- 販売図面の制作

- 投函チラシ

- 新聞折込チラシ

- 既存顧客への紹介

- 内覧対応

9.売買契約を締結する

不動産の購入を決めてくれた買主と、売買契約を締結します。この時点では、まだ不動産の譲渡は完了していません。契約時には、売買契約書への署名捺印、重要事項説明書の読み合わせ、手付金の授受などが行われます。

10.残代金決済・引き渡し

不動産の譲渡では、売買契約から1〜2カ月後に、手付金を除いた残代金の決済および物件の引き渡しが行われるのが一般的です。居住中の不動産を譲渡する場合は、この日までに引越しやライフラインの解約を済ませましょう。

11.登記・確定申告

不動産の譲渡とは、所有権の移転です。売買契約はあくまで売主と買主の取り決めであり、第三者に対抗するためには所有権を買主に移す必要があります。これを「所有権移転登記」といいます。多くの場合、所有権の移転は残代金決済・引き渡しと同日です。また、売主が残代金決済をもって住宅ローンを完済する場合には、抵当権抹消登記も同時に行われます。

不動産の譲渡で売却益(譲渡所得)が出た場合には、確定申告が必要です。譲渡所得や確定申告については、後述で詳しく解説します。

不動産の譲渡にかかる諸費用

不動産の譲渡は、対価を受け取ることによる収入がありますが、同時に諸経費がかかることに注意が必要です。不動産を売るには、次のような諸費用がかかります。不動産売却の諸費用は、物件価格の4%ほどです。基本的に現金で用意しておくべき費用ですので、あらかじめ認識しておきましょう。

仲介手数料

仲介手数料とは、不動産売買を仲介してくれた不動産会社に支払う報酬です。上限額は「売買金額×3%+6万円(税別)」と定められています。仲介手数料は「成功報酬」であることから、基本的に売買が成立しなければ請求されることはありません。

印紙代

不動産の譲渡に関する契約書には、印紙税が課せられます。契約金額ごとの本則税率および2027年3月31日までの間に作成される契約書が対象となる軽減税率は、次の通りです。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え50万円以下のもの | 400円 | 200円 |

| 50万円を超え100万円以下のもの | 1000円 | 500円 |

| 100万円を超え500万円以下のもの | 2000円 | 1000円 |

| 500万円を超え1000万円以下のもの | 1万円 | 5000円 |

| 1000万円を超え5000万円以下のもの | 2万円 | 1万円 |

| 5000万円を超え1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

なお、電子化された契約書による売買契約では、印紙税は課せられません。

売却と同時にローンを完済するときにかかる費用

先の通り、ローンを完済する際には抵当権抹消登記をします。登記には登録免許税がかかり、抵当権の抹消については不動産1筆につき1000円と定められています。別途、登記手続きを司法書士に依頼する場合は司法書士報酬が必要です。また、ローンを完済する際には、金融機関に数万円の完済手数料を支払います。

不動産の譲渡所得に課せられる税金

不動産の譲渡で「所得(譲渡所得)」が出た場合には「譲渡所得税」が課せられます。譲渡所得税が課せられるのは、売却だけでなく、不動産の「交換」によって出た差額(所得)も同様です。ただし、同種別の不動産を等価で交換した場合はこの限りではありません。

譲渡所得とは?

譲渡所得とは、簡単にいえば不動産を譲渡したことによる利益を指します。ただし、例えば、3000万円で取得した不動産を4000万円で譲渡した場合の差額1000万円が譲渡所得にあたるわけではありません。譲渡所得は、次の計算式で算出します。

譲渡所得=収入金額-取得費-譲渡費用

収入金額:譲渡によって得た金額

取得費:譲渡した不動産の取得にかかった費用

譲渡費用:譲渡にかかった費用

たとえば、収入金額(譲渡によって得た金額)が4000万円、仲介手数料などを含めた取得費(取得にかかった費用)が3200万円、譲渡費用(譲渡にかかった費用)が100万円だった場合の譲渡所得は、次の通りです。

4000万円-3200万円-100万円=700万円

譲渡所得税の内訳と税率

譲渡所得に対して課せられる「譲渡所得税」とは、住民税・所得税・復興特別所得税の総称です。譲渡所得にかかる税率は、所有期間によって次のように異なります。なお、このときの「所有期間」は、譲渡した年の1月1日時点の所有期間を指します。

| 所有期間 | 住民税率 | 所得税率 | 復興特別所得税率 |

|---|---|---|---|

| 5年以下(短期譲渡所得) | 9% | 30% | 0.63% |

| 5年超(長期譲渡所得) | 5% | 15% | 0.315% |

※参考:国税庁「No.1440 譲渡所得(土地や建物を譲渡したとき)」

例えば、取得年月日が2000年5月1日、譲渡年月日が2020年4月1日の不動産の譲渡で700万円の譲渡所得が出た場合の税額は、所有期間が5年超であることから「長期譲渡所得」にあたり、次のように計算します。

住民税:700万円×5%=35万円

所得税:700万円×15%=105万円

復興特別所得税:700万円×0.315%=2万2050円

計:142万2050円

譲渡所得税を減税できる特例

住民税・所得税を合わせて最大40%近くにもなる譲渡所得税ですが、マイホームや相続によって取得した不動産を譲渡した場合には、次のような特例の適用によって減税できます。

居住用財産の3000万円特別控除

譲渡した人が住んでいたマイホームを売却したことにより発生した譲渡所得は、所有期間にかかわらず3000万円を上限に控除されます。これを「居住用財産を譲渡した場合の3000万円特別控除」または「マイホーム特例」といいます。ただし、マイホームであることの他に、次の適用要件を満たす必要があります。

適用要件

- 自分が住んでいた家を住まなくなった日から供3年後の12月31日までに売却

- 家屋を取り壊した場合は、解体から駐車場などの用に供さず、1年以内に譲渡契約締結

- 売却した年・前年・前々年に同特例・マイホームの譲渡損失についての損益通算および繰越控除の特例・マイホームの買換えや交換の特例・収用等の特別控除など他の特例の適用を受けていない

- 災害によって滅失した家屋はその敷地に住まなくなった日から3年後の12月31日までに売却

- 売主と買主が親子や夫婦など特別な関係ではない

軽減税率の特例

譲渡した年の1月1日時点の所有期間が10年を超えるマイホーム、かつ3000万円特別控除の適用要件を満たしている場合は、長期譲渡所得の税額が軽減される特例も適用となります。軽減税率は、次の通りです。

| 課税長期譲渡所得金額(=A) | 税額 |

|---|---|

| 6000万円以下 | A×10% |

| 6000万円超 | (A-6,000万円)×15%+600万円 |

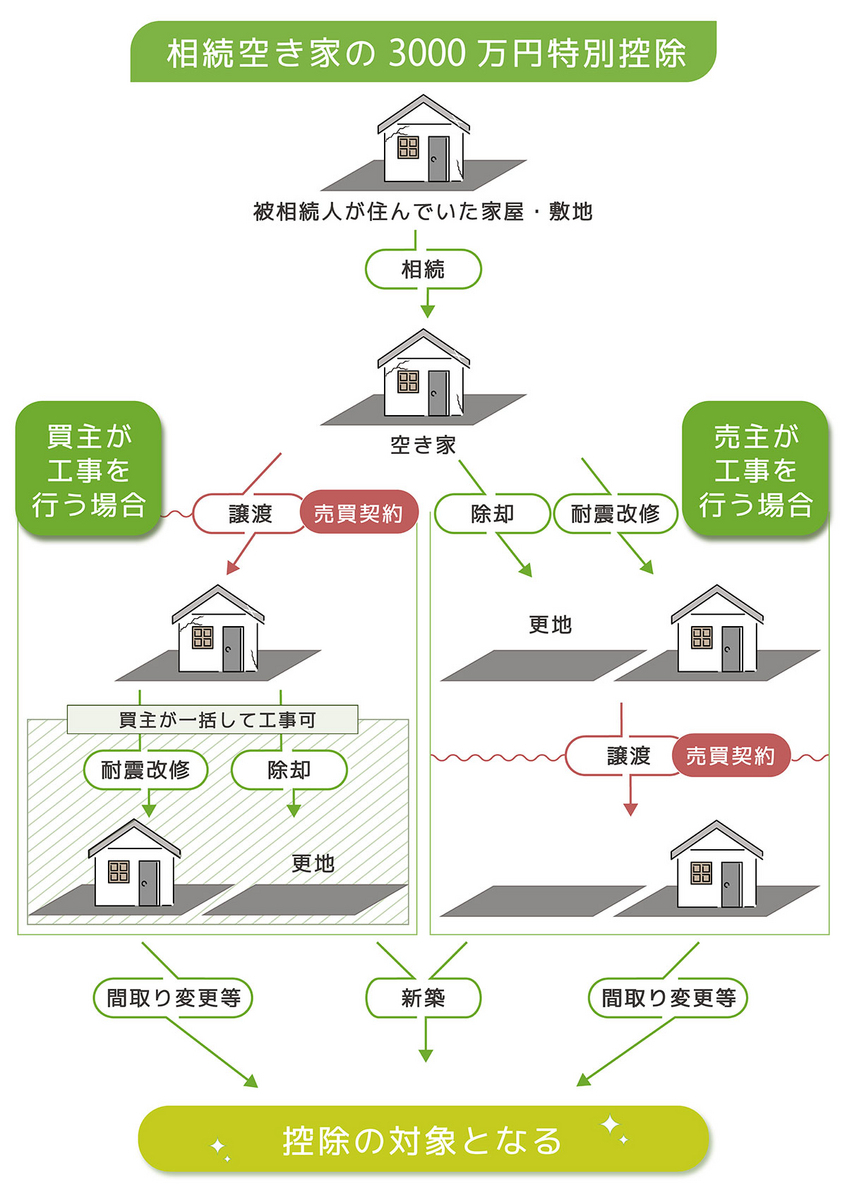

相続空き家の3000万円特別控除(被相続人の居住用財産に係る譲渡所得の特別控除の特例)

相続した空き家を譲渡する場合は、マイホーム特例と同様に譲渡所得から最大3000万円まで控除される可能性があります。ただし、本特例は、適用されるケースが次のように限定的であるためご注意ください。

適用要件(2027年12月31日までに売却した場合)

- 対象の家屋が昭和56年5月31日以前に建築されたこと

- 対象の家屋が区分所有建物登記がされている建物でないこと

- 対象の家屋に被相続人が相続開始直前まで1人で居住、あるいは老人ホームなどに入所する直前まで1人で居住していたこと

- 相続日から起算して3年を経過する日の属する年の12月31日までに譲渡

- 対象の家屋を除去か耐震改修したうえで譲渡すること

2023年以前は家屋の除却または耐震改修を売主である相続人が行わなければなりませんでしたが、2024年1月1日以降は売買契約後、売却した年の翌年2月15日までに買主が工事を行った場合も対象となりました。

- 買主が譲渡の日の属する年の翌年2月15日までに耐震改修または除却の工事を行った場合、工事の実施が譲渡後であっても適用対象となる

取得費加算の特例

相続によって取得した不動産の譲渡では、相続税額のうち一定金額を譲渡した不動産の取得費に加算することで譲渡所得税を抑えられます。これを「相続財産を譲渡した場合の取得費の特例」や「取得費加算の特例」といいます。取得費に加算できるのは、譲渡した不動産の相続にかかった相続税分です。

適用要件

- 相続や遺贈により不動産を取得した者

- 不動産を取得した人に相続税が課税されている

- 相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡している

譲渡損失が出た場合も控除される?

ここまで、譲渡所得の算出方法や譲渡所得税を減税できる特例について解説してきましたが、不動産の譲渡によって「損失」が出た場合は、そもそも譲渡所得税が課税されません。しかし、損失が出た場合にも減税できる可能性があります。

譲渡損失とは?

譲渡による所得を「譲渡所得」と呼ぶのに対し、譲渡によって出た損失を「譲渡損失」と呼びます。

譲渡所得=収入金額-取得費-譲渡費用

上記は、先の通り「譲渡所得」の計算式ですが、譲渡所得の値がマイナスになれば「譲渡損失」にあたります。

譲渡損失の損益通算および繰越控除の特例

不動産の譲渡によって譲渡損失が出た場合は、所得税や住民税の課税対象とはなりません。しかし、次のようなケースでは、譲渡損失を給与などその他の所得と損益通算することができます。加えて、1年間で控除しきれなかった場合は、以後3年間、繰り越し控除も可能です。

- マイホームを償還期間10年以上のローン残高を下回る金額で売却して譲渡損失が発生

- 10年以上の住宅ローンを組んで床面積50m2以上の新居を購入するマイホームの買換えで旧居宅の譲渡時に譲渡損失が発生

いずれの場合も、適用要件は「3000万円特別控除」のものに加え、譲渡の年の1月1日における所有期間が5年を超えている必要があります。

不動産売却で譲渡所得が出たら確定申告が必要

不動産売却で譲渡所得が生じた場合は、確定申告が必要です。また、各種控除特例によって税額がゼロになる場合においても必ず申告しなければなりません。

控除特例適用にも確定申告が必要

本記事で紹介した控除特例などの適用要件を満たしているからといって、自動的に特例が適用になるわけではありません。よって、課税される・されないにかかわらず、不動産売却によって譲渡所得が発生すれば必ず確定申告が必要とお考えください。

一方、譲渡損失が発生した場合の確定申告は必須ではありません。しかし、譲渡損失の損益通算および繰越控除の特例を適用させるには、やはり確定申告が必要です。

確定申告時期は譲渡の翌年

確定申告の時期は、不動産を譲渡した翌年の2月16日〜3月15日までです。控除や特例の適用を受けるためには、この間に確定申告書を提出しなければなりません。申告先は、譲渡した不動産のエリアを管轄する税務署です。近年では、国税庁のシステムe-taxで申告も可能。申告期限間近は税務署も混み合いますので、余裕を持った申告やe-taxの利用を検討しましょう。

好条件で譲渡するには不動産会社選びが大切

最後にご紹介するのは、より好条件で不動産を譲渡する方法です。希望する価格かつ希望する期間内に売れるかは、不動産会社次第といっても過言ではありません。

必ず複数社を比較する

不動産会社と媒介契約を締結する前には、売却査定を依頼します。査定依頼によって査定額や対応力を見たうえで大切な資産の売却を任せられるかを判断するわけですが、ここで最も大切なのが、1社ではなく複数社に査定依頼することです。

不動産を譲渡する機会は、おそらく人生で何度もあることではないでしょう。初めてのサービスを利用する、あるいは不動産の譲渡に慣れていない状態で取引するにあたって大事なのは、複数の見解を聞いたうえで「比較」することです。不動産会社によって、査定額はもちろん担当者のスキルや人間性、提供してくれるサービスや実績は異なります。複数社に査定してもらい、比較してこそ、自分に合った不動産の売り方や適正な査定額が見えてくるのです。

高額査定に注意

複数社に査定依頼するにあたっての注意点は、査定額の高さで不動産会社を決めないことです。中には、相場をはるかに上回る査定額を提示し、選んでもらおうとする悪質な不動産会社もあります。もちろん、そのような不動産会社ばかりではありませんが、査定額だけを比較するのではなく、その査定の根拠も必ず聞くようにしましょう。

不動産会社の強みを見る

一口に「不動産会社」といっても、各社の強みは異なります。例えば、投資用不動産の売買を得意としている不動産会社もあれば、居住用物件でもマンションの売買実績が多い不動産会社もあります。好条件で売るためには、譲渡しようとしている不動産の「特性」と不動産会社の「得意分野」が合致していることも大切です。

不動産会社の強みは、扱っている物件の傾向や実績、ホームページなどで公開されている情報からも判断できます。また、訪問査定に来た担当者に「類似した条件の不動産の売却実績を見せてください」「このマンションの別の部屋を取引したことはありますか?」などと聞いてみるのも、不動産会社の強みを知るうえでは効果的です。

譲渡とは、財産や権利を譲り渡すという意味ですが、不動産の場合は“有償”で譲り渡すことを指すのが一般的です。“無償”で譲り渡す贈与や相続とは分けて考えられます。不動産の譲渡によって所得が出た場合には、住民税や所得税の課税対象となります。ただし、マイホームや相続不動産の譲渡では各種控除特例の適用によって減税も可能です。

不動産を好条件で譲渡するポイントは、不動産会社選びにあります。複数社に査定依頼し、査定額だけでなくその根拠や不動産会社の強みを比較したうえで売却を依頼しましょう。

まとめ

- 不動産の「譲渡」とは基本的に有償で譲り渡すことを指す

- 譲渡所得税を減税するための控除特例は複数ある

- 好条件で不動産を譲渡するには不動産会社選びが大切

図版作成/Amy

編集協力/金指 歩(プレスラボ)