大切な家を売却する際には、なるべく高い価格で売却したいものです。しかし、家を売るタイミングを見極めるのは簡単ではありません。タイミングを見誤ってしまうと、なかなか売れなかったり、希望する価格で売れなかったりすることがあります。また、うまく売却できても、家を売るタイミングが数日違うだけで、税金の負担に数百万円の差が出ることも珍しくありません。今回は家を売るタイミングについて、後悔しないための判断ポイントを徹底解説します。

記事の目次

なぜ「売却のタイミング」が重要なのか?

家を売る場合には、売却のタイミングを見計らうことがとても重要です。理由の一つは、売却価格や売れやすさが、不動産市場の動向や季節によって大きく変わるからです。希望する価格で家を売却しやすいのは、不動産価格が上昇傾向にあり、取引が活発に行われているタイミングです。希望の条件で家を売却するためにも、不動産会社に相談しながら売却活動を始めていきましょう。

また、最終的な手取り額を増やすために、税金面も考えて売却のタイミングを検討することも大切です。特に譲渡した年の1月1日時点における所有期間が5年以下だと、譲渡所得に課税される税率が高くなります。税額が大きくなることから、税率が変わるタイミングまで待つことも必要です。条件を満たしていれば、税負担が軽減する特例が使えるケースもありますので、税金に関する知識も身につけておきましょう。

家の買い替え完全ガイド!タイミング・費用・注意点をわかりやすく解説

不動産市場のトレンド

家を売るタイミングを考えるとき、不動産市場の動向は重要な要素の一つになります。具体的にどうすればいいのか、順を追ってみましょう。

不動産価格の推移を確認

まずは最近の不動産市場の動向を確認してみましょう。参考になるデータはいくつか公開されており、ここでは国土交通省が公表している「不動産価格指数」と、東日本不動産流通機構が公表している「レインズデータライブラリー」を紹介します。

国土交通省が公表している「不動産価格指数」

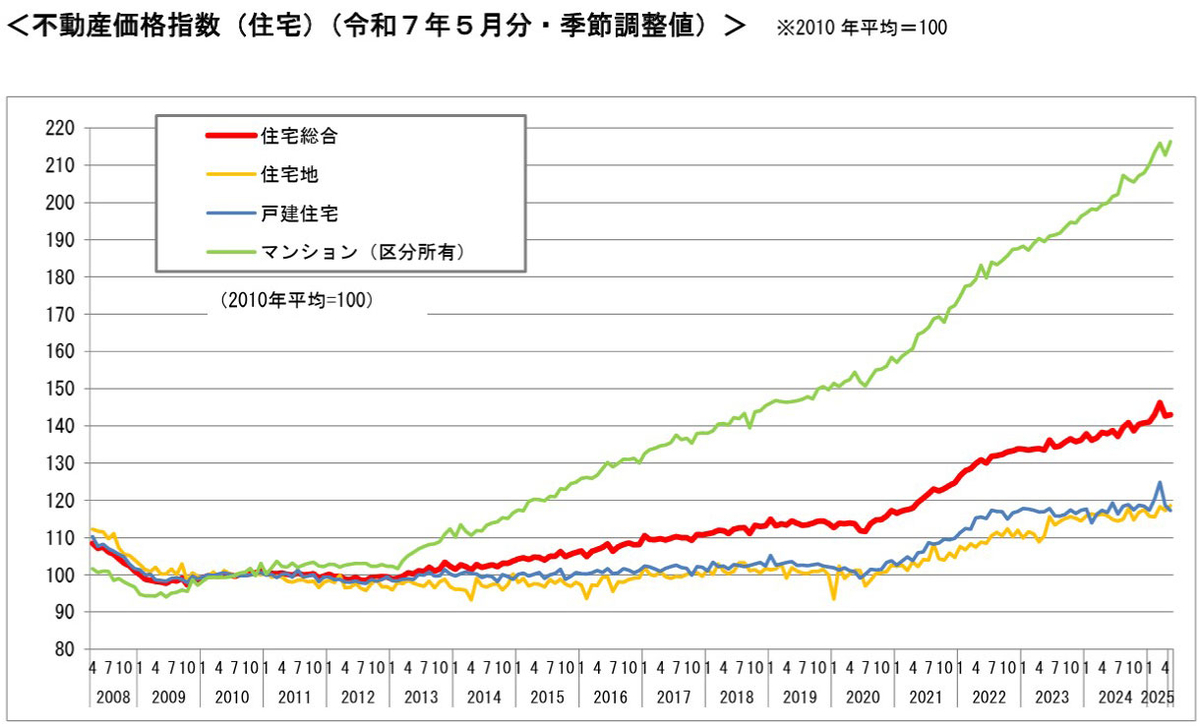

まず、国土交通省が毎月公表している「不動産価格指数」を紹介します。不動産価格指数は年間約30万件の不動産の取引価格情報をもとに、全国の動向やブロック別・都市圏別などの不動産価格の動向を指数化したものです。2010年(平成22年)の平均値を100として、指数化されています。

2025年(令和7年)8月に公表された「令和7年5月・令和7年第1四半期分」によると、2025年(令和7年)5月分の全国の住宅総合は143.0で、前年同月比で5.1ポイント上昇しました。住宅総合は、住宅地と戸建て住宅、マンション(区分所有・主に中古を対象)の取引データを指数化したものです。2020年(令和2年)にかけて緩やかに上昇し、同年を過ぎてから上昇傾向を強めている様子がわかります。

指数の内訳をもう少し詳しく見てみましょう。2025年(令和7年)5月分の全国の住宅地は118.6で、前年同月比で2.7ポイント上昇しました。住宅地が上昇トレンドに入ったのは2020年(令和2年)からで、それまでは2010年(平成22年)の平均値である100を下回って推移することがありました。

同5月分の全国の戸建て住宅は117.3で、前年同月比で0.6ポイント上昇しています。戸建て住宅も上昇トレンドに入ったのは2020年(令和2年)からで、それまでは2010年(平成22年)の平均値を中心にほぼ横ばいで推移していました。

指数が上昇傾向にあるのがマンション(区分所有)です。2025年(令和7年)5月分の全国のマンションは216.4で、前年同月比で16.5ポイント上昇しました。マンションが上昇トレンドに入ったのは、住宅地や戸建て住宅より早い2013年(平成25年)からで、2025年(令和7年)現在の指数は2010年(平成22年)の2倍を超えています。こうした傾向を見ると、不動産(住宅)市況が全体的に上昇傾向にある中で、マンションが不動産市場をけん引している様子がわかります。

東日本不動産流通機構が公表している「レインズデータライブラリー」

続いて、東日本不動産流通機構が公表しているレインズデータライブラリーから、「季報 Market Watch サマリーレポート2025年(令和7年)4~6月期」のデータを紹介します。

首都圏(東京都・神奈川県・埼玉県・千葉県)の中古マンション市場の動向を見ると、2025年(令和7年)4~6月期の成約件数は1万2090件で前年同期を約29.2%上回り、3四半期連続で増加。また、成約価格(平均)は5188万円で前年同期を約5.0%上回り、2012年(平成24年)10~12月期から51四半期連続で上昇しました。新規登録価格についても前期を約6.0%上回っており、中古マンション価格が上昇傾向にある様子がわかります。

出典:東日本不動産流通機構「季報 Market Watch サマリーレポート2025 年(令和7年)4~6月期」

※各年度のⅠは「1~3月期」、Ⅱは「4~6月期」、Ⅲは「7~9月期」、Ⅳは「10~12月期」

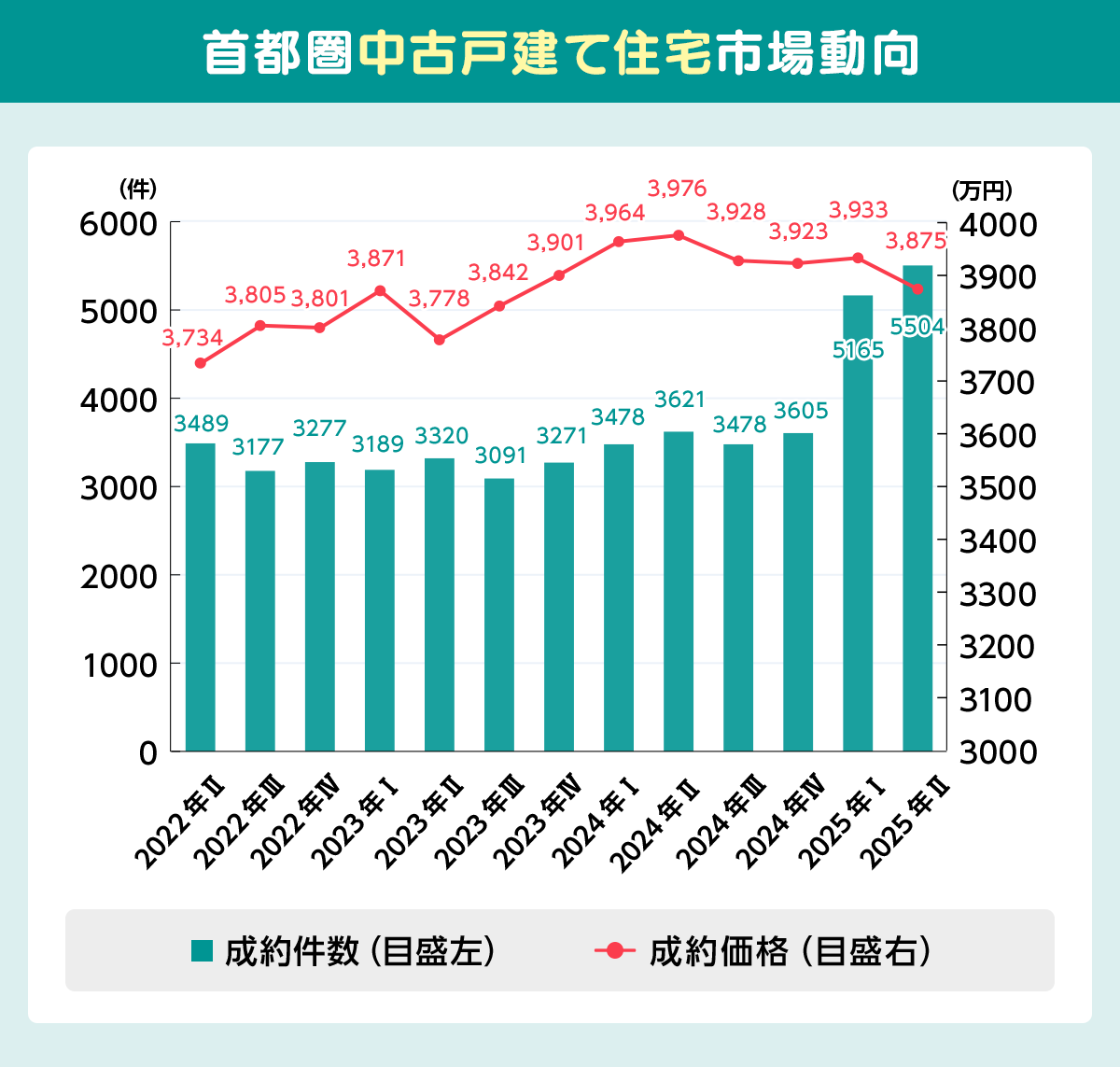

続いて、首都圏の中古戸建て住宅市場の動向を見ると、2025年(令和7年)4~6月期の成約件数は5504件で、前年同期を約52%上回り、6四半期連続で増加しました。一方、成約価格(平均)は3875万円で前年同期を約2.5%下回って2四半期連続で下落。前期比でも約1.5%下落しており、中古戸建て住宅の取引は活発に行われているものの、直近の成約価格はやや下落傾向にあることがわかります。

出典:東日本不動産流通機構「季報 Market Watch サマリーレポート2025年(令和7年)4~6月期」

※各年度のⅠは「1~3月期」、Ⅱは「4~6月期」、Ⅲは「7~9月期」、Ⅳは「10~12月期」

レインズは一般人も閲覧できる?不動産売却で売主が知っておくべき登録と活用法

近隣の不動産相場を確認

全体的なトレンドが確認できたら、続いて近隣の不動産の相場を確認してみましょう。不動産の価格は都市部・地方にかかわらず、近隣の売り物件の価格の影響を受ける傾向があります。近隣で売り出している不動産が参考にされるケースがあるため、実際の売出価格や取引価格を確認することが大切です。マンションの場合には同じマンションに、戸建て住宅の場合には同じ町内に売り物件があるのかを確認し、いくらで売り出されているのか確認しておきましょう。

しかし、膨大なデータの中から必要な情報を探すのは簡単ではありません。そこで、売買情報を確認する際に活用したいのが、不動産の売買情報が紹介されているポータルサイトです。多くの不動産会社が情報を掲載しているため、条件が似ている近隣の不動産を探しやすく、売り出し価格を比べる際に役立ちます。

また、成約価格を確認する際には、国土交通省の「不動産情報ライブラリ」が参考になります。不動産情報ライブラリは、国土交通省によって運営されているWebサービスで、以前は「土地総合情報システム」という名前で提供されていました。全国各地の取引価格だけでなく、防災情報(ハザードマップ)や地価の推移(地価公示など)などさまざまな不動産データが提供されているため、市場動向を把握するのに役立つでしょう。

不動産情報ライブラリとは?使い方・活用法、レインズとの違いは?

価格が上向きならじっくり、下向きなら早めに売却

不動産市場の動向と近隣の不動産の相場を確認したら、売却するタイミングを検討しましょう。売却のタイミングは不動産の価格動向を参考にして、例えば上昇傾向にある場合には、希望価格で売却できるまでじっくりと時間をかけて売るといいかもしれません。一方、不動産価格が下落傾向にある場合には、なるべく早いタイミングで売ったほうが有利です。

ちなみに、不動産の売り出しから成約までに3カ月~6カ月くらいかかると言われています。さらに、仲介する不動産会社を決めるまでの期間や、売却の契約をしてから引き渡しまでの期間まで考慮すると、6~12カ月程度の期間が必要です。場合によっては、引き渡すまでに12カ月以上かかるケースもありますので、売却を決めたら、売却スケジュールや売出価格などを決めるために、早めに不動産会社に相談することが大切です。

不動産売却にかかる期間はどのくらい?平均・流れ・長引くリスクと短縮のコツ

住宅ローン金利の動向

住宅ローン金利の動向は家を売るタイミングにも影響を及ぼします。具体的に見てみましょう。

現在は低金利が続いている

※1 全期間固定金利型(引下げ前)は、2003年9月までは公庫基準金利、翌月以降は【フラット35】金利(借入期間21年以上、融資率9割以下の最頻金利を、全期間固定金利型(引下げ後)は、全期間固定金利型(引下げ前)から【フラット35S】等の最大の金利引下げ幅を適用した場合の当初の借入金利)を、変動金利型は主要都市銀行のホームページなどにより集計した金利(中央値)を掲載しています。

※2 このグラフは、住宅金融支援機構が各種資料を基に独自にまとめたものであり、将来の金利を予測するものではありません。

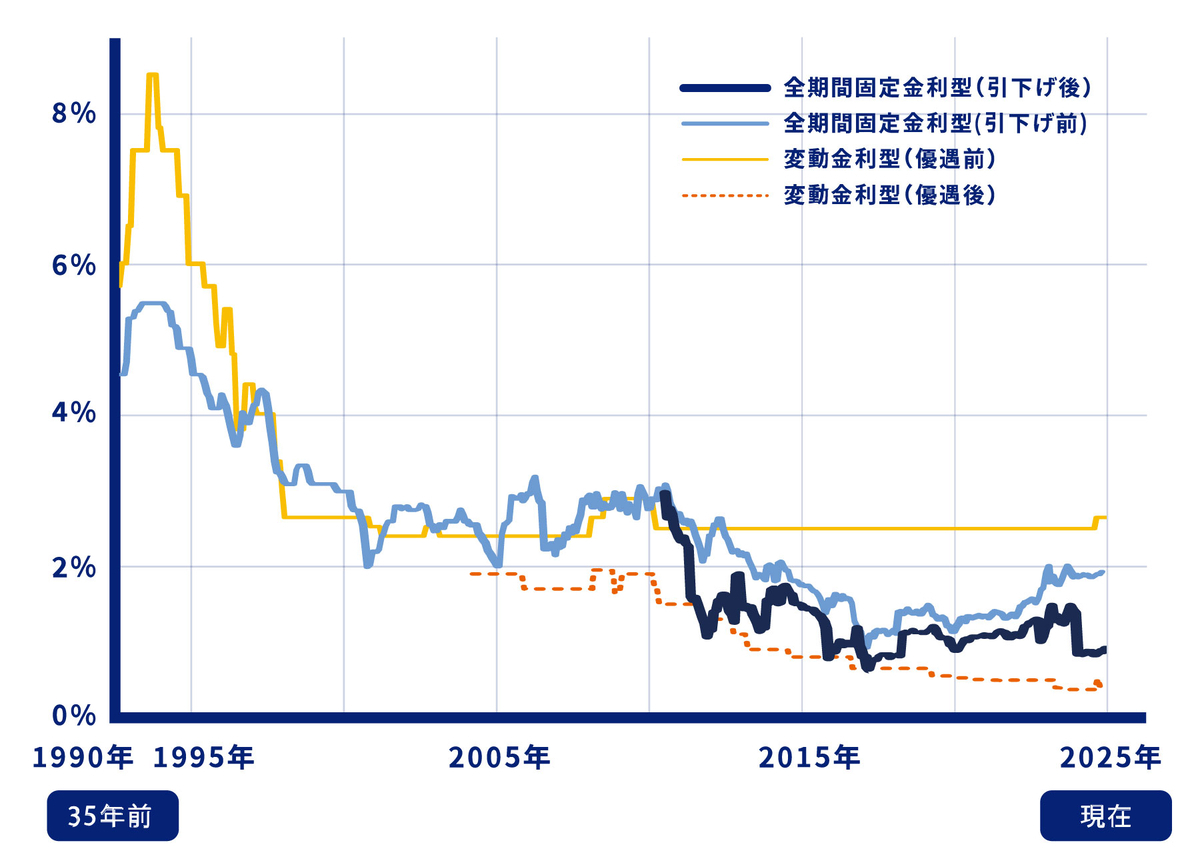

代表的な長期固定金利住宅ローン【フラット35】の直近の金利動向を見てみましょう。住宅金融支援機構がホームページで公表している「取扱金融機関が提供する金利の範囲と最も多い金利(2025年(令和7年)9月時点・借入期間は21年以上35年以下)」によると、最も多く提供されている金利は以下の通りでした。

| 融資率が9割以下の場合 | 年1.890% |

|---|---|

| 融資率が9割超の場合 | 年2.000% |

この金利水準の背景には、日本銀行の長期にわたる金融政策があります。日本銀行は2001年(平成13年)に量的緩和政策を開始し、2016年(平成28年)1月にマイナス金利を導入するなど、長期間にわたって低金利政策を継続してきました。そのような中、2%の物価安定の目標が持続的・安定的に実現していくことが見通せる状態になったことで、2024年(令和6年)3月19日にマイナス金利政策は解除されています(新しい運用方針の適用開始は同年3月21日)。こうした背景を理解したうえで直近の住宅ローン金利の動向を見ると、【フラット35】の金利はわずかですが上昇し始めています。しかし、1990年代の住宅ローン金利と比較すると現在の水準はかなり低く、今も低金利の状態が継続していると言っていいでしょう。

低金利が住宅購入意欲を高める理由

マイホームを購入している多くの人が住宅ローンを利用しており、家を買ううえで欠かせないものになっています。金利が低い時期は住宅ローンの返済負担が軽くなり、お金を借りやすくなるため、購入意欲が高まるのが一般的です。一方で、金利が上昇傾向にあると住宅ローンの返済負担が重くなり、購入意欲が低下する傾向にあります。もしもこの先に金利上昇が見込まれるのであれば、需要が落ち込む前に売却を検討するのもいいかもしれません。

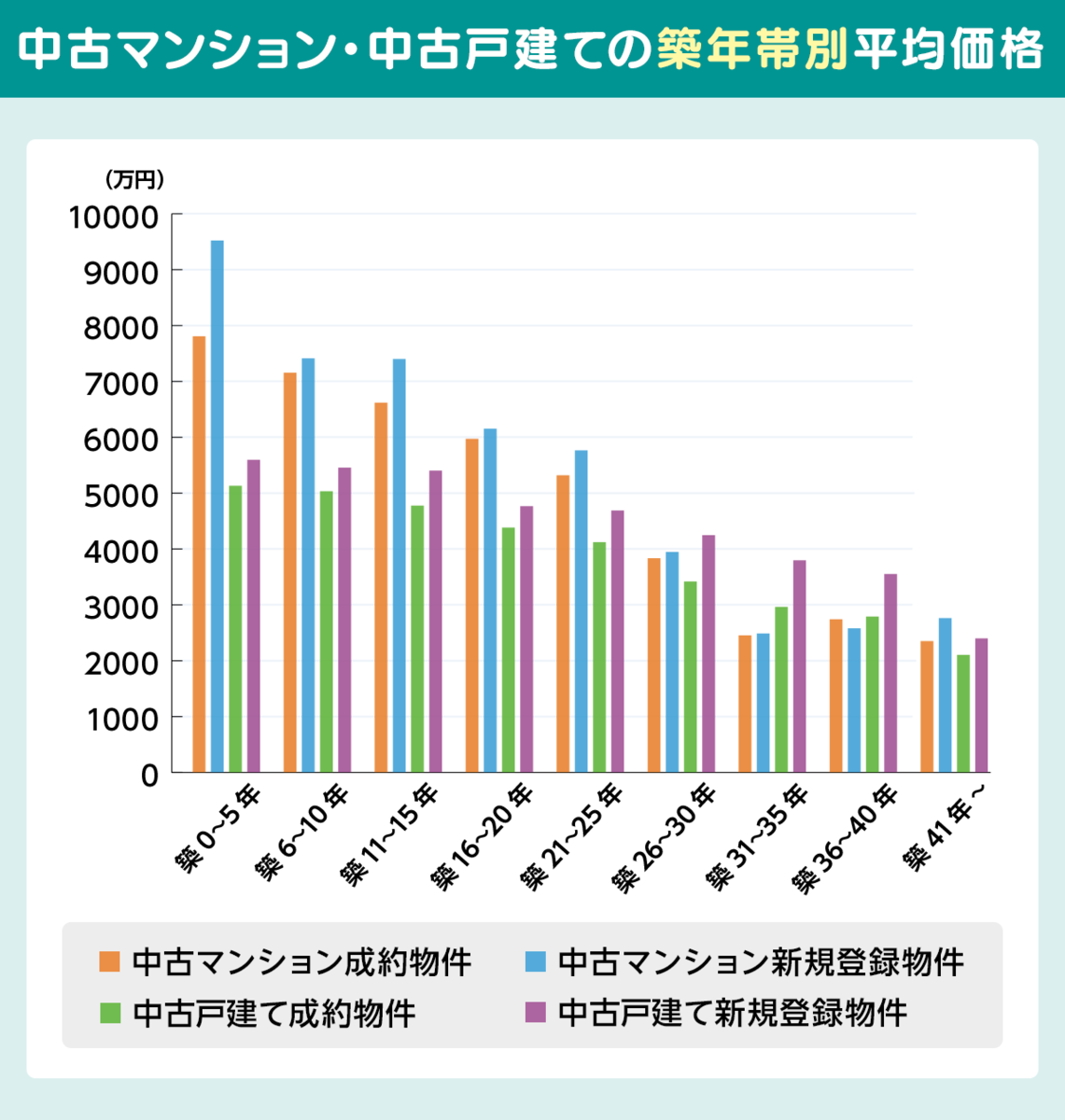

家の築年数と価格の下落

一般的に、築年数が古くなると建物の価値が下がります。少しでも高く売るためにも、早めの売却を検討しましょう。

築年数が経つと価格が下がる傾向がある

家は築年数の経過とともに価格が下がる傾向があります。REINS TOWER REINS TOPIC「築年数から見た首都圏の不動産流通市場(2024年)」によると、成約物件とレインズに新規登録された物件の築年帯別の平均価格の推移は、中古マンション・中古戸建て住宅ともに築年数の経過にあわせて価格が下がる傾向です。

下落スピードは中古マンションのほうが早く、築25年を超えると成約物件の平均価格がかなり安くなってしまいます。そのため、築年数がある程度経過している場合、価格が下がりきる前のタイミングで売り出すことも大切です。また、中古戸建て住宅は中古マンションより下落スピードが緩やかですが、築年数が経過すればするほど価格が下落していることがわかります。そのため、売却を決めたら早めに売却活動を始めるといいでしょう。

出典:REINS TOWER REINS TOPIC「築年数から見た首都圏の不動産流通市場(2024年)」

売れる家と売れない家の違いは?家が売れないときの対策から売れるコツまで徹底解説

税金の特例と所有期間

不動産は所有期間によって譲渡所得に課税される税率が変わったり、条件を満たしていれば税負担を軽減できる特例が使えたりします。売却を考え始めたら、税負担を軽減させる方法についてもチェックしておきましょう。

譲渡所得税は所有期間で税率が変わる

不動産を売却し、譲渡所得(売却益)を手にした場合には譲渡所得税が課税されます。譲渡所得税は、所得税・住民税・復興特別所得税の総称で、売却する年の1月1日時点の所有期間が5年を超えるかどうかで税率が以下のように変わります。

| 所得税 | 住民税 | 復興特別所得税 | |

|---|---|---|---|

| 長期譲渡所得(所有期間5年超) | 15% | 5% | 0.315% |

| 短期譲渡所得(所有期間5年以下) | 30% | 9% | 0.63% |

例えば、家を売却して2000万円の譲渡所得を得た場合で考えてみましょう。譲渡所得税の税額は長期譲渡所得だと約406万円(2000万円×20.315%)、短期譲渡所得だと約793万円(2000万円×39.63%)で、その差は約387万円です。譲渡所得の発生が見込まれる場合は、所有期間が5年を超えたタイミングで売却を検討してみるといいでしょう。

所有期間10年超のマイホームに適用される軽減税率の特例

マイホームを売って一定の要件に該当する場合には、長期譲渡所得の税率より低い税率で計算できる軽減税率の特例(所有期間10年超のマイホームに適用される軽減税率の特例)の適用を受けることができます。

この軽減税率の特例の適用を受けるには、以下の要件をすべて満たす必要があります。

- 自分が住んでいたマイホームを売却すること(以前住んでいたマイホームの場合、住まなくなってから3年を経過した年の12月31日までに売ること)

- 売却した年の1月1日時点で、家屋や敷地の所有期間が10年を超えていること

- 売却した年の前年および前々年にこの特例の適用を受けていないこと

- マイホームの買い換えや交換の特例などほかの特例の適用を受けていないこと(居住用財産を譲渡した場合の3000万円の特別控除の特例と軽減税率の特例は重ねて受けることができる)

- 買主が親子や夫婦など、特別の関係ではないこと

細かい条件等は、国税庁「No.3305 マイホームを売ったときの軽減税率の特例」をご確認ください。

所有期間10年超のマイホームに適用される軽減税率の特例の適用を受けると、譲渡所得税を計算する際の税率は以下のようになります。

| 所得税 | 住民税 | 復興特別所得税 | |

|---|---|---|---|

| 譲渡所得が6000万円以下までの部分 | 10% | 4% | 0.21% |

| 譲渡所得が6000万円超の部分 | 15% | 5% | 0.315% |

マイホーム売却時に利用できる「3000万円特別控除」

マイホームを売却した際に、譲渡所得から最高3000万円を控除できるのが「3000万円特別控除」の特例です。条件を満たせば、所有期間の長短に関係なく特例の適用が受けられ、場合によっては数百万円の節税効果が期待できます。マイホームを売却する際には、適用を受けられるのか確認をしておくことが大切です。

3000万円特別控除の適用を受けるには、主に以下の要件を満たす必要があります。

- 自身が住んでいたマイホームを売却すること(以前住んでいたマイホームの場合、住まなくなってから3年を経過した年の12月31日までに売ること)

- 売却した年の前年および前々年に、3000万円の特例控除や買い換え特例などほかの特例の適用を受けていないこと

- 前々年から売却までの間に、この特例または、マイホームの譲渡損失の損益通算及び繰越控除の特例など、居住用財産関係の特例の適用を受けていないこと

- 売った家屋や敷地等について、収用等の場合の特別控除などほかの特例の適用を受けていないこと

- 買主が親族など特別な関係にある人ではないこと

など

細かい条件等は、国税庁「No.3302 マイホームを売ったときの特例」をご確認ください。

【自宅売却の税金対策】3000万円特別控除とは?要件や必要書類を解説

マイホームを買い換える際の「買い換え特例」

買い換え特例は、マイホーム(居住用財産)の買い換えによって生じた譲渡所得に対する課税を、次にマイホームを売却するときまで繰り延べられる制度です。課税される税金が免除される制度ではないため、節税効果はありません。しかし、マイホームを買い換えた際にはさまざまな出費が必要になることから、新生活の準備を進めやすいメリットがあります。ですが、住宅ローン控除(住宅借入金等特別控除)など、ほかの特例と併用できない点には注意する必要があります。

買い換え特例の適用を受けるための主な要件は以下の通りです。

- マイホームを売却した前年・当年・翌年までの3年以内にマイホームを買い換えていること

- 自分が住んでいたかマイホームを売るか、住まなくなった日から3年が経過した年の12月31日までに売ること

- 売却した相手が親族など特別な関係ではないこと

- 売った人の居住期間が10年以上で、かつ、売った年の1月1日時点の所有期間が10年超であること

- マイホームの売却代金が1億円以下であること

- 買い換えるマイホームが中古住宅の場合、取得の日から25年以内に建築されたものであること、または一定の耐震基準を満たすものであること

- 買い換えるマイホームの床面積が50m2以上、土地の面積が500m2以下であること

など

参考:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

例えば、2000万円で購入※したマイホームを6000万円で売却し、8000万円のマイホームに買い換えた場合で考えてみましょう。売却の際に生じた4000万円(6000万円-2000万円)の譲渡所得(売却益)には、譲渡所得税(所得税・復興特別所得税・住民税)が課税されます。しかし、買い換え特例の適用を受けた場合、買い換えたタイミングでは課税されず、将来買い換えたマイホームを売却するタイミングまで課税を繰り延べることができます。

仮に将来、8000万円で購入※したマイホームを9000万円で売却した場合、譲渡益1000万円(9000万円-8000万円)に譲渡所得税が課税されます。このとき、特例の適用を受けていた場合には、繰り延べた譲渡益4000万円を合算した5000万円が課税の対象になります。

※計算を簡潔にするため減価償却などは考慮していません

不動産の買い換え特例とは?適用要件や3000万円特別控除との違い、注意点を解説

売った価格より安いマイホームを買ったとき

買い換えたマイホームの購入価格が、売却したマイホームの売却価格より安い場合には、売った価格と買った価格の差額を収入とみなし、その収入額に応じて譲渡所得税が課税されます。具体的な計算方法は以下の通りです。

事例

- 1億円でマイホームを売却

- 売却代金を活用して7000万円のマイホームに買い換え

- 売却したマイホームの取得費が1000万円

- マイホームを売却する際に支払った譲渡費用が500万円

※計算を簡潔にするため減価償却などは考慮していません

参考:国税庁「No.3358 売った金額より少ない金額でマイホームを買い換えたとき」

1.収入金額を計算する

収入金額は「マイホームの売却額―買い換えたマイホームの購入額」で求めます。

収入金額=1億円-7000万円=3000万円

2.必要経費を計算する

収入金額から控除する必要経費を計算します。計算式は「(売却したマイホームの取得費+譲渡費用)×(収入金額÷マイホームの売却額)」です。

必要経費=(1000万円+500万円)×(3000万円÷1億円)=1500万円×0.3=450万円

3.課税対象になる譲渡所得を計算する

課税の対象になる譲渡所得は「収入金額-必要経費」で求めます。

譲渡所得=3000万円-450万円=2550万円

売却損が出たときに使える「譲渡損失の繰り越し控除」

マイホームを売却した際に、譲渡損失(売却損)が生じることがあります。一般的に個人が不動産を売却して譲渡損失が生じた場合、その年のほかの土地や建物を売却した際の譲渡所得(売却益)と損益通算できますが、事業所得や給与所得などほかの所得と損益通算することはできません。

しかし、2025年(令和7年)12月31日までに、住宅ローン返済中のマイホームを住宅ローン残高を下回る代金で売却し譲渡損失が生じた場合には、その譲渡損失をその年の給与所得や事業所得などほかの所得と損益通算できます。損益通算しても控除しきれなかった譲渡損失は、翌年以降3年間にわたって繰り越せます。

なお、損益通算できる譲渡損失の限度額は、住宅ローンの残高から売却価格を差し引いた金額です。

この特例の適用を受けることができる主な要件は以下の通りです。

- 売却した年の1月1日時点で所有期間が5年を超えていること

- 自身が住んでいるマイホームを売却すること

- 以前に住んでいたマイホームの場合には、住まなくなってから3年目の年末までに売却すること

- 売却したマイホームについて、返済期間が10年以上の住宅ローンの残高があること

- マイホームの売却価額が住宅ローンの残高を下回っていること

- 売却した相手が親族など特別な関係ではないこと

など

参考:国税庁「No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)」

相続した家を売るときの「取得費加算の特例」

取得費加算の特例とは、支払った相続税額の一定金額を取得費に加算して譲渡所得を計算できる制度です。相続や遺贈で取得した土地や建物などの財産を一定期間内に譲渡した場合に適用され、家を売却した際の譲渡所得税を減らせる可能性があります。

取得費加算の特例の適用を受けるための要件は以下の通りです。

- 相続や遺贈により財産を取得していること

- その財産を取得した人に相続税が課税されていること

- その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年※を経過する日までに譲渡していること

- 相続した空き家の3000万円特別控除の特例の適用を受けていないこと

※相続税の申告期限は、被相続人が死亡をしたことを知った日(一般的には被相続人の死亡の日)の翌日から10カ月以内です。そのため、取得費加算の特例の適用を受けるには、相続開始のあった日の翌日から3年10カ月以内に売却を済ませていなければなりません。

参考:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

譲渡所得を計算する際、取得費加算できる相続税の金額は以下のように計算します。

相続税額×譲渡した財産の相続税評価額÷(取得財産の価額+相続時精算課税制度適用財産の価額※1+暦年課税による贈与財産のうち相続財産に加算しなければならない価額※2)

※1 相続時精算課税の制度を利用して、被相続人から生前に贈与を受けていた財産の価額です

※2 被相続人から生前に暦年課税で贈与を受けていた場合、相続開始前3年以内(死亡の日からさかのぼって3年前の日から死亡の日までの間・2026年(令和8年)12月31日まで)に贈与を受けていた財産を加算します。なお、加算対象期間は延長が決まっており、2027年(令和9年)1月1日~2030年(令和12年)12月31日の期間に発生した相続では「2024年(令和6年)1月1日から死亡の日までの間に贈与を受けていた財産」、2031年(令和13年)1月1日以降に発生した相続では「相続開始前7年以内(死亡の日からさかのぼって7年前の日から死亡の日までの間)に贈与を受けていた財産」になります

家を相続する手続きと流れ。相続税の計算方法や配偶者居住権も解説

相続空き家の「3000万円特別控除」

被相続人が相続開始直前まで居住していた居住用財産(空き家)に係る譲渡所得の特別控除(相続空き家の「3000万円特別控除」)は、相続または遺贈により取得した不動産を売却したときに利用できる制度です。相続した空き家を売却して譲渡所得(売却益)が生じた際、「相続の開始があった日から3年目の12月31日までに売却すること」など所定の条件を満たしていれば、譲渡所得に対して3000万円の特別控除を受けることができます。

相続空き家の3000万円特別控除の特例の適用を受けるための主な要件は以下の通りです。

- 相続の開始があった日から3年目の12月31日までに売却すること

- 空き家が1981年(昭和56年)5月31日以前に建築されたこと

- 区分所有建物(分譲マンション等)ではないこと

- 相続の開始の直前まで被相続人以外に住んでいた人がいなかったこと

(要介護認定等を受けて老人ホーム等に入所するなど、一定の条件を満たす場合には該当します) - 相続して売却するまで空き家で、その間に賃貸住宅などに活用していないこと

- 建物について、売却時に一定の耐震基準を満たしていること

- 売却代金が1億円以下であること

- 買主が親族など特別な関係にある人ではないこと

- 土地と家屋を耐震改修して同時に売却するか、建物を解体して売ること

- 2027年(令和9年)12月31日までに売却すること

参考:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

なお、2024年(令和6年)1月1日以後に行う譲渡で、被相続人居住用家屋および被相続人居住用家屋の敷地等を取得した相続人の数が3人以上である場合、控除額が一人当たり2000万円となります。

なお、相続空き家の3000万円特別控除と取得費加算の特例は併用できません。それぞれ適用要件がありますので、まずはご自身がそれぞれ特例の適用を受けることができるのか確認しましょう。どちらの特例を選択すればいいのか判断する際には、節税効果を比較して検討します。一般的には、相続空き家の3000万円特別控除のほうが節税効果が大きくなりますが、適用要件をクリアできないケースがあります。自分で判断するのが難しい場合には、税理士などの専門家に相談しましょう。

空き家を売却する方法。かかる税金や節税になる特例、売れない場合の対処法を解説

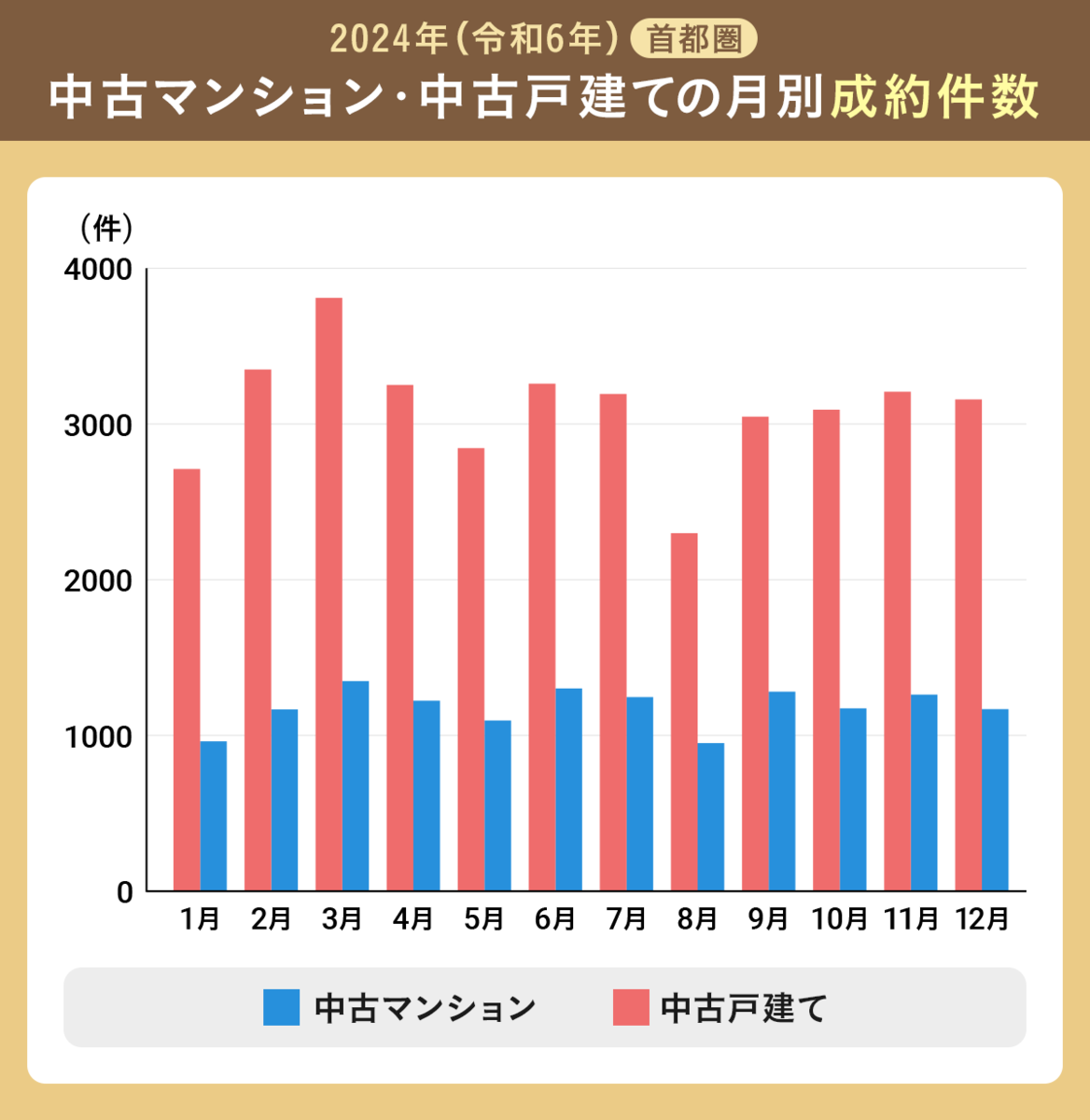

家を購入する人が多い季節・時期

家を買う人が多い時期に合わせて売ると需要が増えるため、希望する価格で売りやすくなります。どのタイミングがベストなのか見てみましょう。

成約件数が多いのは春

一般的に、1年の中で家がよく売れるのは新生活の準備がスタートする時期(2月~4月)です。公益財団法人 東日本不動産流通機構がインターネット上で公表している「月例速報 Market Watch(サマリーリポート)」を見ると、中古マンションの成約件数は年初から増加し始め、3月に最も多くなることがわかります。その後は8月にかけてやや減少し、年末にかけて横ばいで推移しています。

また、中古戸建て住宅も同様に3月に成約件数が最も多くなり、その後の推移も中古マンションと同様に8月が最少です。6月から7月と9月から12月にかけては、3月を超えることはないものの、成約件数は高い水準で推移しています。

このように、中古マンション・中古戸建て住宅ともに3月の成約件数が最も多いことから、売却を検討する際には3月の成約に向けて売却活動を進めることが大切です。一般的に不動産は売り出してから成約まで3~6カ月程度かかるといわれていますので、遅くても12月には売り出しを始めていなければなりません。さらに、仲介を依頼する不動産会社を決めるといった準備の期間も考慮すると、余裕をもって半年前から準備を始めるのがベストと言えるでしょう。

ライフステージや家族構成の変化

住み替えの必要性が生じたら、家を売るタイミングと言えます。どんなことが住み替えのきっかけになるのか、具体的に見てみましょう。

子どもの成長や親との同居

年齢や家族構成の変化などによって、ライフスタイルが大きく変わることがあります。これらの節目では住み替えを検討することがあり、家を売るタイミングになります。「子どもが生まれて手狭になった」「親と同居しなければならない」「子どもが独立してライフスタイルが大きく変わった」など理由はさまざまですが、ライフステージの変化に合わせて住み替えを考え始めたら、そのときが家を売るタイミングとなるでしょう。

転勤や転職

転勤や転職も住み替えを考えるタイミングになります。転勤は、新年度や下半期のスタートの時期に当たり、人事異動が集中する4月と10月に多くなるのが一般的です。転勤や転職を機に、これから訪れるライフステージの変化に合わせた住み替えを検討してみてはいかがでしょうか。

【2025年最新】不動産売却の理由ランキングTOP10と売却成功のヒント

住宅ローンの返済が厳しくなったとき

住宅ローンの返済が厳しくなったときは、マイホームの売却を検討するタイミングです。売却代金で住宅ローンの一括返済ができる(アンダーローン)のであれば、早めに売却を検討してみてもいいかもしれません。

ただし、住宅ローンの残債額が多く、売却代金で住宅ローンが一括返済できそうもない場合(オーバーローン)には注意が必要です。マイホームを売却する際には、住宅ローンを完済して抵当権が解除されていなければならないため、不足分を自己資金で充当するなど、何かしらの対策を講じなければなりません。不足分を準備できそうもない場合には、金融機関と相談しながら売却を検討しましょう。金融機関の許可が得られれば、住宅ローンが残った状態で売り出す「任意売却」が選択肢の一つになります。

売却してはいけないタイミングと注意点

家を売るタイミングを見極めるのは難しいものです。売却するタイミングとしてふさわしくないのはどんなときなのか、注意しておきたい点を紹介します。

所有期間が短い場合は注意

売却を検討しているマイホームについて、売却する年の1月1日時点の所有期間が5年以下の場合は短期譲渡所得に該当し、譲渡所得税の税率が39.63%になります。1月1日時点の所有期間5年超の場合の長期譲渡所得の税率20.315%と比べると約2倍の水準で、先述の通り税負担が重くなります。

また、税負担の軽減が期待できる特例の中には、「売却した年の1月1日時点で所有期間が5年を超えていること」といった要件が設定されている制度もあります。売却するタイミングは不動産市況なども鑑みる必要がありますが、税負担が軽くなる長期譲渡所得のタイミングを確認することも忘れないようにしましょう。

ローンの完済前は慎重に

住宅ローン返済中の場合には、売却価格が住宅ローンの残債額を上回るかを確認する必要があります。売却価格が住宅ローンの残債額を上回る場合は、売却代金で一括返済すれば、金融機関は抵当権の解除に応じてくれます。売却価格が住宅ローンの残債額を下回る場合は、原則として不足分を現金で用意できないと、金融機関が抵当権の抹消に応じてくれません。住宅ローン完済前のマイホームを売却する場合には、残債と売却できる見込み額を調査し、慎重に対応策を考えましょう。

あなたに最適な「家の売り時」はいつ?

不動産の売り時を判断するのはとても難しいことです。迷ったときにどうすればいいのかを紹介します。

まずは不動産会社に相談を

家の売却を考え始めたら、まずは不動産会社に相談することが大切です。プロに相談すれば、どのタイミングで、どのように売り出していけばいいのか、専門的な視点からアドバイスしてくれます。また、近隣の不動産市況や、適正な売り出し価格についてもいろいろと教えてくれるでしょう。売り出してから引き渡しまで時間がかかることを想定し、早めに相談をして、無理のない売却計画を立てましょう。

査定サービスを活用しよう

複数の不動産会社にまとめて査定を依頼できる、売却一括査定サービスをうまく活用しましょう。査定サービスを利用すると、複数の不動産会社から査定結果が届くため、不動産の適正価格を把握するのに役立ちます。また、不動産会社とのやり取りを通して、担当者の人柄を知ることができたり、専門知識が豊富な不動産会社と出会うきっかけになったりします。成約実績が豊富で、信頼できる不動産会社が見つかったら、仲介の媒介契約を締結しましょう。

まとめ

- 家を売るタイミングを見極めるのは難しく、タイミングを見誤ると、なかなか売れなかったり、希望する価格で売れなかったりする

- 家を売るタイミングが数日違うだけで、税金の負担に大きな差が生じることがある。税金にはさまざまな軽減措置があることから、家を売却する際には税負担を軽減させる方法についてもチェックしておきたい

- 家を売るタイミングは不動産市況や金利なども鑑みて、総合的な判断をすることが大切。早めに不動産会社に相談をして、アドバイスをもらうといい

●編集/株式会社ライトアップ