土地や建物を所有している人が毎年納めなければならない固定資産税。固定資産税は固定資産税評価額をもとに算出されますが、以下のような要件を満たした場合は、固定資産税の軽減措置が適用されます。

- 新築住宅…1/2の軽減措置

- 住宅用地…小規模住宅用地の特例では1/6、一般住宅用地の特例では1/3の軽減措置

- 一定の要件を満たしたリフォームを実施…リフォームの内容に応じて1/2、1/3、2/3の軽減措置

本記事では、固定資産税の軽減措置の概要や申請手続きについて解説します。

記事の目次

固定資産税の仕組み

まずは、固定資産税の基本的な仕組みを知っておきましょう。

固定資産税とは

固定資産税とは、毎年1月1日時点で土地や建物などの固定資産を所有している人が、固定資産の所在する市町村に納める税金です。

ただし、東京都23区内の場合は、区ではなく東京都に対して都税として納税します(以下、市町村と東京都23区をまとめて「市町村等」とする)。

固定資産税は、市町村等が課税対象である土地や家屋や納税義務者などを特定し、土地と家屋それぞれの資産価値を見積もった固定資産税評価額をもとに税額が算定される賦課課税方式の税金で、納税者の申告により税額が確定する所得税とは異なる仕組みです。

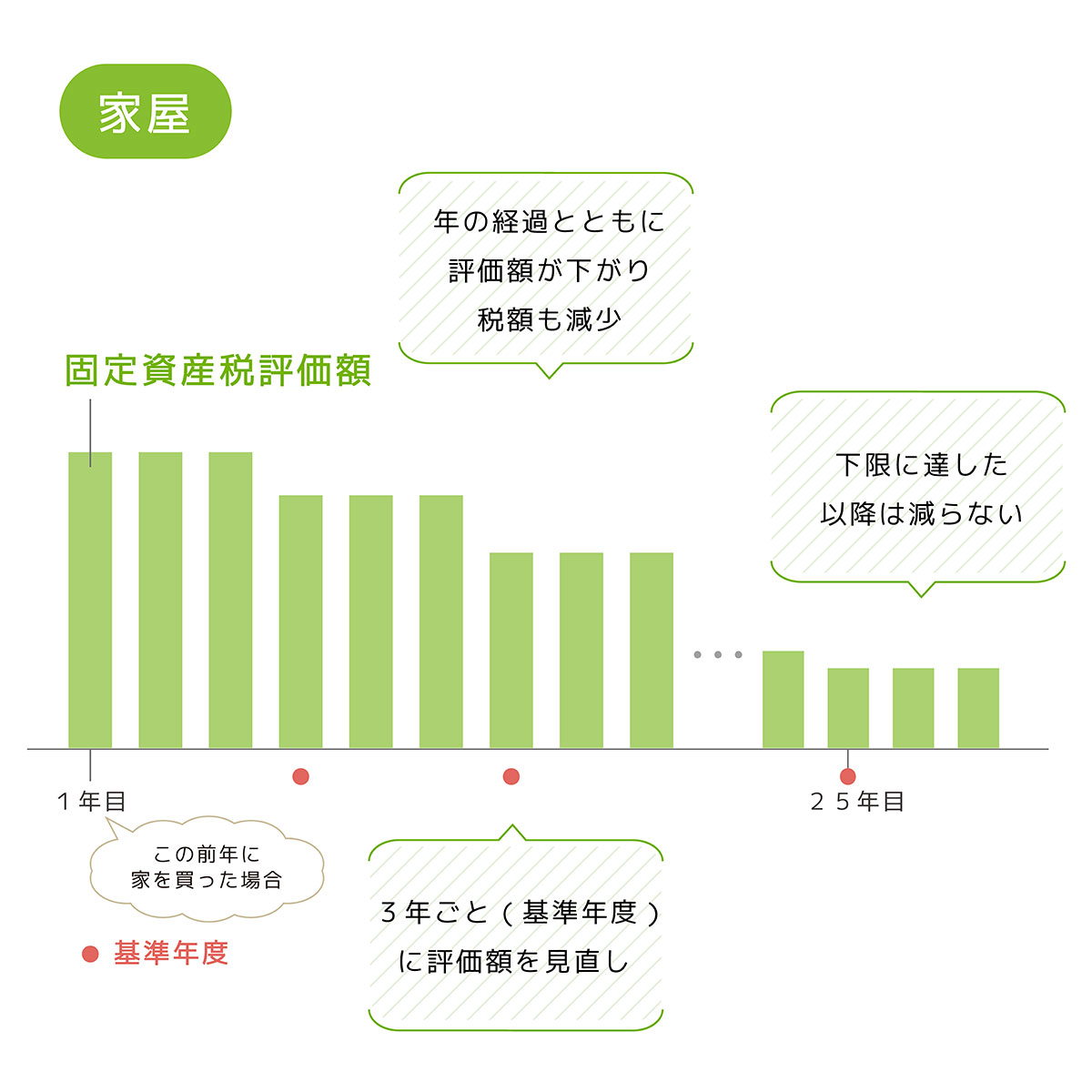

土地・家屋の評価額は3年ごと(基準年度)に見直しがあり、それに伴って固定資産税も変更されます。土地は時価の変動とともに評価額が変わるのが原則ですが、現行では、地価がもし急激に下落した場合には、次の基準年度を待たずに評価額が下方修正される仕組みが評価の方法に盛り込まれています。

土地の固定資産税(評価額)

家屋は経年とともに評価額が下がり、用途等により異なる「所定の経過年数」に達した以降は原則として再建築費(再建築するとした場合の家屋の評価額)の2割となり(あるいは経年減点補正率が0.2となり)評価額が一定になります。

家屋の固定資産税(評価額)

固定資産税額は、固定資産の資産価値に応じて算定されます。計算式は次のとおりです。

固定資産税額=課税標準額×税率

課税標準額とは基本的に評価額のことを指しますが、特例により減額を受ける場合があり、その場合は特例適用後の金額となります。税率は原則的に1.4%ですが、市町村等は必要に応じて条例で異なる税率を定めることができます。また、課税標準額30万円未満の土地、課税標準額20万円未満の家屋には、固定資産税が課税されません。

固定資産税の計算をシミュレーションしよう。計算方法・算出例・安く抑える方法を解説(一戸建て・マンション) - 【SUUMO】住まいの売却ガイド

固定資産税の軽減措置の概要

次のような不動産は、固定資産税の軽減措置を受けられます。

- 新築住宅

- 住宅用地

- 一定の要件を満たしたリフォームを実施

| 新築住宅 | 一般住宅 | 固定資産税額1/2(マンション5年度分・戸建3年度分) |

|---|---|---|

| 長期優良住宅 | 固定資産税額1/2(マンション7年度分・戸建5年度分) | |

| 住宅用地 | 200m2以下の部分 | 課税標準額1/6 |

| 200m2超の部分 | 課税標準額1/3 | |

| リフォーム | 耐震リフォーム | 翌年度分の固定資産税額1/2減額 |

| バリアフリーリフォーム | 翌年度分の固定資産税額1/3減額 | |

| 省エネリフォーム | 翌年度分の固定資産税額1/3減額 | |

| 長期優良住宅化リフォーム | 翌年度分の固定資産税額2/3減額 |

次項から、各軽減措置の詳細を解説します。

新築住宅にかかる固定資産税の軽減措置

住宅を新築した場合、1戸あたり120m2相当分までの税額を限度に、家屋が竣工して初めて1月1日を迎えた年の4月から始まる年度=固定資産税の課税開始の年度から一定年度、建物にかかる固定資産税が1/2に減額されます。減額は、購入や入居の時期とは関係なく、減額される期間は、マンションなどの中高層耐火建築物は5年度分、その他の住宅は3年度分です。

- 居住割合:居住部分の割合が1/2以上

- 床面積:居住部分の床面積が50m2以上280m2以下(一戸建て以外の貸家住宅は、一戸につき40m2以上280m2以下)

- 適用期限:2026年3月31日

共同住宅の床面積は、居住部分の床面積に持分で按分した共用部分の床面積を加えて判定します。

なお、2022年4月より、災害ハザードエリアにおける開発等の抑制の観点から、土砂災害特別区域などに立地する一定の住宅は軽減措置の対象外となっています。

長期優良住宅は減税期間が長い

新築の長期優良住宅は、一般住宅と比較して減税される期間が長くなります。マンションなどの中高層耐火建築物の減税期間は7年、それ以外の住宅は5年です。この減額措置の適用がある場合には、前記の新築住宅の減額措置の適用はありません。

長期優良住宅とは、耐震性・耐久性・可変性に優れ、将来にわたり長く住み続けられる住宅として所管行政庁(都道府県、市区町村等)に認定された住宅です。

新築住宅にかかる固定資産税の軽減措置の申請手続き

新築住宅にかかる固定資産税の軽減措置を受ける際に、一般的には申請は不要です。

ただし、「認定長期優良住宅」を新築した場合は、翌年度の1月31日までに「固定資産税減額申告書」を記載のうえで、「長期優良住宅の認定通知書の写し」も併せて市区町村に提出をする必要があります。

長期優良住宅とは?認定基準や条件は? 申請するとどんなメリットがあるの?

住宅が建つ土地における固定資産税・都市計画税の軽減措置(住宅用地の課税標準の特例)

住宅やアパートなどの敷地として利用されている土地(=住宅用地)は、土地分の固定資産税および都市計画税の軽減措置が適用されます。住宅用地の課税標準の特例には、適用期限がありません。

住宅が空き家でも、原則的には住宅用地の課税標準の特例が適用されます。しかし「特定空き家」に指定されたうえで「勧告」を受けた空き家が建つ土地は特例の適用外となります。また、家屋について、構造上住宅と認められない状況にある場合、使用の見込みはなく取壊しを予定している場合、居住の用に供するために必要な管理を怠っている場合等で今後、人の居住の用に供される見込みがないと認められる場合には住宅として認定されず、その敷地が住宅用地と認定されない可能性があります。実質的に固定資産税および都市計画税が増える場合がありますので、ご注意ください。

都市計画税とは

都市計画税とは、原則として都市計画事業や土地区画整理事業を行う市町村が都市計画区域内にある家屋や土地に対して課税する税金です。ただし市街化調整区域の土地・家屋に課税しないことがかえって不公平になる場合には、市街化調整区域のうち条例で定める区域内に所在する土地及び家屋についても課税されることがあります。固定資産税と同様に、東京都23区の場合は東京都に対して都税として納税します。

税額は、固定資産税の課税標準額に対して税率を乗じて算出します。

都市計画税の税額=課税標準額×税率

税率は、課税する市町村の条例で決めることができますが、0.3%を超える税率にすることはできません。

固定資産税・都市計画税とは。小規模住宅用地や一般住宅用地の軽減措置を解説/住まいのお金・制度のマニュアル#18

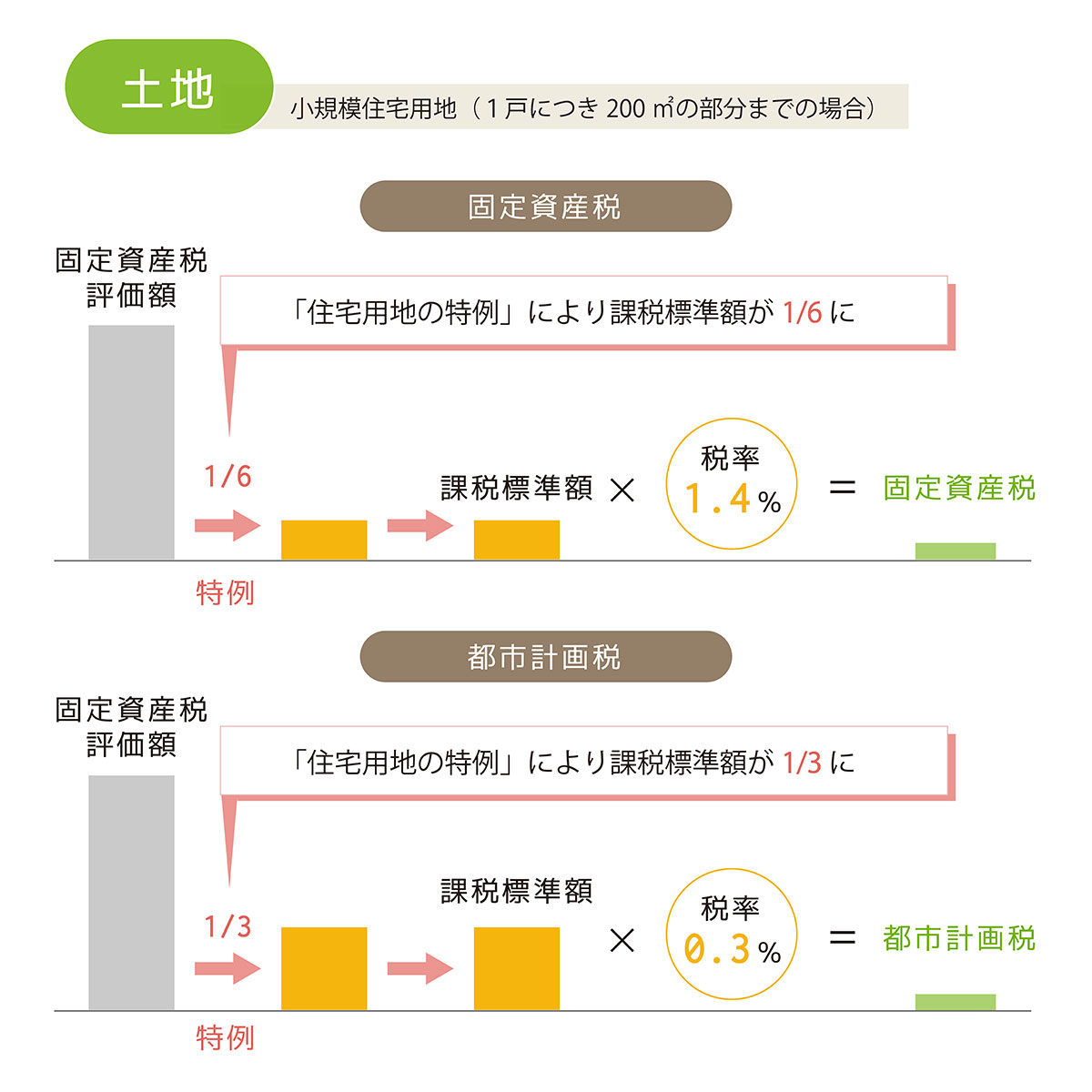

小規模住宅用地の特例

住宅用地のうち200m2以下の部分は「小規模住宅用地の特例」により、土地分の固定資産税と都市計画税の課税標準額が次のように減額されます。

| 固定資産税の課税標準額 | 都市計画税の課税標準額 |

|---|---|

| 1/6 | 1/3 |

なお、アパートやマンションなどの集合住宅の場合は、戸数×200m2以下の部分が小規模住宅用地となります。例えば、全戸数が5戸のアパート用地は、1000m2まで小規模住宅用地の特例が適用されます。

一般住宅用地の特例

住宅用地のうち200m2を超える部分は「一般住宅用地の特例」により、土地分の固定資産税と都市計画税の課税標準額が次のように減額されます。

| 固定資産税の課税標準額 | 都市計画税の課税標準額 |

|---|---|

| 1/3 | 2/3 |

例えば、面積400m2の住宅用地の場合は、200m2までの部分は小規模住宅用地の特例が適用となり、200m2を超える部分については一般住宅用地の特例が適用となります。

住宅用地の課税標準の特例の申請手続き

- 住宅を新築または増築

- 住宅の全部または一部取り壊し

- 住宅の建て替え

- 家屋の全部または一部の用途変更

- 土地の用途変更

上記のような変更があった場合、1月1日現在の利用状況に即して住宅用地の特例を正しく適用するため、管轄の市町村等に「固定資産税の住宅用地等申告書」によって申告します。申告期限は、変更があった年の翌年の1月31日です。もっとも、期限に遅れた申告をしたとしても、そのことだけをもって、住宅用地の特例の適用が受けられなくなることはありません。例えば、家屋を取り壊し更地にした納税者が申告書を提出しなかった場合には、市町村等の課税担当部署が航空写真や登記情報に基づいた現況の確認、現場調査などを実施します。その一方で、納税義務者に建て替え等をするのか、用途を変更するのか、住宅用地等申告書の提出を改めて求めるなどして、住宅用地かどうかの認定を行うことになります。

なお、1月1日に建っていた納税者名義の旧家屋を年の途中で取り壊し、同一の納税者名義の敷地が翌年1月1日現在で更地である場合はどうなるのでしょうか。もし、同一の納税者が建て替えるため、所定の時期までに住宅家屋の建築確認申請を提出しているなど、その他の要件を満たした場合には、住宅用地として認定され、引き続き住宅用地の課税標準の特例の適用が受けられるケースがあります。詳細な要件は、市町村等により異なることがありますので、土地の所在する市町村等の固定資産税の担当部署に確認してください。

特定のリフォームに伴う固定資産税の軽減措置

優れた良質な住宅ストック形成促進のため、一定のリフォームを施した住宅は翌年度分の固定資産税(家屋部分)が軽減されます。

リフォームにあたっては、リフォーム工事の内容やスケジュールが減税制度の対象となるか、どの減税制度を利用できるか等をリフォーム会社に確認しておくとよいでしょう。

軽減措置の対象となるリフォームは以下の通りです。

| リフォームの内容 | 固定資産税の軽減額 | 減額する年度分 |

|---|---|---|

| 耐震リフォーム | (上限120m2相当の税額の) 1/2減額 |

翌年度1年度分 |

| バリアフリーリフォーム | (上限100m2相当の税額の) 1/3減額 |

翌年度1年度分 |

| 省エネリフォーム | (上限120m2相当の税額の) 1/3減額 |

翌年度1年度分 |

| 長期優良住宅化リフォーム | (上限120m2相当の税額の) 2/3減額 |

翌年度1年度分 |

耐震リフォーム

1982年1月1日以前に建築された住宅を現行の耐震基準に適合する耐震改修工事を行った場合には、翌年度分の固定資産税が1/2に減額されます。

主な適用要件

- 耐震改修工事費が50万円を超える(補助金等は含まない)

- 1982年1月1日以前から所在する家屋

- 店舗等併用住宅の場合は床面積の1/2以上が居住用

- 現行の耐震基準に適合する耐震改修工事を行う

- 2026年3月31日までに工事完了

- 耐震改修が完了した日から3カ月以内に条例に基づき申告書を提出する

バリアフリーリフォーム

新築後、10年以上を経過した住宅に対して一定のバリアフリー改修工事を行った場合には、翌年度分の固定資産税額から1/3が減額されます。

適用となるバリアフリー改修工事の主な内容

- 介助用の車いすで容易に移動するため通路または出入口の幅を拡張

- 既存の階段を撤去して新設階段を設置または改良によりその勾配を緩和

- 浴室の床面積増加・浴槽をまたぎ高さの低いものに取り替え・固定式の移乗台、踏み台設置・水栓器具の設置や取り替え

- 便所の床面積増加・座便式の便器に取り替え・座便式の便器の座高を高くする

- 便所・浴室・脱衣所・その他居室・玄関ならびにこれらを結ぶ経路への手すり設置・段差解消・滑りにくい床材に取り替え

- 開戸を引戸や折戸に・開戸のドアノブをレバーハンドルに・戸の開閉を容易にする器具を設置

主な適用要件

- 新築された日から10年以上を経過した家屋(賃貸を除く)

- バリアフリー改修後の床面積が50m2以上280m2以下

- 店舗等併用住宅の場合は床面積の1/2以上が居住用であること

- 次のいずれかに該当するものが居住する住宅の改修工事

- 65歳以上の者

- 要介護または要支援の認定を受けている者

- 障がい者等

- 補助金等を除いた対象工事の工事費用が50万円を超える

- 2026年3月31日までに工事完了

- 改修工事が完了した日から3カ月以内に条例に基づき申告書を提出する

省エネリフォーム

2014年4月1日以前から所在する家屋に対して、窓の断熱改修工事を含む一定の省エネ改修工事を行った場合には、翌年度分の固定資産税額から1/3が減額されます。

適用となる省エネ改修工事の内容

- 窓の断熱改修工事(必須)

- 床・天井・壁の断熱工事

- 太陽光発電装置の設置工事

- 高効率空調機の設置工事・高効率給湯器の設置工事・太陽熱利用システムの設置工事

主な適用要件

- 2014年4月1日以前から所在する家屋(賃貸を除く)

- 省エネ改修後の床面積が50m2以上280m2以下

- 店舗等併用住宅の場合は床面積の1/2以上が居住用であること

- 省エネ改修後の断熱改修部位がいずれも2016年省エネ基準相当に新たに適合する

- 対象工事の工事費用が60万円を超える(補助金等は含まない)

- 2026年3月31日までに工事完了

- 改修工事が完了した日から3カ月以内に条例に基づき申告書を提出する

長期優良住宅化リフォーム

1982年1月1日以前に建築された住宅を現行の耐震基準に適合する耐震改修工事、または窓の断熱改修工事を含む一定の省エネ改修工事を行い、増改築による長期優良住宅の認定を取得した場合、翌年度の固定資産税から2/3が減額されます。

主な適用要件

- リフォーム後の床面積が50m2以上280m2以下

- 店舗等併用住宅の場合は床面積の1/2以上が居住用

- 補助金額等を除いた工事費用が50万円を超える一定の耐震改良工事または工事費用が60万円を超える一定の省エネ改修工事を行う

- 2026年3月31日までに工事完了

- 認定を受けた長期優良住宅建築等計画に基づく改修工事を行う

- 改修工事が完了した日から3カ月以内に条例に基づき申告書を提出する

特定のリフォームに伴う固定資産税の軽減措置の申請手続き

リフォームに際して固定資産税の軽減措置を受ける場合は、工事完了日から3カ月以内に、次の書類またはその写しを当該家屋が所在する市町村等の窓口に提出します。

なお、必要書類の内容は自治体によって異なる場合があるため、不動産が所在する市町村等の情報を確認しましょう。

耐震リフォーム

- 固定資産税減額申告書

- 増改築等工事証明書

- 増改築等工事証明書または住宅耐震改修証明書 等

バリアフリーリフォーム

- 固定資産税減税申告書

- 介護保険の被保険者の写しなど適用対象者の証明書

- 補助金等の額が明らかな書類

- バリアフリー改修工事の内容が確認できる書類

省エネリフォーム

- 固定資産税減額申告書

- 増改築等工事証明書 等

長期優良住宅化リフォーム

- 固定資産税減額申告書

- 長期優良住宅の認定通知書の写し

- 増改築等工事証明書 等

固定資産税の軽減措置は忘れず申告しよう

一般住宅や長期優良住宅、住宅用の土地、リフォームした場合などは、固定資産税の軽減措置を受けることができます。ただし申告が適用要件で手続が必須な場合があり、申告に伴い複数書類を用意することも必要です。

また利用する軽減措置の特例によって申告期限が異なります。申告を適用要件としている減額措置については手続きが期日に間に合うよう、早めに自ら調べて行動しましょう。

まとめ

- 新築マンションは5年間、新築戸建は3年間、固定資産税が1/2に軽減

- 住宅用地の200m2以下の部分は固定資産税の課税標準額が1/6に軽減

- 一定のリフォームをした場合、翌年度分の固定資産税が最大1/2に軽減

●監修

株式会社タクトコンサルティング 遠藤純一さん

取材・文/亀梨奈美(real wave)

図版作成/Amy

編集協力/金指 歩(プレスラボ)