相続した土地は3年以内に売却するといいと言われています。これは、譲渡所得(売却益)に課税される税金を軽減できる特例が用意されているためで、要件を満たせば税金の負担を軽減できます。どんな場合に特例が適用できるのか、3年以内に検討したほうがいい理由とあわせてご紹介します。

記事の目次

相続した土地を3年以内に売却したほうがいい理由

相続した土地を3年以内に売却しないと、所有者にはさまざまな負担が生じます。どのような負担が生じてしまうのか、具体的に見ていきましょう。

税制優遇措置の適用期限が過ぎてしまう

相続した土地などの不動産を売却して譲渡所得(売却益)が生じると、譲渡所得税が課税されます。売却益の額が大きいと、税負担が重くなるケースがありますが、その一方で、後述する特例を使って譲渡所得税を節税できるケースがあります。特例の適用を受けるには期限までに売却することが必要になることから、売却を検討している場合には、計画的かつ早めに動き出すことが大切です。

使わない土地を保有するデメリット

相続した土地は保有しているだけで、固定資産税や都市計画税の負担が生じてしまいます。このとき、家が建っている土地は「小規模住宅用地の特例」などが適用され、固定資産税は最大で1/6、都市計画税は最大で1/3まで軽減されますが、更地の場合には特例措置が適用されず、税金の負担が大きくなります。そのほかでは草刈りや見回りといった管理が必要になり、もし所有している土地に廃棄物を不法投棄されてしまうと、その処分費用も所有者側が負担しなければなりません。また、相続した土地が遠方にある場合には、頻繁に見回りに行くのが困難で、交通費だけでも大きな負担になります。そのため、活用する予定がない土地は、早めに売却することをおすすめします。

相続した土地を売却した際に課税される譲渡所得税とは

土地を売却すると、譲渡所得(売却益)には譲渡所得税が課税されます。一般的に譲渡所得税は、所得税と復興特別所得税、住民税を合算したものになります。

すでに相続税を支払っている場合でも、それとは別に税負担が生じることから、どのくらいの譲渡所得税が課税されるのか事前に把握しておきましょう。

土地を売る完全ガイド!売却の流れ・税金・高く売るコツを徹底解説

譲渡所得税の税率

譲渡所得税とは、不動産の譲渡所得(売却益)に課税される税金の総称で、具体的には所得税・復興特別所得税・住民税が該当します。税率は売却した年の1月1日時点の所有期間が5年を超える・超えないで大きく違い、同所有期間が5年を超える場合を長期譲渡所得、5年以下の場合を短期譲渡所得と呼び、税率は以下のようになります。

| 所得税 | 住民税 | 復興特別所得税 | |

|---|---|---|---|

| 長期譲渡所得(所有期間5年超) | 15% | 5% | 0.315% |

| 短期譲渡所得(所有期間5年以下) | 30% | 9% | 0.63% |

譲渡所得税の税額を計算してみよう!

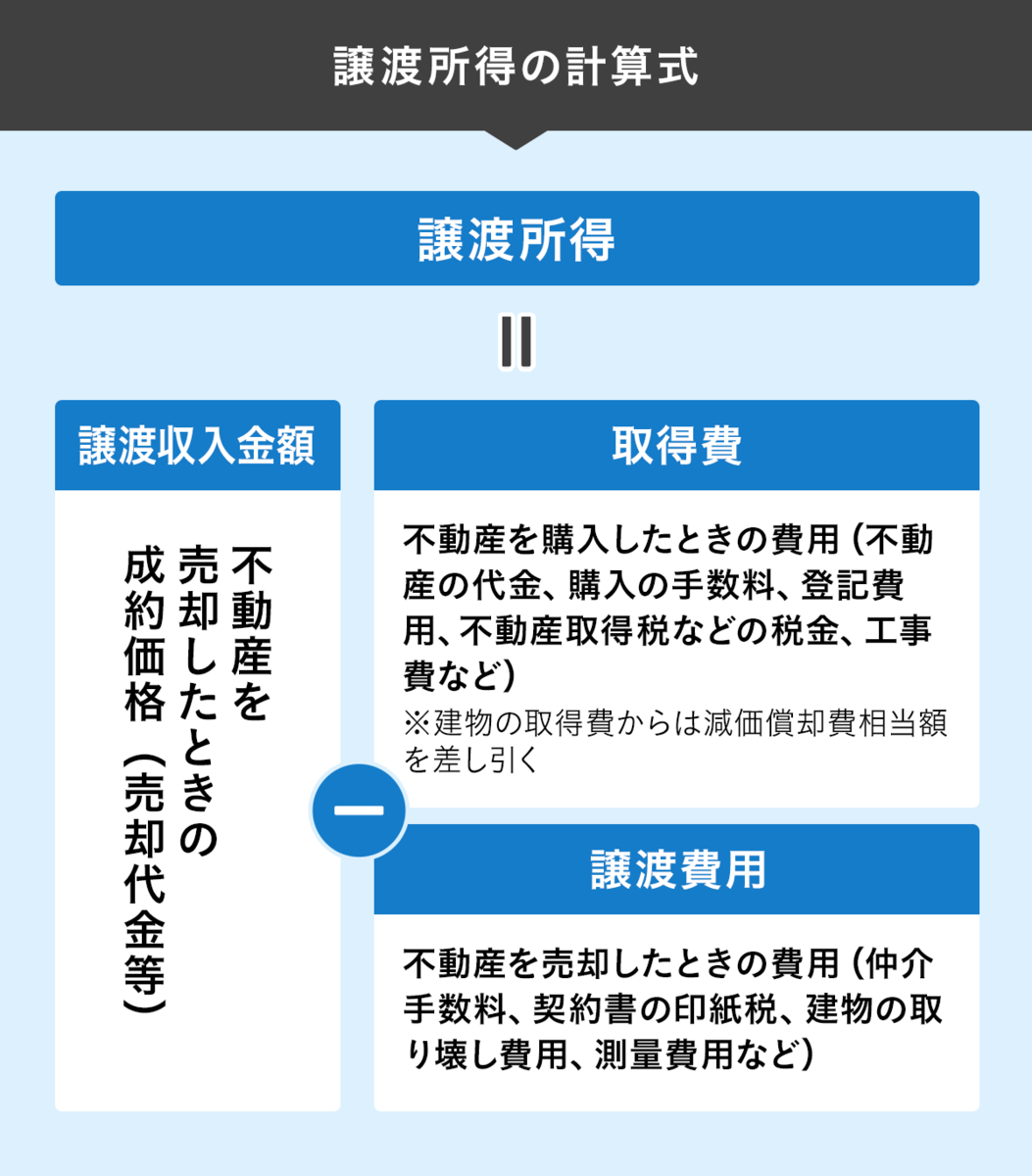

譲渡所得税は売却で得た収入から、不動産を取得した費用と売却に要した費用を差し引いて計算します。計算の仕方について、詳細を見ていきましょう。

譲渡所得税の計算式は?

譲渡所得税を計算する際には、課税の対象になる譲渡所得(売却益)を求めるところから始めます。その際の計算式は以下の通りです。

譲渡所得=収入金額-(取得費+譲渡費用)-特別控除額(該当する場合・詳細は後述)

計算式に登場する収入金額は土地の売却代金のほか、固定資産税や都市計画税の清算金を合算したものです。また、取得費には土地の購入代金や購入時に支払った仲介手数料などが含まれ、譲渡費用は土地の売却時に支払った仲介手数料などが該当します。

| 収入金額 |

|

|---|---|

| 取得費 |

※業務の用に供されている資産の場合には、登録免許税や不動産取得税、印紙税などは取得費に含みません |

| 譲渡費用 |

|

収入金額・取得費・譲渡費用をそれぞれ計算し、譲渡所得を求めたら、所有期間に応じた税率を乗じて課税額を求めます。税率は先述したように、長期譲渡所得と短期譲渡所得とで大きく違います。

譲渡所得税の税額=譲渡所得×税率(長期譲渡所得or短期譲渡所得)

では、実際に譲渡所得税がどのくらい課税されるのか、具体的なケースをもとにシミュレーションしてみましょう。

<事例>

- 収入金額:2000万円

- 取得費:1100万円

- 譲渡費用:200万円

- 特別控除額:考慮せず

譲渡所得

収入金額2000万円-(取得費1100万円+譲渡費用200万円)=700万円

譲渡所得税の税額

・短期譲渡所得の場合

700万円×39.63%=約277万円

・長期譲渡所得の場合

700万円×20.315%=約142万円

土地を売って700万円の譲渡所得を得た際の譲渡所得税の税額は、短期譲渡所得の場合で約277万円、長期譲渡所得の場合で約142万円です。長期譲渡所得の税率は短期譲渡所得の税率より低いものの、納める税額はそれなりの金額になることがわかります。

なお、譲渡所得税は売却益に対して課税されるため、売却損(譲渡所得がマイナス)が生じた場合には課税されません。

譲渡所得税の税額を計算する際の注意点

相続した不動産の譲渡所得税を計算する際には、以下の2つの点に注意しましょう。

相続した土地の所有期間の計算方法は?

相続した土地の所有期間は、一般的に自身が相続したときを起点にするのではなく、被相続人(亡くなった人)が取得したときを起点にします。そのうえで、売却した年の1月1日時点の所有期間を計算し、長期譲渡所得と短期譲渡所得のどちらに該当するのか判断しましょう。

取得費がわからない場合にはどうすればいい?

先祖代々引き継がれてきた土地のように、相続で取得した不動産には取得費(購入代金など)がわからないケースがあります。その場合には、売却金額の5%相当額を取得費とすることができます。

ただし、譲渡所得を計算する際には、実際に支払った取得費をもとに計算したほうが、取得費が大きくなって税負担が軽くなるケースがあります。売買契約書など取得費を証明できる書類を可能な限り探して、譲渡所得税の負担が少ない方法で計算しましょう。

では、先述の事例をもとに、売却金額の5%相当額を取得費とした場合に、実際にどのくらい譲渡所得税が課税されるのか試算してみましょう。

<事例>

- 収入金額:2000万円

- 取得費:不明(2000万円×5%)

- 譲渡費用:200万円

- 特別控除額:考慮せず

譲渡所得

収入金額2000万円-(取得費2000万円×5%+譲渡費用200万円)=1700万円

譲渡所得税の税額

・短期譲渡所得の場合

1700万円×39.63%=約674万円

・長期譲渡所得の場合

1700万円×20.315%=約345万円

売却金額の5%相当額を取得費にすると、事例では取得費が100万円(2000万円×5%)にしかならないため、その分譲渡所得が増えて、税負担が大きくなってしまうことがわかります。

土地売却にかかる税金の種類や計算方法は?節税になる控除・特例も解説

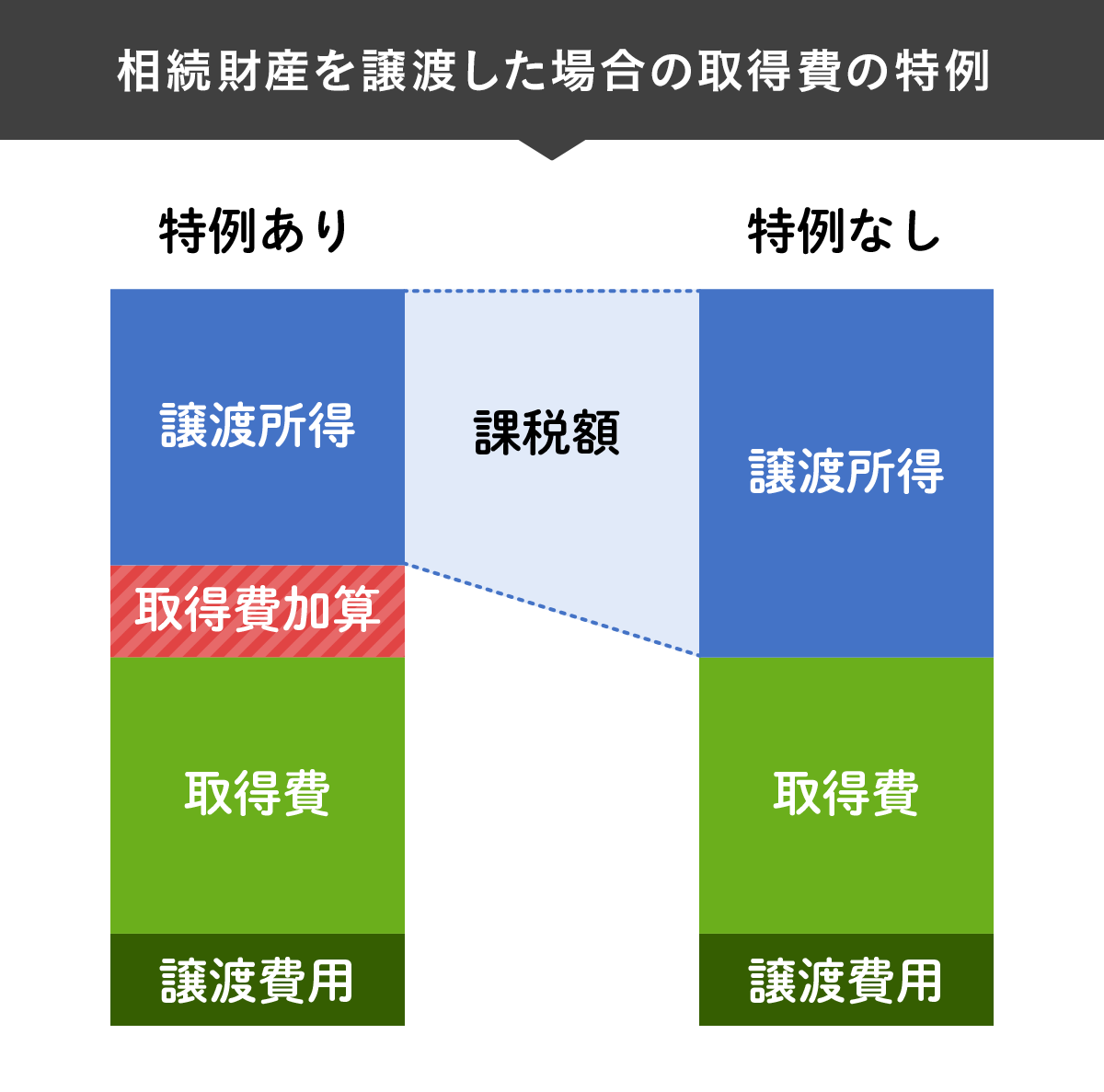

相続税の取得費加算の特例

土地をはじめとした不動産を売却した場合にはさまざまな特例があり、適用を受けることができると税負担を軽減させることができます。そのひとつが、相続した不動産を売却した際に適用可能な取得費加算の特例です。内容について具体的に見ていきましょう。

取得費加算とは

取得費加算の特例は、相続や遺贈で取得した土地、建物、株式などの財産を、一定期間内に譲渡した場合に適用を受けることができる特例です。適用を受けるには一定の条件を満たす必要があり、該当すれば支払った相続税額のうち、一定金額を取得費に加算して譲渡所得を計算できるため、土地を売却した際の譲渡所得税を減らすことができます。

取得費加算を適用できる条件

取得費加算の特例の適用を受けるための大前提は「売却対象となった土地に相続税が課税されていること」です。相続税が課税されていない場合は、取得費加算の特例の適用を受けることはできません。また、「相続や遺贈により財産を取得していること」「相続税の申告期限の翌日から3年以内※に譲渡していること」などといった要件も満たす必要があります。

取得費加算の特例の適用を受けるための要件

- 相続や遺贈により財産を取得していること

- 財産を相続するにあたって相続税が課税されていること

- 相続税の申告期限の翌日から3年以内※に譲渡していること

- 相続した空き家の3000万円特別控除の特例の適用を受けていないこと

※相続税の申告期限は、相続開始のあった日(一般的には被相続人の死亡の日)の翌日から10カ月以内です。そのため、取得費加算の特例の適用を受けるには、相続開始のあった日の翌日から3年10カ月以内に売却を済ませていなければなりません。

以下は国税庁が公表しているチェックシートです。取得費加算の特例の適用を受けることができるか、ご自身で確認したい場合に活用するといいでしょう。

国税庁【令和6年分用】相続財産を譲渡した場合の相続税額の取得費加算の特例チェックシート

取得費に加算できる金額を具体的に計算

取得費加算の特例の適用を受ける場合、取得費に加算できる相続税の金額は、以下の計算式で求めることができます。

取得費に加算する相続税額の計算式

取得費加算できる相続税の金額=

相続税額×譲渡した財産の相続税評価額÷(取得財産の価額+相続時精算課税制度適用財産の価額※1+暦年課税による贈与財産のうち相続財産に加算しなければならない価額※2)

※1 相続時精算課税の制度を利用して、被相続人から生前に贈与を受けていた財産の価額です

※2 被相続人から生前に暦年課税で贈与を受けていた場合、相続開始前3年以内(死亡の日からさかのぼって3年前の日から死亡の日までの間・2026年(令和8年)12月31日まで)に贈与を受けていた財産を加算します。なお、加算対象期間は延長が決まっており、2027年(令和9年)1月1日~2030年(令和12年)12月31日の期間に発生した相続では「2024年(令和6年)1月1日から死亡の日までの間に贈与を受けていた財産」、2031年(令和13年)1月1日以降に発生した相続では「相続開始前7年以内(死亡の日からさかのぼって7年前の日から死亡の日までの間)に贈与を受けていた財産」になります

取得費に加算できる相続税のシミュレーション

聞きなれない専門用語が登場してわかりづらいかと思いますので、具体的なケースをもとに計算してみましょう。

<Aさんの事例>

- 現金1億円と評価額1億円の土地を相続で取得(債務控除:借金などのマイナスの財産なし)

- 相続人(法定相続人)はAさんのみ

- 支払った相続税の税額は4860万円

- 相続時精算課税制度適用財産なし

- 暦年課税による贈与財産なし

取得費に加算できる相続税の金額

=相続税額4860万円×相続した土地に評価額1億円÷相続した財産全体の評価額2億円

=2430万円

なお、実際の計算では専門的な知識が必要で、計算式が複雑になるケースが少なくありません。自身で判断ができない場合には、税理士などの専門家に相談しましょう。

相続した土地にかかる税金は?評価額の計算から節税対策、注意点まで解説

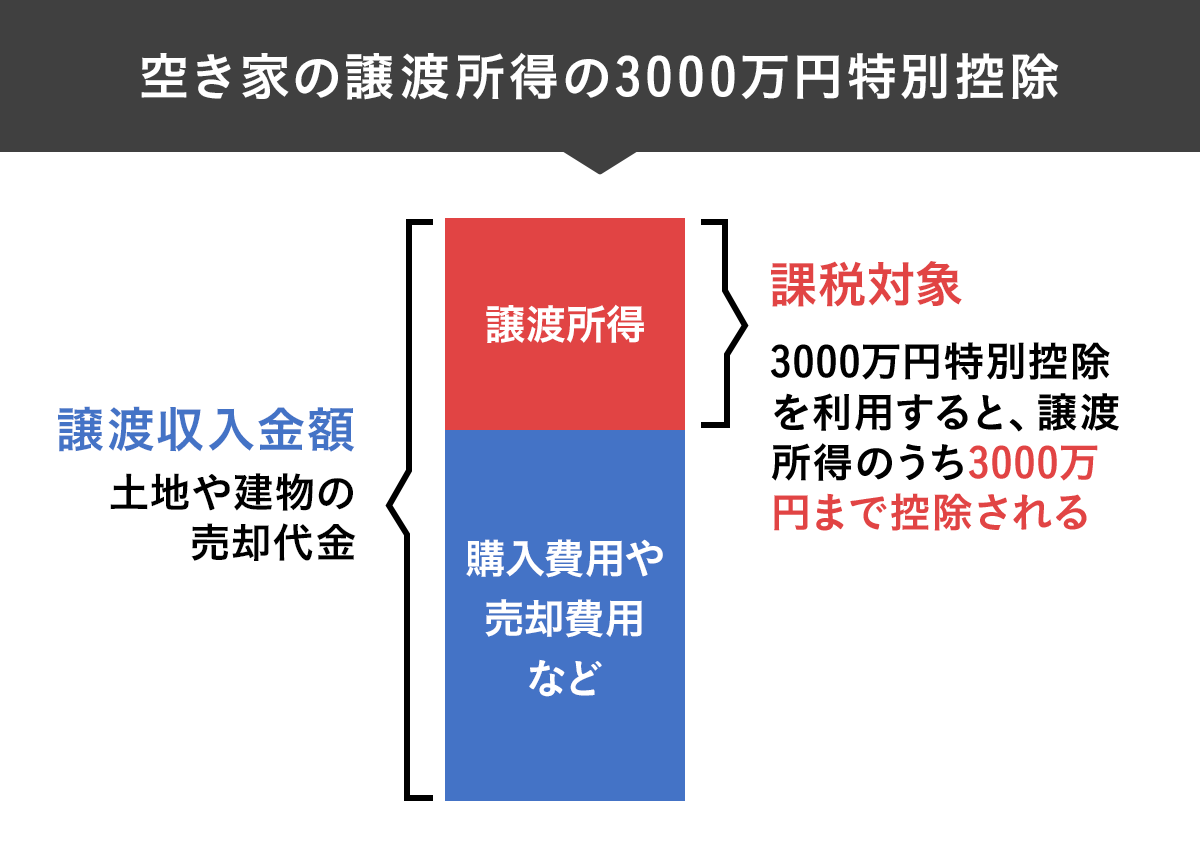

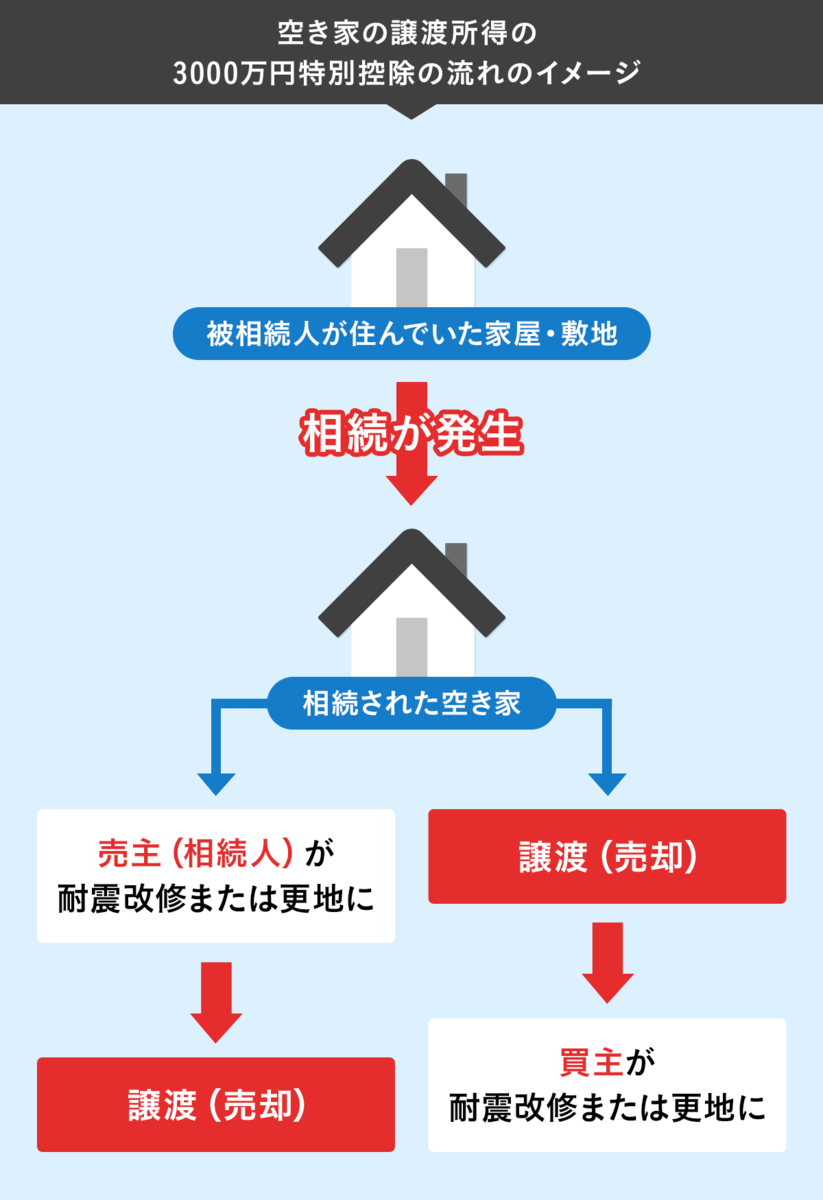

相続した空き家の3000万円特別控除の特例

相続した不動産を売却する際に一定の条件を満たしていれば、相続した空き家の3000万円特別控除の特例(被相続人の居住用財産(空き家)を売ったときの特例)の適用を受けることができます。具体的な内容と注意点について見ていきましょう。

相続した空き家の3000万円特別控除の特例とは?

相続した不動産を売却して譲渡所得(売却益)が生じた際、一定の条件を満たしていれば、「譲渡所得の金額から最高3000万円まで控除することができる」というのが相続した空き家の3000万円特別控除の特例です。つまり、譲渡所得3000万円まで譲渡所得税が課税されないことから、条件を満たす場合にはぜひとも適用を受けたい特例です。

相続から3年目の年末までに売ること

相続した空き家の3000万円特別控除の特例の適用を受けるための要件のひとつが、「相続の開始があった日から3年目の12月31日までに売却すること」です。準備期間を含めると、不動産の売却には時間がかかるケースもあることから、計画的に売却活動を進めていく必要があります。

また、そのほかにも以下の適用要件がありますので、事前に確認しておきましょう。

相続した空き家の3000万円特別控除の特例の主な適用要件

- 相続の開始があった日から3年目の12月31日までに売却すること

- 空き家が1981年(昭和56年)5月31日以前に建築されたこと

- 区分所有建物(分譲マンション等)ではないこと

- 相続の開始の直前まで被相続人が居住しており、それ以外に住んでいた人がいなかったこと

(要介護認定等を受けて老人ホーム等に入所するなど、一定の条件を満たす場合には該当します) - 相続して売却するまで空き家で、その間に賃貸住宅などに活用していないこと

- 建物について、売却時に一定の耐震基準を満たしていること

- 売却代金が1億円以下であること

- 買主が親族など特別な関係にある人ではないこと

- 土地と家屋を耐震改修して同時に売却するか、建物を解体して売ること

- 2027年(令和9年)12月31日までに売却すること

- 相続税の取得費加算の特例の適用を受けていないこと

また、国税庁はチェックシートを公表しています。相続した空き家の3000万円特別控除の特例の適用を受けることができるのか、ご自身で確認するのに便利です。

国税庁【令和6年分用】相続した空き家を売却した場合の特例チェックシート

相続したのが土地だけだと適用されない

相続した空き家の3000万円特別控除の特例は、一定の要件を満たす「空き家」を売却した際に適用される特例です。そのため、建物と土地を合わせて相続している必要があり、土地のみを相続した場合には適用を受けることができません。

家屋を取り壊してから売却すれば土地だけの売却でも適用を受けられる

適用要件に該当する建物と土地(古家付きの土地)を相続した後、建物を取り壊して更地にした場合には、土地だけの売却でも相続した空き家の3000万円特別控除の特例の適用を受けることができます。ただし、その際には「売却するまで貸駐車場や家屋の敷地などとして利用していないこと」などの条件を満たす必要があります。

また、古家付きの土地として売り出し、建物を取り壊すことなく売却した場合でも、「土地の引渡し後に建物を取り壊す」といった特約を交わすなどし、売却した翌年の2月15日までに買主が家屋を取り壊せば、相続した空き家の3000万円特別控除の特例の適用を受けることができます。

なお、古家付きの土地の場合には、建物を耐震改修して一定の耐震基準を満たせば、特例の適用を受けることができるのは先述の通りです。このとき、買主が購入後に一定の耐震改修をした場合も対象になりますが、売却した翌年の2月15日までに一定の耐震基準に適合させることが条件になります。

一戸建て(家屋)の解体費用相場は?解体手続き・流れなどの基礎知識も紹介

空き家特例と取得費加算の併用は可能?賢い選択のポイント

ここまで「取得費加算の特例」と「相続した空き家の3000万円特別控除の特例」について紹介してきました。いずれも、税金の負担を軽減できるうれしい特例ですが、これら2つの制度は併用できるのでしょうか。ここでは、2つの制度の併用と、選択する際のポイントを紹介します。

空き家特例と取得費加算の特例は併用できない

相続税の取得費加算の特例と、相続した空き家の3000万円特別控除の特例は併用できません。それぞれ適用要件がありますので、まずはご自身が双方の特例の適用を受けることができるのか、それともいずれか片方の特例しか適用を受けることができないのか確認しましょう。

特例を選択する判断基準

相続税の取得費加算の特例と、相続した空き家の3000万円特別控除の特例のどちらを選択すればいいのか判断する際には、節税効果を比較して検討しましょう。

一般的には、譲渡所得から3000万円を控除できる「相続した空き家の3000万円特別控除の特例」のほうが、節税効果が大きくなります。しかし、土地として売却する場合、同特例は適用要件をクリアするのが難しいケースがあることから、最初に「相続した空き家の3000万円特別控除の特例」を検討し、適用が難しい場合に「相続税の取得費加算の特例」を検討するというのが一般的な流れになるでしょう。

ただし、納めた相続税の額が高額になるケースでは、「取得費加算の特例」が有利になるケースもあります。どちらが有利・不利なのかは具体的なケースによって異なることから、自分で判断するのが難しい場合には、税理士などの専門家に相談することが大切です。

以下は実際にどちらの特例を選択するのか決める際のイメージです。

<先述のAさんのケース>

取得費に加算できる相続税の金額=2430万円

相続税の取得費加算の特例と、相続した空き家の3000万円特別控除の特例の双方の適用要件を満たしている場合には、取得費に加算できる相続税の金額を確認します。Aさんのケースでは、取得費に加算できる相続税の金額が2430万円でしたので、以下のように判断できます。

- 譲渡所得が2430万円を超える場合は「相続した空き家の3000万円特別控除の特例」のほうが税金の負担が少なくて済む

- 譲渡所得が2430万円を超えない場合は、「相続税の取得費加算の特例」と「相続した空き家の3000万円特別控除の特例」のどちらを選んでも譲渡所得税は課税されない

居住用財産を譲渡した場合の3000万円の特別控除の特例

被相続人と相続人が同居していた場合には、「相続した空き家の3000万円特別控除の特例」の適用を受けることができませんが、「居住用財産を譲渡した場合の3000万円の特別控除の特例」なら適用を受けられる可能性があります。制度や要件について、具体的に見てみましょう。

居住用財産を譲渡した場合の3000万円の特別控除の特例とは?

居住用財産を譲渡した場合の3000万円の特別控除の特例は、自身が住んでいるマイホームを売却した際に、譲渡所得から3000万円の控除を受けることができる特例です。相続した空き家の3000万円特別控除の特例と同様に、大きな節税効果が期待できることから、適用を受けることができるのか確認をしておきましょう。適用を受けるには以下の要件を満たす必要があります。

居住用財産を譲渡した場合の3000万円の特別控除の特例の主な適用要件

- 自身が住んでいる家屋

- 以前に住んでいた家屋の場合には、住まなくなってから3年目の年末までに売却すること

- 買主が親族など特別な関係にある人ではないこと

- 前々年から売却までの間に、同特例や買換え(交換)の特例、譲渡損失の損益通算及び繰越控除の特例など、居住用財産関係の特例の適用を受けていないこと

国税庁はチェックシートを公表していますので、居住用財産を譲渡した場合の3000万円の特別控除の特例の適用を受けることができるのか、ご自身で確認する際に利用するといいでしょう。

国税庁【令和6年分用】居住用の家屋や敷地(居住用財産)を譲渡した場合の特例チェックシート

【自宅売却の税金対策】3000万円特別控除とは?要件や必要書類を解説

家屋解体後は1年以内の売却を

自分が住んでいた家屋を解体し、土地として売却する場合でも、以下の要件をすべて満たしていれば居住用財産を譲渡した場合の3000万円の特別控除の特例の適用を受けることができます。

居住用財産を譲渡した場合の3000万円の特別控除の特例の主な適用要件(家屋を取り壊した場合)

- 土地の譲渡契約が、家屋を取り壊した日から1年以内に締結されていること

- 住まなくなった日から3年目の12月31日までに売却すること

- 家屋を取り壊してから譲渡契約を締結した日まで、貸駐車場などその他の用に供していないこと

まとめ

- 土地をはじめとした不動産を相続し、売却を検討している場合には、特例の適用期限が「3年」のケースが多いことから「3年以内に売却」するといい

- 土地をはじめとした不動産を売却した場合には、さまざまな特例や特別措置が用意されており、適用を受けることができれば、税金の負担を大きく軽減させることができる。しかし、さまざまな要件があり、適用を受けることができるのか判断に迷うケースが多い。専門的な知識が必要になることから、迷ったら不動産会社や税理士などの専門家に相談することが大切

- 土地をはじめとした不動産を希望通りの価格で売却するには、計画的に売却活動を始める必要がある。特に相続で不動産を取得した場合には、相続財産の確定・評価や相続税の支払いなど、しなければならないことが多く、時間はあっという間に過ぎてしまう。「3年」という期限を迎える前に、早めに動き出すことが重要

●編集/株式会社ライトアップ