土地を売却する際に、さまざまな税金がかかります。どんな税金がかかるのか、いつ支払うのかを把握し、譲渡所得税の計算方法を知ってシミュレーションしておくことで、思わぬ出費に慌てることなく、売却がスムーズに進められます。この記事では、土地売却の際にかかる税金の種類や計算方法、節税に役立つ特例や控除についても紹介。税理士法人タクトコンサルティングの監修で解説します。

記事の目次

土地の売却でかかる税金は主に3種類!

売主が納める税金の種類

土地を売却すると、土地を売った人(売主)が納める税金が発生します。主な税金は「印紙税」「登録免許税」「譲渡所得税(所得税、住民税)」の3種類。なお国内に住む居住者は、譲渡所得を含むすべての所得に係る所得税を基準として復興特別所得税がかかります。

印紙税は売買契約時に納税

印紙税は売買契約を行うタイミングで、契約書に印紙を貼ることで納税します。

登録免許税は引き渡し時に納税

登録免許税は買主への土地の引き渡しを行う際に納めます。

譲渡所得税は売却の翌年、翌年度

売却で利益が出た際に発生する譲渡所得にかかる税には事実上、所得税、復興特別所得税、住民税が含まれます。そのうち所得税・復興特別所得税は翌年の確定申告時(原則、売却した翌年の2月16日〜3月15日)、住民税は売却翌年度の6月以降に納めることになります。

税金の種類によって納税するタイミングが異なりますから、事前に把握しておくといいでしょう。

次に、それぞれの税金についての詳細と税額について、納税のタイミングが早くやってくる順に解説していきましょう。

印紙税とは?土地を売却したときの税額は?

印紙税はどうやって納めるの?

印紙税とは売買契約書など特定の文書を作成したときに発生する税金です。土地の売却では、売買契約が成立したときに、収入印紙を売買契約書に貼り、印鑑などで消印します。売買契約時には同じ契約書を2通作成し、売主、買主が1通ずつ所持することになるため、印紙税は契約書2通分必要ですが、一般的に売主と買主で1通分ずつ負担します。

土地売却の印紙税額は?

契約時に納める印紙税額は土地の売買契約金額によって決まります。例えば、土地の売却価格が3000万円で、2027年3月31日までの売買契約で軽減税率が適用される場合、印紙代は1万円ということになります。

| 売買契約金額 | 本則税額 | 2027年3月31日までの軽減税率 |

|---|---|---|

| 10万円超50万円以下 | 400円 | 200円 |

| 50万円超100万円以下 | 1000円 | 500円 |

| 100万円超500万円以下 | 2000円 | 1000円 |

| 500万円超1000万円以下 | 1万円 | 5000円 |

| 1000万円超5000万円以下 | 2万円 | 1万円 |

| 5000万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 10万円 | 6万円 |

| 5億円超10億円以下 | 20万円 | 16万円 |

| 10億円超50億円以下 | 40万円 | 32万円 |

| 50億円超 | 60万円 | 48万円 |

参考:国税庁ホームページ No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置

登録免許税とは?土地売却でかかるのはどんなとき?

売却時に住宅ローンを完済すると登録免許税がかかる

登録免許税は不動産や会社、人の資格などについての登記や登録、認定などの際に課税される税金です。土地の売却では、返済していた住宅ローンを完済し、金融機関が設定していた抵当権を抹消する「抵当権抹消登記」に課税され、土地の引き渡しのタイミングで納税します。

なお、売却する土地に住宅ローンの返済が残っていない場合など、抵当権が設定されていなければ登録免許税は発生しません。

抵当権抹消登記の登録免許税はいくら?

抵当権抹消登記にかかる登録免許税の税額は、土地1筆当たり1000円(筆とは土地の登記において、一つの土地を区画して数える際の単位で、1筆ごとに地番が振られています)。土地の売却で抵当権抹消登記を行う場合は、登記を司法書士に代行してもらうのが一般的。引き渡し時に、司法書士報酬と併せて登録免許税相当額を司法書士に支払います。司法書士報酬の金額、抵当権抹消登記の場合は、土地1筆+建物1棟当たり3万円程度が目安です。

抵当権抹消登記の費用はどれくらい? 司法書士に依頼する場合と自分で行う場合を比較

譲渡所得税とは?税額はどう計算される?

譲渡所得とは不動産の売却益のこと

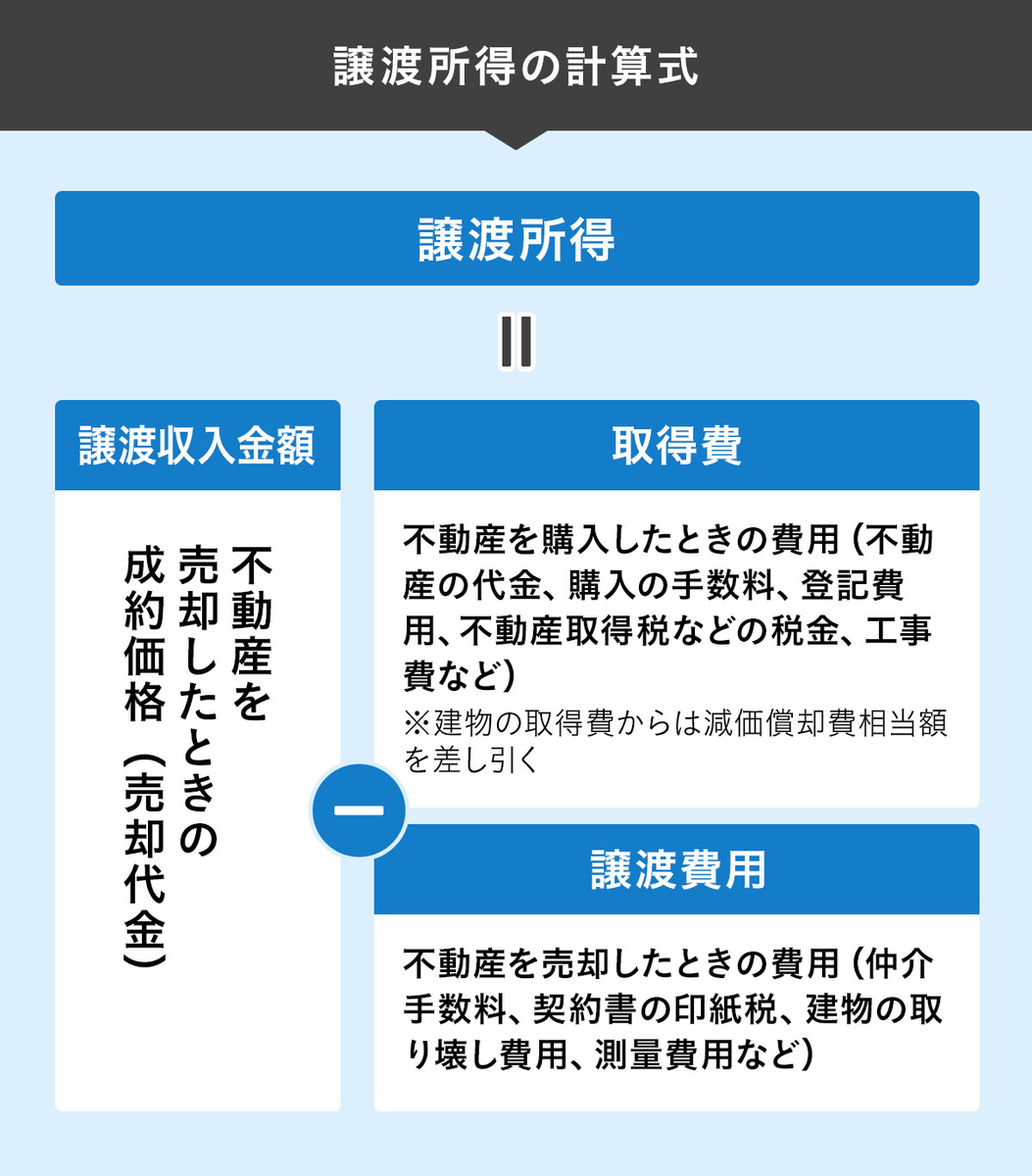

土地や建物などの不動産を売却したときに発生する売却益のことを「譲渡所得」といい、その譲渡所得にかかる税金が「譲渡所得税」です。「所得税」「住民税」のほか、「復興特別所得税」が発生します。

譲渡所得は、不動産を売却したときの譲渡収入金額(成約価格や固定資産税などの精算金などを含む)から、その不動産を取得するためにかかった費用(取得費)と、売却にかかった費用(譲渡費用)を差し引いて計算されます。

例えば、土地を売却したときの譲渡収入金額(仮に売却代金のみ)が3000万円で、取得費と譲渡費用の合計が3000万円未満の場合は譲渡所得(売却益)が発生したことになるため確定申告をして納税します。しかし、取得費と譲渡費用の合計が3000万円以上の場合は譲渡所得は発生していないため譲渡所得税は発生しません。

譲渡所得税が発生すると確定申告が必要

譲渡所得が発生した場合は、売却翌年の確定申告期間に確定申告を行う必要があります。

ただし、ひとつの会社に勤務している給与所得者で、勤務先で年末調整を受けている場合、売却で発生した利益(譲渡所得)とそのほかの所得(給与や退職金以外の配当所得や雑所得など)の合計が20万円以下なら確定申告は不要です。なお、住民税の申告は必要です(※住民税の申告は所得税の確定申告を行った場合は原則不要)。

取得費、譲渡費用に含まれるものは何?

土地売却で発生する譲渡所得を計算する際、譲渡収入金額(売却代金など)から差し引く「取得費」「譲渡費用」には何が含まれるかを知っておきましょう。

取得費は不動産(土地や建物)を購入したときの費用

不動産の代金

購入手数料

登記費用

不動産取得税 など

※建物は取得費から減価償却費相当額を差し引く。土地は原則購入時の土地代金がそのまま取得費になる。

譲渡費用は不動産(土地や建物)を売却したときの費用

仲介手数料

契約書の印紙税

土地の測量費用

建物の取り壊し費用

※抵当権抹消登記にかかる費用は譲渡費用に含まれない。

概算取得費とは?土地を購入したときの価格がわからない場合

古い物件の場合や、売買契約書を紛失した場合など、取得費がわからないケースがあります。その場合は、譲渡収入金額(売却代金)の5%相当額を概算取得費として計算します。また、実際の取得費が譲渡収入金額の5%に満たない場合も、5%相当額を取得費として計算することができます。

ただし、譲渡収入金額の95%が利益になるため、譲渡所得税が本来かかるはずの税額よりも高くなるケースがあります。そこで、購入時にローンを借りていた場合は登記事項証明書の抵当権設定についての記録にあるローン金額や、公示地価などの公的な情報による一般的な売買価格などから推計した購入価格が認められることがあります。税理士などの専門家に相談するのも一つの方法です。

譲渡所得税の計算方法は?

譲渡所得税は、譲渡所得に税率をかけて計算します。

譲渡所得税額=譲渡所得×税率

注意したいのは不動産の所有期間。所有期間5年以下なら税率は39%(所得税30% + 住民税9%)ですが、5年を超えると税率は20%(所得税15% + 住民税5%)です。売却予定の土地などの不動産が、もうすぐ所有期間5年を超えそうな場合、売却タイミングを検討してもいいでしょう。なお、上記のどの税率が適用されるかを判定する場合の不動産の所有期間は、取得から売却までの期間に「1月1日」が5回以下なら5年以下の「短期譲渡所得」、6回以上なら5年超の「長期譲渡所得」とされています。

| 不動産の所有期間 | 譲渡所得税の税率※ |

|---|---|

| 5年以下の短期譲渡所得 | 所得税30%+住民税9% |

| 5年超の長期譲渡所得 | 所得税15%+住民税5% |

参考:国税庁ホームページ No.3208 長期譲渡所得の税額の計算

No.3211 短期譲渡所得の税額の計算

住民税はどうやって納める?

所得税(復興特別所得税を含む)は、確定申告期間中に納税しますが、住民税はいつ納税するのでしょうか。

所得税の確定申告を行うことで、住民税は申告をしなくてもお住まいの市区町村から納付書(納税通知書)が送られてきます。納付書が届く時期は売却翌年の6月以降。納期は年4回ですが、1年分をまとめて納付することもできます。納付書によって納める方法は普通徴収といいますが、給与所得者の場合、確定申告時に住民税の「特別徴収」を選択すると、毎月の給与からの天引きで納付ができます。

土地売却時の税金計算シミュレーション

譲渡所得税を出すために、譲渡所得を計算

土地を売却した場合、譲渡所得税額はいくらになるのか、土地の所有期間別に試算してみましょう。

【譲渡所得を試算するための条件】

譲渡収入金額(売却代金)3000万円

取得費2000万円(購入時の土地の代金、登記費用、不動産取得税など)

譲渡費用 200万円(仲介手数料、印紙税、測量費など)

まずは、課税額となる「譲渡所得」を出します。譲渡所得の計算式は下のとおり。

譲渡収入金額(売却代金)―(取得費+譲渡費用)=譲渡所得

譲渡所得を試算するための条件をこの計算式に当てはめると、

3000万円―(2000万円+200万円)=800万円

譲渡所得は800万円となります。

譲渡所得800万円の場合、所有期間によって税率が異なる

不動産の譲渡所得税は5年を境に税率が異なります。ここでは、5年以下または5年超のケースで譲渡所得税額をシミュレーションします。

| 土地の所有期間 | 税金の種類(税率)・計算式 | 税額 |

|---|---|---|

| 5年以下 | 所得税(30%)・800万円×30%=240万円 住民税(9%)・800万円×9%=72万円 復興特別所得税(2.1%)240万円×2.1%※=5万400円 |

317万400円 |

| 5年超 | 所得税(15%)・800万円×15%=120万円 住民税(5%)・800万円×5%=40万円 復興特別所得税(2.1%)120万円×2.1%=2万5200円 |

162万5200円 |

所有期間が5年以下の場合、譲渡所得税額は約317万。所有期間5年超の場合は約162万5000円です。譲渡所得税は、売却する不動産がマイホーム(居住用財産)の場合は、節税につながる特例や控除があります。適用のための要件に当てはまれば、大きな節税効果が得られる場合があります。

次に、特例や控除について解説していきましょう。

土地売却で利益が出た場合の税金を減らす控除と特例は?

マイホームの土地の売却で利用できる特例は主に3種類

売却した土地が居住用財産(マイホーム)の土地(敷地)で売却益(譲渡所得)が出た場合、譲渡所得税を節税できる3つの特例があります。特例を利用するには確定申告が必要です。

軽減税率の特例

所有期間が10年を超えているマイホームを売却した場合に税率が低くなるのが「軽減税率の特例」です。

課税所得が6000万円以下なら税率は所得税10%+住民税4%。所有期間5年以下の場合の所得税30%+住民税9%、所有期間5年超の場合の所得税15%+住民税5%よりも、税率は低くなり、納税する税額は少なくなります。

軽減税率の特例は、次に解説する3000万円特別控除と併用することができます。

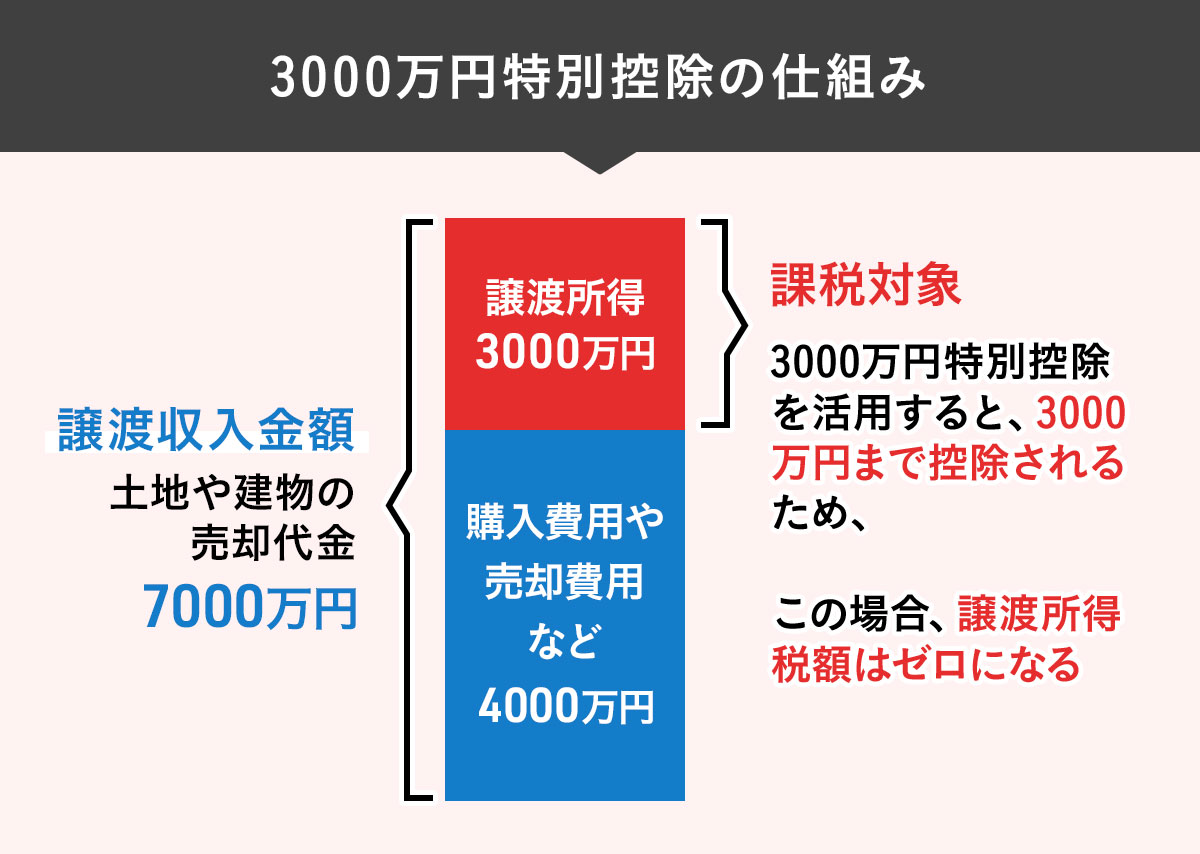

3000万円特別控除

譲渡所得税が課税される売却益(譲渡所得)から、その譲渡所得金額を限度に最高3000万円を控除するのが3000万円特別控除。税務当局では「居住用財産を譲渡した場合の3000万円の特別控除の特例」(国税庁タックスアンサーNo.3302)といっています。

例えば、譲渡所得が3000万円で所有期間が6年の場合、この特例を利用しなければ譲渡所得税は600万円(譲渡所得税率:所得税15%+住民税5%)※。確定申告をして3000万円特別控除を利用すると譲渡所得から3000万円が控除され、税額はゼロになります。

※所得税、住民税に加えて基準所得税額×2.1%の復興特別所得税が別途付加。

【自宅売却の税金対策】3000万円特別控除とは?要件や必要書類を解説

特定の居住用財産の買換えの特例

マイホームを売却し、新しいマイホームを購入した場合に、旧居の売却額よりも新しい家の購入額のほうが高い場合に利用できるのが「特定の居住用財産の買換えの特例」です。

この特例が適用されるのは、2025年12月31日までの売却。古い家の売却額よりも新しい家の購入額の方が高額なら、売却によって発生した譲渡所得への課税を次に売却するときまで先送りにする(繰り延べる)というものです。将来の譲渡所得税が非課税になるわけではありませんが、旧居の売却での譲渡所得税が高額になって自己資金が不足し、新居への買い換えが難しくなる場合などに有効です。

参考:国税庁ホームページ No.3355 特定のマイホームを買い換えたときの特例

特例・控除は適用要件を確認。住宅ローン控除と併用できない

マイホームを売却して利益が出た場合に利用できる3つの特例(軽減税率の特例、3000万円特別控除、特定の居住用財産の買換え特例)には、それぞれ適用のための要件があります。自分のケースで特例や控除を利用できるか、国税庁のホームページなどで確認しておきましょう。

なお、これらのマイホームの売却で利用できる3つの特例は住宅ローン控除とは併用できないため、新居への買い換えに住宅ローンを利用する予定の人は注意が必要です。

特例・控除の適用条件をチェック

軽減税率の特例

No.3305 マイホームを売ったときの軽減税率の特例

3000万円特別控除

No.3302 マイホームを売ったときの特例

特定の居住用財産の買換えの特例

No.3355 特定のマイホームを買い換えたときの特例

更地にした土地を売却した場合

「軽減税率の特例」「3000万円特別控除」「特定の居住用財産の買換え特例」はマイホーム(居住用財産)を売却したときに適用される特例。家屋を取り壊して更地にした土地を売却した場合、原則としてこれらの特例は適用されません。しかし、(1)〜(3)をすべて満たす場合、適用を受けることができます。

(1) 家屋を取り壊した日から1年以内に売買契約が締結されていること

(2) 住まなくなった日から3年目の12月31日までに売ること

(3) 家屋を取り壊してから売買契約を締結した日まで、貸し駐車場などその他の用に供していないこと

参考:国税庁ホームページ No.3320 マイホームを取り壊した後に敷地を売ったとき

相続した場合の空き家の譲渡所得の3000万円特別控除

相続した家を売却。利益が出たときに受けられる特例がある

自分が住んでいるマイホームの売却以外でも、家や土地の売却で節税効果のある特例があります。

実家(土地・建物両方)を相続し、それを売却して利益が発生した場合は、譲渡所得を確定申告することになります。このとき、利用できるのが「空き家特例」です。実家で暮らしていた親が亡くなったり、老人ホームに入所して空き家になっていたりした場合、この特例が利用できれば、「3000万円特別控除」が適用になり譲渡所得税を少なくできます。これが「空き家の譲渡所得の3000万円特別控除」です。

この特例を受けるためには確定申告が必要。ただし、売却で損失が出た場合や、給与所得者で譲渡所得とそのほかの所得が合計20万円以下で特例を使わない場合は確定申告は不要です。

空き家特例を利用するための主な要件は以下のとおりです。

適用期限

適用期限は相続した日から3年を経過する年の12月31日まで、かつ、2016年4月1日〜2027年12月31日の譲渡。

特例対象の売却パターン

(1) 相続した家屋を取り壊して売却。

(2) 家屋を取り壊さずに売却する場合、耐震基準を満たしているか、耐震リフォームを行う。

(3) 2024年1月1日以降の譲渡からは、譲渡(売却)の翌年の2月15日までに買主が家屋の耐震改修または取り壊しを行った場合でも空き家特例の対象。

なお、相続してから売却するまでの間に賃貸住宅として貸し出していたり、相続した人が住んでいたりすると特例の適用外になります。分譲マンションや耐震基準を満たさない一戸建ても空き家特例を利用できません。また、相続開始前に被相続人が老人ホームなどに入所して空き家になっていた場合、被相続人が要介護認定を受けている必要があるなど、細かな要件がありますから、詳細は税務署に確認するといいでしょう。

参考:国税庁ホームページ No.3306 被相続人の居住用財産(空き家)を売ったときの特例

空き家を売却するには?売却方法の選び方や流れ、費用・税金など注意点を解説

土地売却で損失が出ても確定申告で節税できる場合がある

マイホームの売却で損失が出た場合

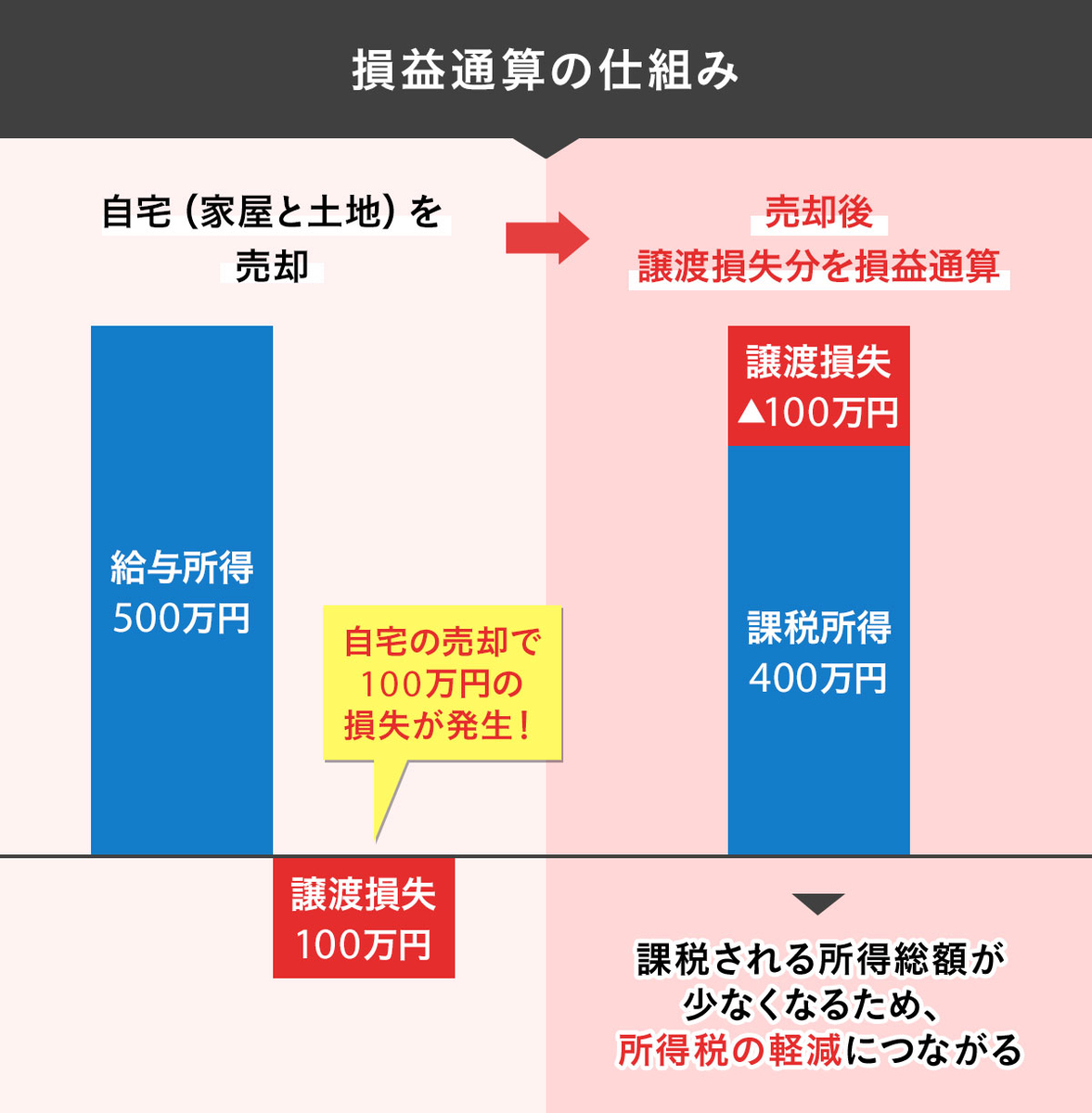

通常、譲渡所得は給与所得などとは分けて計算される分離課税のため、譲渡損失が出ても給与所得と合算して給与所得にかかる税金を減らすことができません。しかし、マイホームの場合は特例により損失を給与所得などから控除(損益通算)することができます。

マイホームを買い換えて損失が出た場合の特例

マイホームを2025年12月31日までに売却し、新たにマイホームを購入する「マイホームの買い換え」で、売却したマイホームで譲渡損失が出たときに受けられるのが「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」です。譲渡損失をその年の給与所得や事業所得など、ほかの所得から控除(損益通算)、繰越控除をすることができます。

参考:国税庁ホームページ No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

売却額以上の住宅ローンが残った場合の特例

住宅ローン返済中のマイホームを2025年12月31日までに売却し、売却価格が住宅ローン残高よりも少なかったために譲渡損失が出た場合には、「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」が利用できます。買い換えの場合の特例と同様、譲渡損失をその年の給与所得や事業所得など、ほかの所得から控除(損益通算)、繰越控除をすることができます。

参考:国税庁ホームページ No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)

損益通算と繰越控除の仕組み

損益通算、繰越控除について解説しましょう。

下の図は損益通算の仕組み。給与所得500万円の人が、自宅の売却で100万円の損失が出た場合、損失分を給与所得から控除されると、課税される所得総額が400万円に減り、結果的に所得税の減税につながっています。

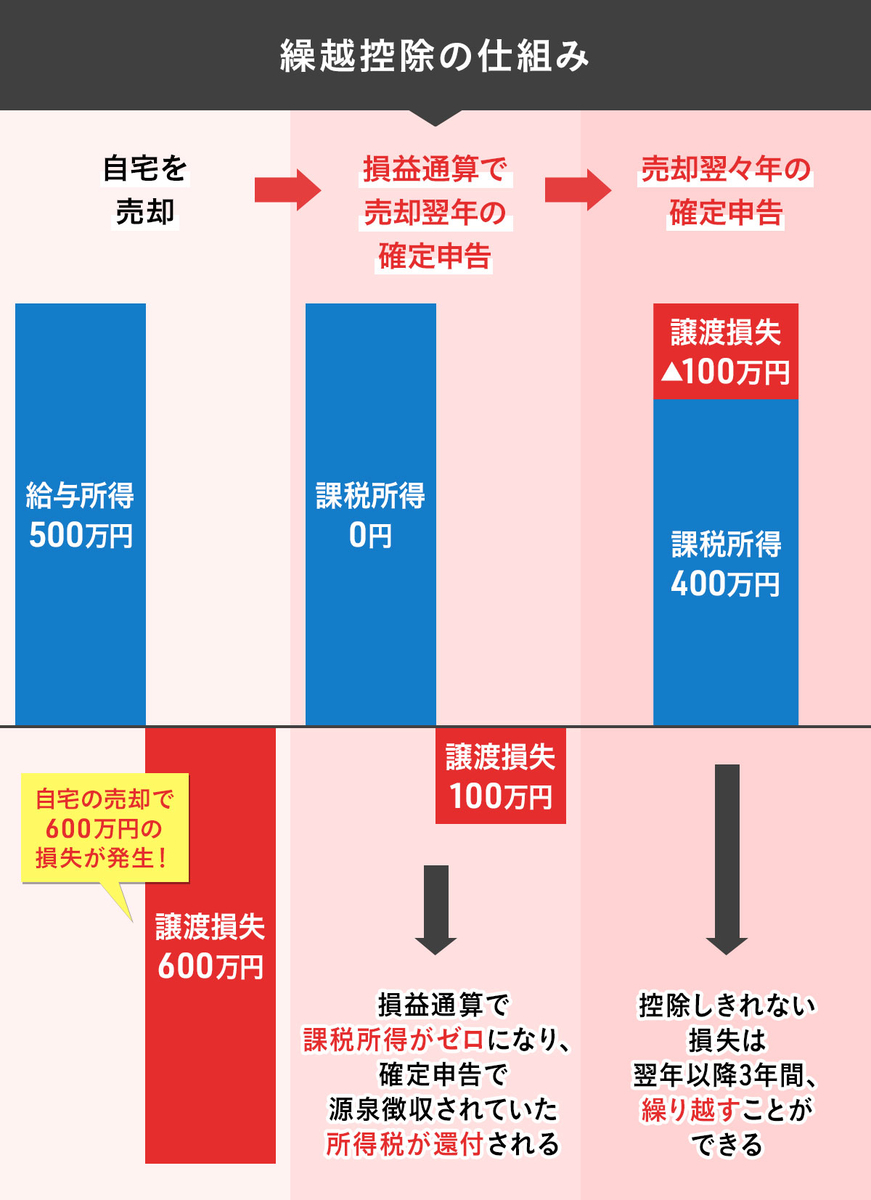

給与所得よりも譲渡損失の方が大きく、損益通算で控除しきれなかった損失分が出た場合は、マイホーム売却の翌年から3年間、繰り越して控除できる特例が繰越控除です。

オーバーローンとは?不動産売却時のリスク、アンダーローンとの違い、メリット・デメリット

共有名義の土地を売却した場合の税金

納める税金は不動産の持分に応じて計算する

家や土地などの不動産を、親子や夫婦で共有名義にしているケースは多くあります。不動産を売却したときにかかる主な税金は「譲渡所得税」です。

共有名義の不動産を売却した場合、各共有者の持分割合に応じて税額が計算されます。例えば、夫婦で1:1の割合で共有している土地を売却し、譲渡所得が5000万円だった場合、夫と妻は2500万円の譲渡所得にかかる譲渡所得税を納めることになります。

所有期間は共有者それぞれに適用される

不動産を売却にかかる譲渡所得税の税率は、所有期間5年以下か5年超かで違います。また、マイホーム(家、土地)で所有期間10年超の場合は軽減税率の特例が適用され、さらに税率が低くなります。共有名義の場合、共有者によって所有期間が異なるケースもあります。税率がいくらになるのか、共有者それぞれの所有期間によって判定されます。

二人で共有している不動産は3000万円特別控除がダブルで使える

譲渡所得から最大3000万円を控除することで、譲渡所得税の税額を下げることができる「3000万円特別控除」は、共有名義の場合、一人ひとり個別に適用になるかが判断されます。不動産を二人で共有していて、二人とも3000万円特別控除を利用できれば、最大6000万円の控除となります。

注意したいのは、所有しているのが土地のみで建物の持分がない人は、3000万円特別控除の適用外ということ。例えば、妻が土地を所有し、夫が建物を所有している場合、特例が利用できるのは夫のみで最大控除額は3000万円ということになります。

参考:国税庁ホームページ No.3308 共有のマイホームを売ったとき

共有名義の不動産を売却する際のポイントは?売却の流れやトラブル例も解説

不動産売却で確定申告は不要?損しないための条件と特例

土地売却で確定申告は不要?申告する場合の必要書類、節税になる特例を解説

●監修/税理士法人タクトコンサルティング

資産税コンサルティングの草分けとして、長年にわたり、個人の相続・譲渡や贈与、法人の事業承継、組織再編、M&Aなど、個人・法人の資産税にかかわるコンサルティングを手がけている。

構成・取材・文/田方みき