不動産売却後、確定申告が必要か不要かは、利益が出たかどうかで決まります。しかし、不要なケースでも、確定申告をした方が得をする場合があります。この記事では、確定申告が不要なケースと、申告することで税金が安くなる特例について、シンプルに解説します。税理士法人タクトコンサルティングに監修をしていただきました。

記事の目次

不動産を売却後、確定申告が不要なケースは?

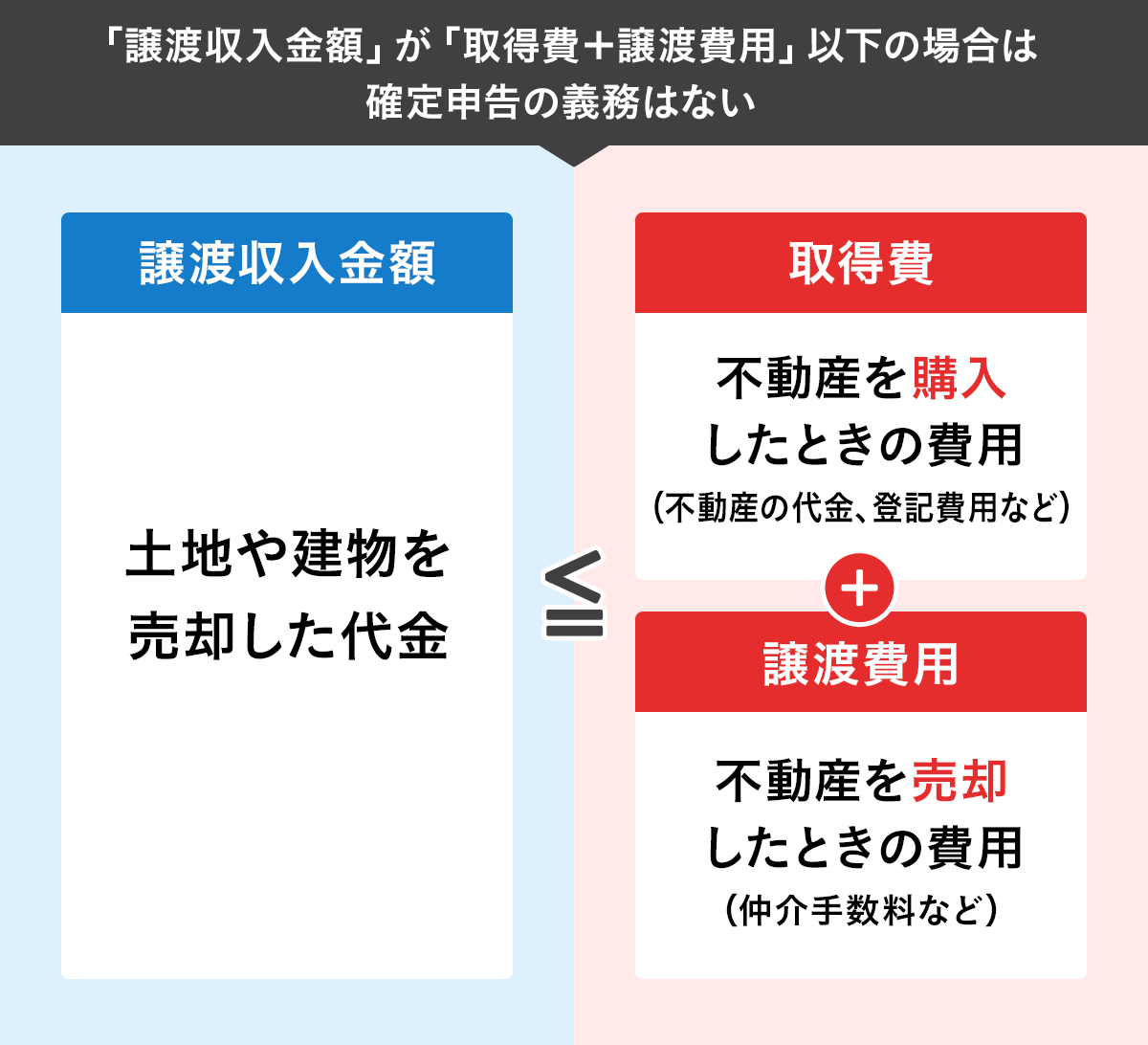

不動産売却で損失が出たら確定申告は不要

家や土地などの不動産を売却して損失が出た場合、つまり「譲渡収入金額(売却価格とそのほかの収入金額に含められるものの合計額)が、その不動産を取得した費用と、売却するために使った費用の合計額より少ない場合」は、確定申告をする必要はありません。

売却によって利益が出ていれば、その利益(譲渡所得といいます)に対して、譲渡所得税が課税されるのですが、譲渡所得が取得費と譲渡費用の合計額以下の場合は譲渡所得税が発生しないからです。

譲渡所得とそのほかの所得の合計が20万円以下なら確定申告は不要

不動産を売却して発生した利益(譲渡所得)と、そのほかの所得(給与や退職金以外の、配当所得や雑所得など)の合計が20万円以下の場合も、確定申告が不要。ただし、申告不要になるのは、一つの会社に勤めている給与所得者で、勤務先の年末調整を受けていることが条件です。なお、譲渡損失をほかの所得と合算することはできませんので、「20万円以下」の判定をする場合にはご注意ください。

住民税については、給与所得以外の所得がある場合は、所得金額にかかわらず申告が必要。不動産売却にかかわる特例を利用する場合は確定申告は必要です。

売却後、税務署からお尋ねが届いたらどうすればいい?

不動産を売却すると、その不動産の所有権の移転登記が行われ、その状況を把握した税務署から「お尋ね」が来ることがあります(多くは郵送によるアンケートが届きます)。不動産売却で利益が出なかった場合、確定申告の義務はありませんが、税務署からの「お尋ね」には回答することが大切です。購入代金や譲渡収入金額など必要事項を記入して返送しましょう。

回答しなくても罰則の対象にはなりませんが、そのまま放置していると何か隠しているのではないかと疑われて、税務調査の対象になるかもしれません。

不動産売却の損失は、どう計算するとわかる?

購入時より高く売れても「損失」が出ていることがある

3000万円で購入した家が3500万円で売れたとしましょう。この場合、「500万円」に対してそのまま税金がかかるというわけではありません。譲渡所得税がかかる譲渡所得は、譲渡収入金額から取得費と譲渡費用を差し引いた金額。差し引く金額によっては、買ったときよりも高く売れていたとしても損失が出ていることもあります。

譲渡所得がいくらになるかを計算する方法は?

不動産売却で損失が出たかどうか、譲渡所得税が課税されるかどうかを知るには、「譲渡所得」がいくらなのかを計算します。

譲渡所得は譲渡収入金額※から取得費と譲渡費用の合計を差し引いて計算します。計算結果がプラスなら譲渡所得(利益)が発生したということで、譲渡所得税の課税対象。計算結果がマイナスなら損失が出たということになり譲渡所得税はかかりません。

※譲渡収入金額は買主から受け取った未経過固定資産税や都市計画税の精算金、金銭以外で対価を受け取った場合の、その対価の時価等が含まれます。

では、土地や建物の譲渡収入金額から差し引く「取得費」「譲渡費用」には何が含まれているのかを見ていきましょう。

取得費とは、家や土地の購入や新築にかかった費用

譲渡収入金額から差し引く「取得費」。これは売却した家や土地を購入したり、新築したりしたときにかかった費用のことをいいます。取得費には以下のような項目が含まれます。

取得費

建築費用、購入代金、購入手数料、登録免許税、登記費用、不動産取得税、印紙税、土地の造成費用、土地の測量費用など

ただし建物については購入代金や建築費用などから所有期間中の減価償却費相当額を差し引いたものが取得費となります。

取得費からは建物の減価償却相当額を差し引く

取得費には、建物の購入・建築費用などが含まれていますが、建物は築年数が古いほど価値が下がるため、取得費から建物の所有期間に応じて減価償却した金額(償却費相当額)を差し引きます。土地は所有期間の経過により価値が減少することとは関係がないため、減価償却は対象外で、購入時の金額がそのまま取得費になるのが一般的です。

自分が住んでいたマイホームの場合、償却費相当額の計算方法は下の通り。建物の取得価額に「0.9」と、建物の構造によって決まる「償却率」、取得してからの経過年数をかけて算出します。

経過年数をかけて算出するため、所有期間が長いほど取得費から差し引く金額は大きくなります。

なお、経過年数は、6カ月以上の端数は1年とし、6カ月未満の端数は切り捨てます。また、償却費相当額は建物の取得価額の95%が上限となります。

償却費相当額=建物の取得価額×0.9×償却率×経過年数

| 建物の構造 | 償却率 |

|---|---|

| 木造 | 0.031 |

| 鉄筋コンクリート造 鉄骨鉄筋コンクリート造 |

0.015 |

| 軽量鉄骨造(骨格材の肉厚3mm以下) | 0.036 |

| 軽量鉄骨造(骨格材の肉厚3mm超4mm以下) | 0.025 |

取得費がわからない場合は売却価格の5%で計算

売却した土地や建物が古い場合や、当時の領収書などを紛失してしまった場合など、取得費が不明なことがあります。その場合は、売却価格(譲渡価額)の5%相当額を概算取得費として計算する方法があります。

取得費を計算してみたら売却価格の5%を下回っていた場合も、売却価格の5%相当額を取得費用とすることができます。

参考:国税庁ホームページ No.3258 取得費が分からないとき

譲渡費用とは、家や土地の売却にかかった費用

譲渡費用とは、家や土地を売却するためにかかった諸費用。マイホームの場合、以下のような項目が含まれます。

譲渡費用

不動産仲介会社に支払った仲介手数料、土地の測量費用、更地にした場合の建物の取り壊し費用、契約書に貼る印紙税など

譲渡所得が発生したら譲渡所得税が課税される

譲渡所得は、譲渡収入金額から、取得費、譲渡費用を差し引いて計算します。

計算の結果、プラスになった場合は譲渡所得が発生したことになり、原則として確定申告が必要です。一方、マイナスになった場合は譲渡損失が発生したことになり、確定申告の義務はありません。

売却で損失が出た場合も確定申告。特例でトクする可能性

譲渡所得がマイナスでも確定申告をした方がトクなことも

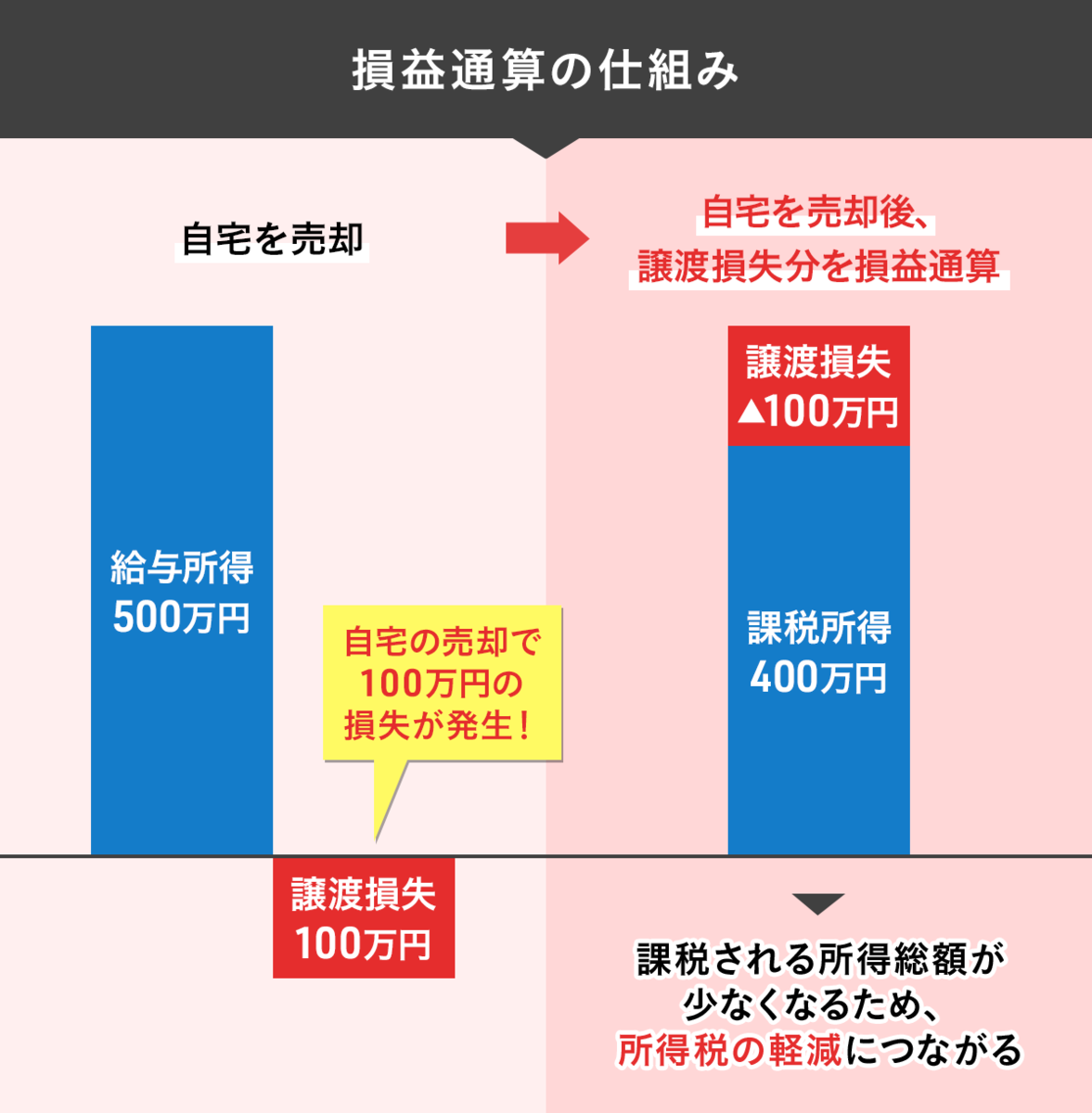

譲渡損失が出たとしても、マイホームの売却の場合は確定申告をした方がトクをすることがあります。通常、譲渡所得は給与所得などとは分けて計算される分離課税のため、譲渡損失が出ても黒字の給与所得と合算することができません。しかし、マイホームの場合は特例により損失を給与所得などから控除(損益通算)することができます。

損益通算できるのは、マイホームを買い換えたケースと、売却額以上の住宅ローンが残っているケース。どちらも、確定申告をすることで損益通算することができます。

下の図は損益通算の仕組み。給与所得500万円の人が、自宅の売却で100万円の損失が出た場合、損失分を給与所得から控除されると、課税される所得総額が400万円に減り、結果的に所得税の減税につながるというわけです。

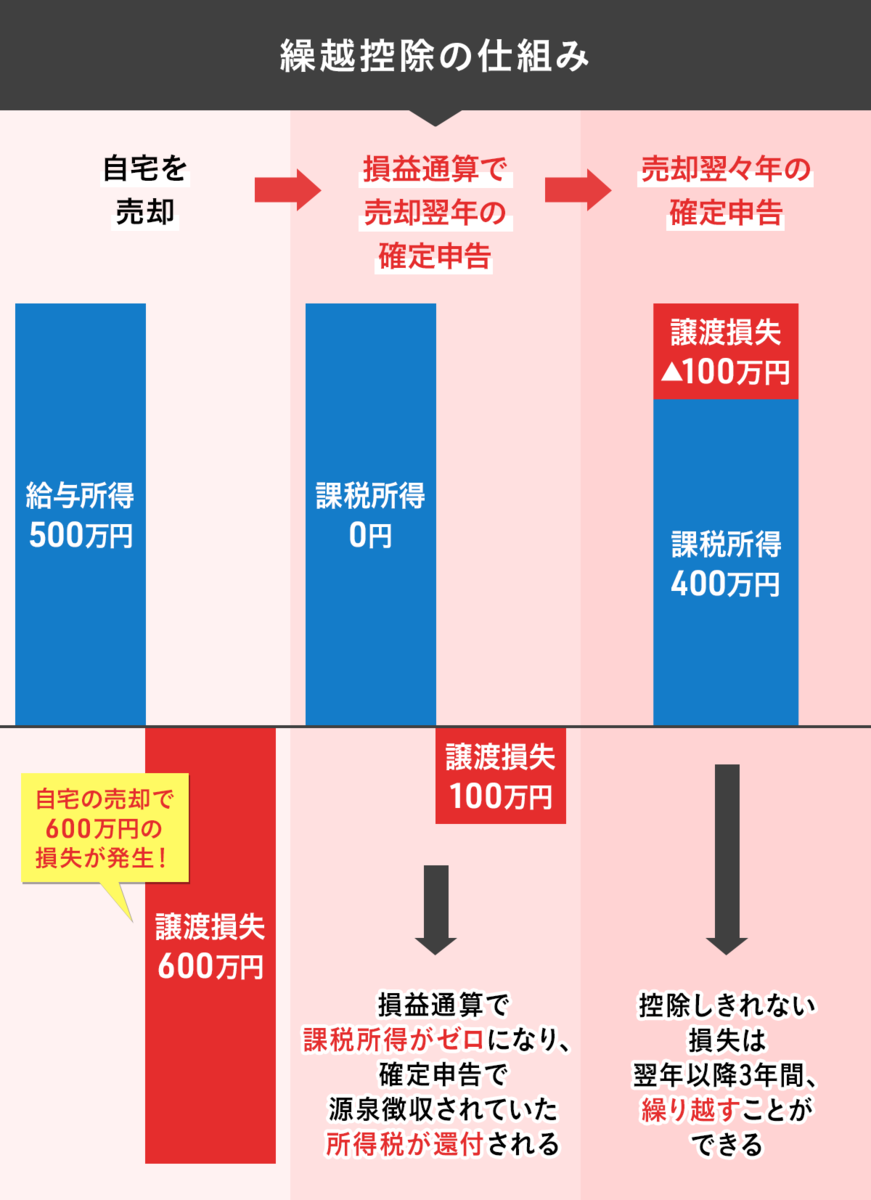

損益通算で控除しきれなかったら繰越控除ができる

給与所得よりも譲渡損失の方が大きく、損益通算で控除しきれなかった損失分が出た場合は、マイホーム売却の翌年から3年間、繰り越して控除することができます。

マイホームを買い換えた場合の特例とは

マイホームを2025年12月31日までに売却したあとに、新たにマイホームを購入する「マイホームの買い換え」で、売却したマイホームで譲渡損失が出たときに受けられる特例が「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」です。譲渡損失をその年の給与所得や事業所得など、ほかの所得から控除(損益通算)、繰越控除をすることができます。

特例を利用して損益通算・繰越控除を受けるためには、下記のような要件を満たしていることが必要です。

【主な要件】マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

- 売却した年の1月1日時点で所有期間が5年を超えていること

- 自分が住んでいるか、住まなくなった日から3年目の12月31日までに売却

- 合計所得金額が3000万円以内であること

- 旧マイホーム売却の前年の1月1日から翌年の12月31日までに新居を取得すること

- 新居には取得の翌年12月31日までに入居する、または入居見込みであること

- 新居の床面積は50m2以上

- 新居は返済期間10年以上の住宅ローンを借りて取得していること

なお、マイホームの売主と買主が、親子や夫婦、生計を一にする親族、内縁関係など特別の関係にある場合は、この特例を利用することはできません。

そのほか、特例の適用を受けるためにはさまざまな要件があります。詳しくは税務署に確認するか、国税庁のホームページをご覧ください。

参考:国税庁ホームページ No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

売却額以上の住宅ローンが残っている場合の特例とは

住宅ローン返済中のマイホームを2025年12月31日までに売却し、売却価格が住宅ローン残高よりも少なかったために譲渡損失が出た場合に受けられる特例が、「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」です。買い替えの場合の特例と同様、譲渡損失をその年の給与所得や事業所得など、ほかの所得から控除(損益通算)、繰越控除をすることができます。

特例を利用して損益通算・繰越控除を受けるためには、下記のような要件を満たしていることが必要です。

【主な要件】特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

- 売却した年の1月1日時点で所有期間が5年を超えていること

- 売却したマイホームは売買契約日の前日に、返済期間10年以上の住宅ローンが残っていること

- マイホームの譲渡価額が住宅ローンの残高を下回っていること

- 自分が住んでいるか、住まなくなった日から3年目の12月31日までに売却

そのほかの要件など、詳しくは税務署に問い合わせるか、国税庁のホームページで確認してください。

参考:国税庁ホームページ No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)

譲渡損損失の繰越控除についてもっと詳しく読む

不動産売却で損をした時に使える税金の特例。譲渡損失の繰越控除を解説/不動産売却マニュアル#26

確定申告に必要な書類をチェック

マイホームを売却して損失が出た場合の特例を受けるには、確定申告をする必要があります。確定申告の期間は、マイホームを売却した翌年の2月16日から3月15日(期間の開始日、最終日が土曜・日曜・祝日の場合は、その翌日が開始日、最終日となります)。年度末で何かと忙しい時期ですから、締め切り間際に慌てないよう、必要書類は早めに準備しておくといいでしょう。

| 確定申告に必要な基本的な書類 | □確定申告書第一表、第二表 □確定申告書第三表(分離課税用) □譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】 □売却したマイホームの登記事項証明書 □給与所得の源泉徴収票 □本人確認書類 |

|---|---|

| マイホーム買い替えの場合の特例を受ける | □居住用財産の譲渡損失の金額の明細書 □居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書 □購入時の売買契約書 □購入した新居の登記事項証明書 □購入した新居の住宅ローンの残高証明書 |

| 住宅ローン残高がある場合の特例を受ける | □特定居住用財産の譲渡損失の金額の明細書 □特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書 □売却したマイホームの住宅ローンの残高証明書 |

不動産売却後、確定申告が必要なケース

不動産売却で利益が出たら確定申告が必要

不動産を売却して利益が出ると、その利益(譲渡所得)の申告が必要。つまり、譲渡収入金額が、売却した家の取得費と譲渡費用の合計よりも大きいときに、確定申告をすることになります。

譲渡所得とそのほかの所得の合計が20万円を超えた場合

給与所得者で勤務先の年末調整を受けている人は、不動産を売却して得た利益(譲渡所得)と、そのほかの所得の合計が20万円以下なら確定申告不要。しかし、20万円を超えた場合は、確定申告が必要です。

また、「譲渡所得」には最大50万円の特別控除があるのですが、土地や建物、株式を売却した場合の譲渡所得には、この特別控除は適用されません。

マイホーム売却で利益が出たら確定申告して特例で節税

譲渡所得税の税率は所有期間で異なる

不動産を売却して利益が出た場合、譲渡所得に一定の税率をかけて算出されるのが譲渡所得税です。

譲渡所得税=譲渡所得×税率

注意したいのは、不動産の場合、所有期間によって税率が変わることです。不動産を所有している期間が5年以下の場合の税率は39%(所得税30% + 住民税9%)ですが、5年を超えると税率は20%(所得税15% + 住民税5%)に下がります。また、マイホームを売却する際には、所有期間が10年を超えると、さらに税率が優遇される軽減税率の特例があります。もし、あなたがマイホームを所有している期間がもうすぐ10年を超えるなら、今売るべきか、それとも10年を超えてから売るべきか、どちらがより節税になりそうか検討してみましょう。

なお、不動産の所有期間は、取得から売却までの期間に「1月1日」が5回以下なら短期、6回以上なら長期となります。

(表作成/SUUMO編集部)

マイホームの売却で利益が出た場合は特例制度がある

売却した不動産がマイホーム(自分が住んでいた建物・土地)の場合、譲渡所得税が少なくなる3つの特例が用意されています。特例を利用するには確定申告が必要です。

軽減税率の特例

所有期間別の税率の解説でも述べましたが、所有期間が10年を超えているマイホームを売却した場合に税率が低くなるのが「軽減税率の特例」。課税所得が6000万円以下なら税率は所得税10%+住民税4%です。所有期間5年以下の場合の所得税30%+住民税9%、所有期間5年超の場合の所得税15%+住民税5%と比べると、税率は小さくなります。

軽減税率の特例は、次に解説する3000万円特別控除と併用することができます。

3000万円特別控除

譲渡所得税を出す際に、譲渡所得から3000万円を控除されるのが「居住用財産を譲渡した場合の3000万円の特別控除の特例」。例えば、譲渡所得が5000万円で所有期間が6年の場合、この特例を利用しなければ譲渡所得税は1000万円(譲渡所得税率:所得税15%+住民税5%)、確定申告をして特例を利用すると譲渡所得税がかかるのは2000万円なので、税額は400万円(譲渡所得税率:所得税15%+住民税5%)になります(※所得税、住民税に加えて基準所得税額×2.1%の復興特別所得税が別途付加)。譲渡所得が3000万円以下なら、譲渡所得税はゼロになります。

買い換えの特例

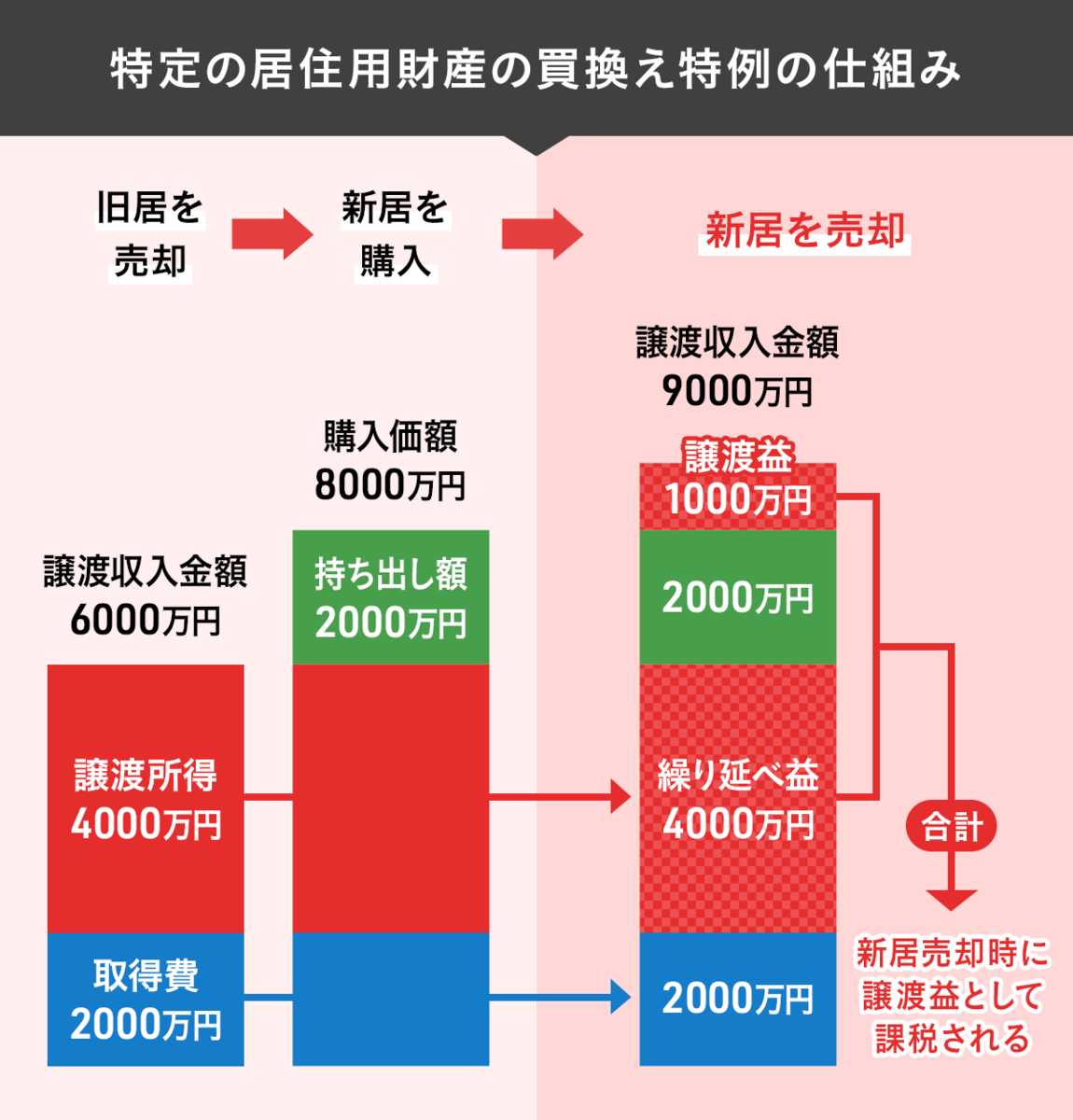

マイホームを売却し、新しいマイホームを購入した場合に利用できるのが「特定の居住用財産の買換え特例」です。

これは、2025年12月31日までの売却に適用される特例。古い家の売却額よりも新しい家の購入額の方が高額なら、売却によって発生した譲渡所得への課税を次に売却するときまで先送りにする(繰り延べる)というものです。将来の譲渡所得税が非課税になるというわけではありませんが、旧居の売却の際の譲渡所得が高額で税額が大きくなり、新居への買い換えが難しくなる場合などには有効な特例です。

住宅ローン控除とは併用できない

マイホームを売却して利益が出た場合に利用できる3つの特例(軽減税率の特例、3000万円特別控除、特定の居住用財産の買換え特例)は、住宅ローン控除とは併用できません。

住宅の買い換えをする場合に、どの特例や控除を利用すると有利なのかはケースバイケース。損をしないように確定申告をする前にしっかり確認を。わからないことがあれば、税務署に確認したり、税理士に相談するといいでしょう。

別荘の場合は対象外

マイホーム売却で利用できる特例は、居住を目的とした不動産の売却が対象。マイホームとして使用・所有していない別荘やアトリエ、仮住まいなどは適用外となります。

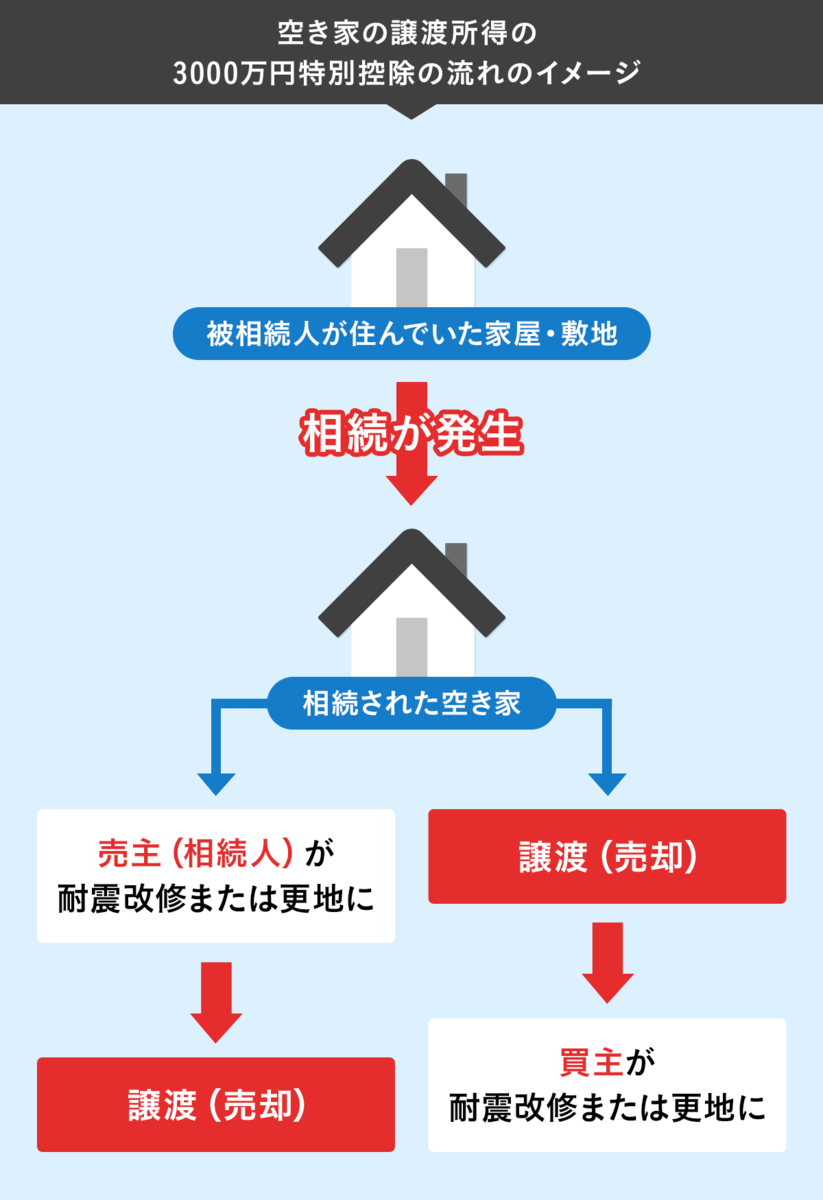

相続した空き家の売却と確定申告

相続した家を売却。利益が出た時に受けられる空き家特例とは?

実家(土地・建物両方)を相続し、それを売却して利益が発生した場合は、譲渡所得を確定申告することになります。

このとき、知っておきたいのが「空き家特例」です。暮らしていた親が亡くなったり、老人ホームに入所して空き家になっていた場合、この特例が利用できれば、3000万円特別控除が適用になります。これが「空き家の譲渡所得の3000万円特別控除」です。

空き家特例に確定申告は必要?

「空き家の譲渡所得の3000万円特別控除」は、確定申告をすることで受けられる特例。空き家の譲渡収入金額から取得費や譲渡費用を差し引いた譲渡所得が3000万円以下なら譲渡所得税がゼロになる可能性があります。節税のチャンスを逃さないよう、利用のための要件をクリアしているか確認しておきましょう。

なお、売却で損失が出た場合や、給与所得者で譲渡所得とそのほかの所得が合計20万円以下で特例を使わない場合は確定申告は不要です。

空き家特例を利用する要件は?

空き家特例にはさまざまな要件があります。主な要件は以下のとおりです。

適用期限

適用期限は相続した日から3年を経過する年の12月31日まで、かつ、2016年4月1日〜2027年12月31日の譲渡。

特例対象の売却パターン

(1) 相続した家屋を取り壊して売却。

(2) 家屋を取り壊さずに売却する場合、耐震基準を満たしているか、耐震リフォームを行う。

(3) 2024年1月1日以降の譲渡からは、譲渡(売却)の翌年の2月15日までに買主が家屋の耐震改修または取り壊しを行った場合でも空き家特例の対象。

売却して申告する人

申告するのは、空き家の前所有者(被相続人)の相続人または受遺者で、家屋・敷地の売却で特例の適用を受けるのは初めての人。

家屋と敷地

家屋は1981年5月31日以前に建築(マンションなど区分所有登記の建物は対象外)。

被相続人

相続開始直前に被相続人がその家屋に住んでいた、または老人ホームなどに入居していた場合でも、一定の要件を満たせば該当する。

買主

被相続人の配偶者や親子等「特別の関係がある人」ではないこと。

譲渡価額

譲渡価額(売却額)は1億円以下。

なお、相続してから売却するまでの間に賃貸住宅として貸し出していたり、相続した人が住んでいると特例の適用外になります。分譲マンションや耐震基準を満たさない一戸建ても空き家特例を利用できません。また、相続開始前に被相続人が老人ホームなどに入所して空き家になっていた場合、被相続人が要介護認定を受けている必要があるなど、細かな要件がありますから、詳細は税務署に確認するといいでしょう。

●監修/税理士法人タクトコンサルティング

資産税コンサルティングの草分けとして、長年にわたり、個人の相続・譲渡や贈与、法人の事業承継、組織再編、M&Aなど、個人・法人の資産税にかかわるコンサルティングを手がけている。

構成・取材・文/田方みき