自宅の土地や相続した土地を売却した場合、確定申告の要不要は売却益の有無のほか、特例や控除を利用するかで決まります。売却損失が出た場合でも節税できる可能性がありますから、自分が利用できる特例や控除をチェックしましょう。この記事では、土地売却で確定申告が不要なケース、必要な場合の確定申告の流れや、節税に役立つ特例・控除について税理士法人タクトコンサルティング監修のもと、わかりやすく解説します。

記事の目次

土地の売却で確定申告が必要なケース

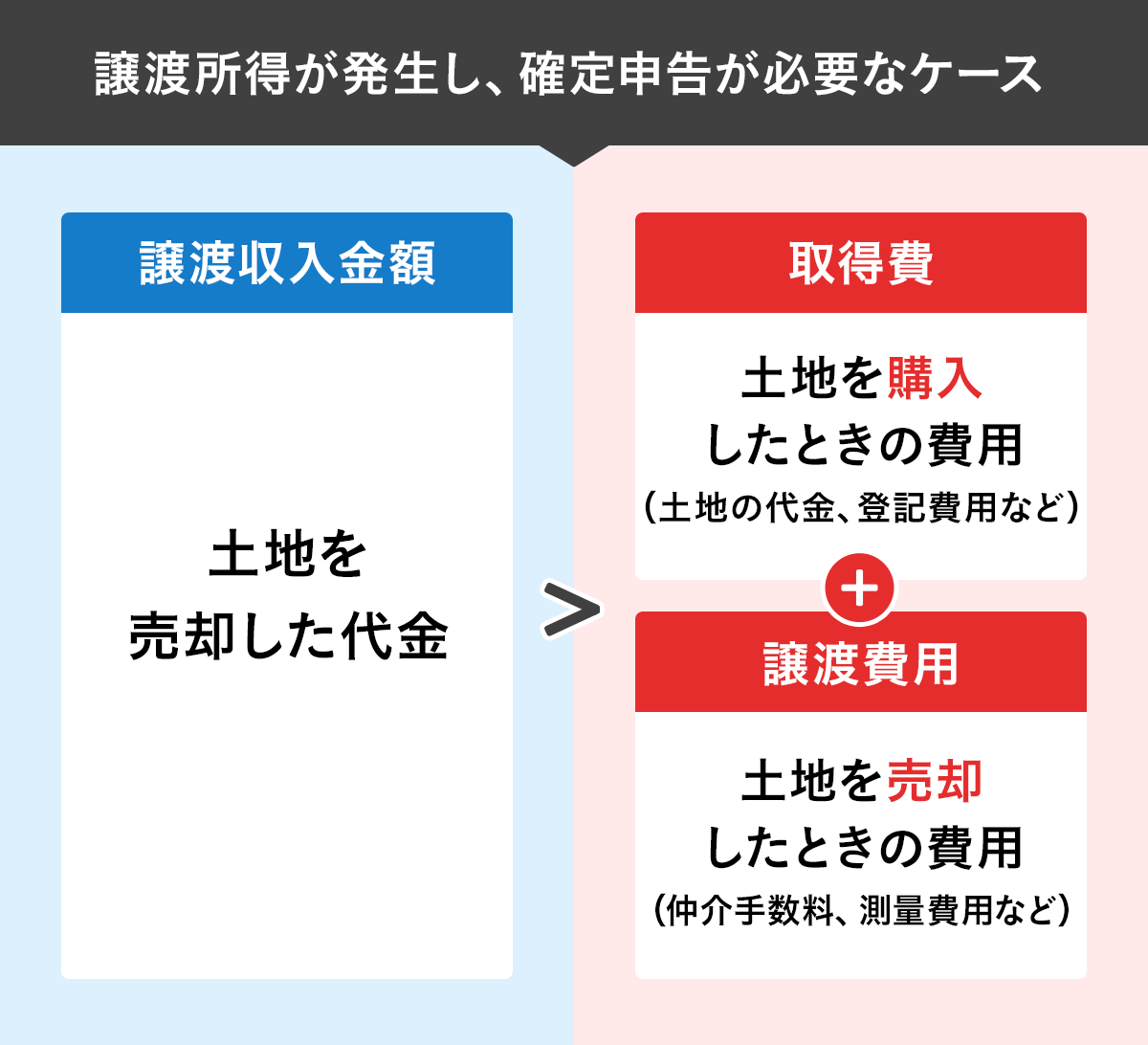

土地売却で譲渡所得が発生したとき

土地を売却して確定申告が必要になるのは、売却で得られた利益である譲渡所得が発生したときです。土地の譲渡収入金額(売買価格やそのほか、未経過固定資産税・都市計画税の清算金など収入金額になるものを含む、以下同)が、売却した土地の取得費と譲渡費用の合計よりも高いと譲渡所得が発生したことになり、確定申告が必要になります。

土地の取得費とは、売却した土地を購入したときの土地の代金や登記費用、仲介手数料、印紙税などをいいます。譲渡費用とは、土地を売却したときにかかった仲介手数料や測量費用などの費用をいいます。

譲渡所得にかかる税金が譲渡所得税

譲渡所得税は、譲渡収入金額から取得費と譲渡費用を差し引いた金額(譲渡所得)に所定の税率をかけて計算します。

譲渡所得=譲渡収入金額(売却価格)―(取得費+譲渡費用)

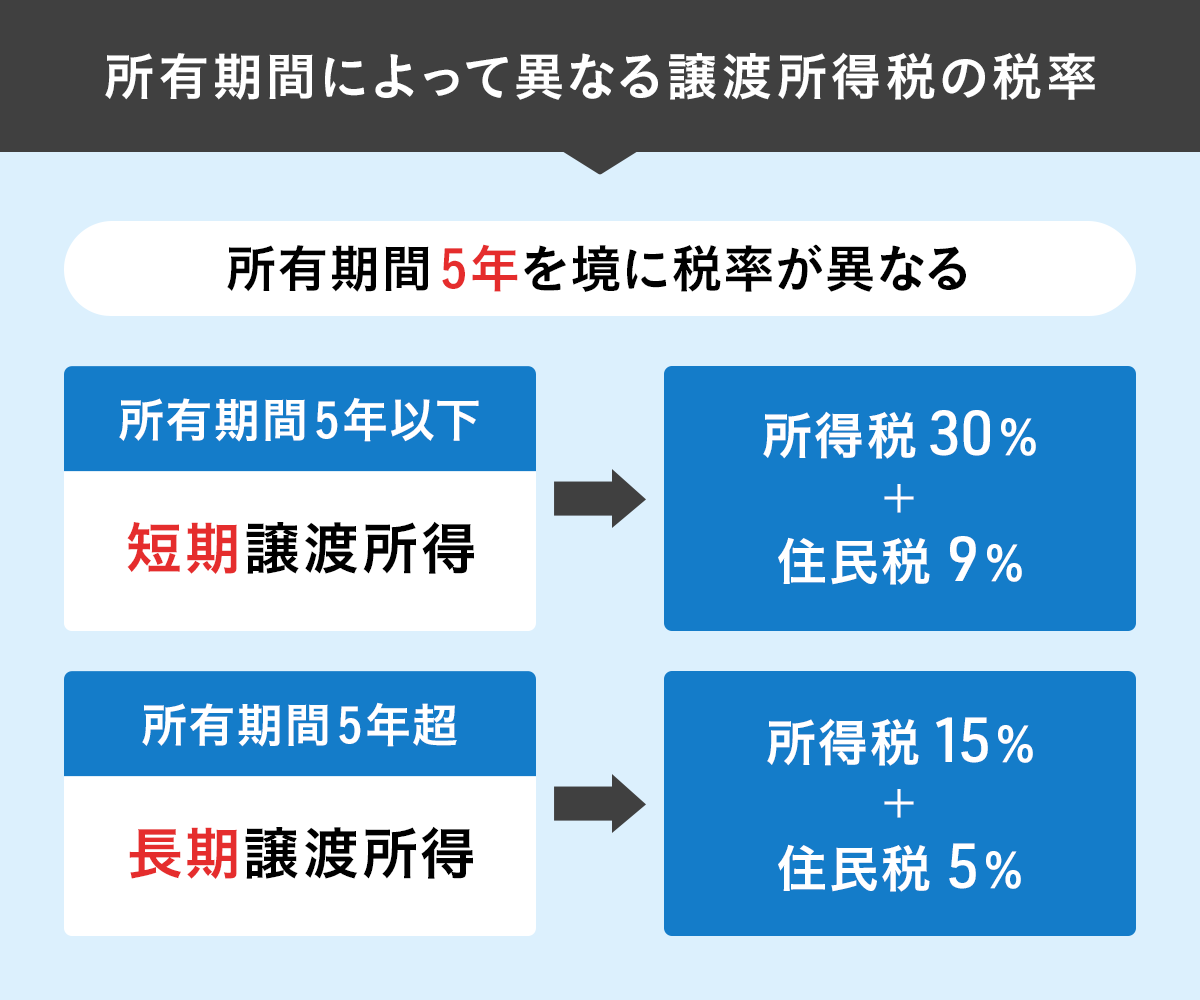

不動産の場合の税率は、所有期間5年を境に異なります。所有期間5年以下は短期譲渡所得といい、所得税30%、住民税9%がかかります。所有期間5年超は長期譲渡所得といい、所得税15%、住民税5%です。なお、所得税、住民税のほか、基準所得税額×2.1%の復興特別所得税が別途付加されます。

土地売却で発生した譲渡所得にかかる税金を安くしたいとき

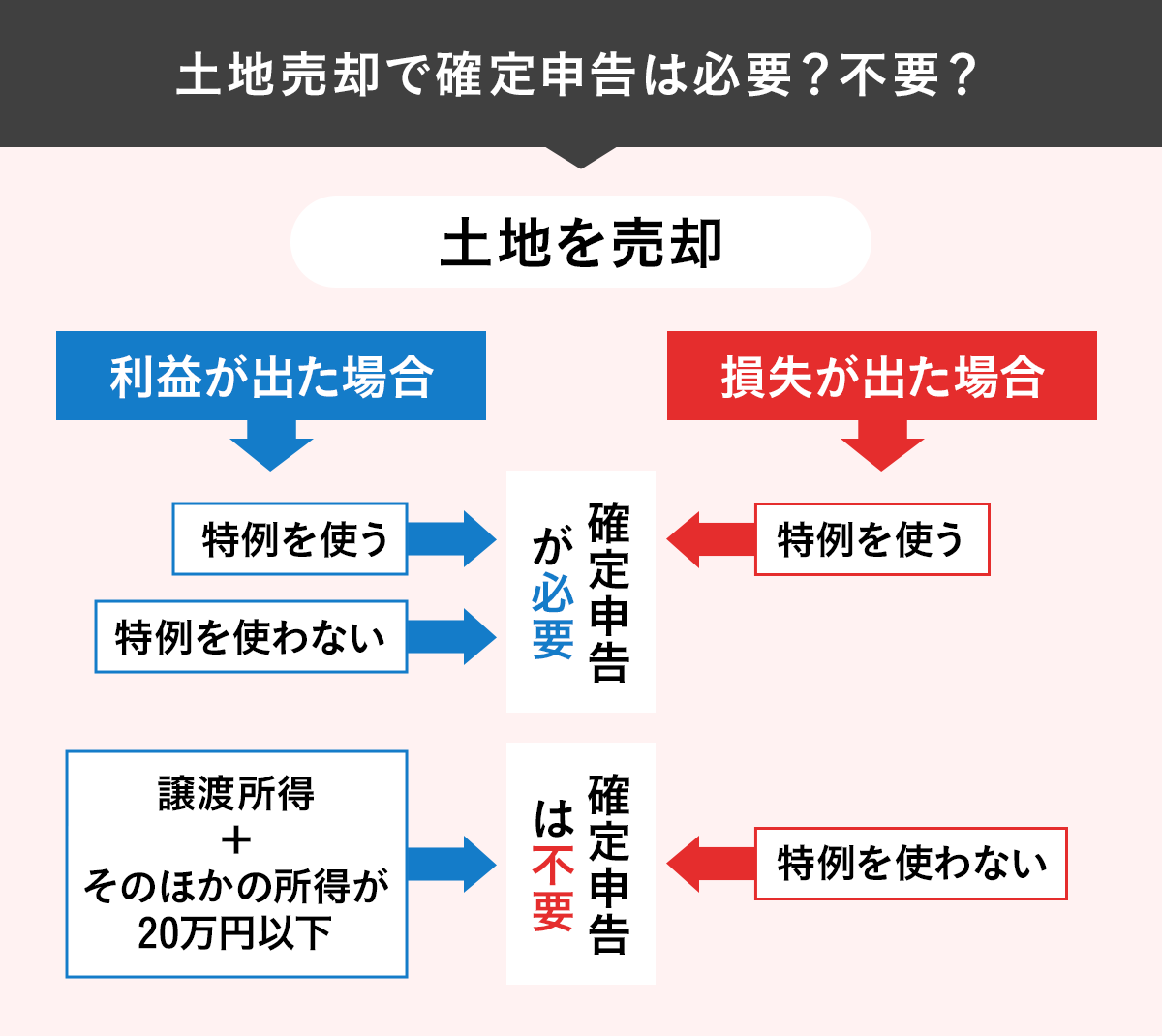

売却した土地が居住用の土地(マイホームが立っている、またはマイホームが立っていた土地)だった場合は、一定の要件を満たすことで税金が安くなる特例(特別控除)があります。特例を受けるためには確定申告が必要です。特例によって納税額がゼロになる場合も、売却で損失が出た場合も、特例を利用するのであれば確定申告を行いましょう。

【土地の売買】手続きの流れ・必要書類・税金・費用・契約・確定申告などを徹底解説

土地の売却で確定申告が不要なケース

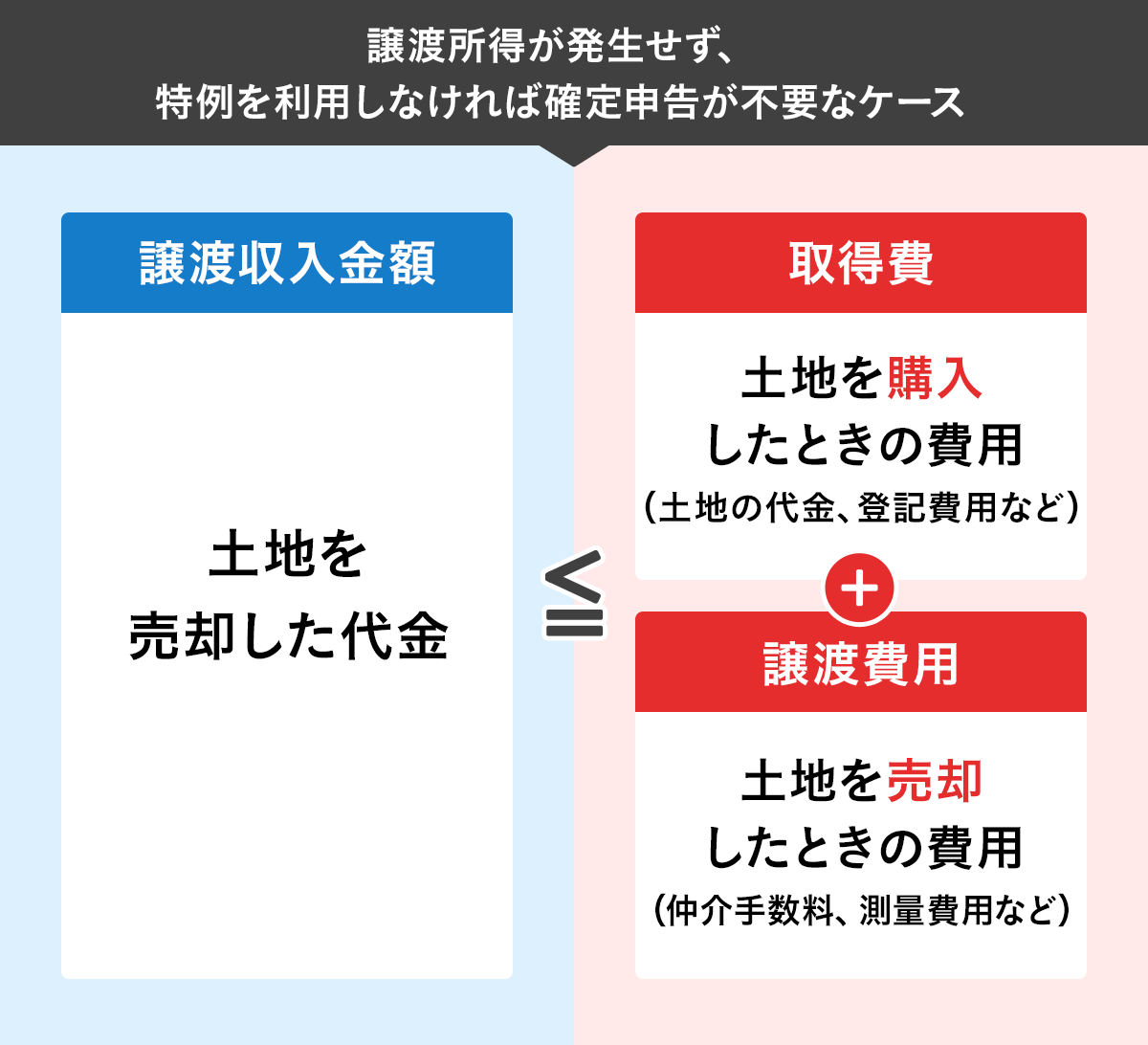

土地売却で損失が出て、特例や控除を使わないとき

土地を売却したときに、売却した土地を購入したときにかかった取得費と売却したときにかかった譲渡費用の合計が、土地を売却した代金よりも少ない場合は利益がありません。つまり、譲渡損失が出たということになります。この場合、特例や控除を利用しなければ確定申告は不要です。

給与所得者で譲渡所得が20万円以下の場合

土地を売却して譲渡所得が発生しても、確定申告が不要なケースがあります。それは、売却で発生した利益(譲渡所得)とそのほかの所得(給与や退職金以外の配当所得や雑所得など)の合計が20万円以下の場合。ひとつの会社に勤務している給与所得者で、勤務先で年末調整を受けていれば、確定申告は不要。ただし、住民税の申告は必要です(※住民税の申告は所得税の確定申告を行った場合は原則不要)。

確定申告をしないとどうなる?

土地売却で譲渡所得が出た場合、申告をしないと追徴課税などの対象になる

土地の売却で譲渡所得が発生している場合(※給与所得者は、譲渡所得+そのほかの所得が20万円超の場合)、譲渡所得税の確定申告は義務となっています。申告をしなかったり、申告漏れや遅れ、申告内容の誤りなどがあったりすると、無申告加算税や過少申告加算税、延滞税などが発生します。意図的に売却した利益を隠した場合などは、税率の高い重加算税の対象となります。

国税庁ホームページ:No.2024 確定申告を忘れたとき

土地売却で損失が出た場合は確定申告の義務はない

土地の売却で利益が出なかった場合、つまり損失が出た場合は確定申告の必要はありません(特例を受ける場合は確定申告を行います)。

なお、不動産を売却し所有権移転登記が行われると、税務署から売却に関する「お尋ね」が届くことがあります。確定申告の義務はなくても、税務署からの「お尋ね」には回答することが大切。売却した土地の購入代金や売却価格などの必要事項を記入して返送するようにしましょう。

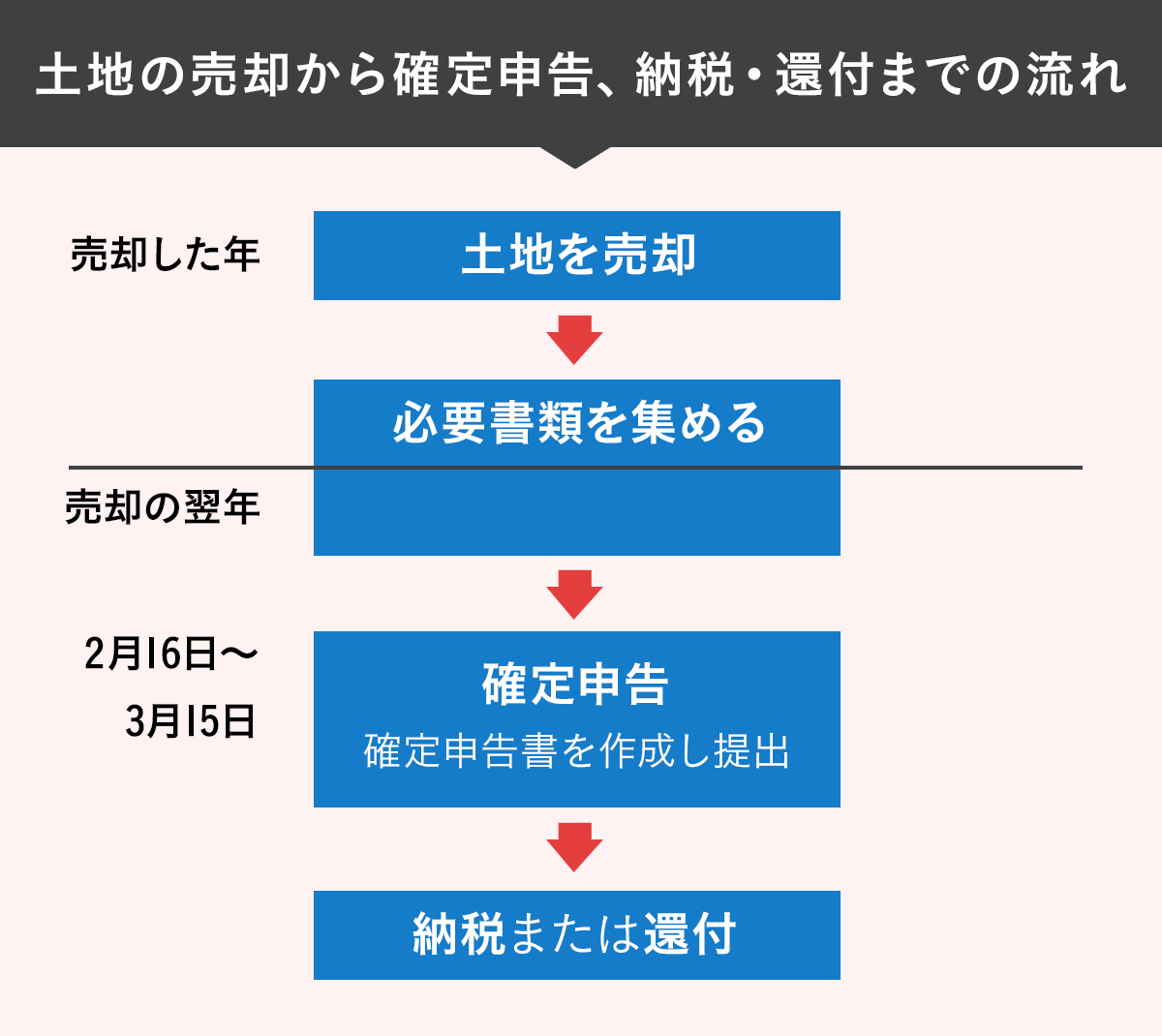

土地売却から確定申告までの流れ

確定申告の期日とやること

土地売却後の確定申告は、土地を売却した翌年の2月16日〜3月15日に確定申告書を提出します。特例や控除を利用する場合、多くの書類が必要になりますから、早めに準備をスタートするとスムーズです。

確定申告で必要な書類

土地売却で譲渡所得が発生した場合の必要書類と記入内容

土地の売却で利益が出たときの確定申告のために必要な書類で手元にないものは、早めに入手し、整理しておくと確定申告時期にスムーズです。

基本的な書類は次のとおりです。

確定申告書第三表(分離課税用)

申告する人の収入、所得、利用する控除や特例、納税額などを記入します。

確定申告書は税務署で入手できるほか、国税庁のHPからダウンロードできます。e-Taxを利用する場合はパソコンやスマホで入力し、提出することができます。

なお、事業所得や不動産所得などがある場合は、確定申告書第一表、第二表(B様式)を使用します。

売買契約書(購入時、売却時)の写し

土地を購入したときと、売却したときの売買契約書を準備し、コピーをとっておきます。

手元になければ売却時の契約書は不動産仲介会社からコピーをもらいます。購入時の契約書がない場合は、譲渡価額の5%を概算取得費として計算します。

譲渡費用、取得費用が確認できる書類

土地の売却や購入にかかった費用を証明するための領収書の写しなどを用意しておきましょう。

全部事項証明書

売却した土地の全部事項証明書。法務局の窓口での入手のほか、法務局のオンライン申請システムが利用できます。または、国税庁のホームページからダウンロードできる「譲渡所得の特例の適用を受ける場合の不動産に係る不動産番号等の明細書」を提出することで、全部事項証明書の添付を省略できます。

給与所得の源泉徴収票

給与所得者の場合は、収入や所得などを記入するため、源泉徴収票を勤務先から入手しておきましょう。

本人確認書類

マイナンバーカードを準備しておきます。マイナンバーカードがない場合は、個人番号が確認できる通知カードか住民票、運転免許証などの身元確認書類の2種類を用意し、コピーを取っておきます。

土地を売却したときの確定申告の流れは?必要書類の書き方と使える特例・控除

土地の査定方法は?売却の査定価格を左右するポイントを徹底解説

国税庁ホームページ:申告書添付書類一覧

土地売却にかかわる特例を使う場合は必要書類を追加

土地の売却にかかわる確定申告では、基本的な書類のほか、特例や控除の種類によっても必要な書類があります。自分の場合はどんな書類が必要なのか。国税庁のホームページや税務署で確認しましょう。

購入時の土地の価格が不明な場合

土地を購入した時期が古い場合など、購入価格がわからないことがあります。その場合、土地の売却金額の5%相当額を取得費(土地の代金や、取得にかかった費用の合計)とする方法があります。これを概算取得費の特例といいます。

確定申告は自分でできる?不安な場合の対処法

必要書類をそろえて確定申告書に記入

土地を売却したときの確定申告は、自分ですることができます。必要書類をそろえて確定申告書に記入をし、納税地(住民票に記載されている住所地など)の税務署に提出します。

スマホ+e-Taxでの提出ができる

不動産の売却で譲渡所得がある場合の確定申告では、国税庁のホームページの確定申告書等作成コーナーで案内に沿って数字を記入をすると自動計算され、e-Taxによる送信(提出)ができます。

2025年1月からは、所得税申告の画面がスマホでの操作がしやすくなるなど、スマホ申告が便利になっています。質問形式の入力画面に沿って進むと、自分が利用できる特例が自動表示されるため、節税のチャンスをうっかり逃すということを防げます。

国税庁のホームページでは、確定申告書等作成コーナーの操作方法を動画やPDFマニュアルで紹介していますから、早めに確認しておくといいでしょう。

国税庁「確定申告書等作成コーナー」(現在表示されるのは2024年分確定申告の情報です)

税理士に確定申告を依頼する費用

確定申告に慣れていない人、自分が利用できる控除や特例について把握できていない人にとっては、自分で確定申告をするのが難しく感じられるかもしれません。また、忙しくて時間がないという人もいるでしょう。その場合は、不動産売却の専門知識や経験のある税理士に確定申告を依頼するのもいいでしょう。土地を売却した際の不動産仲介会社や、不動産売却の経験のある知人などから紹介してもらう方法があります。

費用の相場は確定申告のみを依頼する場合、売却した土地の評価額の1%前後や、1件当たり10万〜20万円など依頼先によって異なります。依頼先が決まっていない場合は、複数の税理士事務所に電話やメールで費用相場を問い合わせてみるといいでしょう。

土地の評価額の調べ方と計算方法。業者の査定額と実勢価格・路線価などの違いも解説

土地売却で利益が出た場合に利用できる特例・控除

売却のみか買い換えかで選べる特例・控除が異なる

売却益が出た土地が居住用財産(マイホーム)の土地の場合、譲渡所得税を節税できる特例・控除があります。どの特例・控除を選べるかは、所有期間によって、また、売却のみなのか買い換えなのかによって異なります。

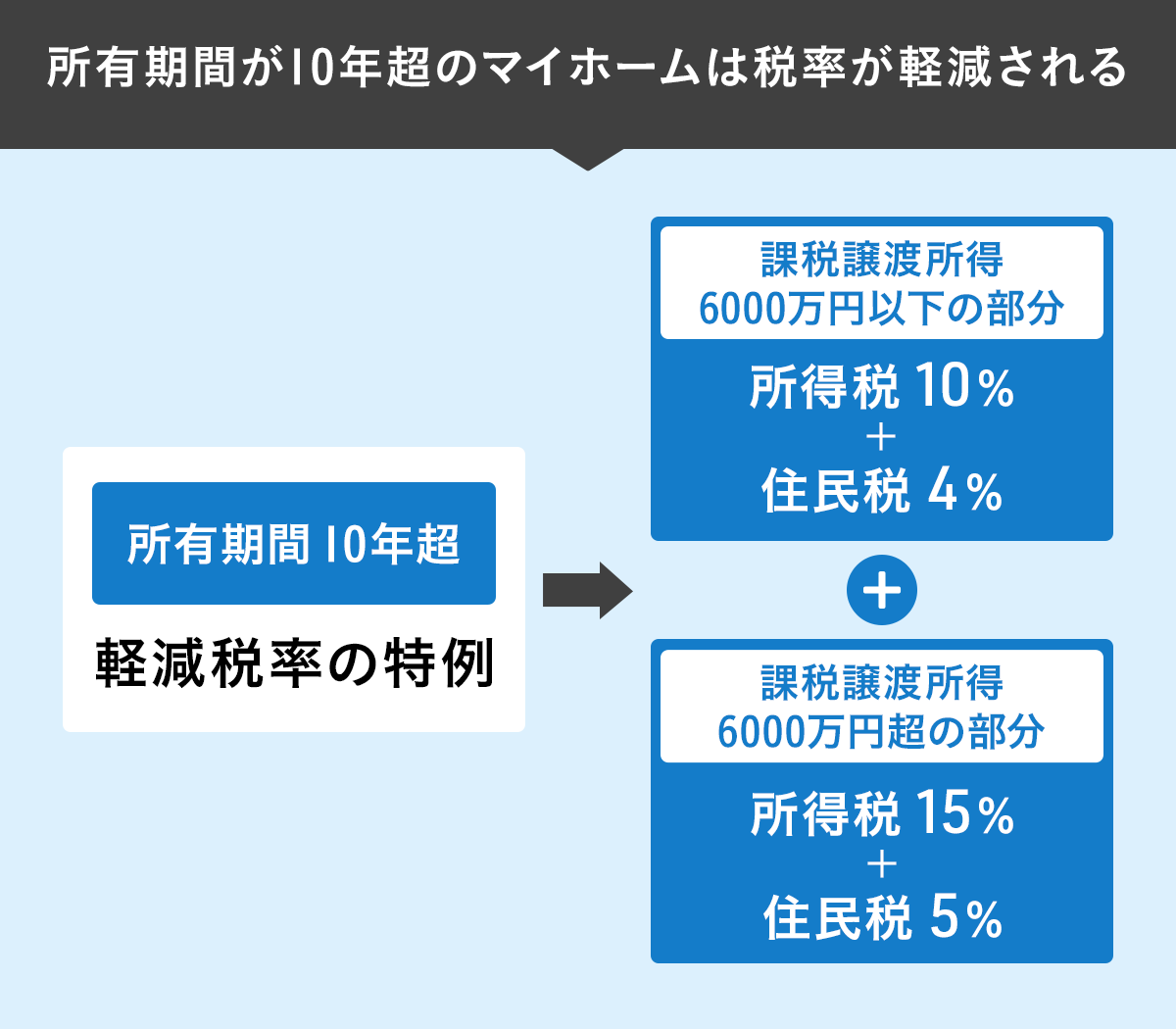

所有期間10年超なら軽減税率の特例

マイホームの売却の場合、所有期間が10年を超えていると課税譲渡所得6000万円以下までの部分の税率が所得税10%、住民税4%に軽減されます。これを「軽減税率の特例」といいます。課税譲渡所得6000万円を超えた部分は長期譲渡所得の税率と同じ所得税15%、住民税5%です。

3000万円の特別控除の特例

居住用財産(マイホーム)を売却した場合、所有期間の長短に関係なく課税譲渡所得から最大3000万円を控除できるのが「居住用財産を譲渡した場合の3000万円の特別控除の特例」です。譲渡所得が3000万円以下であれば譲渡所得税がゼロになる節税効果の大きな特例です。

3000万円特別控除の主な適用要件

3000万円特別控除の主な適用要件は以下となります。

- 本人が居住している土地付き建物を、住まなくなった日から3年目の12月31日までに売ること

- 売却した年の前年及び前々年に「3000万円特別控除」を受けていないこと。また「特定の居住用財産の買い換え特例」「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」の適用を受けていないこと

- 親子や夫婦など、特別な関係にない人に売却すること

3000万円の特別控除の特例を利用するには、ほかにも要件があります。詳しくは国税庁のホームページでご確認ください。

国税庁ホームページ:No.3302 マイホームを売ったときの特例

確定申告に必要な書類

売却時に住んでいない場合、戸籍の附票のコピーなどが必要になります。

土地のみ(更地)の売却でも、居住用財産が建っていた土地であれば控除を受けることができます。ただし、更地になった理由が家屋を取り壊したのか、災害などで滅失したのかで適用要件が異なるので注意しましょう。

【適用要件】家屋を取り壊した場合

家屋を取り壊した場合の適用要件は以下となります。

- 家屋を取り壊した日から1年以内に売買契約が締結されていること

- 住まなくなった日から3年目の12月31日までに売ること

- 家屋を取り壊してから売買契約を締結した日まで、貸し駐車場などその他の用に供していないこと

【適用要件】災害で滅失した場合

災害で滅失した場合の適用要件は以下となります。

- 住まなくなった日から3年目の12月31日までに売ること

居住用財産の買い換え特例

マイホームを売却し、新しいマイホームに買い換えたとき、譲渡価額(旧居の売却額)よりも購入価額(新しい家の購入額)の方が高い、つまり持ち出しがあった場合は、売却で発生した譲渡所得への課税を、新しいマイホームを売却するときまで先送りすることができます。これを「特定の居住用財産の買換えの特例」といいます。

確定申告に必要な書類

買い換え特例を利用する場合は、新しく購入した家の登記事項証明書が必要になります。

併用できる特例・控除は?

マイホームの売却で譲渡所得が発生した場合に利用できる特例は、併用できるケースがあります。

3000万円の特別控除と所有期間が10年超のマイホームを売却した際の「軽減税率の特例」は併用可能です。

特定の居住用財産の買換え特例は、3000万円の特別控除と軽減税率の特例を併用する場合との選択適用となります。

なお、いずれも住宅ローン控除との併用はできません。

| 3000万円の特別控除 | 軽減税率の特例 | 特定の居住用財産の買換え特例 | |

|---|---|---|---|

| 3000万円の特別控除 | 併用○ | 併用× | |

| 軽減税率の特例 | 併用○ | 併用× | |

| 特定の居住用財産の買換え特例 | 併用× | 併用× |

特例適用に必要な要件については国税庁のホームページで最新情報を確認しましょう。

国税庁ホームページ:No.3302 マイホームを売ったときの特例

国税庁ホームページ:No.3355 特定のマイホームを買い換えたときの特例

土地売却で利用できるそのほかの特例・控除

軽減税率の特例、3000万円の特別控除、居住用財産の買い換え特例のほかにも、土地を売却したときに利用できる可能性のある特例や控除があります。それぞれ適用のための要件がありますから、自分のケースに当てはまるかどうか、国税庁のホームページなどで確認してみるといいでしょう。

相続した空き家を売ったときの3000万円特別控除

相続または遺贈によって取得した空き家や敷地を、2016年4月1日から2027年12月31日までの期間に売却し、一定の要件に当てはまると、譲渡所得金額から最大3000万円を控除できます。

相続した土地にかかる税金は?評価額の計算から節税対策、注意点まで解説

相続した親の家を売る際にかかる税金と控除。3000万円の特別控除などポイント解説/不動産売却マニュアル#23

低未利用土地等を譲渡した場合の長期譲渡所得の特別控除

2020年7月1日から2025年12月31日までの期間に低未利用土地を売却した場合、譲渡所得金額から100万円を控除できます。

平成21年及び平成22年に取得した土地等を譲渡したときの特別控除

平成21(2009)年に取得した土地を2015年以降に、平成22(2010)年に取得した土地を2016年以降に売却した場合、譲渡所得金額から1000万円を控除できます。

土地売却で損失が出た場合に利用できる特例・控除

所有期間5年を超えるマイホームの売却損失に利用できる特例

売却した年の1月1日時点で所有期間が5年を超えるマイホームを売却し、損失が出た場合、特例を利用できます。

買い換えた場合:「居住用財産を買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」

売却額以上に住宅ローンが残った場合:「特定の居住用財産の譲渡損失の損益通算及び繰越控除の特例」

これらの特例を利用するには、繰越控除を行う年の合計所得金額が3000万円以下である必要があります。

ただし、家屋を取り壊して更地にした土地を売却した場合、これらの特例を利用するには、(1)〜(3)をすべて満たすことが必要です。

(1)家屋を取り壊した日から1年以内に売買契約が締結されていること

(2)住まなくなった日から3年目の12月31日までに売ること

(3)家屋を取り壊してから売買契約を締結した日まで、貸し駐車場などその他の用に供していないこと

損益通算は確定申告が必要

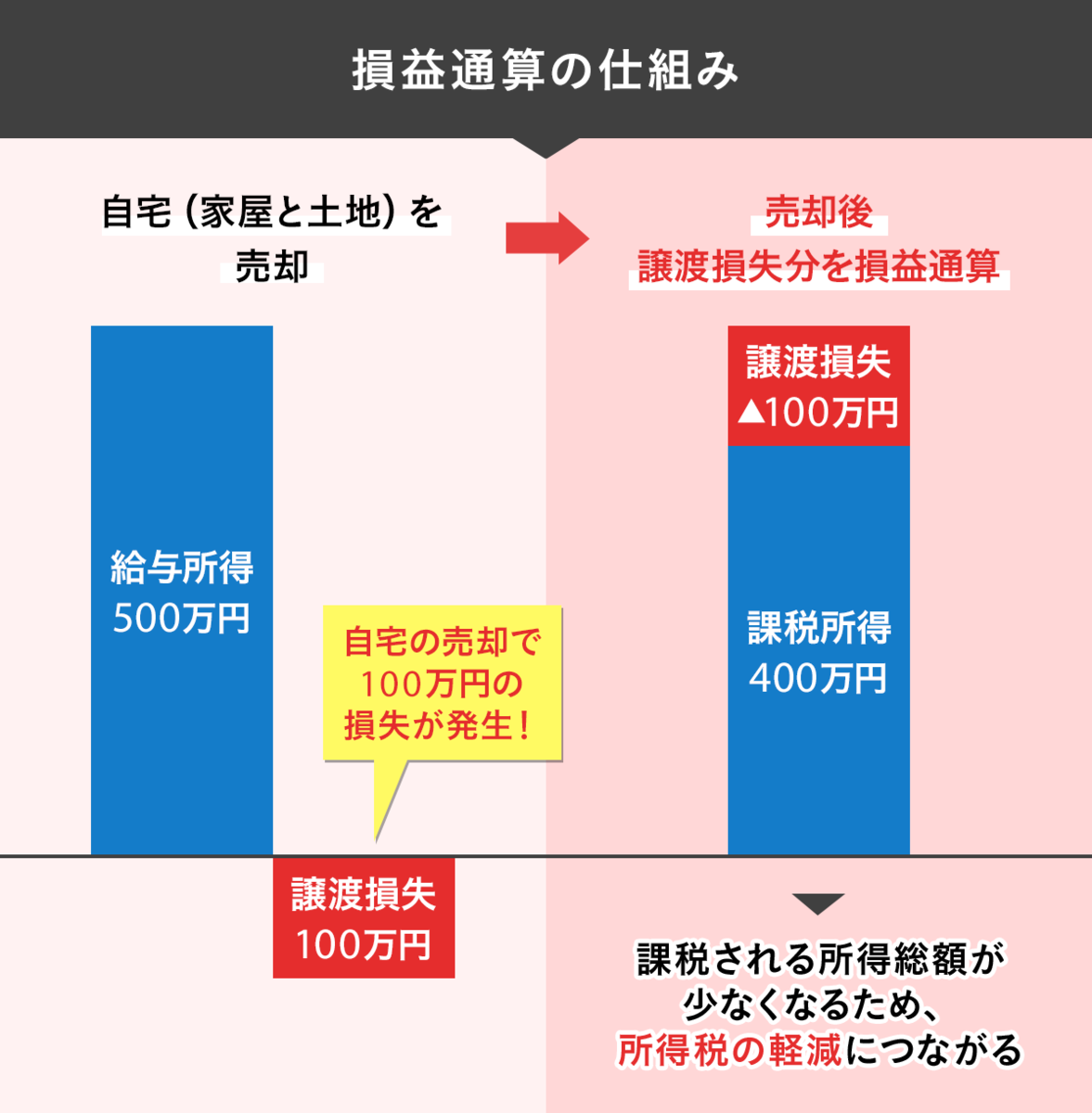

マイホームの土地を売却して損失が出た場合は、損失を給与所得などほかの所得から控除(損益通算)することができるため、確定申告をした方が節税につながる可能性があります。下の図は、給与所得500万円の人が、自宅(家屋と土地)の売却で100万円の損失が出た場合の損益通算。損失分100万円を給与所得500万円から控除することで、課税所得総額が400万円に減り、結果的に所得税の減税につながるというわけです。

譲渡損失が給与所得よりも大きく一度に控除しきれない場合は、売却の翌年から3年間、繰り越して控除できる特例が繰越控除の特例です。

国税庁ホームページ:No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

国税庁ホームページ:No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)

土地の売却で損失が出た場合は確定申告の義務はありません。しかし、居住用財産としての土地で特例が利用できるなら確定申告は節税につながる可能性があります。特例を利用するにはさまざまな要件をクリアしている必要があります。詳しくは、税務署に確認するか、国税庁のホームページでチェックしてください。

【土地の売却相場・価格の調べ方】 不動産売却の相場・価格と高く売る方法を解説!

●監修/税理士法人タクトコンサルティング

資産税コンサルティングの草分けとして、長年にわたり、個人の相続・譲渡や贈与、法人の事業承継、組織再編、M&Aなど、個人・法人の資産税にかかわるコンサルティングを手がけている。

構成・取材・文/田方みき