洋服や家電、あらゆる生活用品の個人売買がWEB上で行われています。では不動産の個人売買は可能なのでしょうか?答えは「可能」。

ここでは、個人売買のお得度と対するリスクと手間について解説していきます。

記事の目次

不動産も個人売買は可能だが、トラブルの可能性大

一般的に個人が不動産を買ったり売ったりするときは不動産会社に仲介を依頼しますが、依頼せずに個人間で売買を行うことは違法ではありません。

ただ、不動産の取引や利用に関する法令や税制には当然従うことになります。不動産トラブル解決に多くの実績があるTLEO虎ノ門法律経済事務所の弁護士、松村武志さんも「不動産は個別性・専門性が高く、高額です。口コミや単純な星評価になじみづらく、高額なのに情報が不足している商品です。だからこそ、取引には専門知識をもった不動産会社のような存在が必要なのです」。

個人売買を検討する際は、デメリットを十分に理解した上での検討をおすすめします。

不動産の個人売買のメリット

メリット1:仲介手数料が不要になる

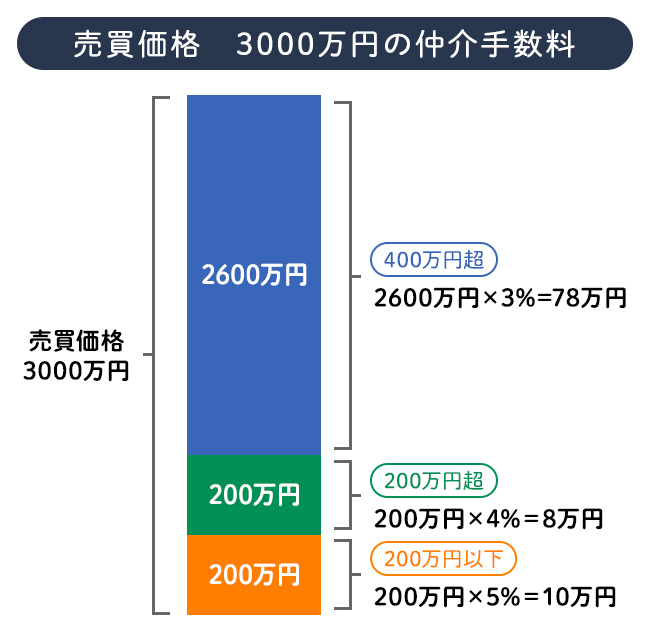

個人売買の最大のメリットは、不動産会社に払う仲介手数料が不要になること。一般的に個人が不動産を売買するときは、不動産の所有者=売主と、購入者=買主の間を不動産会社が仲介して取引が成立します。売主も買主も、それぞれ不動産会社に売買価格の3%+6万円+消費税を上限とする額を仲介手数料として支払います。不動産会社に支払う仲介手数料の上限額は、売買価格に対する割合が法律で定められています。

個人売買は不動産会社の仲介がないため、この仲介手数料を支払う必要がないことになります。

| 売買価格※ | 仲介手数料の上限額 |

|---|---|

| 200万円以下の部分 | 売買価格の5%+消費税 |

| 200万円超400万円以下の部分 | 売買価格の4%+消費税 |

| 400万円超の部分 | 売買価格の3%+消費税 |

※400万円以下の低廉な空家等の土地または建物を売る場合は、仲介手数料の上限額が18万円+消費税となる

:(速算式)3000万円×3%+6万円 =96万円+消費税

売買価格3000万円の場合、支払う仲介手数料は96万円+消費税。個人売買ではこの金額を支払わなくてもよいことが大きなメリットです。仲介手数料分は住宅ローンでは組めないため手元資金から用意しなければなりませんが、個人売買ではその必要もありません。

メリット2:取引の自由度が高い

もう一つのメリットは、売主と買主の事情に合わせて自由な取引ができることです。契約書の内容は自由ですし、極端に言えば契約書を交わさなくても売買はできます。契約日時を不動産会社の営業時間に合わせて調整するなどの面倒がなくなります。買主が物件についてよく知っている場合は重要事項説明書を省くこともあるでしょう。

ただ、やはり不動産は高額です。認識の違いが大きなトラブルにつながることもあるので、売買合意の後付けであったとしても、不動産会社に仲介を依頼して契約書や重要事項説明は交わしたほうが安心です。その場合、現地案内や広告の手間が省けるので仲介手数料の金額も相談できることが多いようです。

不動産の個人売買のデメリット

デメリット1:売れない可能性が高まる

親族間や知人間で不動産を売買する場合は条件を詰めていけばいいだけなのですが、そうでない場合は個人売買の相手を探す、という大きな課題が立ちはだかります。洋服や雑貨などは個人売買が普及し、多くの人がスマートフォンで気軽に取引しています。ですが、不動産は一般的な個人取引サイトには出品できません。SUUMOなど住宅情報サイトに掲載できるのは不動産会社のみ。個人売買のための不動産専門サイトもありますが、取引実績はまだ少ないようです。個人のSNSを利用した情報の拡散にも限界がありそうです。 旧来からのチラシ配布や看板広告なら個人で実行できますが、作成コストと手間がかかるのが難点。個人での不動産売却活動は、売れないまま時間が過ぎてしまう可能性が高いのです。

不動産会社であれば、顧客への紹介、自社HP・国土交通省の不動産流通システム「レインズ」・住宅総合サイトの利用、チラシの配布、など広く購入希望を募ることが可能です。 個人とは売却力に圧倒的な差があるのです。

デメリット2:トラブルの可能性が高い

売買の相手が個人取引をしたいと言っている場合、相手は基本的に不動産に詳しいと考えられます。こちらがあまり詳しくない場合、不利な契約をしてしまう不安が拭えません。

契約書はお互いの合意があれば自由に作成できますが、不動産に欠陥があったときの取り決めなど、重要な事項を見逃さない知識が不可欠です。不動産会社が売主、または仲介する場合は、宅地建物取引士による「重要事項説明書」の作成と説明の義務が法律で定められています。契約前に不動産の状況を漏れなく確認する重要な書類です。不動産についての専門知識がないと作成は難しく、個人売買では作成しなくても法律違反ではないため、のちのトラブルにつながる恐れがあります。

買主には、そもそも売主が本当の所有者なのか確認することも難しい作業です。所有者を確認するためには、登記事項証明書の権利者と売主本人が一致するのか否かを見極める必要があります。

つまり、不動産取引においては、知識がないためにトラブルの原因をつくってしまう可能性が高いのです。不利な契約内容だとしても契約してしまうと取り返しがつきません。このことが、個人売買ではなく不動産仲介会社への依頼をおすすめする理由の一つです。

デメリット3:手間と時間がかかる

個人売買でも契約書や重要事項説明を準備しトラブルを防ぐことが望ましいですが、その作成のための書類の取り寄せ、確認、記入は一筋縄ではいかない専門分野です。

マイナンバーカードや源泉徴収票などの個人情報は、不動産会社に仲介を依頼した場合でも自身での取り寄せとなりますが、役所での建築についての相談、登記確認、金融機関への手続き、マンション管理会社への連絡などは、不動産会社が確実に実行してくれる事柄です。個人では専門知識がない分、多くの時間も必要になります。

また、買主の住宅ローン申請には不動産会社(宅地建物取引士)が作成した重要事項説明書の提示を金融機関が求めることがほとんどです。

「支払い能力により個人売買でも融資してくれる金融機関もありますが、利息の高い金融機関でしか融資が得られないなど不利益となる場合があります」(松村さん)

不動産の個人売買にまつわるトラブルとは?

売却金額についてのトラブル

売主は高く売りたいですし、買主はできるだけ安く買いたいものです。不動産会社であれば周辺相場のデータと現況、マーケットを元に適正価格を判断しますが、不慣れな個人での価格判断は難しい部分です。

「投資対象としての不動産売買が増加しています。そのような売買では特に、金融商品を手数料率や利回りで選ぶのと同じ感覚で、不動産仲介手数料の『3%+6万円』をなるべく抑えたいと考える傾向にあるようです」と松村さん。「ですが、不動産の取り引きには専門家の知識が必要だと考えています。例えば、マンション1階の売却で、Googleマップで見ても1階なのですが、実は坂道に建っているため半地下だったというケースがありました。投資用だとしても買主は現地に行くべきですが、不動産仲介会社が入っていれば必ず現地チェックをして浸水の危険性も確認し、価格に見合うかどうかのアドバイスがあります。価格に反映できるわけですから、仲介手数料は決して高くないと思います」(松村さん)

より難しいのは土地の価格です。所有者の土地に対する権利(所有権、借地権、地上権、抵当権の有無)、道路付け、用途地域、周辺環境、建物の築年数など、変動要素が多数。特に都市部は査定による振れ幅が大きく、公平な立場で査定できる存在がないと価格の合意が難しいかもしれません。

また、「安すぎる価格での売買では、買主に贈与税がかかる場合があります」(松村さん)。そもそも低価格なので贈与税を支払っても安いという判断もあるのですが、後の税務調査で指摘された場合には加算税が課せられ、不名誉な事態として悔いを残すことになります。

支払いについても、知識がないとトラブルになります。「住宅ローンの申請が期日までに間に合わず引き渡しが伸びる場合があります。この場合、売主が『待ちますよ』と言ってくれれば安心、というわけではないのです」と松村さん。「契約書に違約金の設定をされていることが多く、期日に引き渡しできない原因をつくった側は違約金を支払わなければなりません」

「ただ、ローン特約条項があれば買主は引渡し日の延期ではなく売買契約の解除を申し出ればよく、違約金の支払いは不要です。手付金も取り戻せます」

高額な取引である不動産売買を、見知らぬ同士が行うには十分な知識が必要です。地面師など巧妙な詐欺行為も疑われる昨今は、専門家のサポートを受けたほうが、結果的にはより満足度が高いでしょう。

物件について思い違いのトラブル

売主は、物件に「契約不適合」があった場合、買主から修理や代金の減額、契約解除、損害賠償の請求をされることがあります。不動産の「契約不適合」とは、欠陥や傷みだけではなく、買主の契約目的に沿わない条件が土地・建物にある状態です。買主がいつ不適合の事実を知ったかなど個別の事情にもよりますが、不適合の事実を知ったときから5年または物件の引渡しから10年のどちらか短いほうが消滅時効となるので、売買契約からしばらくたった後でも売主は買主から思わぬ請求を受ける可能性があります。

「土地はさまざまな法令で建築に制限がありますのでトラブルが多く、特に専門的な調査が必要です」と松村さん。

「大きな道路より奥に入った古家付きの土地を『42条2項道路』に面していると買主が説明を受け、再建築できると思い購入したのに、9年後できないことが発覚してトラブルになったケースがあります。実は売主が道路と勘違いした通路部分は、建築基準法上の道路ではなく、行政に認定されたいわゆる『43条但し書き道路』で、売主の建築当時には、建築基準法上の道路ではないもの、『43条但し書き道路』と認められて、例外的に建物建築が許可されたのです。その後の国土交通省の通達で、該当の条件では『43条但し書き道路』と認められないことになりましたが、売主にはその認識はありませんでした。さらには、この取り引きは知人の不動産会社に仲介を依頼していたのですが、手数料を安く請け負ったこともあり役所に聞き取り調査も行わないまま『42条2項道路』として重要事項説明書を作成したのです。

このケースでは売主に賠償請求もできたのですが資力がなかったため、不動産会社に賠償請求しました。結果的には、不動産会社が協会に保証金を供託していたため、その協会から900万円の弁済を受けることができました。仲介する不動産会社の責任はそれほど重いということです。また、きちんとした調査を前提にして仲介手数料を支払うべきだったと言えるケースです」(松村さん)

売買の前にホームインスペクションを利用して、不動産の状態を明らかにしておくことものちのトラブルを防ぐ一つの方法です。プロによる住宅診断を重要事項説明書に反映でき、売主買主ともに安心して取引ができます。

個人取引で不動産を「売る」ときのダンドリ

個人で不動産を売る場合、売り出し前から引き渡しまでは以下のような流れとなります。

■個人で不動産を売る場合の流れ

【売り出し前】

不動産の状態を確認

売却価格を決める

【売り出し~契約前】

販売活動

現地案内と問い合わせ対応、価格交渉

【契約~引き渡し】

売買契約書・重要事項説明書の作成

売買契約を交わす

引き渡し

不動産の状態を確認

売り出すにあたって、まず建物の状態を確認しておきます。

床の傾きや雨漏れのシミ跡など構造部分と、住み心地に直結する内装や設備などの傷み具合を確認して書類にまとめておきましょう。一戸建てでは、外から見て壁、屋根、基礎部分の破損や大きなひび割れがないかどうかも確認します。

先述のように、ホームインスペクションの利用も有効です。

同時に、正確な情報が提供できるように、下記の書類を準備しておきましょう。

| 共通 |

|---|

| (1)登記事項証明書 (2)登記識別情報(登記済権利証) (3)固定資産評価証明書 (4)購入時の広告・パンフレット類 (5)購入時の重要事項説明書 (6)住宅ローン返済予定表 |

| マンション | 一戸建ての建物 | 土地 |

|---|---|---|

| (7)管理規約 (8)理事会・管理組合総会議事録 | (9)建築図面 | (10)地積測量図 |

(1) 登記事項証明書

登記事項証明書の「表題部」で不動産の状態を、「権利部」では不動産に対する権利を確認します。

「表題部」には、所在地・不動産の種類・建物の構造・面積が表記されています。

「権利部」には、所有権/借地権といった土地についての権利が記載されています。相続した場合には、改めて確認を。

(2) 登記識別情報(登記済権利証)

引き渡しと同時に買主に渡す重要書類です。

(3) 固定資産評価証明書

固定資産税は1月1日の所有者に課税されるので、買主と日割りで精算するのが一般的です。

(4) 購入時の広告・パンフレット類

(5) 購入時の重要事項説明書

購入時のパンフレットや重要事項説明書が残っていたら、買主に対して概要を説明しやすい資料となります。

(6) 住宅ローン返済予定表

残額がいくらなのか把握しておきましょう。売却金額で抵当権を抹消できそうかどうか、できない場合は補填できる資金を確認。

(7) マンション管理規約

(8) 理事会・管理組合総会議事録

ペットを飼える?リフォーム規定は?などの、購入者の質問に備えておきましょう。長期修繕計画と積立金の過不足についても誤解がないよう共有したいポイントです

(9) 一戸建ての建物図面

建売り物件ではない場合は、建築図面で間取りを共有します。

(10) 地積測量図

土地の面積と隣地との境界を公的に示す地積測量図。土地の不動産取引には必須の資料です。法務局で入手できますが、全ての土地に存在しているわけではありません。作成が古いと新たな測量図を求められることがあります。

新たな作成が必要な場合は、土地家屋調査士に依頼し、隣地との境界確認では隣人の立ち合いも必要です。境界標がなかったり隣人との調整がうまくいかなかったり、作成に時間がかかることも多い資料です。まずは有無の確認をしておきましよう。

売却価格を決める

いくらで売りに出すのか、国土交通省の土地情報総合システムサイトやSUUMOなどの住宅情報サイトで、同条件の物件と比較しながら決めていきましょう。スムーズに売却を進めたいなら、相場を踏まえた適正価格を目指すことが賢明です。

マンションや大規模なニュータウンでは類似の売却例が見つけやすいかもしれませんが、土地の価格査定は同じエリアでも条件による価格の違いが大きいので、専門家以外には難しいところです。売却物件一括査定サイトで複数の不動産会社に査定をしてもらい、目安をつけるのも良いでしょう。

販売活動

売却先が未定の場合は、できるだけ多くの人に発見してもらえるように販売活動を行います。個人が利用できる広告は限られていますが、自分の都合に合わせられる良さがあります。反応が多ければ売り出し金額を上げる、相性のいい買主を優先する、などができますし、逆に反応が悪ければ売り出し金額を下げたり、途中で仲介会社に売却を依頼することも可能です。

(1)チラシ配布

狭めのマンション売却なら独身者や二人暮らしの入居者が多そうな賃貸住宅へ、一戸建ての売却ならマンションへなど、購入層を予想して効率的なチラシ配布を考えます。

(2)看板

一戸建てや土地なら、「販売中」といった看板設置とともに連絡先を表示します。

(3)インターネット

SUUMOなど住宅ポータルサイトへは、宅地建物取引業免許を持つ会社のみ掲載可能です。個人売買専門サイトの多くも、不動産の掲載は不可です。

(4)SNS

一般の個人所有者が、自身のアカウントから売却情報を発信することは違法ではありません。匿名の相手との取引に対してはより注意しつつ、合意形成をしていきましょう。

現地案内と問い合わせ対応、価格交渉

問い合わせが来たら、できるだけ速い返事を心がけましょう。現地見学の希望に対応できるよう日程も確保しておきます。価格交渉もよくあることなので、売却額の下限を決めておけばうろたえずに交渉できます。

売買契約書・重要事項説明書の作成

売買に合意ができたら、売買契約書を準備します。 親族間・知人間であっても、のちのちの思わぬトラブルを防ぐために必ず作成を。不動産の状態を相互で確認するために重要事項説明書も作成します。売買契約書も重要事項説明書も合意があれば自由な形式で構いませんが、

「不動産適正取引推進機構などが公開している契約書のひな形に、事情にあった特約を盛り込むことで予想外の損害を防げます」と、松村さん。「合意があれば契約不適合責任を負わない、などの特約も可能です。ただし売主が知っているのに告げなかった不適合に対しては、責任追及されます」

買主が低利の住宅ローンを金融機関に申し込みする場合は、宅地建物取引士が作成した重要事項説明書を要求されるので不動産会社(宅地建物取引士)に仲介と書類作成依頼をする必要があり、個人売買は実質的に難しくなります。

売買契約を交わす

売買契約書は2通作成してお互いが保管します。同時に、買主から手付金を受け取ることが一般的です。

手付金は契約後に簡単に契約を解除することを防止し、やむをえない事情で契約完了ができない事態に備えるものです。契約と同時に買主が売買価格の10%程度を売主に支払い、売買価格に充当することが通例です。 売主側の責任での解除は「手付金の倍返し」、買主側の責任での解除は「手付金の放棄」のような取り決めも忘れずに契約内容に盛り込んでおきましょう。

引き渡し

引き渡しでは残金の受け取りと同時に建物の鍵などを引き渡して、買主が実質的に不動産を利用できるようにします。固定資産税やマンション管理費などの日割り精算も忘れずに。 引渡し前に、現地で建物の状態を再確認しておくのもよいでしょう。

個人取引で不動産を「買う」ときのダンドリ

個人取引で不動産を買う場合は、以下のような流れとなります。

【契約前】

仲介手数料なしの物件を調べる

いくらまで購入できるかを調べる

個人取引できる物件を探す

現地確認

価格交渉

【契約~引き渡し】

契約内容を確認する

購入資金を用意

売買契約を交わす

決済・引き渡しを受ける

仲介手数料なしの物件を調べる

個人売買の最大のメリットは、不動産の購入時に仲介手数料の支払いがないことです。 仲介手数料の上限は売買価格の3%+6万円+消費税ですので、そもそも高額な不動産の購入代金にプラスしなくてよいのは魅力的に見えます。

もし仲介手数料を支払いたくない、ということだけであれば個人売買ではなくなりますが、不動産の広告に掲載されている取引態様のうち「売主」「販売代理(代理)」の物件購入には仲介手数料は不要です。

| 物件種別 | 売主 | 主な取引態様 |

|---|---|---|

| 中古マンション 中古一戸建て | 個人 | 仲介 |

| 不動産会社 | 売主、販売代理、仲介 | |

| 土地 | 個人 | 仲介 |

| 不動産会社 | 売主、販売代理、仲介 | |

| 新築一戸建て | 不動産会社 | 売主、販売代理、仲介 |

| 新築マンション | 不動産会社 | 売主、または販売代理 |

新築マンション、新築一戸建ては売主自らが販売するか、別の会社に販売代理を委託することがほとんどです。仲介ではないので仲介手数料は不要です。

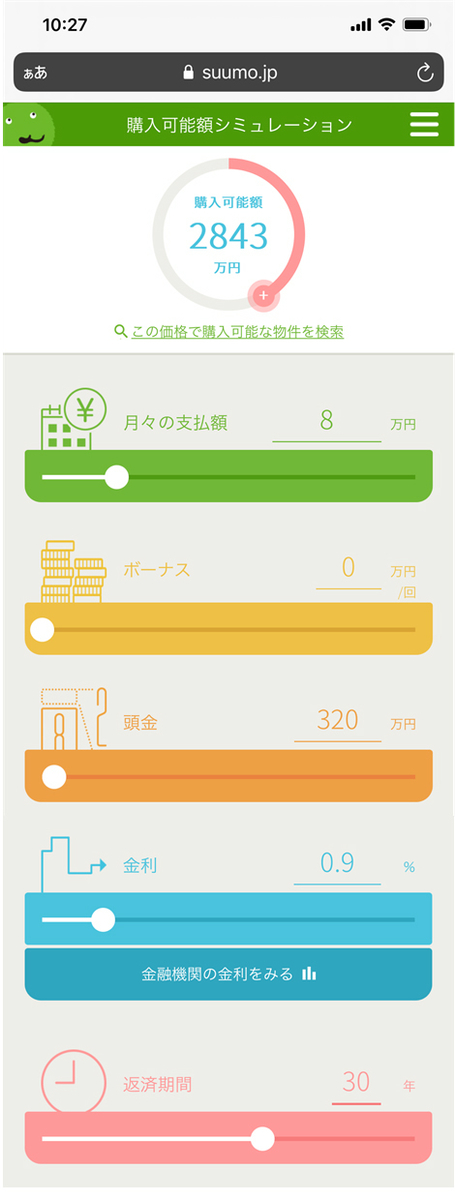

いくらまで購入できるかを調べる

手元の資金のうち、不動産購入にいくらまで使えるかを確認します。

住宅ローンの借り入れ可能額は住宅ポータルサイトや銀行HPで事前に調べることができます。

物件が決まっていない場合でも、自分の収入や前年度の収入で仮の審査を申し込めます。ただし事前審査が通っても、実際の審査では売買契約書と不動産会社(宅地建物取引士)が作成した重要事項説明書を求められることがほとんどです。

他に相談できる金融機関があれば、融資の条件を確認しておきましょう。

支払額の面から買える価格をシミュレーションできるコーナーもあります。

この例では、月々の支払額8万円、ボーナス払い0円、頭金320万円、金利0.9%、返済期間30年と支払い条件を設定。2843万円が購入可能額となります。

注意点としては、住宅ローン保証料や不動産取得税などが別途かかること。物件価格の3%~10%程度の諸費用分の現金が手元にあるかどうか確認しておきましょう。

個人取引できる物件を探す

親族や知人の物件ではない場合、個人取引ができる物件を探すことはなかなか難しいかもしれません。SUUMOのような不動産ポータルサイトでは個人が売主の物件を探すことはできません。個人売買専門サイトやSNSでの発見が主になると思われますが、まず、売主がその物件に対して正しい権利を所有しているかどうかはしっかり確認してください。 近所の空き地、空き家を購入したい、と思うこともあるでしょう。所有者は法務局で登記事項証明書を入手すればわかりますが、名前と住所しか記載されていません。郵便で連絡できた場合も、何らかの事情でそのままになっているわけですから、交渉に応じてくれる可能性は非常に低いと言われています。もしどうしてもその物件にこだわるなら、所有者の売却のタイミングを長く待つ覚悟も必要です。

現地確認

見知った物件だったとしても、契約の前に必ず現地で物件の状態の確認を行いましょう。

漏れのないようにあらかじめ売主に重要事項説明書を作成してもらい、説明を受けながら確認するのも良い方法です。

<権利を確認>

取引の対象となる範囲をどのような権利(所有権、地上権、使用権など)で取引するのか確認します。

・一戸建てと土地

隣地との境界標を地積測量図に従いながら確認し、敷地の範囲を特定してもらいます。

・マンション

専有部分とマンションの敷地の範囲を確認します。専用庭やルーフバルコニーがある場合は使用料も確認します。

<建物の状態を確認>

一見しただけでは建物の欠陥は判断できません。気に入った物件に出合えた場合、売主にホームインスペクションをしてもらって劣化の具合や修理の必要有無を共有してもらえると安心です。

・一戸建てと土地で確認したいこと

壁、基礎、屋根にひび割れや傾き、雨漏りのシミなどがないかどうか

・マンションで確認したいこと

外壁に大きなひび割れや欠損がないか。エントランスや共用廊下に清潔感があるか

<設備の確認>

見学時に居住中だったら、引き渡しのとき何を残しておくのかを確認。キッチン、風呂、トイレなど水まわり設備に不具合がないかどうかもチェックのポイントです。

<リフォーム・建て替えの可否の確認>

法令上の制限が多く、希望のリフォームや建て替えができるとは限りません。一戸建てで「再建築不可」の場合は新築ができず、マンションでは構造上間取り変更ができない場合があります。リフォーム・建て替え・新築の予定がある場合は必ず売主にもその旨を伝えて、可否の判断材料を提示してもらいましょう。それでも、やはり建築には専門知識が必要なので、建築士やリフォーム会社に現地に同行してもらえると安心です。

価格交渉

現地見学を踏まえ、いくらで購入するかを検討します。SUUMOなどの住宅情報サイトに掲載されている周辺物件との比較がお手軽でしょう。

相場よりも低すぎる価格で譲り受ける場合は、贈与税の対象となる可能性があります。あとで加算税が課せられないよう注意が必要です。

契約内容を確認する

売主が用意した契約の内容を確認します。インターネットで公開されている標準契約書の例と比較しながら、不利な契約にならないようにします。

親族、知人などよく知った人との取引であっても、不動産はのちのち相続問題になる可能性もあります。契約書は必ず作成して保存しましょう。

購入資金を用意

売買代金の受け渡しについて売主と相談しながら、資金を準備します。住宅ローンの場合は申し込みから融資実行まで1カ月~1カ月半程度かかります。契約時の手付金の授受や住宅ローン審査が期日までに下りなかった場合についても、契約で決めておきます。

現金の引き出しをATMで考えている場合は、決済の場所(多くは金融機関で契約行為を行う)でキャッシュカードを使えるか、引き出し上限額を超えないかを注意しましょう。

固定資産税の日割り精算などで支払う諸費用や登記費用も忘れず準備します。

売買契約を交わす

契約日には、一般的には重要事項説明書の説明を受けて納得した後に契約を取り交わし、手付金を支払います。

売主の物件に対する権利の確認(登記識別情報)、本人確認(運転免許証、マイナンバーカード類)、物件の検査済証など、契約の裏付となる書類は提示してもらうことが必須です。

決済・引き渡しを受ける

契約の内容に基づいて、残金の決済を行い物件の引き渡しを受けます。司法書士に同席してもらい所有権移転登記申請を依頼することが一般的。本人が申請することもできますが、必要書類の作成に手間と時間がかかる上、信頼関係がまだ築けていない売主から合意を得る事は難しいかもしれません。

引き渡しは売主から鍵を受け取ることで完了です。設備の保証書、取扱説明書、建物の検査済証、マンション管理規約なども引き継ぎます。

不動産会社と宅地建物取引士の仕事とは?

不動産を個人売買することは可能ではありますが、トラブル防止の観点から言えば決しておすすめできません。

不動産にはさまざまな法令の制限があるため高度な知識が必要で、かつ、取引には高額になる分多くのリスクが潜んでいます。

「不動産会社が仲介する売買で、契約や物件調査への不備で売買当事者に損害があった場合は、不動産会社に賠償責任が問われます。不動産会社と宅地建物取引士はそれだけ重要な責務を負うのです」と松村さん。

また、「仲介手数料が安いからという理由だけで不動産会社を選ぶのも危険です。経験が乏しい知人の不動産会社に低額で仲介を依頼した結果、調査不足でトラブルになるケースがあります」(松村さん)

「不動産会社の実力に差はあります。売買実績の多さと、免許の更新回数を参考にしてみてください。更新回数が3以上だと安定して不動産業を営んでいる一つの目安になります」(松村さん)

不動産業を営むには国土交通大臣あるいは都道府県知事の免許が必要で、重要な事項を全て説明する義務を負う宅地建物取引士は、国家資格で認定されたプロフェッショナルです。

「不動産登記に費用がかかるからと言って、登記をしない人はいないはずです。同じように、安全な取引完了のための仲介手数料は、決して高くはない必要な経費だと思います」(松村さん)。

不動産売買はそもそもが高額な取引のため、仲介手数料も高額になりがち。しかし、書類作成や契約にかかる手間と時間を省き、適正価格で取引を行うための費用と考えれば、リスク回避の経費として決して高すぎるとは言えません。個人売買を考える場合は、そこで起こりうるトラブルについてもよく検討することをおすすめします。

まとめ

- 不動産会社の仲介を通さなくても不動産の個人売買は可能

- 不動産は個別性・専門性が高く高額。知識が不足している個人売買にはリスクがある

- 知識を補い安全に取引するための仲介手数料は、必要経費

●取材協力・監修

弁護士法人TLEO虎ノ門法律経済事務所 弁護士・松村武志さん

不動産・建築に関連するトラブル解決で多くの実績がある。そのほか遺産相続問題や医療問題など、幅広く担当。

イラスト/タバタ画房