共働き世帯が増えていることにより「ペアローン(共有名義)」で住宅ローンを組み、マイホームを購入する夫婦が増加しています。ペアローンには「借り入れ可能額が増える」「物件の選択肢が増える」といったメリットがありますが、離婚時には火種になりやすいものです。

ペアローンを組み、共有名義のマイホームを所有し、離婚に伴い不動産の売却を考えている夫婦に向けて、売却以外の選択肢や売却時の注意点を解説します。

記事の目次

ペアローンとは

ペアローンとは、夫婦の収入を合算して住宅ローンを組む方法の1つです。夫婦の収入を合算することで、より多くの融資が受けられます。収入合算の方法には、ペアローンの他に「連帯保証」と「連帯債務」があります。3つの住宅ローンの組み方の違いは、次のとおりです。

ペアローンとは

ペアローンとは、1つの物件に対し、2本の住宅ローンを組む方法です。夫婦でペアローンを組む場合、2本の住宅ローンの名義人は夫と妻。夫婦はそれぞれのローンの名義人であるため不動産の持分を有し、原則的に団体信用生命保険(団信)に加入します。加えて、お互いが相手の連帯保証人になります。連帯保証人とは、債務者の返済が滞った場合、あるいは返済不能になってしまった場合に、債務者に代わって返済の義務を負う人を指します。

「連帯保証」「連帯債務」との違い

ペアローンと「連帯保証」「連帯債務」の大きな違いは、住宅ローンの本数です。先述のとおり、ペアローンは2本の住宅ローンですが、連帯保証や連帯債務は1本。事務手数料や保証料、登録免許税などの諸費用は住宅ローンの本数分かかるので、ペアローンは2本分を要します。

連帯保証と連帯債務にも、大きな違いがあります。夫婦で収入合算する場合、連帯保証は夫婦の一方が「主たる債務者」となり、もう一方は「連帯保証人」となります。そして連帯債務は、夫婦の双方がいずれも「連帯債務者」となります。

連帯保証の債務者は、どちらか一方です。連帯保証人は債務者ではなく、持分がないため住宅ローン減税を受けられません。また、団信に加入することもできません。一方、連帯債務はいずれも債務者となるため、夫婦ともに持分に応じて住宅ローン減税を受けられますが、団信に加入できるのは原則的に連帯債務者のうちいずれか一方のみです。

ペアローンは双方が団信に加入できますが、これは必ずしもメリットというわけではありません。団信とは、債務者に万一のことがあったときに返済義務が免除される保険です。ペアローンでは、夫婦それぞれが持分を有し、それぞれが団信に加入しているため、一方に万一のことがあった場合に返済が免除されるのは一方のローン残債の返済のみ。残った一方の返済は続きます。一方で、連帯保証や連帯債務で連帯債務者のうちいずれか一方が団信に加入していなかった場合は、債務者に万一のことがあればすべてのローン残債の返済が免除されるため、残された方の負担は軽減します。

| 連帯保証 | 連帯債務 | ペアローン | |

|---|---|---|---|

| ローンの名義 | 借りた人一人の名義 | 夫婦二人の名義 | 夫婦それぞれの名義 |

| 返済義務 | 借りた人が返済できない場合は連帯保証人が負う | 夫婦二人とも同等に負う | 借りた人が返済できない場合は連帯保証人が負う |

| 住宅名義との関係 | 借入分は借りた人の名義 | 夫婦二人の名義(収入に応じて按分するケースが一般的) | 夫婦二人の名義(借りた額に応じて按分) |

| 住宅ローン控除 | 借りた人のみ受けられる | 夫婦二人で受けられる | 夫婦二人で受けられる |

| 団信 | 借りた人が死亡したときのみ保険金が支払われる | 保険に加入した人が死亡したときに保険金が支払われる | 死亡した人が借りていたローンのみ保険金が支払われる |

ペアローンを組んでいる中で離婚するときに確認すべきこと

離婚する夫婦は「財産分与」をするのが一般的です。財産分与の対象となるのは、基本的に夫婦が共同生活を送る中で形成した財産。夫婦で2分の1ずつに分けるのが財産分与の原則です。婚姻後にペアローンを組んで購入した持ち家は、当然に財産分与の対象になります。財産分与にあたって確認する必要があるのは、対象となる資産の価値です。持ち家などの不動産は価値が測りにくい資産であるため、住宅ローン残債および査定や評価によって価格や価値を確認します。

住宅ローンの残債

住宅の固有の価値は、時価や評価額から住宅ローン残債を差し引いた部分となります。例えば、時価が3000万円で住宅ローン残債が2000万円の住宅の価値は1000万円です。住宅ローン残債は、次のような方法で確認できます。

- 借り入れ時の返済予定表を確認する

- 毎年郵送される残高証明書を見る

- 金融機関のアプリやウェブサイトで確認する

繰り上げ返済などをしている場合や、変動金利で借り入れている場合は、借り入れ当時の返済予定表と実際のローン残債が異なる可能性がありますのでご注意ください。

現在の住宅の価値

財産分与にあたっては、住宅ローン残債額の確認に加え、現在の住宅の価格を把握する必要があります。ただ、住宅の評価方法は1つではなく、次のように複数の方法が考えられます。

- 不動産会社に査定を依頼する

- 不動産鑑定士に鑑定を依頼する

- 固定資産評価証明書や公示地価、路線価で判断する

評価方法によって住宅の査定額は異なり、離婚にともなって住まいを売却するのか、残すのかによって財産分与方法は大きく異なります。

住宅を売却して売却代金を財産分与する場合は、時価との乖離の少ない不動産会社による査定をするのがよいでしょう。

しかし、どちらかが自宅に住み続けてその分を現金で分与する場合は、評価額が低い固定資産評価証明書などを採用したほうが住み続けるほうにとっては有利になります。

アンダーローンとオーバーローンとは

住宅を売るにしても残すにしても「アンダーローン」なのか「オーバーローン」なのかによって、財産分与方法は変わってきます。アンダーローンとは、住宅ローン残債が住宅の現時点での価格や価値を下回っている状態を指します。一方、オーバーローンは、逆に住宅ローン残債が住宅の現時点での価格や価値を上回っている状態です。

アンダーローンの場合は、離婚に際して住宅を売るとしても残すとしても、住宅の価値から住宅ローン残債を差し引いた金額を財産分与できます。問題となるのは、オーバーローンの場合です。オーバーローンの家はマイナスの資産となるため、分与することはできません。また、住宅ローンを完済できない不動産は、基本的に売却することが難しくなります。

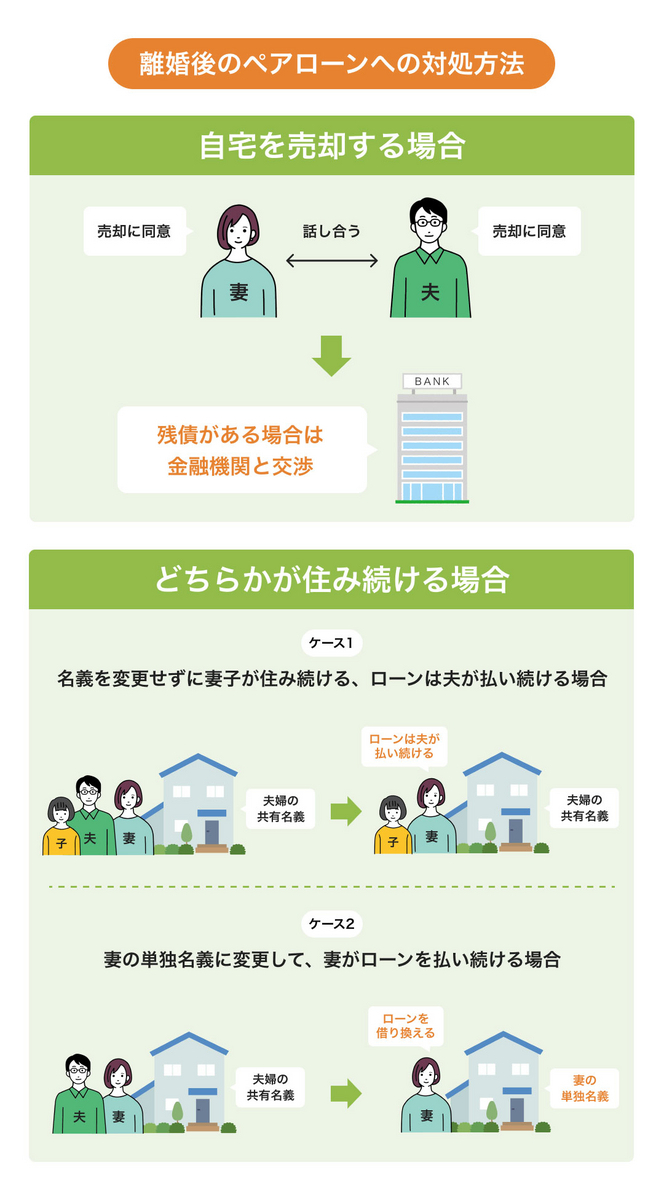

離婚時のペアローンの問題への対処方法

離婚に際して、ペアローンはどう扱えばよいのでしょうか。主には、以下2つのケースを想定して対処方法を検討します。

自宅を売却する場合

ペアローンは住宅の名義が夫婦の共有名義となっているため、双方の同意がないと売却できません。

双方が売却に合意し、かつアンダーローンであれば難なく売却やその後の財産分与ができるでしょう。売却し、住宅ローンを完済した後に残った金額は、持分割合にかかわらず、財産分与の原則である1/2ずつ分割するのが財産分与の基本的な方法です。

一方、オーバーローンの家を売却するのは少々、厄介です。不動産は、原則的に住宅ローンを完済せずに売却することができません。売却して得た対価に自己資金などを充当して完済できれば問題ありませんが、完済できない場合は「任意売却」という特別な方法で不動産を売る必要があります。

任意売却とは、金融機関の許可を得て行う不動産売却です。市場価格に近い金額で売却することが可能ですが、便宜上、住宅ローンの返済を止める必要があるため、信用情報にいわゆる“傷”がつきます。従って、一定期間、住宅ローンなどの新規借り入れができなくなってしまいます。また、債権者と交渉しながら売却を進めていく必要があるため、すべての不動産仲介会社が対応してくれるわけではありません。任意売却を選択する場合は、慎重に仲介会社を選びましょう。

どちらかが住み続ける場合

離婚後も、夫婦のどちらかが家に住み続けるケースも少なくありません。このとき問題になるのが、ローン名義です。ペアローンは、夫婦それぞれが主たる債務者となっており、離婚するからといってこの役割がなくなるわけではありません。例えば妻子が住み続けるとしても、夫には引き続きローンを返済する義務があります。離婚する場合のペアローンには以下のような対処法があります。

ペアローンを解消し、どちらかのローン名義に一本化する

手元資金に余裕があれば、相手方のローンを買い取ることで、ペアローンを解消することができます。住み続けるほうが買い取れば、残りのローン返済は一本化されるのでローン名義と実際に住んでいる人とが一致し、トラブルを未然に防ぐことができるでしょう。

また、金融機関に相談してペアローンを一本化してもらう方法もあります。ただし、2人で返済してきた額を1人で負うことになるので、当然ながら銀行の融資審査は厳しくなります。

上記のように、ペアローンの解消は金銭的なハードルが高いため、残念ながらほとんどのケースでは現実的ではありません。そもそもペアローンを選んだ夫婦は、どちらか一方の収入条件で融資を受けるよりも借入上限額が多くなるのを理由にペアローンとしているケースが多いのです。ローンの残債にもよりますが、残りの債務をすべてどちらか一方が負担すること、そしてローン審査に通過することは難しいと言わざるを得ません。

ペアローン状態のままで住み続ける

名義変更は現実的ではないことから、ペアローンという状態はそのままにしてどちらかが住み続けるというケースもあります。しかし、これは夫婦のどちらにとっても良い状態とはいえません。またこの場合、金融機関の許可を得る必要もあります。ペアローン状態のまま妻が住み続ける場合、夫は自分が住んでいない家のローン返済を続けるということであり、妻からすれば住まいを元夫の返済に依存している状態です。夫にとってのリスクは、離婚後に新たなローンを組みづらくなることがあります。また妻にとっても、元夫がローンを支払い続けてくれるという保証はなく、故意であっても、病気や怪我など不測の事態が要因だとしても、一定期間ローンの返済が滞れば連帯保証人である元妻が代わって返済を求められることとなります。離婚後の返済については、のちに述べるように公正証書にして取り決めておくのが一般的ですが、どうしても返済できなくなった場合、不動産が差し押さえられるリスクは残ります。

ペアローンを組んでいる状態で離婚する際に注意すべきこと

離婚前後には、夫婦間で取り決めなければならないことが多くあります。ペアローンを組んでいる場合は、話し合いが進まなかったり、トラブルに発展してしまったりするケースも少なくありません。とくに、次のようにお金に関することは慎重に協議を進めましょう。

婚姻費用

不動産の売却は、長期化することもあります。ペアローンの場合はとくに、夫婦の意見が割れてしまったり、売る・売らないの方向性が決まらなかったりする可能性は高いといえるでしょう。離婚協議中に別居している、あるいは財布を分けている場合は「婚姻費用」の取り決めもしておくとよいでしょう。婚姻費用とは、簡単にいえば家族の生活費を指します。子どもがいる場合は、監護費用も婚姻費用に含まれます。婚姻中は、収入などに応じてこれらの費用を公平に負担しなければなりません。

財産分与

先述のとおり、財産分与とは、原則的に夫婦が共同生活を送る中で形成した財産を離婚後、2分の1ずつに分けることを指します。ただし「2分の1ずつ」というのはあくまで原則です。例えば、住宅を取得する際に夫婦の一方の両親から援助があった場合、あるいは夫婦の一方の結婚前の預貯金を充当した場合などは、住宅を売却した後の手残りを2分の1ずつ分けるのが公平とは言い難いでしょう。

また、ペアローンの持分割合で財産分与するというのも、公平性に欠ける可能性があります。もし夫の単独名義だとしても、夫婦が共同生活を送る中で取得した持ち家は原則的に2分の1ずつ分けます。同様に、例えば夫:妻の持分が2:1や3:2であったとしても、売却対価は2分の1ずつ分けるのが原則です。

慰謝料・養育費

慰謝料や養育費の代わりに住宅をもらう、あるいはローンの返済を継続してもらうことも可能ですが、住宅ローンは債務者と金融機関との契約のうえに成り立っているものであることから、このような取り決めをしたところでペアローンの状態が解消されるわけではありません。ローンを完済していない家の名義変更はできず、ローンの返済を継続してもらう場合もあくまで自身の義務を履行してもらうことしか求められません。

公正証書の注意点

離婚後、夫婦のどちらか一方が住み続ける場合、住宅や住宅ローンについて公正証書に定めておくケースも少なくありません。しかし「公正証書にしておけば安心」とは限らないため、注意が必要です。

例えば、公正証書によって、元夫に元妻と子が住み続ける家の住宅ローンの返済を続けてもらう取り決めをする場合、住宅ローンの返済に法的拘束力はあるものの、実際に元夫が返済を続けてくれるかどうかは別問題です。返済が滞ったら給与などを差し押さえることも可能ですが、一定期間、ローンの返済が滞れば、金融機関は不動産を差し押さえ、競売手続きを開始してしまいます。離婚時に公正証書で定めることは、あくまで元夫婦間の取り決めです。金融機関は無関係のため、公正証書にすれば必ず元夫の持分がある家に妻子が住み続けられるというわけではありません。

このように、ペアローンを解消して不動産を売却する際は、様々な注意点があります。

どちらの都合を優先するかによって問題が長続きすることもあります。

そのため、ペアローンを解消して不動産を売却する際は、専門家に相談をすることをおすすめします。

ペアローン離婚の売却体験談

今や、3組に1組の夫婦が離婚する時代です。住宅価格の高騰や共働き世帯の増加により、ペアローンを組むケースも増えているため、共有名義のある持ち家がある状態で離婚する夫婦は決して少なくありません。ここでは、SUUMOが取材したペアローン離婚の売却体験談を3つ紹介します。

不動産仲介会社の「買取」で売却し、夫婦のペアローンを完済

ペアローンを組み、横浜市のタワーマンションを購入したYさんご夫婦。しかし、5年後に離婚することになります。離婚後もしばらくは元妻が1人でマンションに住んでいましたが、ローン名義を妻に一本化することはできず、元夫は自分が住んでいない家のローンの返済を続けていたといいます。元妻は、お互いが連帯保証であり続けること、そしてペアローンを支払っている限り、元夫と連絡を取り合わなければならないことを負担に感じ、売却を決意。少しでも早く、手間をかけずに手放したいという思いから不動産仲介会社に買い取ってもらう形でマンションを売却し、対価は元夫と折半したうえでお互いペアローンを完済しました。

「離婚から10年後に売る」という取り決めをして共有名義のマンションを売却

離婚時に「10年後にマンションを売却する」という取り決めをし、公正証書に記載していたAさんご夫婦。元夫は、10年が経過する数年前に今の家族のためにマンションを購入し、ダブルローンの状態になっていたことから「早く売却してローンを完済したい」という希望があったといいますが、両者が納得できる不動産仲介会社を慎重に選択。売却時に譲渡所得が発生するなど紆余曲折はあったものの、目標としていた期間内で売却し、10年越しの課題をクリアできました。

熟年離婚の財産分与のためにマンションを売却

子どもの独立を機に離婚し、家族で18年間暮らしてきた築35年のマンションを売却したFさんご夫婦。夫婦共有名義で組んだローンは、すでに返済を終えていました。夫婦仲は冷めきっており、話し合いもできない状況だったといいますが、メールでやりとりするなどして売却活動をスタート。少しでも高く売りたいという気持ちから査定額を400万円上回る金額で売りに出したところ、コロナ禍ということもあり売却に苦戦。結果的に売り出し価格から600万円ダウンの金額で売却することとなりましたが、年度をまたがずに売ることができて安堵したとFさんは振り返ります。

まとめ

- ペアローンを組んでいる中で離婚する場合はまず住宅ローン残債と住宅の価値を確認する

- 離婚後も共有名義の家を残し、一方が住み続ける場合はリスクもある

- 離婚時の取り決めを公正証書にしたとしても「絶対」ではない。お金に関することは慎重に協議すべき

ペアローンを組むことにより住宅の選択肢が増え、各々が住宅ローン減税を受けられるなどメリットがありますが、離婚時にもめてしまうケースは少なくありません。ペアローンを解消することは現実的ではなく、離婚後も元夫婦の共有名義の不動産を持ち続けることには一定のリスクがあるため、不動産の売却も視野に検討しましょう。

●監修

弁護士法人プロテクトスタンス 堀向良介(弁護士)

パートナー弁護士・通知弁護士(第一東京弁護士会所属)。男女・離婚問題や債務整理、相続トラブルといった幅広い分野を担当。離婚や自己破産、相続などに伴う不動産トラブルに精通する。1級ファイナンシャル・プランニング技能士。一般社団法人専門家相談推進機構理事。

編集:金指 歩(プレスラボ)、画像:ささきめい