不動産を売買する場合、一般的には不動産会社に仲介を依頼しますが、個人間でもできます。しかし、多くの人は不動産取引の経験や専門知識がなく売買後にトラブルも起きやすいため、個人売買は控えた方が賢明です。

この記事では、売主・買主両方の視点から不動産を個人売買する際のリスクからメリットやデメリット、取引の流れや注意点を徹底解説します。

記事の目次

不動産(土地・家)の個人売買は可能だが、トラブルが起きる可能性が高い

不動産の個人売買は可能ですが、リスクが伴います。

不動産の売買取引では、通常は上図のように不動産会社が間に入って仲介することが多いです。不動産会社が仲介せず、売主と買主が直接取引するのが個人売買となります。

不動産トラブルの解決に多くの実績があるTLEO虎ノ門法律経済事務所で弁護士を務める松村武志さんは「不動産取引は個別性や専門性が高く、取引額も高額です。そのため見知らぬ相手と不動産を個人売買するのはさまざまなリスクがあり、売買後にトラブルが起きやすいため極力控える方が賢明です」と話します。

不動産(土地・家)を個人売買するメリット

個人売買はおすすめしないものの、それでもやってみたいという人がいるのも事実です。個人売買のメリットは主に2つあります。

メリット1:仲介手数料が不要になる

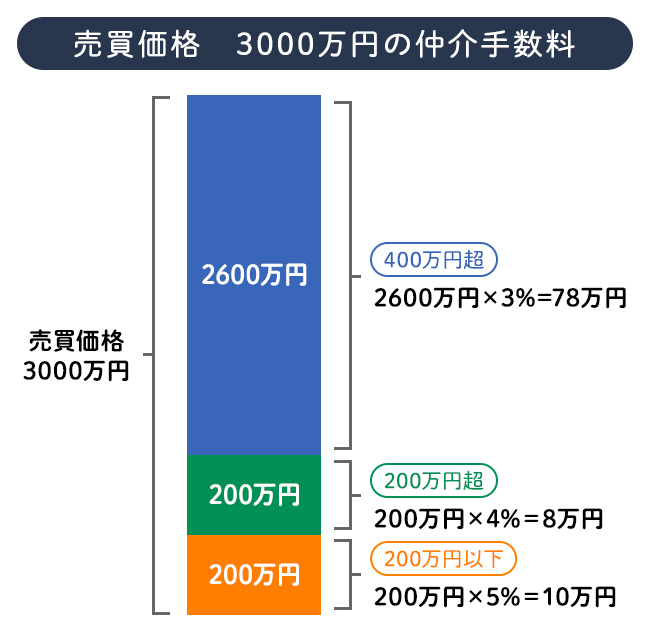

買主側のメリットになりますが、不動産会社に支払う仲介手数料が不要になることです。不動産会社に仲介を依頼すると、売主と買主の双方が不動産会社に対して売買価格の3%+6万円+消費税を上限金額とする仲介手数料を支払う必要がありますが、個人売買の場合は不要です。下の表にある通り、不動産会社に支払う仲介手数料の上限金額は売買価格に応じて割合が定められています。

| 売買価格※ | 仲介手数料の上限額 |

|---|---|

| 200万円以下の部分 | 売買価格の5%+消費税 |

| 200万円超400万円以下の部分 | 売買価格の4%+消費税 |

| 400万円超の部分 | 売買価格の3%+消費税 |

※低廉な空家等(物件価格が800万円以下の宅地建物)を売る場合は、仲介手数料の上限額は30 万円+消費税となる

(上 図)10万円+8万円+78万円 =96万円+消費税

(速算式)3000万円×3%+6万円 =96万円+消費税

例えば、売買価格が3000万円の場合、支払う仲介手数料は96万円+消費税になります。なお、仲介手数料の支払いは住宅ローンに含まないため、手元資金から賄う必要があります。

●詳しくは「不動産売却時にかかる仲介手数料とは?計算方法や上限額について解説」をチェック

メリット2:取引の自由度が高い

もう1つのメリットが、売主と買主の事情に合わせて自由な取引ができることです。契約書の内容は双方が合意すれば自由ですし、極端に言えば契約書を交わさなくても売買できます。また、契約日を不動産会社の営業日に合わせて調整するなどの面倒もなくなります。買主が物件についてよく知っている場合は重要事項説明を省くことも可能です。

不動産(土地・家)を個人売買するデメリット

不動産を個人売買するデメリットは主に3つあります。

デメリット1:売買する相手を見つけにくい

1つ目のデメリットが知人以外の個人売買できる相手を探すのが難しい点です。洋服や雑貨などはオークションサイトが普及して、多くの人がスマートフォンなどで気軽に取引しています。一方、不動産は一般的なオークションサイトに出品できず、SUUMOなどの住宅情報サイトに物件情報を掲載できるのは不動産会社に限定されていて掲載できません。個人売買を目的とする不動産取引サイトもありますが、取引実績は多くなく、取引の安全性が担保されているのかも分かりません。

SNSを活用して物件情報を告知して売却相手を探すのも難しいでしょう。昔からあるチラシ配布や看板広告を出すことなら実行できるかもしれませんが、制作の手間や費用対効果は不透明です。つまり、個人が不特定多数を相手に買主を探すのは難しく、いたずらに時間が過ぎてしまう可能性が高いでしょう。

デメリット2:トラブルに遭う可能性が高い

個人売買でトラブルが起きやすい理由として、多くの人が不動産取引経験や専門知識がないことが挙げられます。売主と買主の双方に知識がない場合はもちろんですが、一方しか経験や知識がない場合も要注意です。なぜなら、知識がある方が取引を有利に進めがちで、知識がない方が不利な契約になりがちだからです。

トラブルに発展しやすい大きな理由として重要事項説明を十分に行わないことがあります。不動産会社が売主もしくは仲介する場合は、宅地建物取引士による「重要事項説明書」の作成と説明の義務が法律で定められているのに対し、個人売買の場合は義務ではないため省くこともできます。また、個人がそれを実施するには不動産取引の専門知識が必要なためハードルが高いでしょう。

買主もトラブルに遭う可能性が高いです。個人間で売買を行う場合、交渉相手がそもそも本当の売主なのかを確認することも簡単ではないでしょう。所有者を確認するためには、登記事項証明書の権利者と売主本人が一致するかなどを見極める必要があります。

また、売主が知っておくべきリスクとして、買主から契約不適合責任を追及される可能性が高いことがあります。契約不適合責任とは、購入した不動産が契約時の説明と異なって契約内容に適合しない場合に、売主が買主に対して負う責任を指します。該当するケースとして、購入後に住宅の瑕疵が発覚して居住できない、転売しようと思ったら地中に危険物質が埋設されていてできない、接道距離が足りずに建て替えができないなどさまざまあります。

●詳しくは「契約不適合責任とは?免責特約の有無や瑕疵担保責任との違い、売主の注意点などについて解説」をチェック

デメリット3:手間と時間がかかる

個人売買でも契約書や重要事項説明書を作成してトラブルを防ぐことが望ましいですが、それらを作成するために必要な書類を取り寄せたり、書類を作成したりするには専門知識が必要で手間もかかるため大変です。

個人売買の場合はすべて自分で行う必要がありますが、不動産会社に仲介を依頼すると、法令上の建築制限などの行政への確認、登記確認、金融機関への手続き、マンション管理会社への連絡などの対応をしてくれます。

買主が住宅ローンを組んで購入することを検討している場合、個人売買でも重要事項説明を行ってもらう必要があります。理由は、住宅ローンの申請には不動産会社(宅地建物取引士)が作成した重要事項説明書の提示を金融機関が求めることが多いからです。「支払い能力が高ければ個人売買でも融資してくれる金融機関もありますが、利息の高い金融機関でしか融資してくれないなど不利益が生じる場合があります」(松村さん)

不動産の個人売買にまつわるトラブルとは?

不動産を個人売買した際に起こりがちなトラブルを紹介します。

売買価格の設定や支払いについてのトラブル

最近はインターネット取引の発達もあり、不動産取引の意識も変わりつつあります。「不動産売買する際、株式や債券などの金融商品のような感覚で利回りや手数料などだけで選んで購入する人が増えています。そうした人は仲介手数料の支払いを極力抑えるため、個人売買を検討する人も増加傾向にあるようです」(松村さん)。

しかし、そうした動機での個人売買は危険だと言います。

「不動産取引には専門知識が必要です。例えば、マンション1階の売却物件で、Googleマップでも1階と表示されているにもかかわらず、実際は坂道に建っていて半地下だったというケースがありました。

個人売買なら現地見学は必須ですが、金融商品のような感覚で売買する人にはおっくうなのかもしれません。不動産仲介会社が入っていれば必ず現地チェックをして浸水などの危険性も確認し、価格に見合うかどうかをアドバイスしてくれます。こうしたことも含めて売買価格を設定できるため、より双方が納得する価格を設定できるでしょう。それらを考慮すると仲介手数料は決して高くないと思います」(松村さん)。

買主側の知識が欠如していて思わぬトラブルになる場合もあります。

「住宅ローンの申請が期日までに間に合わず引き渡しが延びる場合があります。この場合、売主が『待ちますよ』と言ってくれれば安心、というわけではありません。なぜなら契約書に違約金の設定について記載されていることが多く、期日までに引き渡しできない原因をつくった側は違約金を支払わなければならない場合があるからです。ただ、ローン特約条項があれば、買主は引渡し日の延期ではなく売買契約の解除を申し出ればよく、違約金の支払いも不要です。手付金も取り戻せます」(松村さん)。

売買条件についてのトラブル

売主の知識不足や思い違いによってトラブルが発生し、その後、賠償請求されたケースを紹介します。

「土地はさまざまな法令で建築制限が設けられているため専門的な確認や調査が必要です。例えば、大きな道路より奥に入った古家付きの土地を『42条2項道路』に面していると買主が説明を受け、再建築できると思い購入したのに、9年後にできないことが発覚してトラブルになったケースがあります。

実は売主が道路と勘違いした通路部分は、建築基準法上の道路ではなく、行政に認定された道路で、売主の建築当時には建築基準法上の道路ではないもの、『43条但し書き道路』と認められており、建物建築が例外的に許可されていました。

しかし、その後の国土交通省の通達で、該当の条件では『43条但し書き道路』と認められなくなりましたが、売主にはその認識はありませんでした。さらには、この取り引きは知人の不動産会社に仲介を依頼して手数料を安く請け負ったこともあり役所に聞き取り調査も行わないまま『42条2項道路』として重要事項説明書を作成したのです。

このケースでは売主に賠償請求もできたものの資力がなかったため、不動産会社に賠償請求しました。結果的に、不動産会社が協会に保証金を供託していたため、その協会から900万円の弁済を受けることができました。このケースから学ぶべきことは、仲介する不動産会社の責任は重いということと、売主もきちんとした調査を前提にして仲介を依頼すべきだということです」(松村さん)

個人売買でこのような事態に陥った場合、売主がすべての責任を負う必要があり、個人で賠償するのは大変です。買主から訴訟を起こされた場合、弁護士を雇う費用などもかかります。

不動産(土地・家)の個人売買が可能なケース

トラブルを起こさず個人売買を行うには、以下の条件がそろっている場合が安心です。

買主がすでに見つかっている

知人など買主がすでに見つかっている場合、個人売買は比較的スムーズに進むでしょう。

「個人売買を行う場合は、売買相手を知人に限定することをおすすめします。具体的には、売る側(売主)と買う側(買主)がお互いのことを知っており、さらに売買する不動産についても買主が知っているような親族や隣人、あるいは親しい友人などに限定した方がいいでしょう。ただし、この場合も重要事項説明や売買契約締結などは不動産会社に仲介を依頼した方が後々のトラブル抑止につながります」(松村さん)。

売主と買主の双方に不動産取引の知識がある

売主と買主の双方に不動産取引の専門知識がある場合、個人売買するメリットはあるでしょう。しかし、一方だけ知識がある場合は対等な交渉が行われにくいため、不動産会社に仲介を依頼した方がスムーズに進むでしょう。

不動産(土地・家)価格が高額ではない

高額になればなるほど売買価格の設定や交渉が難しくなり、トラブルも起きやすくなります。契約不適合責任を追及された際の修補金額や減額請求金額なども高くなりがちです。さらに高額なほど購入できる人も限られるため、売却相手を探す難易度も高まります。高額物件を取引する場合は、仲介手数料は取引をスムーズに進めたり、取引の安全性を担保したりする一種の「保険料」と考えて、不動産会社に仲介を依頼した方がいいでしょう。

個人売買で不動産を「売る」ときの流れ

個人売買で不動産を売却する流れを解説します。

1.不動産の状態を確認する

売却するにあたり、まずは建物の状態を確認します。例えば、床の傾きや雨漏りのシミ跡など躯体部分と、住み心地に直結する内装や設備などの傷み具合を確認して書類にまとめましょう。

一戸建ての場合は、外観の壁や屋根、基礎部分に破損や大きなひび割れがないかどうかも確認します。同時に、物件情報として提供すべき書類として下記などを準備しましょう。

| 共通 | (1)登記事項証明書 | 所在地・不動産の種類・建物の構造・面積などの「不動産の状態」と、所有権/借地権といった土地についての権利を確認できる資料 |

|---|---|---|

| (2)登記識別情報(登記済権利証) | 引き渡しと同時に買主に渡す重要書類 | |

| (3)固定資産評価証明書 | 土地や建物の評価額を証明する書類。固定資産税は1月1日の所有者に課税されるので、買主と日割りで精算するのが一般的 | |

| (4)購入時の広告・パンフレット類 | 買主に対して不動産の概要を説明しやすい | |

| (5)購入時の重要事項説明書 | 買主に対して不動産の概要を説明しやすい | |

| (6)住宅ローン返済予定表 | 住宅ローンの残額を把握できる。売却金額で抵当権を抹消できそうかどうか、できない場合は補填できる資金を確認 | |

| マンション | (7)管理規約 | マンションの管理や使用に関するルールが書かれている |

| (8)理事会・管理組合総会議事録 | 買主に対して長期修繕計画や積立金の情報を伝えられる | |

| 一戸建て | (9)建築図面 | 建売り物件ではない場合は、建築図面で間取りを共有する |

| 土地 | (10)地積測量図 | 土地の面積や隣地との境界を公的に示すもので不動産取引に必須 |

地積測量図は法務局で入手できますが、すべての土地に存在しているわけではありません。存在しなかったり、作成時期が古かったりする場合は、「確定測量図」の作成を求められることがあります。

確定測量図の作成は、土地家屋調査士に依頼して、面積などの正確な測量と、隣接するすべての隣人の立ち会いのもと境界を確定する作業などを行います。最短でも作成に1~2カ月の期間がかかるので早めに取り組みましょう。

●詳しくは「確定測量とは?その目的や必要な6つのケース、確定測量を依頼する費用や流れを解説」をチェック

2.売却価格を設定する

売却価格は、国土交通省のレインズやSUUMOなどの住宅情報サイトなどで類似した条件の売却事例を参考に設定しましょう。売却をスムーズに進めたいなら、相場を踏まえて適正な価格を設定するのが賢明です。

大規模なマンションやニュータウンでは類似の売却例が見つけやすいかもしれませんが、土地の価格査定は同じエリアでも建築制限や接道距離などの条件によって価格の違いが大きいため、専門家以外が査定するのは難しいところです。

3.販売活動を開始する

売却相手が未定の場合は、できるだけ多くの人に発見してもらえるように集客活動を行います。個人が利用できる広告は限られていますが、自分の都合に合わせられる利点もあります。

| (1)チラシ配布 | 購入者層を予想して効率的なチラシ配布を考える必要がある |

|---|---|

| (2)看板 | 一戸建てや土地なら「販売中」といった看板を設置することができる |

| (3)SNS | 個人アカウントから売却物件の情報を発信することは違法ではないが、匿名の相手とのやり取りが多いので、情報提供などは慎重に行う必要がある |

4.問い合わせ対応や現地案内、価格交渉を行う

問い合わせが来たら、できるだけ素早い返事を心がけましょう。現地見学の希望に対応できるよう日程も確認します。買主から値下げを求められたら、売却額の下限を決めておけばうろたえずに交渉できます。

5.売買契約書・重要事項説明書を作成する

売買に合意したら、売買契約書を準備します。 親族や知人間であっても、後々の思わぬトラブルを防ぐために必ず作成します。不動産の現況を買主に説明するための重要事項説明書を作成します。売買契約書も重要事項説明書も合意があれば自由な形式で構いませんが、

「不動産適正取引推進機構などが公開している契約書のひな形に、事情にあった特約を盛り込むことで予想外の損害を防げます。合意があれば契約不適合責任を負わない、などの特約も可能です。ただし売主が知っているのに告げなかった不適合に対しては、責任追及されます」(松村さん)。

買主が低金利の住宅ローンを申し込む場合は、金融機関から宅地建物取引士が作成した重要事項説明書の提出を要求されます。そのため不動産会社(宅地建物取引士)に仲介と書類作成を依頼する必要があり、個人売買は実質的に難しくなります。

6.売買契約を交わす

売買契約書は2通作成してお互いが保管します。同時に、買主から手付金を受け取ることが一般的です。

手付金は契約後に簡単に契約を解除されることを防いだり、やむをえない事情によって契約が完了できない場合に備えたりするものです。手付金は契約締結と同時に買主が売買価格の10%程度を売主に支払い、その後売買価格に充当することが通例です。 売主の都合で契約解除する際は「手付金の倍返し」、買主の都合で契約解除する際は「手付金の放棄」のような取り決めも契約内容に盛り込んでおきましょう。

7.引き渡し

引き渡しでは残金の受け取りと同時に建物の鍵などを渡して、買主が不動産を利用できるようにします。その際、固定資産税やマンション管理費などの支払いの日割り精算や請求も忘れずにしましょう。

個人売買で不動産を「買う」ときの流れ

個人売買で不動産を購入する流れを解説します。

1.購入可能額を調べる

用意できる頭金や年収などから購入可能な物件価格を調べます。住宅ローンの借り入れ可能額は住宅ポータルサイトや銀行HPなどで調べることができます。

物件が決まっていない場合でも、自分の収入や前年度の収入などの情報があれば仮の審査を申し込めます。ただし事前審査が通っても、実際の審査では売買契約書と不動産会社(宅地建物取引士)が作成した重要事項説明書を求められることがほとんどです。他に相談できる金融機関があれば、融資の条件を確認しておきましょう。

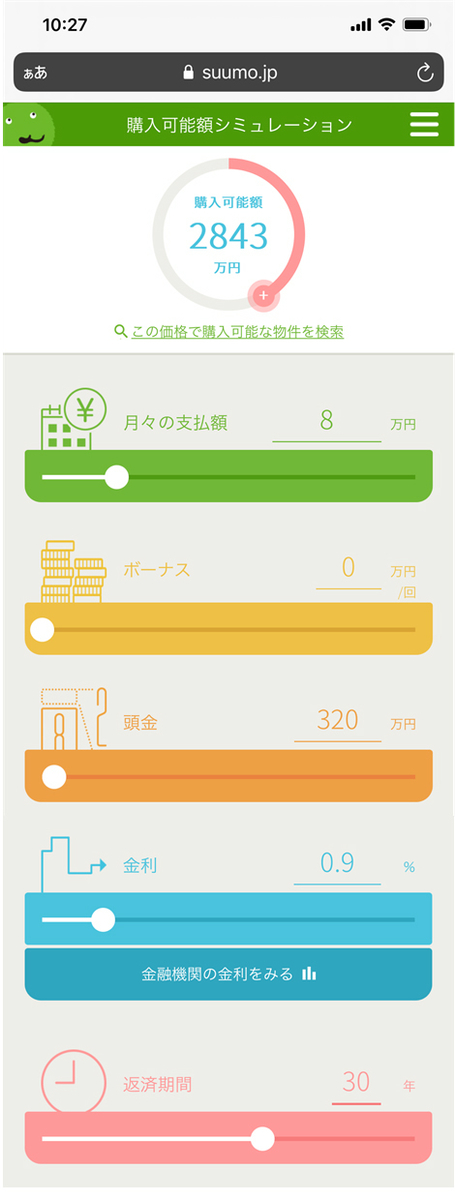

下記は、月々の支払額やボーナス払い額などから購入できる物件価格をシミュレーションできるツールを試した例です。

上記のシミュレーション例では、月々の支払額8万円、ボーナス払い0円、頭金320万円、金利0.9%、返済期間30年と支払い条件を設定すると、購入可能な物件金額は2843万円という結果が出ました。

注意点としては、住宅ローン保証料や不動産取得税などの諸費用が別途かかることです。物件価格の3%~10%程度の現金を別途用意する必要があります。

2.個人取引できる物件を探す

親族や知人以外の物件だと、個人売買できる物件を探すことは難しいかもしれません。SUUMOのような住宅情報サイトでは個人が売主の物件を探すことはできません。個人売買専門サイトやSNSで探すのが中心になると思いますが、まず、売主がその物件の本当の所有者かどうかをしっかり確認してください。

所有者は法務局で登記事項証明書を入手すれば分かりますが、名前と住所しか記載されていません。郵便で連絡できた場合も、何らかの事情でそのままになっているわけですから、交渉に応じてくれる可能性は非常に低いと言われています。もしどうしてもその物件にこだわるなら、所有者の売却のタイミングを長く待つ覚悟も必要です。

3. 現地確認を行う

見知った物件だったとしても、契約を締結する前に必ず現地で物件の状態を確認しましょう。漏れのないようにあらかじめ売主に重要事項説明書を作成してもらい、説明を受けながら確認するようにしましょう。

権利を確認

取引対象となる範囲をどのような権利(所有権、地上権、使用権など)で取引するのか確認します。

- 一戸建てと土地

隣地との境界標を地積測量図や確定測量図などに従いながら確認し、敷地の範囲を特定します。 - マンション

専有部分とマンションの敷地の範囲を確認します。専用庭やルーフバルコニーがある場合は使用料も確認します。

建物の状態を確認

一見しただけでは建物の欠陥は判断できません。気に入った物件に出合えた場合、売主にホームインスペクションをしてもらって劣化の具合や修理の必要有無を共有してもらえると安心です。

- 一戸建てと土地で確認したいこと

壁、基礎、屋根にひび割れや傾き、雨漏りのシミなどがないか。 - マンションで確認したいこと

外壁に大きなひび割れや欠損がないか。エントランスや共用廊下に清潔感があるか。

設備の確認

見学時に居住中だったら、引き渡しのとき何を残しておくのかを確認。キッチン、風呂、トイレなど水まわり設備に不具合がないかどうかもチェックのポイントです。

リフォーム・建て替えの可否の確認

法令上の制限が多く、希望のリフォームや建て替えができるとは限りません。一戸建てで「再建築不可」の場合は新築ができず、マンションでは構造上間取り変更ができない場合があります。リフォーム・建て替え・新築の予定がある場合は必ず売主にその旨を伝えて、可否の判断材料を提示してもらいましょう。

それでも、やはり実際に建築したりリフォームしたりするには専門知識が必要なので、依頼予定の建築士やリフォーム会社の担当者などに現地に同行してもらえると安心です。

4.価格交渉を行う

現地見学を踏まえていくらで購入するかを検討します。SUUMOなどの住宅情報サイトに掲載されている周辺物件との比較がお手軽でしょう。

5.契約内容を確認する

売主が用意した契約内容を確認します。インターネットで公開されている標準契約書の例と比較しながら、不利な契約にならないよう入念にチェックします。親族や知人などよく知った人との取引であっても、不動産はのちのち相続対象になったり、転売したりする可能性もあるので、売買契約書は必ず作成して保存しましょう。

6.購入資金を用意する

売買代金の受け渡しについて売主と相談しながら、資金を準備します。住宅ローンを組む場合は申し込みから融資が実行されるまで約1カ月~1カ月半かかります。契約時の手付金の授受や住宅ローン審査が期日までに下りなかった場合についても、契約で取り決めておきます。

現金の引き出しをATMで考えている場合は、決済の場所(多くは金融機関で契約行為を行う)でキャッシュカードを使えるか、引き出し上限額を超えないかを注意しましょう。固定資産税の日割り精算などで支払う諸費用や登記費用も忘れず準備します。

7.売買契約を交わす

契約日には、一般的には重要事項説明書の説明を受けて承諾した後に契約書を取り交わし、手付金を支払います。

売主の物件に対する権利の確認(登記識別情報)、本人確認(運転免許証、マイナンバーカード類)、物件の検査済証など、契約書の記載を裏付ける書類を提示してもらうことも必須です。

8.決済・引き渡しを受ける

決済を行った後、物件の引き渡しを受けます。その際、司法書士に同席してもらい所有権移転登記申請を依頼することが一般的です。本人が申請することもできますが、必要書類の作成に手間と時間がかかる上、売主と信頼関係が築けていない場合、本人が申請することの合意を得るのは難しいかもしれません。

引き渡しは売主から鍵を受け取ると完了です。住宅設備などの保証書や取扱説明書、建物の検査済証、マンション管理規約などの書類も引き継ぎます。

不動産(土地・家)を個人売買する場合の注意点

不動産(土地・家)を個人売買する場合の注意点を解説します。

相場に近い価格で取引する

相場とかけ離れた高い価格で売却すると、トラブルが起きる可能性や、瑕疵(かし)があって契約不適合責任を追及された際の損害賠償請求額などが高額になるリスクが高くなるため、相場に近い価格で取引しましょう。理想的な価格設定は、買主が値下げ交渉してくることを見越して、相場より少し高い価格を設定するのがおすすめです。

安すぎる価格で売却して問題になるケースもあります。例えば、相続関係にある子どもに安く売りすぎると生前贈与とみなされて、税務署から贈与税の支払いを求められる場合があるので注意しましょう。「明確な基準はありませんが、一般的に路線価の半額以下で売却すると生前贈与とみなされるケースが多いようです」(松村さん)。

一方、買主として気を付けたいのは不動産を格安で購入できたとしても、購入後の維持管理に費用がかかる点です。固定資産税はもちろん、マンションであれば管理費や修繕積立金を毎月払う必要があります。また空き家を格安で購入した場合も、例えば「特定空き家」などに指定されていると改修や解体を求められ、そのために多額の費用を払うとなると本末転倒です。安すぎる場合はそれ相応の理由があると考えるべきでしょう。

不動産(土地・家)の現況を正しく把握する

不動産の現況確認が難しいのは物件や敷地の確認だけにとどまらないからです。築浅のマンションや一戸建てを購入して住む場合なら物件や敷地の現況確認だけである程度事足りますが、土地を購入して建物を建築したり、築古の一戸建てを購入したりする場合は十分ではありません。

例えば、住宅用途地域や建築基準法上の建築制限や接道状況などを行政に確認したり、それ以外にも売主も把握していない、地中に埋設物があったり、外壁材にアスベストなどの危険物質が含まれていたりする可能性などもあります。

不動産会社に仲介を依頼すると、こうしたさまざまな観点から現況を確認して重要事項説明書を作成して説明したり、契約不適合責任の免責事項を定めたりするなどして売買後のトラブルを極力減らすよう、現況確認を入念に行います。

一方、個人の場合はそこまで専門知識がないため、意図せず現況確認に漏れが発生し、それが後のトラブルに発展する可能性があります。

一部の業務を不動産会社などに委託する

知人同士の個人売買においても売買同意後に契約締結や重要事項説明などは不動産会社に仲介を依頼した方がいいでしょう。また、中古住宅を売買する場合はインスペクション制度を活用するのも手です。この制度は、既存住宅状況調査技術者が計測などによって主要な構造部分のひび割れや雨漏りなどの劣化や欠陥を調査してくれます。

売主は引き渡し後に確定申告を行う

不動産を売却して得られた利益(収入金額―取得費―譲渡費用)を譲渡所得といい、それには所得税や住民税などの税金がかかります。譲渡所得がある場合、不動産を売却した翌年の確定申告期間(2月16日~3月15日)に確定申告を行う必要があります。

不動産会社や宅地建物取引士の仕事とは?

不動産業を営むには国土交通大臣あるいは都道府県知事の免許が必要で、重要な事項をすべて説明する義務を負う宅地建物取引士は、国家資格で認定されたプロフェッショナルです。不動産にはさまざまな法令の制限があるため高度な知識が必要で、かつ、取引には高額になる分多くのリスクが潜んでいます。

「不動産会社が仲介する売買で、契約や物件調査への不備で売買当事者に損害があった場合は、不動産会社に賠償責任が問われます。不動産会社と宅地建物取引士はそれだけ重要な責務を負うのです」と松村さん。

不動産売買はそもそもが高額な取引のため、仲介手数料も高額になりがち。しかし、書類作成や契約にかかる手間と時間を省き、適正価格で取引を行うための費用と考えれば、リスク回避の経費として決して高すぎるとは言えません。個人売買を考える場合は、そこで起こりうるトラブルについてもよく検討することをおすすめします。

まとめ

- 不動産会社に仲介を依頼しなくても、不動産の個人売買は可能だが、トラブルが起こる可能性大

- 個人売買をする場合、売主と買主の双方が知っている親族や隣人などの知人に限定しよう

- 個人売買の最大のメリットは仲介手数料を支払う必要がないことである

- 個人売買の場合、重要事項説明を行う義務はないが、トラブルのもとになるので必ず実施しよう

●取材協力・監修

弁護士法人TLEO虎ノ門法律経済事務所 弁護士・松村武志さん

不動産・建築に関連するトラブル解決で多くの実績がある。その他遺産相続問題や医療問題など、幅広く担当。

●イラスト/タバタ画房

●構成/池上香夜子、サクラサクマーケティング株式会社

●取材・文/池上香夜子、冨丸幸太