将来的に値上がりが見込まれる不動産や収益のある不動産の場合、相続よりも生前贈与が適している可能性があります。本記事では、生前贈与と相続の異なる点やメリットとデメリット、贈与に適したケース、生前贈与する際の必要な手続きと書類、かかる税金、生前贈与の注意点などを解説します。生前贈与を検討中の方は、ぜひ参考にしてください。

記事の目次

不動産(土地・建物)の生前贈与は相続税対策になる

土地や建物などの不動産は、生前贈与することで後々かかる相続税を軽減できる可能性があります。特に、将来的に値上がりが見込まれる不動産では、値上がり後に相続税を納めるよりも値上がり前に生前贈与して贈与税を納めたほうが、節税できる可能性があります。

また、大きな家賃収入がある高収益物件の場合、その収益によって被相続人の財産が増えると、相続の際、相続税が高額になる恐れがあります。一方、生前贈与によって贈与された者が直接収益を得ることで、その収入に対する相続税は発生しません。このように、不動産の生前贈与が相続税対策になる理由には、課税されるタイミング、さらには相続税と贈与税の違いがあります。

次に、相続と贈与の違いについて解説します。

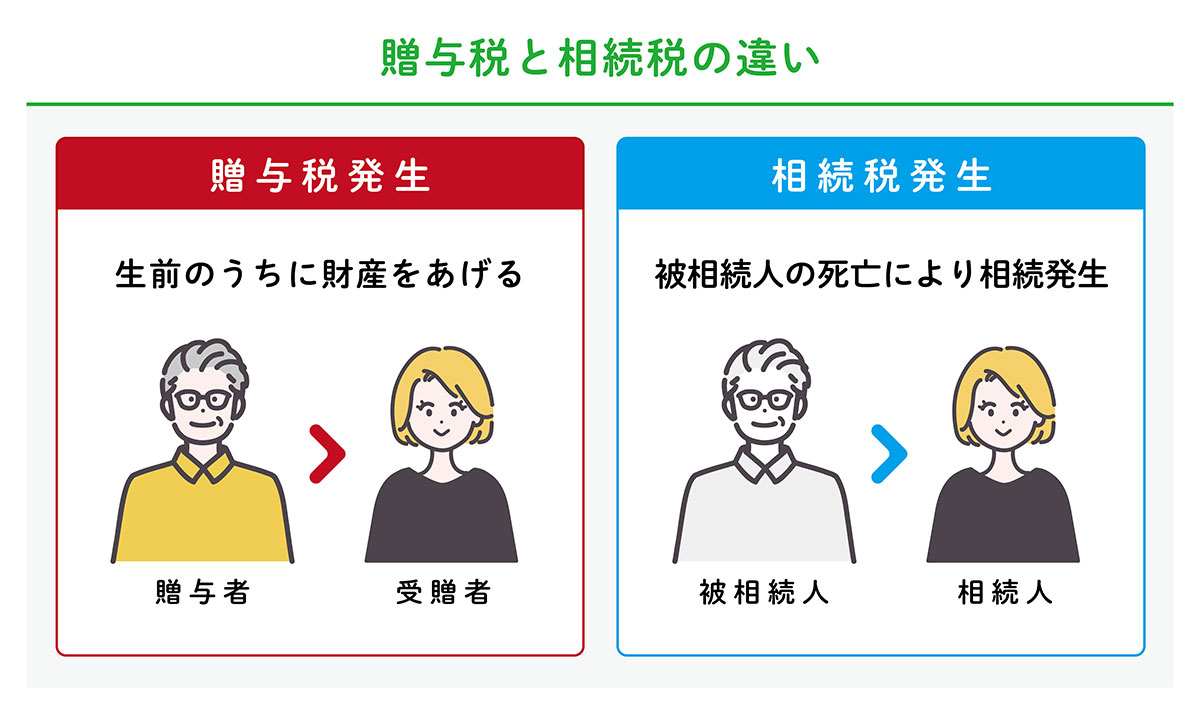

贈与と相続の違い

贈与とは、自分の財産を無償で与えることです。贈与する者(贈与者)と贈与を受ける者(受贈者)が存在して成り立つ契約のひとつであり、贈与者は自分の意思で財産を贈与できます。一方で、相続は財産を遺して亡くなった人(被相続人)の財産(遺産)を引き継ぐことです。このように、贈与と相続には、財産を持つ者が生きているうちに行われるか、亡くなった後に行われるかという違いがあります。

贈与と相続は、どちらもそれぞれ「贈与税」と「相続税」がかかる場合があります。贈与税には「1年間につき110万円」の基礎控除額が設けられており、贈与された財産の課税価格がこれを超える場合に贈与税が発生します。これは「暦年課税」と呼ばれる贈与税の一般的な課税方法です。一方で相続税も「3000万円+(600万円×法定相続人の数)」という計算式による基礎控除額が設けられています。遺産価額の合計がこれを上回る場合は相続税の課税対象です。

不動産相続のメリット・デメリット

不動産相続のメリット

不動産を相続するメリットとして挙げられるのは、相続する不動産の価額が「3000万円+(600万円×法定相続人の数)」の計算式で算出された基礎控除額に収まるのであれば、課税されないという点です。また、配偶者に対する相続の場合は、相続額が「1億6000万円」以下、もしくは「配偶者の法定相続分」以下であれば課税されないという制度もあります。

さらに相続税には、被相続人が生前使用していた土地(宅地)における一定面積の評価額を、一定要件に基づいて最大80%減額できる制度「小規模宅地等の特例」があります。これらの制度が利用できる場合、相続税が課税されない、もしくは減額できることが不動産相続におけるメリットです。

不動産相続のデメリット

不動産相続のデメリットとしては、遺言を残さず、生前贈与もしていない場合は、希望どおりに不動産を渡せるか被相続人の生前にはわからない点です。相続は、被相続人が亡くなった後に遺産分割協議によって手続きが行われます。遺産分割協議の内容によっては、不動産の相続人や共有持分が変わる可能性があります。

また、将来的に値上がりする可能性のある不動産を持っている場合、相続時には、評価額が上がった分だけ相続税が高くなるということもデメリットのひとつです。

不動産贈与のメリット・デメリット

不動産を生前贈与するメリット

不動産の生前贈与では、希望する人物に贈与することができ、そのタイミングも贈与者が選べます。生きているうちに確実に行うことができるため、贈与者が思いどおりの財産移転を実現できます。また、将来的に値上がりしそうな不動産をあらかじめ贈与しておけば、相続の際の課税額を抑えることが可能です。さらに、不動産は現物資産として残すことができます。この場合、受贈者は資産をどのように扱うかを選択しやすく、運用するか、売却するかなど、状況に応じた判断が可能になります。

なお、生前贈与には1回限りの相続とは違い、回数制限がありません。そのため、長期にわたり、計画的な相続税対策が可能です。

不動産を生前贈与するデメリット

贈与税は、相続税よりも高い税率が設定されています。なおかつ、不動産を移転した場合に課税される「不動産取得税」および「登録免許税」が贈与される人にかかります。生前贈与では、贈与税に加えて、これらの税金による負担もあることを把握しておくことが重要です。また、相続時精算課税を適用して生前贈与した場合、相続の際に利用できる小規模宅地等の特例が適用できないというデメリットもあります。

さらに、2023年の税制改正によって、相続開始前における生前贈与加算の期間が、「3年間」から「7年間」に延長されました。これは相続開始前7年以内に被相続人から贈与により取得した財産には、その取得した財産の贈与時の価額を相続財産に加算するというものです。2024年1月1日以降に贈与を受けた財産から延長が適応されます。

不動産の生前贈与に適したケース

解説してきたとおり、生前贈与にも相続にもそれぞれメリット・デメリットがあります。しかし、これから解説する条件に当てはまる不動産を持っている場合、生前贈与のほうが適している可能性があります。

将来値上がりしそうな不動産を持っている

贈与税はその不動産を贈与するときの評価額に対する課税であり、相続税は不動産の持ち主が亡くなった時点の評価額に対する課税です。そのため、現在持っている土地が将来的に値上がりする確率が高い場合、相続の際の評価額が上がる恐れがあります。例えば、その土地周辺の開発が予定されていれば、価値が上がる確率は高いと考えられます。

こういったケースでは、早めに贈与を行うことで将来かかる相続税の負担を軽減できる可能性があります。

収益がある不動産を持っている

家賃収入がある賃貸マンションや賃貸アパートのような収益不動産を持っており、この先も継続的な収益が見込まれる場合、生前贈与のメリットが生まれます。なぜなら、この不動産から生まれる収益は、今後も持ち主の財産として蓄積され、その財産は相続発生時の課税対象であるからです。そのため、相続財産が増えることで相続税が高くなり、相続人の負担が重くなる恐れがあります。生前贈与にしておけば、贈与後の収益は受贈者のものです。相続発生時までに被相続人の財産は蓄積されずに、相続税による負担を軽減できます。

知っておきたい贈与の特例

相続時精算課税制度

原則60歳以上の父母もしくは祖父母などから、18歳以上の子もしくは孫に対して財産の贈与が行われた場合に利用できる制度です。この制度には2500万円の特別控除が設けられており、2500万円以内の贈与であれば非課税です。この限度額に達するまでは何回でも控除され、超過した分は超えた額に対して一律20%の贈与税が課税されるという仕組みです。

なお、これまで相続時精算課税制度を利用した場合、贈与税における1年間の基礎控除額110万円が利用できない決まりでした。しかし、税制改正が行われたことで、2024年1月1日以降に受けた贈与から、相続時精算課税制度を利用しても毎年110万円分の基礎控除額が与えられるようになります。

不動産の評価額にもよりますが、条件に合えば利用することで大きなメリットが生まれます。

配偶者控除の特例

婚姻期間が20年以上になる配偶者から「居住用不動産」の贈与が行われた場合、贈与を受けた年の翌年3月15日まで居住し、今後も引き続き居住する予定であれば、2000万円まで非課税になるという制度です。この制度では、贈与税の基礎控除額110万円も併用できることから、合計2110万円までの控除が受けられます。

一方、夫婦間における相続の場合では1億6000万円までか、もしくは配偶者の法定相続分以下であれば相続税がかかりません。生前贈与でこの制度を検討する際は、相続税の節税効果について考慮することが大切です。

不動産の生前贈与に必要な手続き

不動産における生前贈与の手続きは、以下の流れで行います。

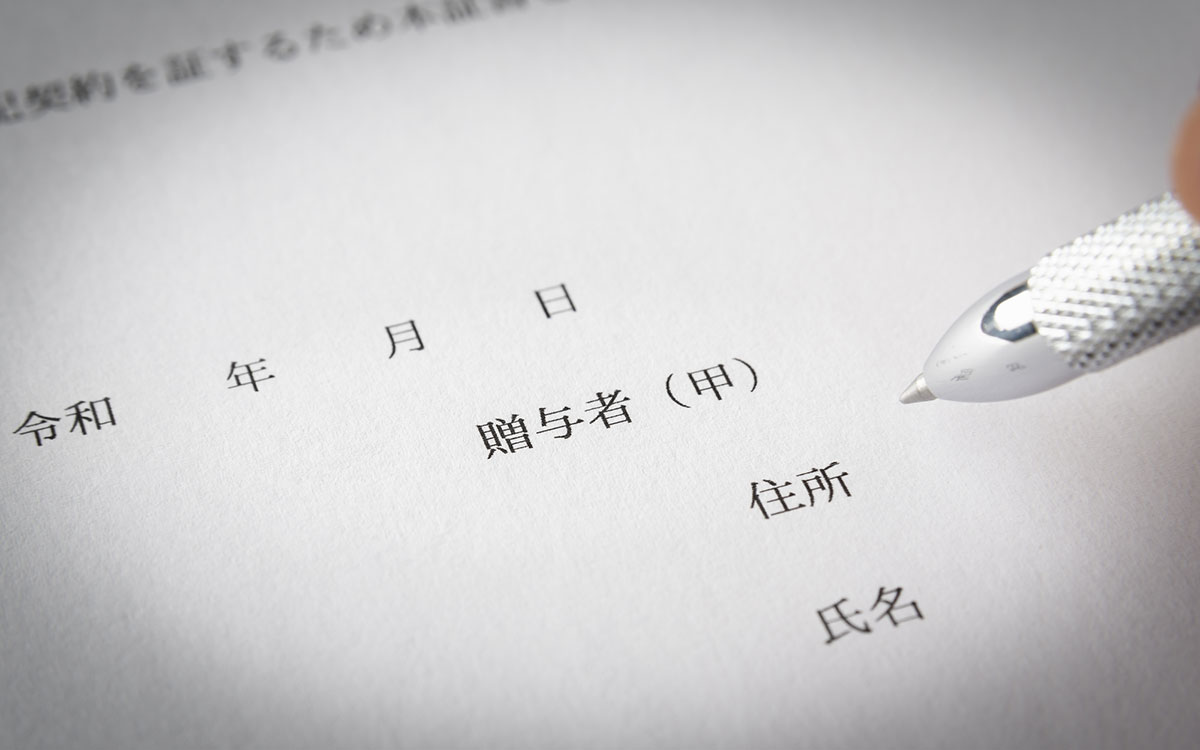

贈与契約書を作成する

贈与は贈与者と受贈者が合意すれば口約束でも実現できますが、相続発生時、税務署やほかの相続人に事実を証明し、トラブルを防止するためにも契約書の作成が推奨されます。

贈与契約書には、決められた様式や書式はありません。しかし、以下の内容をもれなく記載する必要があります。

- 贈与契約の締結日および履行日

- 贈与者の住所と氏名

- 受贈者の住所と氏名

- 贈与財産に関する情報

- 贈与する方法

贈与契約書は、贈与者と受贈者用に2通作成してそれぞれが保管します。手書きでもパソコンで作成してもどちらでもよいですが、署名と日付に関しては信憑性の観点から手書きで記入することが重要です。また、契約書の信頼性を高めるために、氏名の横に捺印する印鑑は、印鑑登録された実印で行うことが推奨されます。なお、不動産の贈与契約書は印紙税の対象であり、200円の収入印紙を貼り付けて消印を押す必要があります。

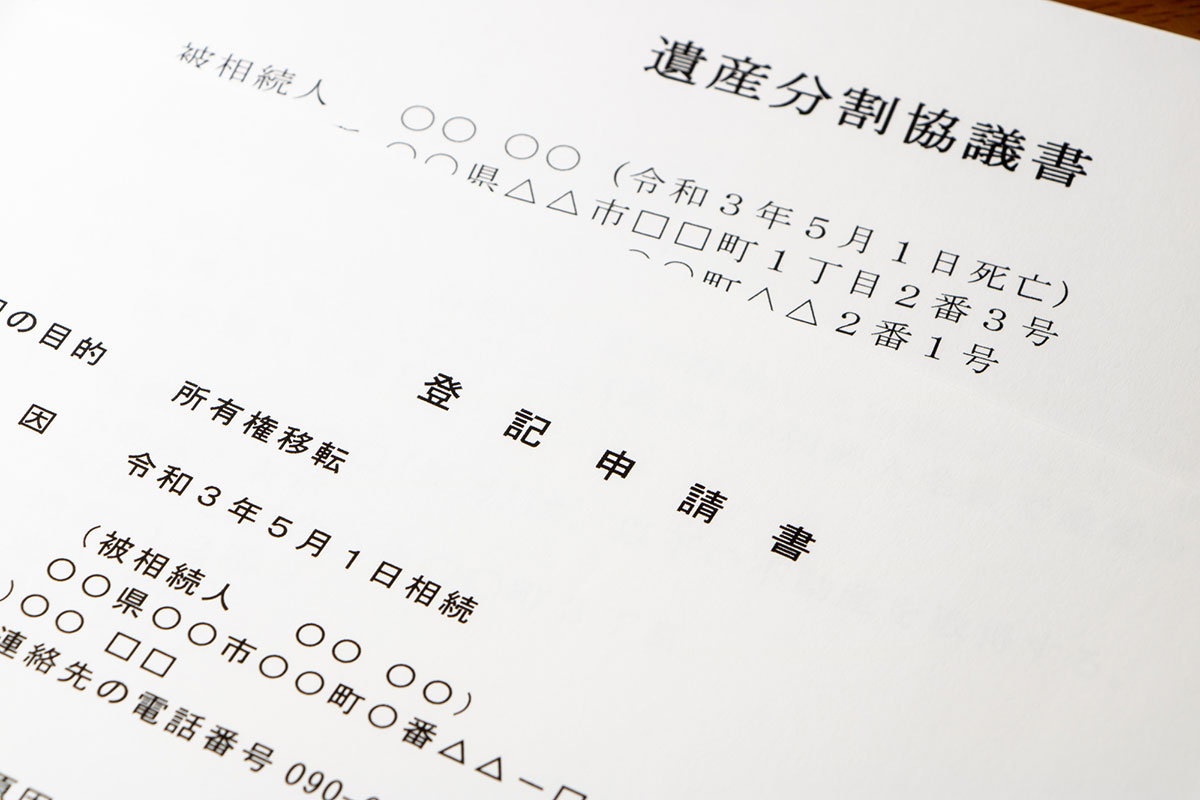

不動産の名義変更を行う

不動産の生前贈与には、名義変更登記が必要です。登記申請は、不動産を管轄する法務局で贈与者や受贈者、もしくは代理人が行います。申請は直接法務局に行く以外にも、オンラインや郵送などでも可能です。

なお、相続による名義変更の手続きである「相続登記」については2024年4月より義務化されましたが、贈与における名義変更手続きは法的な義務はありません。そのため、手続きをしなくても贈与は無効になりませんが、第三者に対して所有権が主張しにくくなり、後々トラブルに発展することも考えられます。そのため、手続きしておくことがおすすめです。

不動産の生前贈与に必要な書類

手続きの際に必要となる書類は多岐にわたるため、専門家に依頼するケースも多く見られます。不動産の名義変更に必要な書類は以下のとおりです。

- 登記申請書

- 贈与契約書などの登記原因証明情報

- 贈与者の印鑑証明書

- 対象となる不動産の固定資産評価証明書

- 対象となる不動産の登記済権利証(登記識別情報通知)

- 受贈者の住民票の写し

- 登録免許税分の収入印紙を貼った印紙台紙

- 本人確認書類

- 司法書士などの専門家に依頼する場合の委任状

不動産の生前贈与で発生する費用・税金

不動産取得税

購入や贈与により不動産を取得した場合に課税される税金であり、「課税標準額×税率」で計算されます。課税標準額は、固定資産税評価額であり、土地および住宅は原則4%の税率です。しかし、税率については2027年3月31日までの取得であれば軽減措置が適用され、3%に引き下げられています。なお、その不動産が宅地の場合は、その土地の価格を半分にしてから税率をかけます。そのため、宅地であれば課税される税額は半分に抑えられます。例えば、2027年3月31日までに固定資産税の評価額が3000万円の宅地を取得すると、「(3000万円÷2)×0.03」という計算式になり、不動産取得税は45万円です。

登録免許税

登録免許税とは、登記手続きの際に国に納める税金のことです。生前贈与における登録免許税は、その不動産の価格(固定資産税評価額)の2%です。例えば固定資産税の評価額が4000万円である場合、「4000万円×0.02」という計算式になり、登録免許税は80万円です。

なお、登録免許税は贈与者と受贈者のどちらが納めても問題ありません。

贈与税

贈与税は、毎年1月1日から12月31日までに贈与された額で決定されます。基礎控除額である110万円を超過した分に課税され、その税率は「一般税率」と「特例税率」に分けられています。一般税率は、おもに兄弟間や夫婦間、子が18歳未満の親から子への贈与に適用される税率です。一方、特例税率は直系の祖父母または父母から、18歳以上の子や孫に対する贈与に適用されます。特例税率は、一般税率よりも税率が低く設定されており、控除額が多いのも特徴です。

計算式は以下です。

(年間の贈与額-基礎控除額110万円)×税率-控除額=贈与税)

例えば、3310万円の土地を一般税率が適用されるケースでは、税率は55%であり控除額は400万円です。この際の計算式は以下のとおりです。

「(3310万円-110万円)×0.55-400万円=1360万円」

専門家へ生前贈与の関連手続きを依頼する場合の費用

不動産における生前贈与では、名義変更登記や不動産取得税の申告など、さまざまな手続きが発生します。このような手続きに時間がかけられない場合や不慣れな手続きに不安な場合、専門家に依頼することも可能です。必要書類の準備や提出の手間が省け、手続きがスムーズに終わります。

かかる費用は依頼先により異なりますが、司法書士や税理士に依頼する相場は5万~10万円ほどが目安です。なお、対象となる不動産の数が多い場合は、かかる費用が高くなる恐れがあります。

不動産の生前贈与を行う際の注意点

贈与税の申告は期間内に行う

生前贈与における贈与税の申告は、受贈した年の翌年2月1日から3月15日の期間に納税と申告を行います。もし、申告や納税の期限を過ぎてしまった場合、「無申告加算税」や「重加算税」、「延滞税」などの追徴税が加算される恐れがあります。申告を忘れていた場合でも、期限後に自ら正しく申告した場合は無申告加算税が5%ですが、税務調査を受けてから申告した場合の無申告加算税は15~20%です。

また、特例制度により贈与税がかからないケースでも、特例が適用されるためには申告することが条件の場合があります。例えば、相続時精算課税を利用する場合、申告期限までに「相続時精算課税選択届出書」を提出しなければなりません。相続時精算課税を利用する予定で贈与を受けても、申請期限までに贈与税の申告書とこの届出書を提出しなければ、相続時精算課税制度は適用除外になります。そのため、贈与税の申告は必ず期限内に行いましょう。

2023年の税制改正により生前贈与の課税期間が延長に

2023年(令和5年度)の税制改正では、贈与税および相続税に関する改正が行われました。生前贈与に関しては、生前贈与の加算期間において、3年から7年へと延長されました。

これまでの制度では、相続開始前の3年以内に行われた贈与に関して、相続財産に加算することになっていましたが、2024年より段階的に適用されます。

贈与後のトラブルに注意

不動産の生前贈与は、親族間での相続に関するトラブルや、贈与契約書を作成しなかったことにより贈与が認められない等、様々なトラブルが発生する可能性があります。

思わぬトラブルが発生しないように、弁護士や税理士など専門家に相談をしたうえで進めるようにしましょう。

不動産の生前贈与は、相続と比較して、財産を持つ人が希望するタイミングで確実な財産移転ができる手法です。将来的に値上がりが予想される不動産や収益のある不動産である場合、後に発生する相続税の負担軽減も期待できます。また、相続時精算課税制度や配偶者控除の特例などを利用できれば、贈与税を抑えることも可能です。

不動産の生前贈与を行う場合、税制改革による生前贈与の課税期間延長を考慮しなければなりません。課税期間が相続開始前の3年から7年に延長されたことから、不動産の生前贈与を検討している場合は早いタイミングで行うことが大切です。所有する不動産の査定を行い、節税効果の高い生前贈与を行いましょう。

まとめ

- 不動産(土地・建物)の生前贈与は相続税対策になる

- 2023年の法改正に伴い、生前贈与加算の期間が7年間になった

- 生前贈与をする際は様々な書類や手続きが必要になるので、専門家のアドバイスを受けるのがいい