経済状況が悪化して住宅ローンの返済が滞ると、不動産の売却を検討せざるを得ないケースもあります。しかし、一般的に住宅ローンの支払いが残っている不動産には抵当権が設定されており、簡単には売却できません。そうした状況で使える手段が任意売却です。

今回は、任意売却の概要や手続きの流れ、競売との違いなどを紹介します。

記事の目次

任意売却とは?競売や不動産売却との違い

不動産の任意売却と競売には、どのような違いがあるのでしょうか。それぞれの違いについて説明します。

任意売却とは

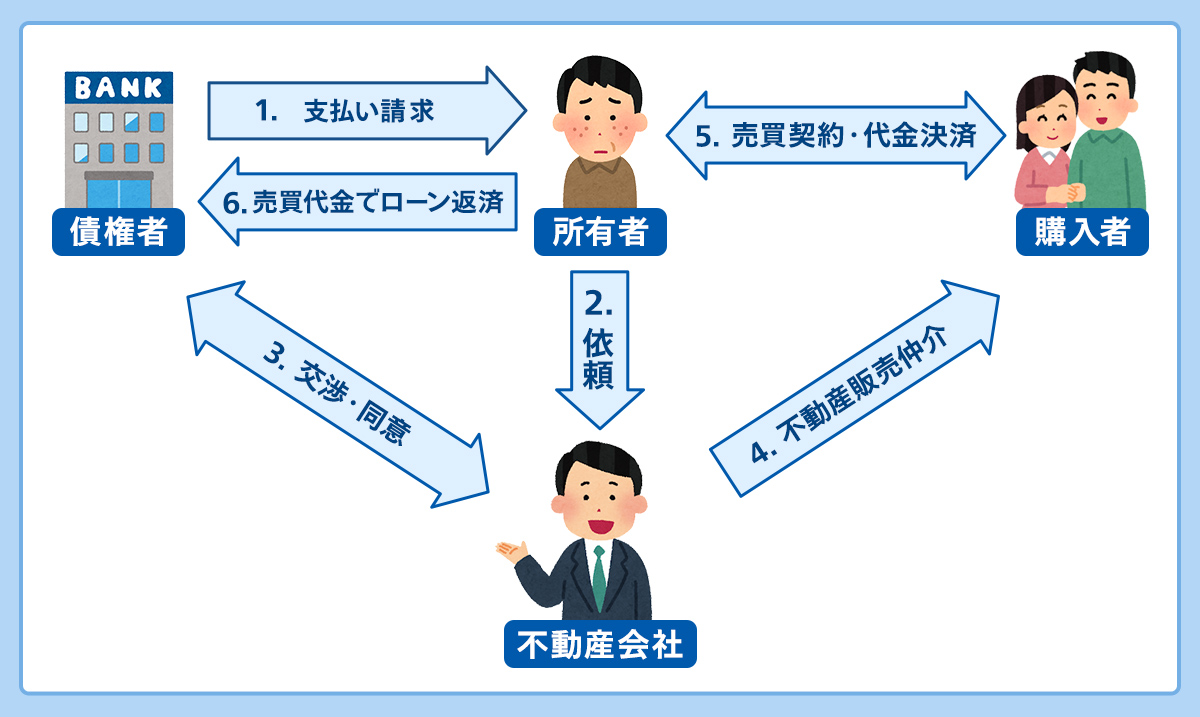

不動産の任意売却とは、住宅ローンなどの返済ができない場合に、不動産所有者が自分の意思で専門業者などに不動産を売却することです。つまり、通常の不動産売却とは異なり、任意売却はローンの滞納があることが前提となります。

任意売却の場合、売却後に残る債務の処理方法については、債権者の同意を得て売却する必要がありますが、誰に・いくらで・いつ販売するかを自ら決められます。

市場価格に近い金額で売却でき、通常の不動産売却の方法で販売するため不動産所有者の経済状況が周囲に知られにくいことなどがメリットです。条件によっては、賃貸物件として自宅に住み続けられることもあります。さらに、引越し費用を売却金額から捻出できる場合もあるなど、さまざまなメリットを有しています。

競売とは

競売とは、正しくは一般競争入札といい、裁判所が職権で強制的に不動産を売ることです。不動産所有者が住宅ローンなどを返済できなくなった場合に、金融機関などの債権者が裁判所に申し立てを行います。その申し立てを受け、裁判所が強制的に不動産を売却し、売却代金から債権を回収します。

競売は売却価格が市場価格の6〜7割ほどであることや、競売の事実が公にされることなどがデメリットです。任意売却のように自宅に住み続けることはほぼ不可能なうえ、引越し費用を売却金額から捻出することもできません。

任意売却と競売、それぞれの違いを表にまとめましたので、参考にしてください。

| 任意売却 | 競売 | |

|---|---|---|

| 売却価格 | 市場価格に近い金額 | 市場価格の6〜7割ほど |

| 売り手の意思 | 考慮される(債権者との協議は必要) | 無関係 |

| プライバシー | 守られる | 競売の事実が公開される |

| 自宅に住み続けられるか | リースバックを使えば可能 | ほぼ不可能 |

| 引越し費用 | 債権者との交渉によっては捻出可能 | 自己負担 |

不動産の競売とは?競売にかけるとは?メリットとデメリット、任意売却との違い、住宅ローン返済に困ったときの対策なども解説

任意売却のメリット

任意売却には、競売よりも多くのメリットがあります。おもなメリットを、それぞれ詳しく解説します。

売却費用を売却金額から捻出できる場合がある

通常、不動産の売却には、登記費用、仲介手数料、場合によっては測量費用など諸費用が必要です。

任意売却の場合、売却費用のなかからこれらを捻出することも可能で、売却価格によっては持ち出し費用なしに売却が可能です。

競売では認められない引越し費用も、捻出できます。

競売より高値で売却しやすい

任意売却と通常の不動産売却との違いは、任意売却には債権者の同意が必要であることです。

その他は通常の売却と変わりません。

不動産市場での売却によって少しでも高い価格で売却できれば、残債を圧縮でき、のちの生活設計が楽になります。

また費用や滞納した税金を売買代金のなかから支払うことも可能になります。

売却先を選べば住み続けられる場合がある

任意売却では、売却先を絞って売買交渉も可能です。例えば、親類縁者や不動産投資会社に購入依頼をし、売却後は賃料を支払って、賃貸物件として住み続けることができる場合もあります。

住宅ローン以外の滞納金も清算できる場合がある

区分所有のマンションの場合、管理費や修繕積立金が住宅ローンと一緒に滞納されている例が多く見られます。

任意売却の場合、これらも併せて売却金額から費用として清算することも可能です。

区分所有法によると管理費などの債権の求償は、新しい所有者に対してもできるとあるため、滞納金が残ったままでは、売却後の新しい所有者に管理組合から請求されますので、売却時には清算しておくことが必要です。

競売の場合は、買い受け人は滞納された管理費などの債務を継承するという条件のもとで売却されます。

引越し費用の控除を交渉できる

売却のための費用のほかに、30万円程度までの引越し費用や、場合によってはのちの生活に必要な費用の一部を売買代金のなかから支出してもらえる場合もあります。

これはあくまで、売却金額との兼ね合いで決まるもので、すべての債権者が認めてくれるわけではありません。

しかし、これが競売との違いで、話し合いによってのちの生活設計まで考慮できるのが、任意売却の大きなメリットといえます。

任意売却のデメリット

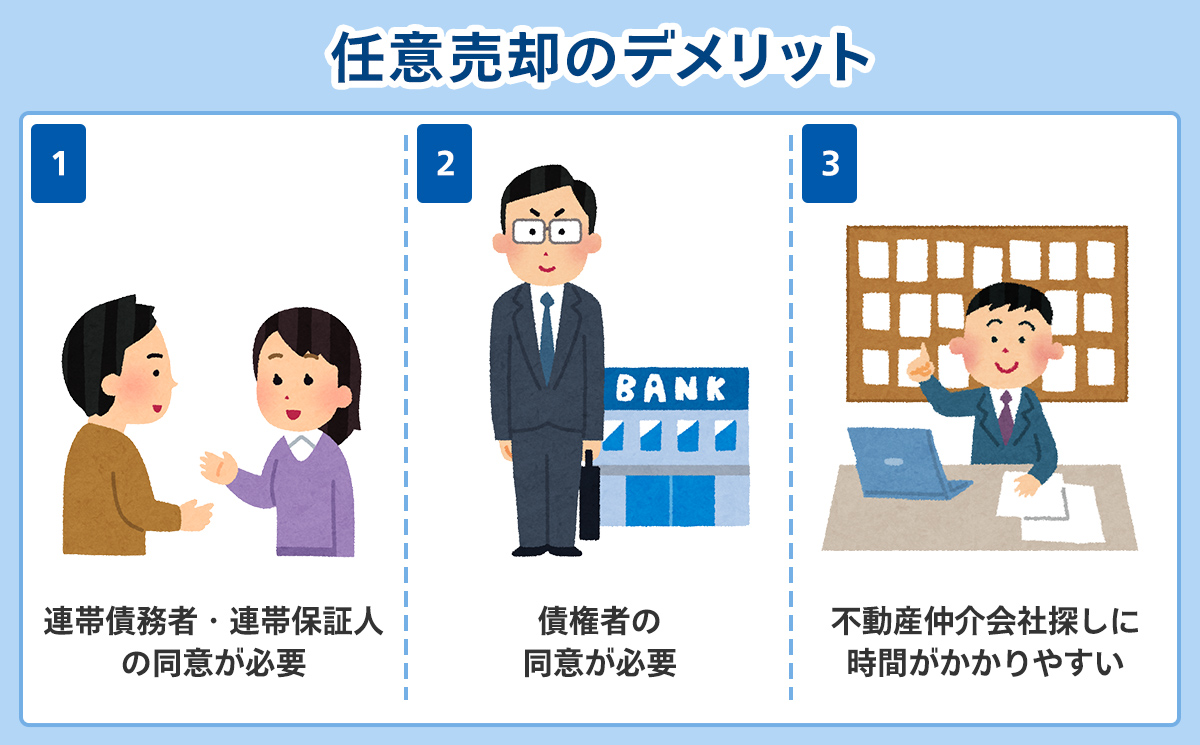

競売よりもメリットが多い任意売却ですが、デメリットもあります。任意売却のデメリットには、以下の3つが挙げられます。

債権者全員の同意を得る必要がある

住宅ローン返済中は、不動産に抵当権が付いていることが一般的です。任意売却するためには抵当権を外してもらう必要があり、債権者(金融機関や保証会社など)から同意を得られない場合には任意売却ができません。

連帯債務者・連帯保証人の同意が必要

住宅ローン契約時に連帯保証人や連帯債務者などがいる場合は、任意売却について連帯保証人・連帯債務者から同意を得る必要があります。

離婚時のペアローン(共有名義)の注意点とは? 連帯保証・連帯債務との違い、財産分与などについて解説

不動産仲介会社探しに時間がかかりやすい

任意売却はすべての不動産会社で行っているものではないため、良い会社を探すのに時間がかかるでしょう。任意売却には、法律の知識や経験が必要です。したがって、専門家の在籍や任意売却の実績の有無を、会社のホームページで確認することをおすすめします。

任意売却できる人の条件とは

任意売却は最初に述べたとおり、ローンを滞納していることが前提です。そして、抵当権を外さないことには任意売却ができないため、債権者である金融機関などの許可が必ず必要になります。また、連帯保証人や連帯債務者、共有名義人などがいる場合は、すべての人から同意を得る必要があります。

さらに、税金を滞納し、差し押さえられている不動産は任意売却をすることはできません。差し押さえられている不動産については、役所や税務署と交渉し、差し押さえ登記を抹消する必要がありますが、差し押さえ登記を抹消するためには、滞納した税金を全額納付するのが一般的です。

- 住宅ローンの返済が難しく、現状滞納している

- 金融機関からの許可を得ている

- 税金の滞納などで差し押さえられていない

- 連帯債務者や連帯保証人、共有名義人の同意を得ている

共有名義の不動産を売却する際のポイントは?売却の流れやトラブル例も解説

任意売却の流れ

任意売却のタイムリミットは?

住宅ローンが払えなくなったら、早めに債権者に相談しましょう。

債権者は、滞納からの時間経過にそって、事務的に処理を進めます。

したがって、任意売却での処理を決めたら、その意思を債権者に早めに伝えることが必要です。

競売での売却申立を回避し、任意売却できるかどうかは、債権者や売却計画の内容によるところも大きく、一概にはいえませんが、いち早く交渉を開始することが、任意売却成功のカギといえます。

任意売却は、買い主が現れたとしても最終的に債権者の同意を得る必要があるため、タイムリミットがあることを十分考慮しておかなければなりません。

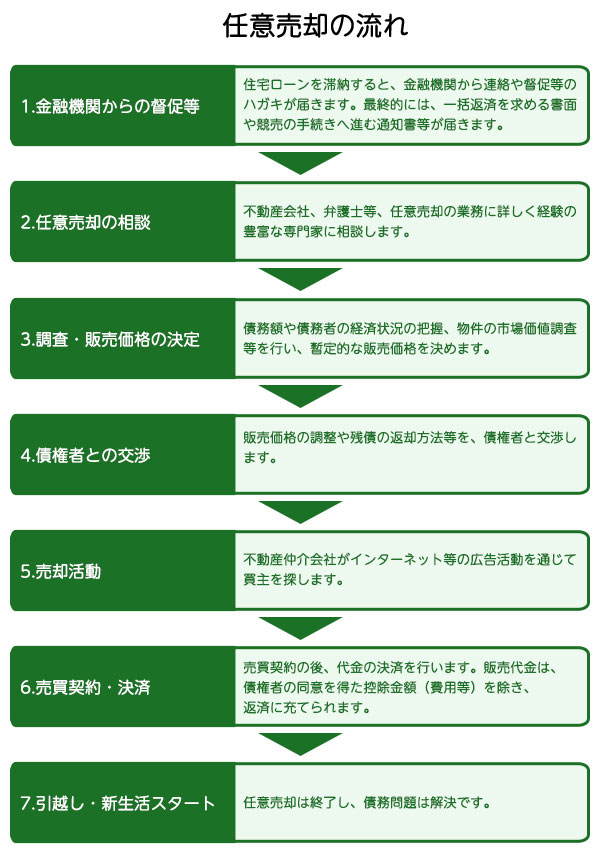

任意売却の流れは以下のとおりです。流れについて順番に解説します。

1. 金融機関からの督促等

住宅ローンの滞納が2カ月ほど続くと、金融機関から支払いを求める通知が届き、さらに滞納が続くと督促状が送られてきます。その後も支払いが滞った場合は、督促状よりも警告の意味が強い催告状が届き、「期限の利益」を喪失します。期限の利益とは、分割払いを行える権利です。期限の利益を喪失すると分割払いができなくなり、住宅ローン残債の一括返済を求められます。

住宅ローンの契約には保証会社と保証委託契約を結んでいることが多く、期限の利益を失った時点で保証会社により代位弁済が行われます。代位弁済とは、保証会社が債務者に代わって債務を一括返済することです。代位弁済により、債権者は金融機関から保証会社に変わります。

| 滞納 1カ月~5カ月 | 「督促状・催告状」が届きます。 |

|---|---|

| 滞納 6カ月 | 「期限の利益喪失通知」が届きます 分割での返済には応じられません。という債権者からの通知です。 |

| 滞納 7カ月以降 |

「代位弁済通知」 「差し押さえ通知」 「競売開始決定通知」 |

2. 任意売却の相談

金融機関が保証会社から代位弁済されると競売の手続きが始まってしまいます。競売を止めるためには、開札の前日までに、債権者から競売取り下げの申し立てを行う必要があるので、任意売却したい場合は急いで不動産会社に相談する必要があります。任意売却の申請は、期限の利益の喪失通知が到着以降に可能になるため、通知が届いたらすぐに相談しましょう。

任意売却では住宅ローンの債権者のほか、固定資産税などの税金を滞納している場合には役所とも交渉しなければなりません。そのため、任意売却の実績がある不動産会社や弁護士、司法書士などの専門家へ相談するのがおすすめです。専門家であれば、債務者に対して対応方法を具体的にアドバイスしてくれるでしょう。

なお、任意売却をするには、住宅ローンの残債金額や滞納額について正しく把握が必要です。住宅ローンの残債金額の確認には、以下の方法があります。早めに正確な金額を把握しておきましょう。

- 住宅ローンを契約している金融機関のWebサイト・アプリ

- 返済予定表

- 残高証明書

3. 調査・販売価格の決定

任意売却することを決めたら、不動産会社に不動産の査定を依頼しましょう。任意売却するには、どれくらいの値段が売却価格として適正かを調査してもらう必要があるからです。机上査定なら1~2日、訪問査定なら4~7日ほどかかる傾向にあります。

不動産業者によっては、仲介契約を取るために査定価格を意図的に高くすることがあるため、複数の会社から査定を取るようにしましょう。複数の会社から査定を取ると査定価格の比較だけでなく、任意売却の知識や対応力なども比べられるため、信頼できる業者を判別しやすくなります。

4. 債権者との交渉

前述したように、住宅ローンが残っている不動産には抵当権が通常設定されており、抵当権が設定されている物件を売却するには債権者の同意を得る必要があります。抵当権とは、住宅ローンなどが返済できなくなった場合にその不動産を差し押さえられる権利で、通常抵当権は完済しなければ抹消できません。

しかし、抵当権が付いていると、いつ競売にかけられるかわからず任意売却を行っても買い手が付きにくくなるため、債権者から抵当権を抹消してもらう必要があります。抵当権者が複数いる場合は、すべての抵当権者と交渉しなければなりません。

不動産を売却しても債務が残る場合は同意を得られないこともあるため、債権者との交渉は重要です。債権者との交渉事項は、売却金額や残債の返済方法、競売の取り下げなど多数あります。そのため、相談先の不動産業者としっかり打ち合わせをしておきましょう。

5. 売却活動

債権者から任意売却の同意が得られたら、通常の不動産売却と同じように不動産会社が仲介して売却を行うため、不動産会社と媒介契約を結びます。契約内容によって売却期間は異なりますが、1カ月~6カ月が一般的です。時間がかかりすぎると競売になる可能性があるため、早く売却を進めましょう。

多くの場合、任意売却はその物件に住んだまま売却活動を行うため、内覧希望者が物件の見学に来ても良いようにしっかりと掃除して、きれいに整えておくことが重要です。物件の状態だけでなく内覧希望者への応対によっても印象が変わるため、好印象を与えられるよう丁寧な応対を心がけましょう。

6. 売買契約・決済

購入者が決まれば、債権者から価格や諸費用など売却条件について同意を得たうえで、売買契約を結びます。不動産会社が購入申込書や売買代金配分表を用意するため、契約前に内容を細かく確認しておきましょう。

諸費用には、登記費用や印紙代、固定資産税、仲介手数料以外に、管理費や修繕積立金を滞納している場合の滞納金や引越し代なども諸費用に含められることがあります。債権者によっては、滞納金や引越し代が認められない点に注意しましょう。

契約成立後は、多くの場合1カ月ほどで決済され、おもに司法書士が決済時に所有権移転手続きを行います。

7. 引越し・新生活スタート

任意売却では通常の不動産売却と同じように、購入者と相談して引越し日を決めることができます。決済前には引越しを完了させる必要があるため、任意売却を決めた時点で転居先を探しておくとよいでしょう。購入者へ不動産を引き渡して決済が済めば、任意売却は完了です。

任意売却にかかる費用

任意売却時に費用として必要なものは、以下のとおりです。

■仲介手数料上限額

物件価格×0.03+6万円+消費税(物件価格400万円超の場合)

例:契約金額1000万円を超え5000万円以下の場合=1万円

■売却・抵当権抹消にかかる司法書士報酬+登録免許税

2万円~3万円

■必要に応じて測量費や解体費など

◇譲渡所得税が課税される場合も

任意売却であっても、売却金額が購入金額を上回り、利益が出た場合は譲渡所得税が発生する場合があります。

任意売却を検討する際のポイント

任意売却はやむを得ない状況で検討する選択肢の一つですが、ほかに選択肢はないか、任意売却後の生活はどうなるかなど、さまざまな面から慎重に判断する必要があります。任意売却を検討する際に考えておきたいポイントを見ていきましょう。

売却金額が債務より低い場合は返済について話し合う

任意売却でも、物件を売却後に住宅ローンに債務が残ることがあります。

したがって、いくらで売却し、残債務をどのように返済していくのかを生活状況を交えて話し合い、債権者の同意を得なければなりません。

市場での売却をめざすため、当初の売却希望価格より低い価格での交渉になる可能性もあり、そのたびに債権者の了解を得る必要もあります。

債務者は、当初から収入状況を開示し、残債務の無理のない返済計画などを提示することで、債権者は同意の判断材料にします。

債権回収会社への債権譲渡の可能性も

債権譲渡とは、債権の内容はそのままに債権者が、第三者にその債権を売り渡すことです。

公的金融機関以外の民間の金融機関や保証会社は、滞納した住宅ローンの債権を、債権回収会社へ売却する場合があります。

つまり、滞納者にとって債務の返済先が債権回収会社に代わるわけです。

任意売却で残った債権が売り渡された場合、債権譲渡の通知が来ます。それ以降は、債権回収会社との返済計画に関しての話し合いが必要になります。

◇債権管理回収会社とは

平成11(1999)年に施行された債権管理回収業に関する特別措置法(サービサー法)によって、生まれたのが、債権回収会社(サービサー)です。それまでは弁護士のみに許されていた債権回収業務が、民間会社にもできるようになりました。金融機関などから委託を受けまた譲り受けた特定金融債権の管理回収を専門に行う債権管理回収専門会社のことです。

早めに金融機関に相談する

住宅ローンの返済が難しくなってきたら、早めに銀行に相談しましょう。

ローンを滞納してからではなく、滞納しそうになったら相談するのが理想です。リストラや離職などの滞納の原因によっては、返済スケジュールの変更など条件の変更に銀行が応じる場合もあります。

最終的に任意売却により債務整理を行う場合にも期間は限られており、早めのスタートが成功の秘訣(ひけつ)です。相談時には、経済状況の詳細を説明し、問題解決に当たる姿勢を説明しましょう。

任意売却後の生活を見越した資金計画を立てる

任意売却の場合、売却資金が手元に残る可能性は低く、売却後の生活資金についても考えなければなりません。また、売却の際には諸費用や引越しの費用などで現金が必要になることもあります。金融機関への相談だけでなく、親類や知人など、周りに資金を貸してくれる人はいないか探すことも視野に入れておきましょう。

任意売却後の残債務によっては自己破産になることも

売却後残った債務の返済が不可能と判断される場合は、「自己破産」という法的な債務整理を決断するケースも見受けられます。

「自己破産」とは、債権者の債権額が大きく、経済的に破綻している状態に陥り、返済が不可能と裁判所が判断した場合、必要な最低限の生活費、財産以外をすべてお金に換え、債権額に応じて配分返済する代わりに、残りの借金の支払い義務を免除するという制度です。

破綻した債務者の経済的再生を支援し、人生をやり直すために設けられた裁判上の手続きです。

自己破産には、デメリットもあります。よく誤解されているのが、選挙権を失うとか戸籍に記載されるとか、年金が受け取れなくなるとか、そういったことは一切ありません。

具体的なデメリットは、まず信用機関のデータベースに事故情報として名前が載るため、以後一定期間はクレジットカードをつくったり、借金することができません。

また、自己破産の手続き中は一部士業や金融業など仕事が制限される職業があります。

◇債務整理の4つの方法

■自己破産裁判所への申し立て免責を得ることで債務がなくなります。

無職や無収入の場合、裁判所に申し立てを行い、債務をゼロにして再生をはかります。

債務者は、自己破産により一定の制約を受けるため、収入の見込みがないなど最終的な手段として選択されます。

継続して一定の収入が見込める場合、裁判所を通さず、弁護士・司法書士を通じて債権者と和解によって、解決をめざします。債権者との間で合意を得るためには、ある程度の資産や収入の裏付けが必要となります。

■特定調停裁判所の選ぶ調停委員を通して、債権者と話し合う方法です。

弁護士・司法書士などの費用がかからず、裁判所の「調停委員会」において再生計画を立て、再生を図ります。調停での和解を得るためには、将来にわたって一定の収入が見込める場合など、自らが申し立てを行う債務整理です。

裁判所へ再生計画を提出し、債務整理を図る方法です。

債務の全額免除はなされないもの、継続して一定の収入がある場合にそれをもとに返済計画を立て、再生を図ります。住宅ローン以外の債務を整理し、住宅ローン返済を継続し家を残したい場合などに選択される債務整理です。

実績豊富な不動産仲介会社に相談する

任意売却は債権者の存在を除けば、通常の売却と変わりありません。

しかし、債権者の同意を得て任意売却を成功させるためには、通常の不動産の知識に加えて、民法や民事執行法、税法など、さまざまな知識や、債権者との交渉スキルが必要です。

このため、任意売却を専門的に扱う業者も数多くあります。

任意売却専門の不動産会社では弁護士や税理士などとのネットワークも整っています。

任意売却においては、債務者が依頼する不動産会社を選択することができます。

任意売却は単純な不動産売却の話ではありません。一般的な不動産会社でも業務を依頼することは可能ですが、任意売却は、債務整理を通じて債務者の経済再生を図り、再スタートのきっかけをつくるものです。

住宅ローンの支払いが厳しいと感じたら早めに専門家に相談することが、再生への道といえるでしょう。

任意売却で住宅ローンを返済した実例を紹介!

ここまで任意売却のメリット・デメリットや、その流れ、注意点などをご紹介してきましたが、任意売却に至る理由や状況は千差万別です。ここからは実際に任意売却で住宅ローンを返済した2つのケースをご紹介します。

【実例1】任意売却で住宅ローンを返済。買い主との賃貸契約で住み続けることが可能に

Aさんは兄の経営する印刷会社で働いていましたが、業績不振により会社が倒産。給与が支払われなくなってしまいました。

失業保険の給付はあるものの、問題は購入してから10年にも満たないマンションの住宅ローンです。

小学生の子どもたちにも友達がいっぱいでき、このマンションでの生活は妻もとても気に入っています。

住宅ローンが支払えなくなって、すぐに銀行から督促の通知がきました。

売却も考えましたが、相場を調べてみると、住宅ローンの残債には満たない金額でした。

このままでは、競売となってこのマンションを出ていかなければならないと、友達から聞いたAさん。

そこで、いろいろ調べてみると任意売却という方法があることを知りました。

早速専門の不動産会社へ問い合わせのメールを送ると、「生活状況を詳細に教えてください。そのうえで可能性のあるローン整理の方法を提案します」と返事がきました。

- 再就職の当てはある。

- 再就職した場合、給与は減るが、妻のパート収入も見込める。

- 子どもの学校のことがあり、できればこのマンションに住み続けたい。

不動産会社からの回答は、売却後も残債務の返済を行うことで、債権者に任意売却の申し出は可能。ただ、一番の問題は、このままマンションに住み続けることができる売却先が見つかるかどうかということでした。 Aさんはとりあえず、希望どおりの売却先が見つかることを前提に話を進めてほしい旨を連絡しました。

不動産会社の担当者は、債権者との交渉に入りました。

問題は売却金額です。残債務との兼ね合い、残債務の返済計画、家賃との兼ね合いからはじき出した売却金額によって、収益物件として買ってくれる売却先があるかどうかです。

債権者の同意は得たものの時間はあまりありません。

しかし結果的に収益物件として買ってくれる会社が現れ、任意売却は成功しました。

交渉により、残債務は長期かつ低額の返済で同意を得ました。再就職後、安くなった給与ですが、妻もパート収入で助けてくれています。早めに決断したことがよかったと、Aさん。住み慣れたマンションで、再スタートを切ることができました。

【実例2】引越し費用も売却費用から控除。任意売却、自己破産手続きで新生活スタート

会社員のBさんは会社からリストラを言い渡されました。住居である建売住宅のローンは、まだ15年ほど残っています。

無収入となったBさんは、個人的にも借金があります。しかも再就職のめどは立ちません。

銀行からは「代位弁済通知」が届き、このままでは、自宅は競売に付されると書かれています。わが家から出ていかなくてならないのか、とBさんは考えました。

Bさんは、家を手放すだけではなく、引越し費用も、新しい住宅を借りるための費用もありません。

任意売却という方法を知ったBさんは、早速、専門会社へ相談しました。

担当者は、残債務やこれから発生する家賃や個人的な借金のことを考えると、無職のBさんには荷が重すぎるため、任意売却と合わせて弁護士を通して自己破産の手続きを提案しました。

債権者の同意を得て、任意売却のための活動がスタート。

環境のいい郊外に立地する120m2の敷地を持つBさん所有の一戸建て住宅は、すぐに買い手が見つかり、高額で契約に至りました。

売却金額のなかから債権者との交渉で、Bさんは30万円の引越し費用を捻出してもらい県営住宅に引っ越すことができました。

あとは弁護士による自己破産申し立てによって、住宅ローンの残債務や借金の免責を受けたBさん。

以後は返済に追われることもなく、再スタートを踏みだしています。

まとめ

- 住宅ローンの滞納を放っておくと、自宅が競売にかけられる可能性があります

- 早めに債権者に相談することで、競売を回避し任意売却することができます

- 任意売却には債権者の同意が必要ですが、売却の諸費用や引越し費用などを控除することができる可能性もあります

- 任意売却は債権者との交渉など専門的な知識が必要です。詳しい不動産会社に相談しましょう

構成・取材・文/コハマジュンイチ、島田美那子

監修/司法書士 武田十三事務所、大森広司

イラスト/松尾達