個人が不動産を売却する場合、税金がかからないのはどんなときでしょうか。この記事ではまず、税金がかからないケースを解説。さらに、不動産売却にかかる税金の基本や、節税につながる制度について、税理士法人タクトコンサルティングの監修のもと、わかりやすく解説します。

記事の目次

不動産売却で税金がかからないケースは?

譲渡所得が発生しなければ譲渡所得税はかからない

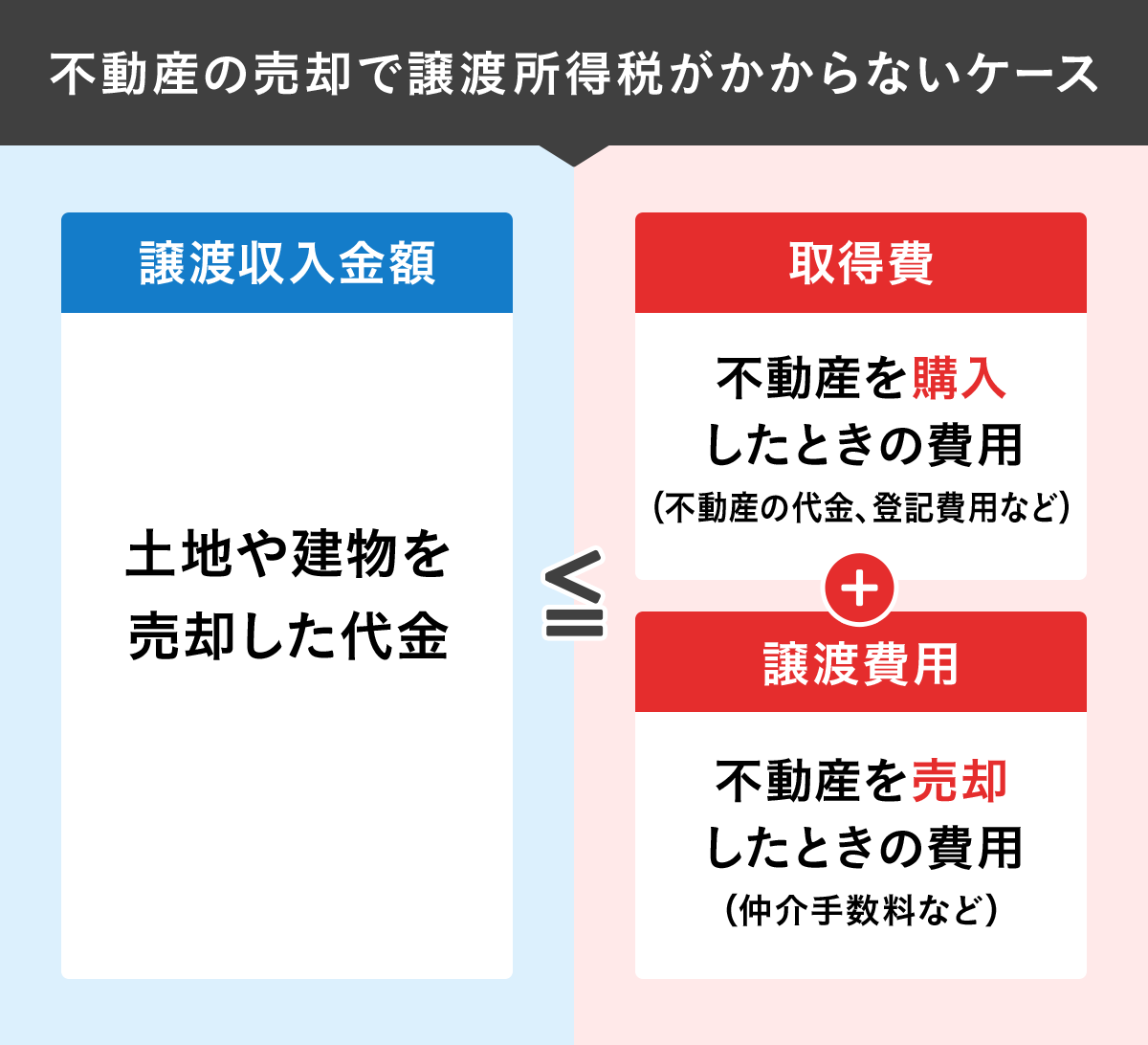

不動産売却で税金がかからないケースは、土地や建物などの不動産を売却して損失が出た場合です。

土地や建物などの不動産の売却で税額が大きくなりがちなのは譲渡所得税。譲渡所得税とは不動産を売却したときに発生する売却益である「譲渡所得」にかかる税金のこと。譲渡所得税には所得税、住民税のほか、復興特別所得税が含まれています(復興特別所得税は、譲渡所得に係る所得税が含まれる基準所得税額を基に課税されます)。

この譲渡所得税がかからないのは、不動産を売却して損失が出た場合。下の図のように、「譲渡収入金額(売却代金)が、その不動産を取得したときの費用と、売却するために使った費用の合計額以下」のケースです。

譲渡所得とそのほかの所得の合計が20万円以下の場合、確定申告不要

譲渡所得が発生すると確定申告をして納税する必要があります。しかし、譲渡所得と、そのほかの所得(給与や退職金以外の、配当所得や雑所得など)の合計が20万円以下の場合は、確定申告が不要です。ただし、「一つの会社に勤めている給与所得者」かつ「勤務先の年末調整を受けていること」が確定申告不要の条件です。

なお、譲渡損失をほかの所得と合算することはできませんので、「20万円以下」の判定をする場合は注意が必要です。

土地や個人の不動産の売却は消費税がかからない

賃貸住宅など事業用として個人が所有している不動産を売却すると、原則として消費税がかかります。しかし、マイホームや別荘など事業とは関係のない個人の不動産を売却した場合、消費税の課税対象にはなりません。また、個人事業主の所有する事業用の不動産であっても、その個人事業主が免税事業者であれば消費税を納める義務はありません。

土地の売買などの取引については、消費税は非課税と決められています。よって、その所有者が私的な個人、事業者であるかを問わず、その売却代金に消費税はかかりません。

不動産売却で税金がかかるのはどんなとき?基本を解説

不動産売却にかかる税金の種類は?

建物や土地などの不動産を売却すると、いくつかの税金がかかってきます。「譲渡所得税(所得税、住民税、復興特別所得税)」「印紙税」「登録免許税」「消費税」について解説します。

譲渡所得税は不動産売却の利益にかかる

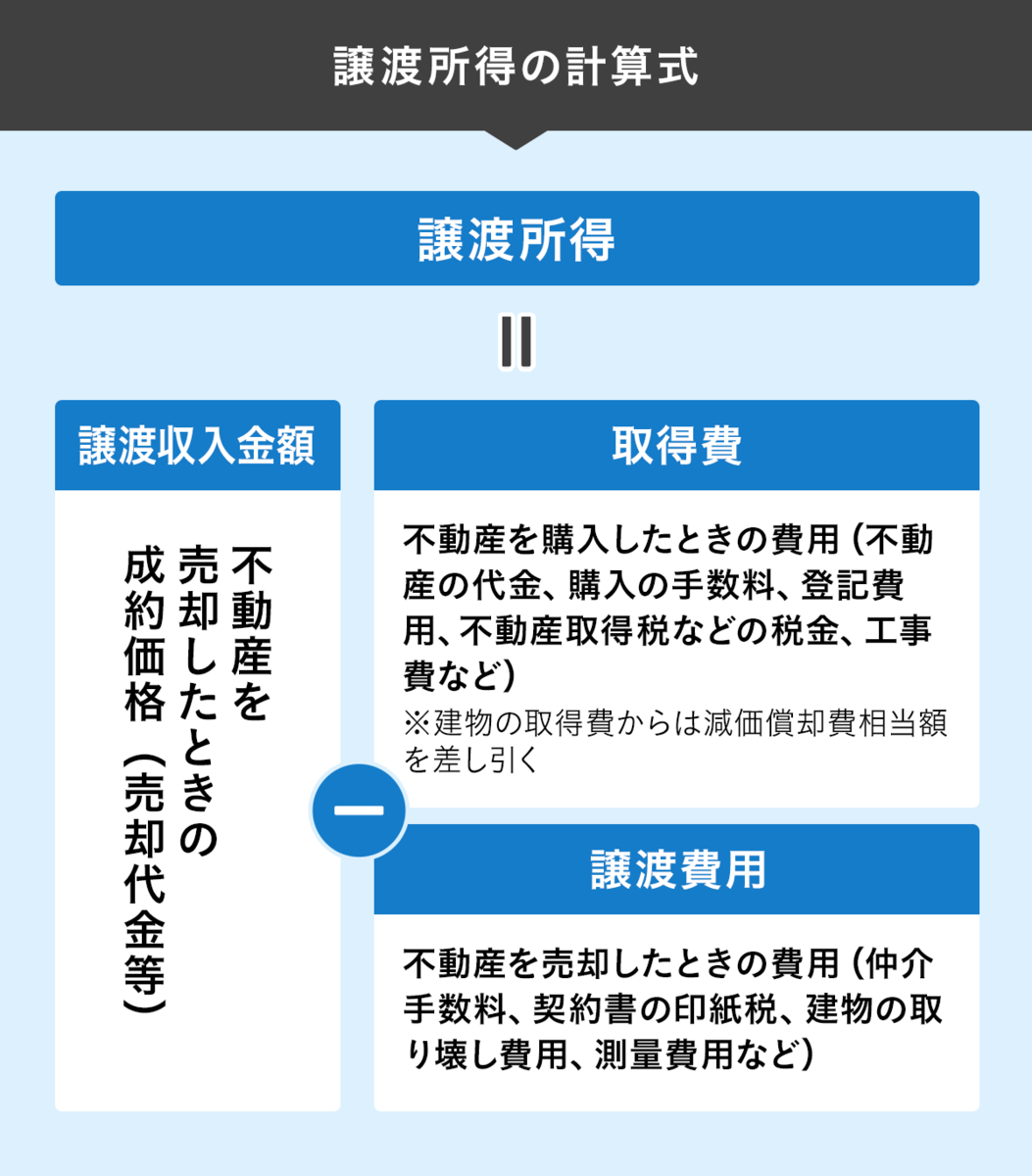

譲渡所得=売却代金そのものではない

不動産を売却したことで「譲渡所得(売却益)」が出ると発生するのが譲渡所得税です。譲渡所得とは、不動産を売却したときの代金そのものではなく、売買代金(収入金額。未経過固定資産税等精算金のようなものも収入金額に含まれる)から、その不動産を取得するためにかかった費用の「取得費」と、売却にかかった費用の「譲渡費用」を差し引いた利益のこと。取得費が不明な場合は、収入金額の5%を取得費として計算します。

取得費からは建物の減価償却費相当額を差し引く

建物は古くなるほど価値が下がっていくため、建物の減価償却をした金額(償却費相当額)を取得費から差し引きます。償却費相当額は、建物を所有してからの経過年数を掛けて計算するため、長く所有しているマンションほど取得費から差し引く金額は大きくなります。

償却費相当額の計算式は次のとおりです。

償却費相当額=建物の取得価額×0.9×償却率×経過年数

マンションの場合、建物の取得価格がいくらなのかはどうやって調べればいいのでしょうか。購入時の売買契約書に建物代金と土地代金が明記されているケースが多いほか、不動産会社など事業者から新築で購入した場合は建物分のみに消費税が課税されていますから、消費税額から逆算することもできます。中古で買ったマンションで消費税がわからない場合には、買った当時のマンションの敷地と建物の固定資産税評価額の比で購入代金を按分するといった方法なども認められています。詳しくは税理士などの専門家に確認しましょう。

償却率は建物の構造によって異なり、木造の一戸建ての場合は償却率は0.031。分譲マンションの場合は鉄筋コンクリート造、または鉄骨鉄筋コンクリート造が一般的ですから償却率は0.015です。

経過年数は、6カ月以上の端数は1年とし、6カ月未満の端数は切り捨て。償却費相当額は建物の取得価額の95%が上限です。また、償却費相当額の計算方法は賃貸住宅や店舗などの事業用不動産なのか、自分が住むマイホームなのかによって異なります。上の計算式はマイホーム(非事業用不動産)の場合です。

| 建物の構造 | 償却率 |

|---|---|

| 木造 | 0.031 |

| 鉄筋コンクリート造 鉄骨鉄筋コンクリート造 |

0.015 |

| 金属造(骨格材の肉厚3mm以下) | 0.036 |

| 金属造(骨格材の肉厚3mm超4mm以下) | 0.025 |

| 金属造(骨格材の肉厚4mm超) | 0.020 |

出所:国税庁ホームページ No.3261 建物の取得費の計算(表作成/SUUMO編集部)

税率は不動産の所有期間によって異なる

不動産の譲渡所得税額は、「譲渡所得×税率」で計算されます。

税率は売却した不動産の所有期間によって異なります。所有期間が長い方が税率は低く、所有期間5年以下なら税率は39.63%(所得税30% + 住民税9% + 復興特別所得税0.63%)。所有期間5年超なら税率は20.315%(所得税15% + 住民税5% + 復興特別所得税0.315%)です。

| 不動産の所有期間※1 | 譲渡所得税の税率※2 |

|---|---|

| 5年以下の短期譲渡所得 | 所得税30%+住民税9%+復興特別所得税0.63% |

| 5年超の長期譲渡所得 | 所得税15%+住民税5%+復興特別所得税0.315% |

※2 所得税、住民税のほか、基準所得税額を課税標準として復興特別所得税(税率2.1%)が課税される。計算上、税率は上表内(表作成/SUUMO編集部)

なお、不動産の税務上の所有期間は、取得から売却までの間に「1月1日」を迎えた回数で判定されます。5回以下なら所有期間5年以下の短期譲渡所得、6回以上なら所有期間5年超の長期譲渡所得です。

印紙税は作成する売買契約書にかかる

印紙税は、不動産の売却で買主と売買契約を結ぶ際、売買契約書に収入印紙を貼ることで納める税金です。売主と買主が同じ契約書を1通ずつ作成するため、契約書2通分の印紙税が必要。売主と買主で1通分ずつ負担するのが一般的です。印紙税額は下の表のように売買契約金額によって決まります。

| 売買契約金額 | 本則税額 | 2027年3月31日までの軽減税率※ |

|---|---|---|

| 100万円超500万円以下 | 2000円 | 1000円 |

| 500万円超1000万円以下 | 1万円 | 5000円 |

| 1000万円超5000万円以下 | 2万円 | 1万円 |

| 5000万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 10万円 | 6万円 |

参考:国税庁ホームページ No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置(表作成/SUUMO編集部)

登録免許税は売却時に住宅ローンを完済するとかかる

登録免許税は不動産の登記や名義変更、所有権移転の際などにかかります。

売主が納税するケースがあるのは、売却する不動産に住宅ローンやリフォームローンなどの抵当権が残っていた場合。売却するためにはローンを完済して「抵当権抹消登記」を行う必要があります。抵当権抹消登記の登録免許税額は、不動産1個につき1000円。建物と土地それぞれに抵当権が設定されていれば、合計2000円です。

売却するのが相続した家で、被相続人の名義のままになっている場合も、売却するためには相続人の名義に変更する「相続登記」を行う必要があります(相続登記は以前は任意でしたが、現在は相続を知った日から3年以内の登記が義務化されています)。相続登記の登録免許税の税率と計算式は、下表のようになります。

| 相続による所有権移転 | 税率 | 計算式 |

|---|---|---|

| 土地※ | 0.4% | 固定資産税評価額×0.4% |

| 建物 | 0.4% | 固定資産税評価額×0.4% |

消費税は仲介手数料にかかる

不動産を売却する際、不動産会社の仲介で売買契約が成立すると、不動産会社に対して仲介手数料を支払います。仲介手数料には、10%の消費税がかかります。仲介手数料は売却価格によって決まりますから、高く売却するほど消費税も大きくなります。

| 売却価格(税抜) | 仲介手数料の上限 |

|---|---|

| 200万円以下 | 売却価格(税抜)×5%(+消費税) |

| 200万円超から400万円以下 | 売却価格(税抜)×4%+2万円(+消費税) |

| 400万円超 | 売却価格(税抜)×3%+6万円(+消費税) |

不動産売却で利益が出ても節税できる特例や控除

所有期間10年超のマイホームは軽減税率の特例で節税

不動産の売却で利益(譲渡所得)が出ると、譲渡所得税がかかります。しかし、特例や控除で節税になるケースがあります。

不動産の売却にかかる譲渡所得税は、所有期間5年以下よりも5年超の方が低い税率が適用になります。売却するのがマイホーム(居住用財産)で所有期間が10年を超えている場合は、税率がさらに低くなります。これを「軽減税率の特例」といいます。税率は、課税譲渡所得6000万円以下の部分が所得税は10%、住民税は4%に軽減(6000万円超の部分は、所有期間5年超の場合と同じ所得税15%、住民税5%)され、納める税額が低くなります。

居住用財産の3000万円特別控除で節税

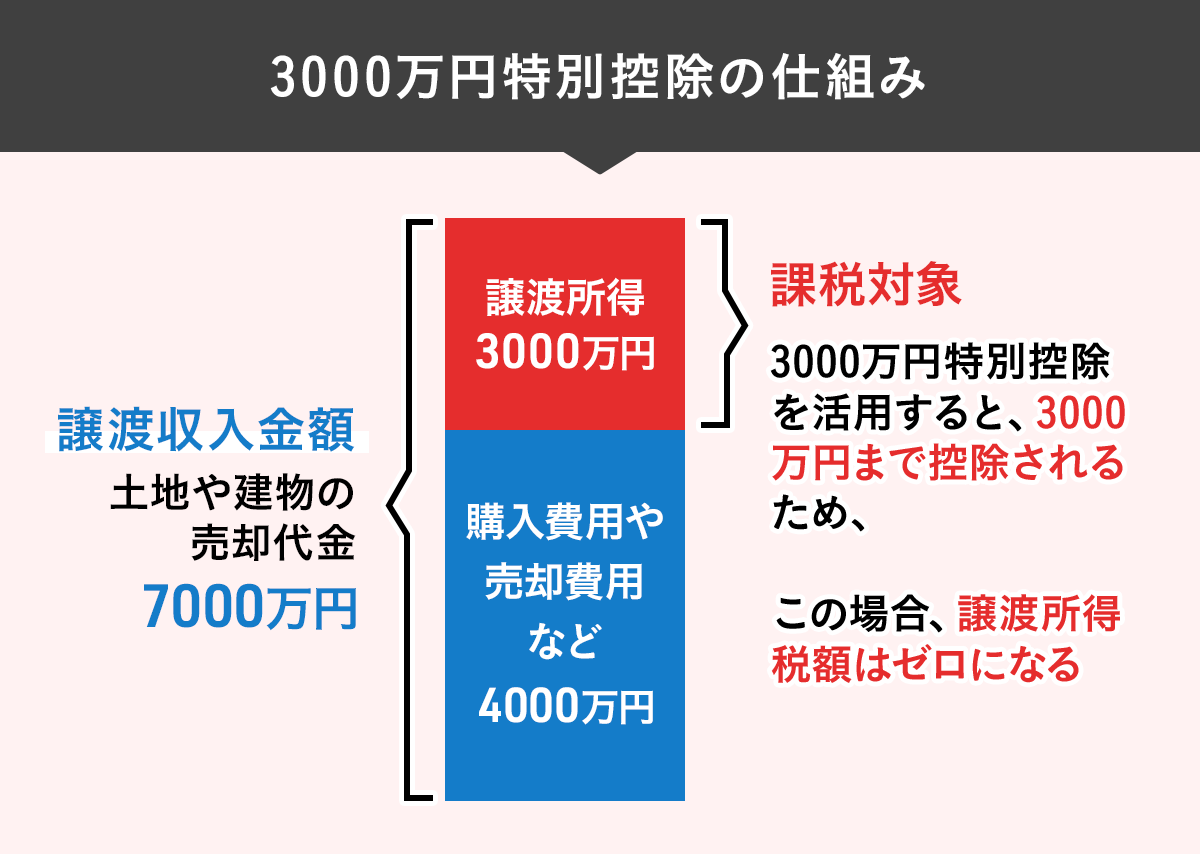

不動産の売却で発生した譲渡所得から3000万円が控除されるのが「居住用財産を譲渡した場合の3000万円特別控除の特例」(略して3000万円特別控除)です。譲渡所得税は、控除後の譲渡所得に課税されるため、特例を使うことで税額は少なくなります。譲渡所得が3000万円以下なら税額はゼロになります。

なお、3000万円特別控除は、居住を目的とした不動産の売却の場合に適用されます。別荘や事務所として使用したり、賃貸住宅として貸し出している不動産、住まなくなってから3年目の年末を経過した土地や、もともと居住の用に供していない土地のみの売却の際は適用外です。

【自宅売却の税金対策】3000万円特別控除とは?要件や必要書類を解説

相続した実家の売却は、空き家の譲渡所得の3000万円特別控除で節税

自宅ではなく、相続した実家(空き家)を売却して譲渡所得が発生した場合も、要件を満たせば譲渡所得から3000万円※まで控除を受けることができます。これを「空き家の譲渡所得の3000万円特別控除(被相続人の居住用財産(空き家)を売ったときの特例)といいます。

※2024年1月1日以降の譲渡の場合、家屋と敷地を相続した相続人が3人以上の場合、控除額は一人2000万円となっています

この特例を受けるには、主に下記のような要件があります。

- 相続した日から3年を経過する年の12月31日まで、かつ、2016年4月1日〜2027年12月31日の譲渡であること。

- 敷地とともに実家の建物を譲渡する場合には建物が一定の耐震基準を満たすなど、この特例に適合する物件や売買の体裁に合致していること。

- 売却代金が1億円以下であること。など

実家を売却する方法を相続前と相続後で解説。相続登記と税金のポイント

相続税を納めた実家の売却は、取得費加算の特例で節税

親から相続した不動産などを売却した場合、相続税のうちの一定額を譲渡所得税を出す際の取得時に加算できる場合があります。取得費が大きいほど、譲渡所得が小さくなるため、譲渡所得税額が少なくでき、これを取得費加算の特例といいます。相続開始から3年10カ月以内に売却することなどの要件を満たす必要があります。

参考:国税庁ホームページ No.3267 相続財産を譲渡した場合の取得費の特例

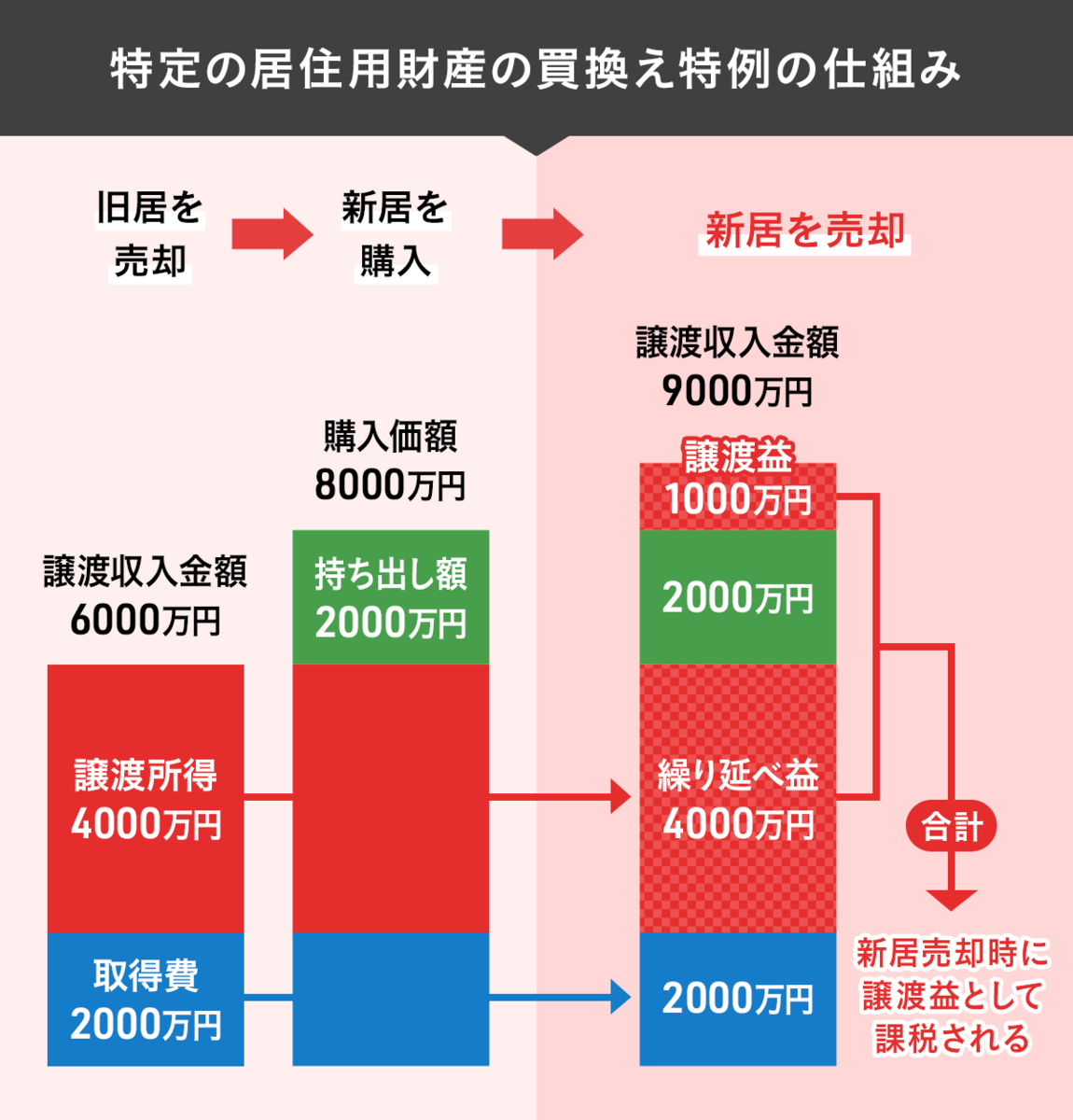

特定の居住用財産の買換えの特例は譲渡所得への課税が先送りになる

マイホームを売却して新居を購入した場合、旧居の売却額よりも新居の購入額の方が高いケースで利用できるのが「特定の居住用財産の買換えの特例」です。売却で発生した譲渡所得への課税を、買い換えた新居の売却時まで先送りにする(繰り延べる)という仕組みです。将来の譲渡所得税が非課税になるというわけではありませんが、旧居の売却で納める譲渡所得税額が大きくて、新居の購入資金が足りなくなる場合などに有効です。

なお、この制度が適用されるのは2025年12月31日までの売却です。

家の買い替え完全ガイド!タイミング・費用・注意点をわかりやすく解説

不動産売却にかかる特例や控除は併用可能?

マイホームの売却で利益が出た場合に利用できる特例や控除が併用できるのかは、下表のとおりです。

3000万円特別控除と軽減税率の特例は併用できますが、特定の居住用財産の買換え特例は軽減税率の特例や3000万円特別控除とは併用できません。

また、3000万円特別控除、軽減税率の特例、特定の居住用財産の買換え特例は、どれも住宅ローン控除と併用できません。

どの特例や控除を選べば節税効果が大きくなるのかはケースバイケースです。判断が難しい場合は税理士などの専門家に相談するといいでしょう。

| 3000万円特別控除 | 軽減税率の特例 | 特定の居住用財産の買換え特例 | |

|---|---|---|---|

| 3000万円特別控除 | ― | 併用○ | 併用× |

| 軽減税率の特例 | 併用○ | ― | 併用× |

| 特定の居住用財産の買換え特例 | 併用× | 併用× | ― |

売却で損失が出た場合に、特例で節税できるケースとは?

損失分を給与所得から控除することで所得税が軽減

譲渡所得は給与所得などとは分けて計算される分離課税のため、譲渡損失が出ても黒字の給与所得と合算することができません。しかし、マイホームの場合は損失を給与所得などから控除(損益通算)する特例があり、所得税の軽減につながる場合があります。また、損益通算で控除しきれなかった場合は売却の翌年から3年間、繰り越して控除することができます。

譲渡損失が出ても節税になる可能性があるのは、「マイホームを買い換えたケース」と「売却額以上の住宅ローンが残ったケース」です。どちらも、マイホームを2025年12月31日までに売却することなどが条件です。

特例を利用するための要件など詳しくは以下の記事や国税庁ホームページを参考にしてください。

マンション売却の税金、本当にかからないケースは?節税できる特例や控除も解説

参考:国税庁ホームページ No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)

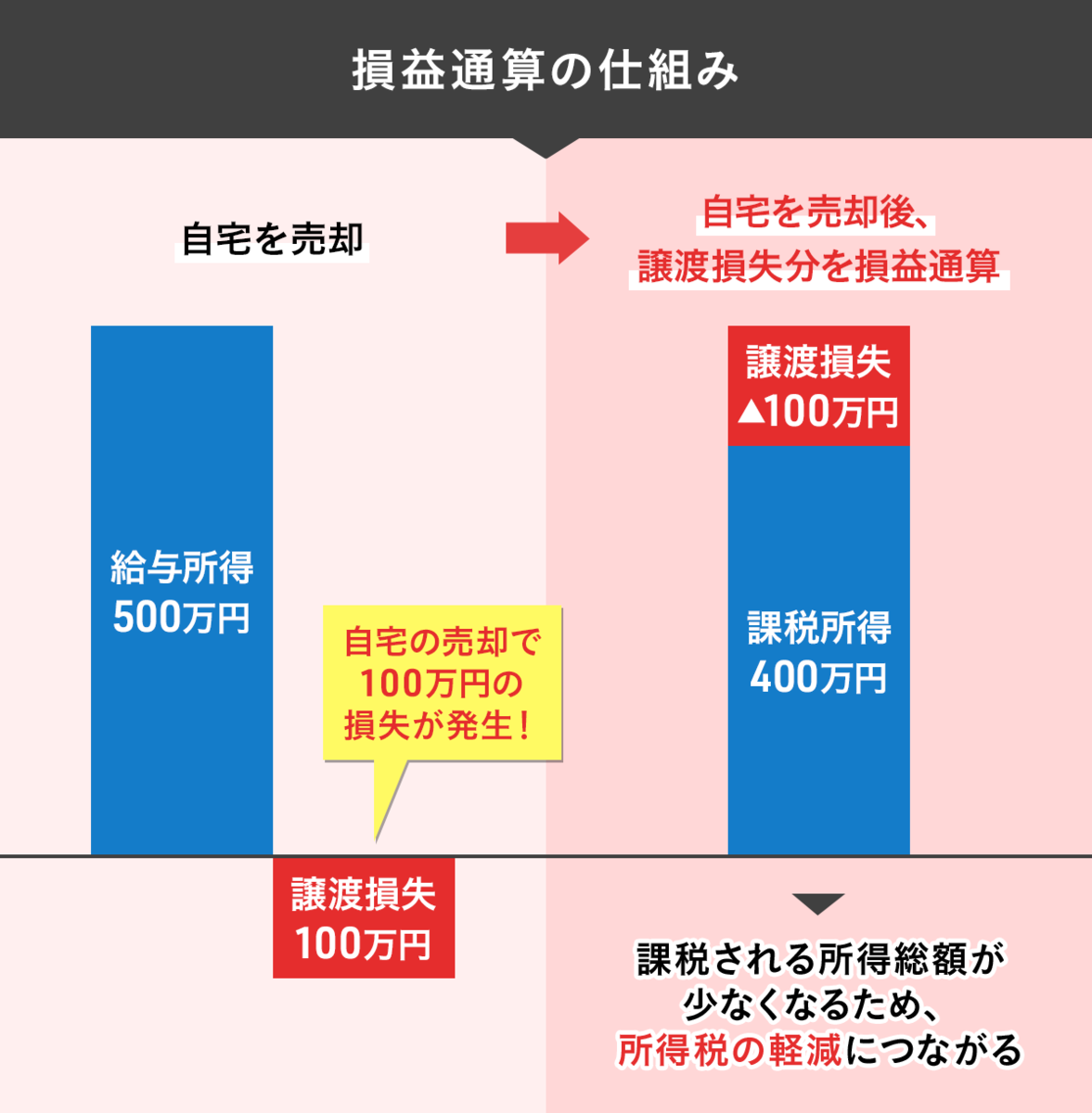

損益通算、繰越控除の仕組みは?

マイホームの売却で損失が出た場合の特例で適用できる「損益通算」は、下の図のような仕組みです。この図のケースは、給与所得500万円の人が、自宅の売却で100万円の損失が出た場合。譲渡損失分100万円を給与所得500万円から控除されるので、基礎控除などの所得控除前の課税所得が400万円に減り、結果的に所得税の減税につながります。

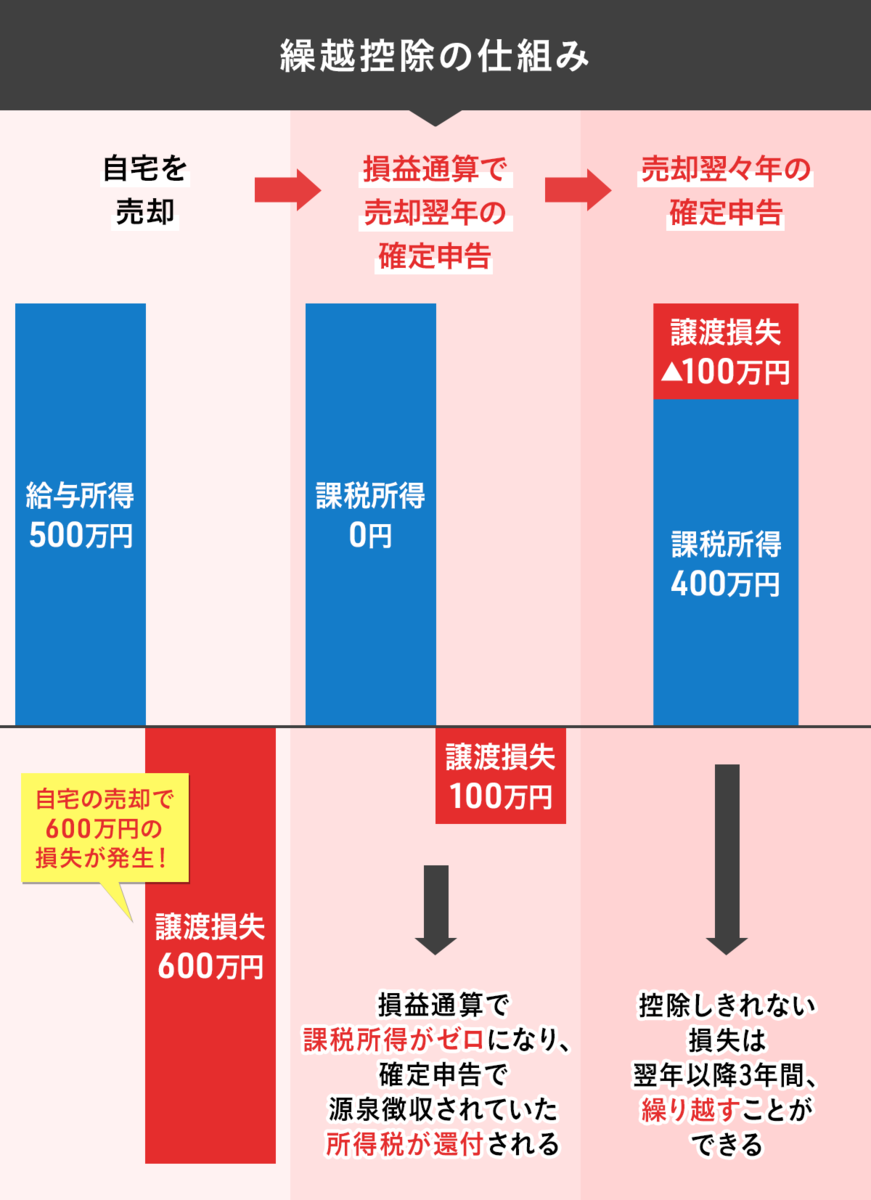

損益通算では控除しきれなかった場合に特例が適用されると、売却の翌年から3年間、繰り越して控除することができます。これが繰越控除。下の図は、給与所得500万円の人が自宅を売却して600万円の譲渡損失が出たケースです。売却翌年の確定申告で損益通算を行って課税所得はゼロに。1度の損益通算で控除しきれない譲渡損失100 万円は、売却の翌々年の確定申告で給与所得から差し引かれ、基礎控除などの所得控除前の課税所得は400万円に軽減され所得税の節税につながっています。

不動産売却で確定申告は必要?

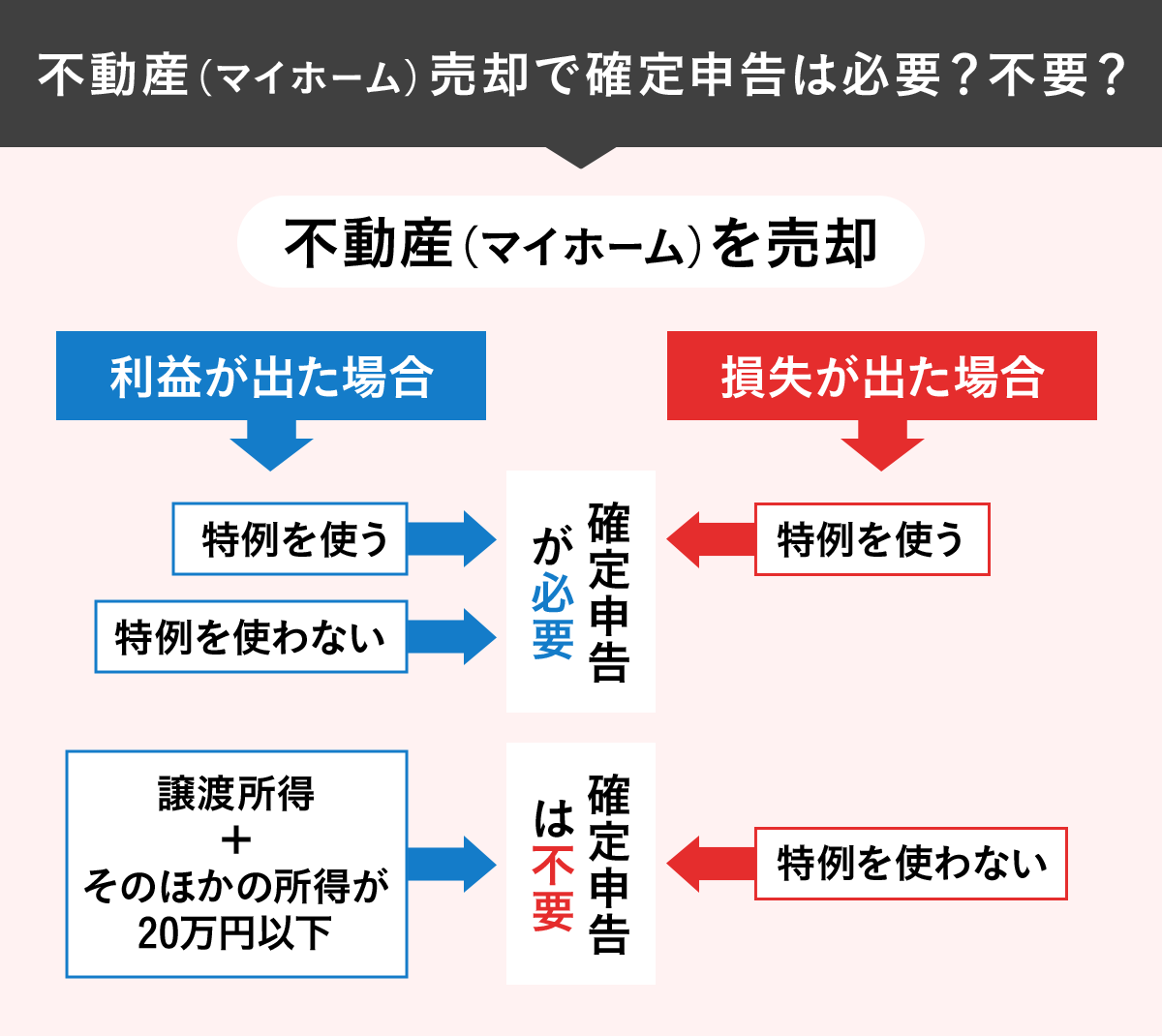

売却で利益が出たら確定申告が必要

不動産の売却で確定申告が必要なのは利益(譲渡所得)が発生した場合と、譲渡所得税の節税につながる特例を利用する場合です。ただし、利益(譲渡所得)とそのほかの所得の合計が20万円以下で、勤務先で年末調整が受けられる給与所得者は確定申告不要です。

特例を利用する場合は確定申告が必要

不動産の売却で損失が出た場合は、原則確定申告の義務はありません。しかし、特例を利用する場合は確定申告が必要です。

不動産の売却では、譲渡所得税がいくらになるのか、節税できる特例や控除は何かを把握したうえで、必要があれば確定申告を行うことが大切です。確定申告の経験がない人や、自分がどの控除、特例を利用できるのかがわからない人は、不動産売却の専門知識がある税理士などの専門家に相談や確定申告代行の依頼をするといいでしょう。

個人の相続・譲渡や贈与、法人の事業承継、組織再編、M&Aなど、個人・法人の資産税に関わるコンサルティングを手がけている。