マンション売却で利益が出ず、税金がかからないケースがあります。また、利益が出ても特例や控除が適用されることで、結果として税金がかからないこともあります。この記事では、マンションの売却や買い換えを計画している人に役立つ基礎知識のほか、節税につながる特例やその活用のポイントを解説。税理士法人タクトコンサルティングの監修のもと、わかりやすくお伝えします。

記事の目次

マンション売却にかかわる税金は?

マンション売却でかかる税金の種類

マンションなどの不動産を売却するときには、いくつかの税金がかかわってきます。主な税金は「譲渡所得税(所得税、住民税)」「復興特別所得税」「印紙税」「登録免許税」「消費税」です。

譲渡所得税はマンション売却の利益にかかる

マンションを売却したとき、税額が大きくなるケースが多いのが譲渡所得税です。譲渡所得税は土地や建物などの不動産を売却したときに発生する売却益である「譲渡所得」にかかります。譲渡所得税には「所得税」「住民税」のほか、譲渡所得に係る所得税が含まれる基準所得税額を基に課税される「復興特別所得税」が含まれています。

印紙税は売買契約書などの作成にかかる

印紙税とは売買契約書など特定の文書を作成したときにかかる税金です。売買契約が成立したときに、収入印紙を売買契約書に貼り、印鑑などで消印することで納税となります。売買契約時には売主と買主それぞれが所持する同じ契約書を2通作成するため、契約書2通分の印紙税が必要です。一般的に売主と買主で1通分ずつ負担します。

不動産の売買契約書にかかる印紙税額は売買契約金額によって決まります。例えば、売却価格が6000万円の場合、印紙税額は3万円です(2027年3月31日までの売買契約で軽減税率が適用される場合)。

| 売買契約金額 | 本則税額 | 2027年3月31日までの軽減税率 |

|---|---|---|

| 10万円超50万円以下 | 400円 | 200円 |

| 50万円超100万円以下 | 1000円 | 500円 |

| 100万円超500万円以下 | 2000円 | 1000円 |

| 500万円超1000万円以下 | 1万円 | 5000円 |

| 1000万円超5000万円以下 | 2万円 | 1万円 |

| 5000万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 10万円 | 6万円 |

| 5億円超10億円以下 | 20万円 | 16万円 |

| 10億円超50億円以下 | 40万円 | 32万円 |

| 50億円超 | 60万円 | 48万円 |

参考:国税庁ホームページ No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置

登録免許税は売却時に住宅ローンを完済するとかかる

返済中の住宅ローンをマンションを売却時に完済すると、金融機関が設定していた抵当権を抹消する「抵当権抹消登記」を行います。このときにかかる税金が登録免許税です。税額は、不動産1つにつき1000円。マンションの場合、1つの住戸と、1つの敷地権それぞれに抵当権が設定されていれば、合計で2000円の登録免許税がかかるということになります。

マンションの売却時に抵当権抹消登記を行う場合は、登記を司法書士に代行してもらうのが一般的。引き渡し時に、司法書士報酬と併せて登録免許税相当額を司法書士に支払います。司法書士報酬の金額、抵当権抹消登記の場合は、マンション1住戸(土地の敷地権含む)当たり3万円程度が目安です。

なお、売却するマンションに住宅ローンの返済が残っていない場合など、抵当権設定がされていなければ登録免許税はかかりません。

抵当権抹消登記の費用はどれくらい? 司法書士に依頼する場合と自分で行う場合を比較

消費税は仲介手数料にかかる

マンションの売却で、不動産会社に買主との仲介をしてもらい取引が成功した場合に、仲介手数料を支払います。その仲介手数料には10%の消費税がかかります。仲介手数料はマンションの売却価格によって決まりますから、高く売れるほど消費税も大きくなります。

| 売却価格(税抜) | 仲介手数料の上限 |

|---|---|

| 200万円以下 | 売却価格(税抜)×5%(+消費税) |

| 200万円超から400万円以下 | 売却価格(税抜)×4%+2万円(+消費税) |

| 400万円超 | 売却価格(税抜)×3%+6万円(+消費税) |

なお、2024年7月1日の制度改正で「低廉な空き家等の媒介特例」が適用となり、不動産売買価格が800万円以下の中古物件は、原則の仲介手数料を上回る「30万円+消費税」を上限として、不動産会社が請求できるようになりました。

税額が大きいのは譲渡所得税。どれくらいかかる?

譲渡所得税を出すための譲渡所得の出し方は?

マンション売却にかかる税金で、税額が大きくなるのは「譲渡所得税」です。譲渡所得税は売却で得られた譲渡所得(売却益)に税率を掛けて算出されます。そこで、譲渡所得の出し方を見ていきましょう。

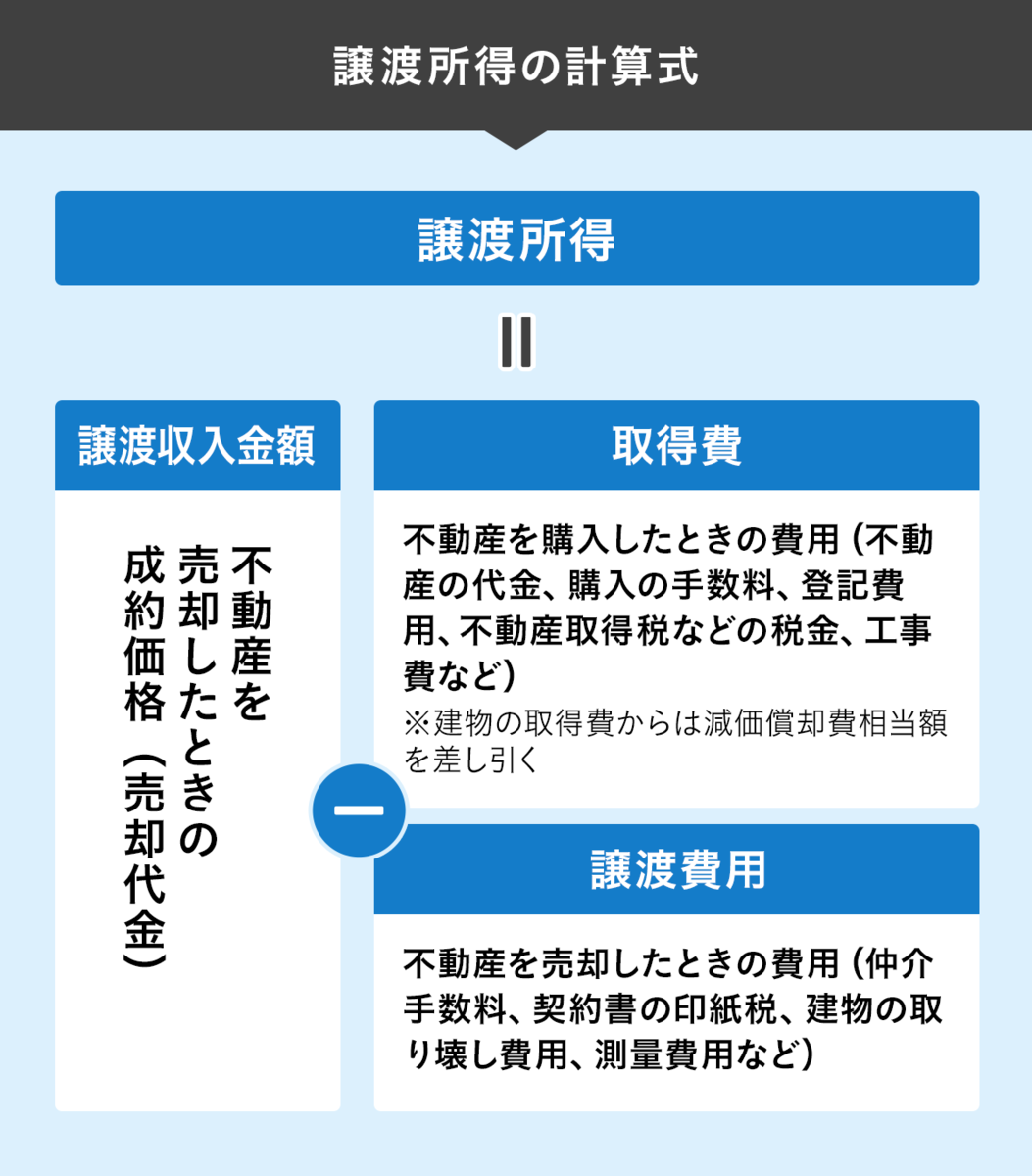

譲渡所得は、マンションの売却代金(譲渡収入金額)から、そのマンションを取得するためにかかった費用(取得費)と、売却にかかった費用(譲渡費用)を差し引いた金額を指します。

譲渡所得の金額の出し方

譲渡収入金額(売却代金)―(取得費+譲渡費用)=譲渡所得

譲渡費用には何が含まれる?

マンションを売却する際の譲渡費用には、不動産仲介会社に支払う仲介手数料、売買契約書に貼る印紙税などが含まれます。

取得費には何が含まれる?

取得費には、売却するマンションを購入・取得したときにかかったマンションの代金、購入の手数料、登記費用、不動産取得税などが含まれます。

取得費からは建物の減価償却費が差し引かれる

建物は古くなるほど価値が下がっていきます。そのため、マンション売却で譲渡所得を算出する際、建物分の取得価額から建物の減価償却した金額(償却費相当額)を差し引きます。償却費相当額は、建物を所有してからの経過年数を乗じて算出するため、所有期間が長いほど取得費から差し引く金額は大きくなります。

マンションの場合、購入したときの価格には建物分と土地分の価格が含まれています。減価償却するのは建物分のみ。購入時の建物と土地の価格の配分を調べる必要があります。購入時の売買契約書に建物代金と土地代金が明記されているケースが多いほか、新築で購入した場合は建物分のみに消費税が課税されていますから、消費税額から逆算することもできます。個人間で中古住宅の売買取引をする場合には消費税が課税されず、土地と建物を一括した売買金額で契約することがあります。この場合は、土地と建物の固定資産税評価額などの比で売買金額を按分するといった合理的な方法で、建物の取得価額を計算します。

償却費相当額の計算式

償却費相当額=建物の取得価額×0.9×償却率×経過年数

なお、償却費相当額の計算方法は賃貸住宅や店舗などの事業用不動産なのか、自分が住むマイホームなのかによって異なります。上の計算式はマイホーム(非事業用不動産)の場合です。

| 建物の構造 | 償却率 |

|---|---|

| 木造 | 0.031 |

| 鉄筋コンクリート造 鉄骨鉄筋コンクリート造 |

0.015 |

| 金属造(骨格材の肉厚3mm以下) | 0.036 |

| 金属造(骨格材の肉厚3mm超4mm以下) | 0.025 |

| 金属造(骨格材の肉厚4mm超) | 0.020 |

出所:国税庁ホームページ No.3261 建物の取得費の計算(表作成/SUUMO編集部)

経過年数は、6カ月以上の端数は1年とし、6カ月未満の端数は切り捨てます。また、償却費相当額は建物の取得価額の95%が上限となります。

例えば、購入したマンションの建物分の取得価額が4000万円で、所有期間が6年3カ月の場合、償却費相当額は「4000万円×0.9×0.015×6年=324万円」となります。

マンション売却時の減価償却費とは?計算方法や耐用年数、確定申告について解説

譲渡所得税は所有期間によって税率が違う

こうして算出した「譲渡所得」に、税率を掛けて計算するのが譲渡所得税の税額です。

譲渡所得税の税額の出し方

譲渡所得税額=譲渡所得×税率

注意したいのは、税率は売却する不動産を所有している期間によって異なること。

所有期間が5年以下の場合の税率は39%(所得税30% + 住民税9%)。所有期間5年超の場合の税率は20%(所得税15% + 住民税5%)です。また、売却する不動産がマイホームの場合、所有期間が10年を超えると、さらに税率が優遇される軽減税率の特例が適用になります。

| マイホームの所有期間※1 | 譲渡所得税の税率※2 |

|---|---|

| 5年以下の短期譲渡所得 | 所得税30%+住民税9% |

| 5年超の長期譲渡所得 | 所得税15%+住民税5% |

| 10年超の軽減税率の特例 | 課税譲渡所得6000万円以下の部分 所得税10%+住民税4% +

課税譲渡所得6000万円超の部分所得税15%+住民税5% |

※2 所得税、住民税のほか、基準所得税額を課税標準として復興特別所得税(税率2.1%)が課税される(表作成/SUUMO編集部)

不動産の短期譲渡所得と長期譲渡所得の税率の違いは?利用できる控除と特例も紹介

マンション売却で税金(譲渡所得税)がかからないケースは?

譲渡所得が発生しないと譲渡所得税はかからない

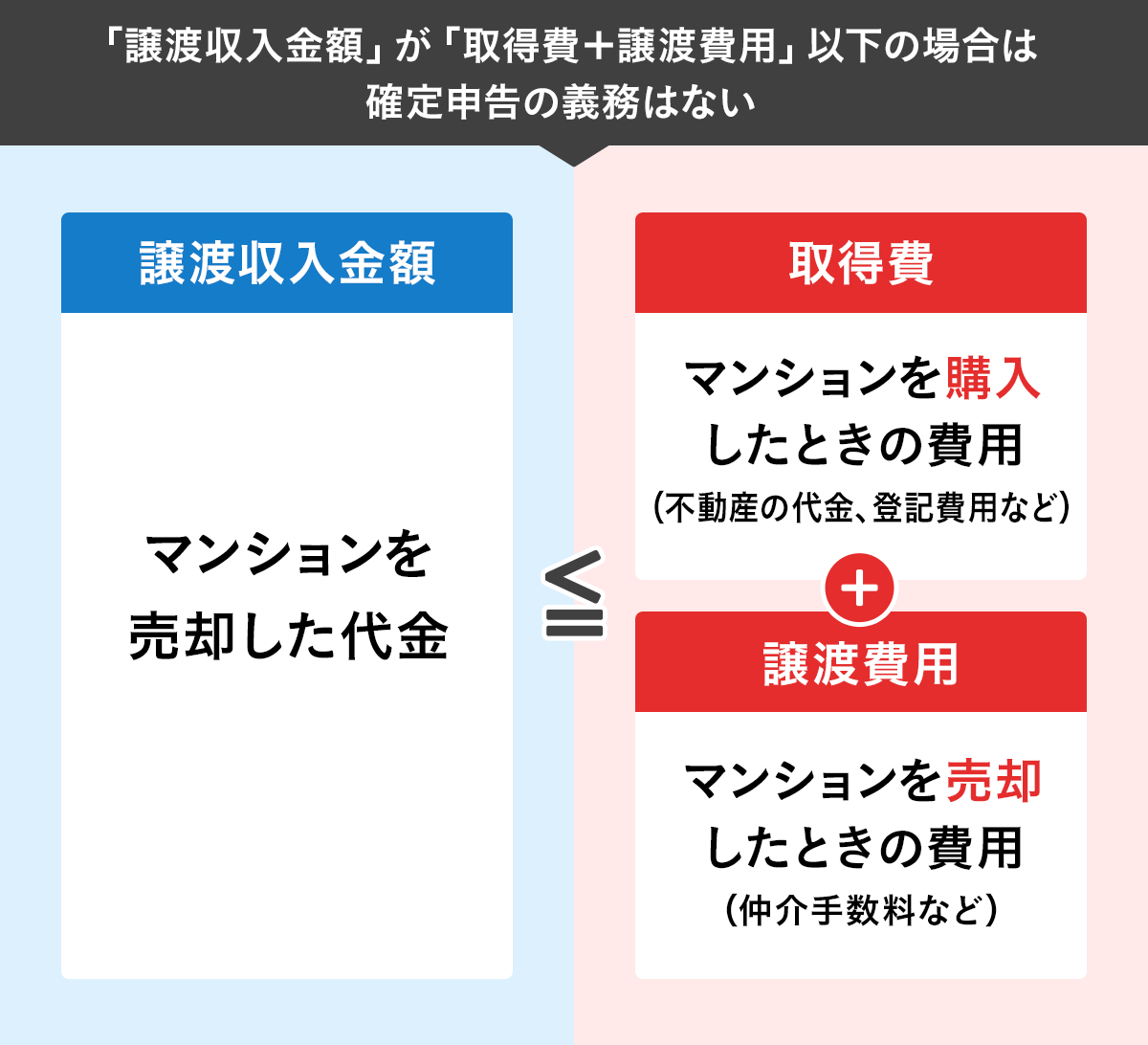

マンションを売却して損失が出た場合、つまり「譲渡収入金額(売却代金)が、そのマンションを取得した費用と、売却するために使った費用の合計額以下の場合」は、譲渡所得税はかかりません。

例えば、マンションを売却したときの譲渡収入金額(売却代金)が5000万円で、取得費と譲渡費用の合計が5000万円未満の場合は譲渡所得(売却益)が発生しているため、確定申告をして納税します。しかし、取得費と譲渡費用の合計が5000万円以上の場合は譲渡所得は発生していないため譲渡所得税は発生しません。

譲渡所得とそのほかの所得の合計が20万円以下の場合、確定申告は不要

マンションを売却して譲渡所得が発生すると、確定申告をして譲渡所得税を納める義務があります。 しかし、譲渡所得と、そのほかの所得(給与や退職金以外の、配当所得や雑所得など)の合計が20万円以下の場合は、確定申告が不要です。ただし、申告不要になるのは、一つの会社に勤めている給与所得者で、勤務先の年末調整を受けていることが条件です。なお、譲渡損失をほかの所得と合算することはできませんので、「20万円以下」の判定をする場合は注意が必要です。

マンション売却で利益が出た場合でも、節税できる特例や控除がある

マンション売却で利益(譲渡所得)が発生すると、譲渡所得税がかかります。しかし、特例や控除を利用できれば節税になったり、ケースによっては税金がかからなくなることがあります。

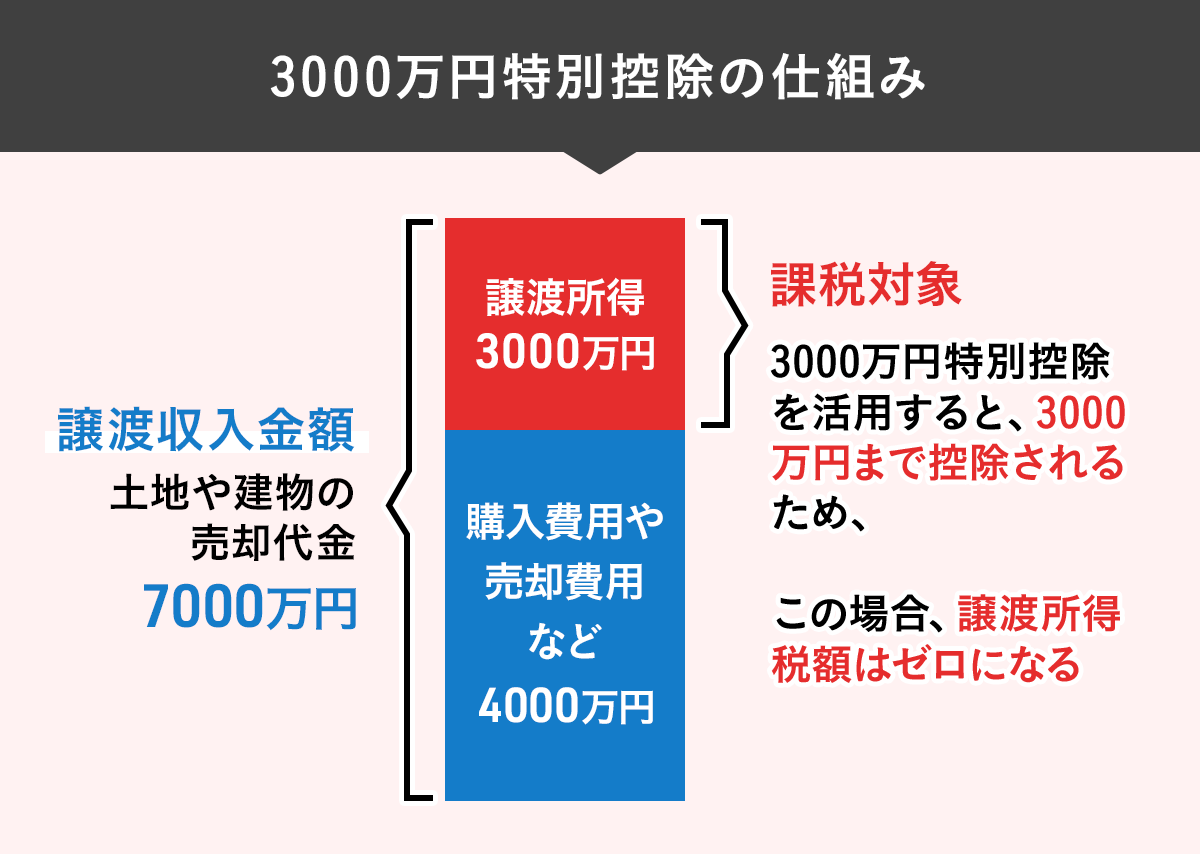

居住用財産の3000万円特別控除で大幅に節税

マンションを売却して得た譲渡所得から3000万円が控除されるのが3000万円特別控除。正式名称を「居住用財産を譲渡した場合の3000万円特別控除の特例」といいます。控除された後の譲渡所得額に譲渡所得税が課税されるので、特例を使わない場合よりも税額は少なくなります。

例えば、譲渡所得が3000万円で所有期間が8年の場合、この特例を利用しなければ譲渡所得税は600万円(譲渡所得税率:所得税15%+住民税5%)※。しかし、確定申告をして3000万円特別控除を利用すると譲渡所得から3000万円が控除され、税額はゼロになります。

※所得税、住民税に加えて基準所得税額×2.1%の復興特別所得税が別途付加されます。

【自宅売却の税金対策】3000万円特別控除とは?要件や必要書類を解説

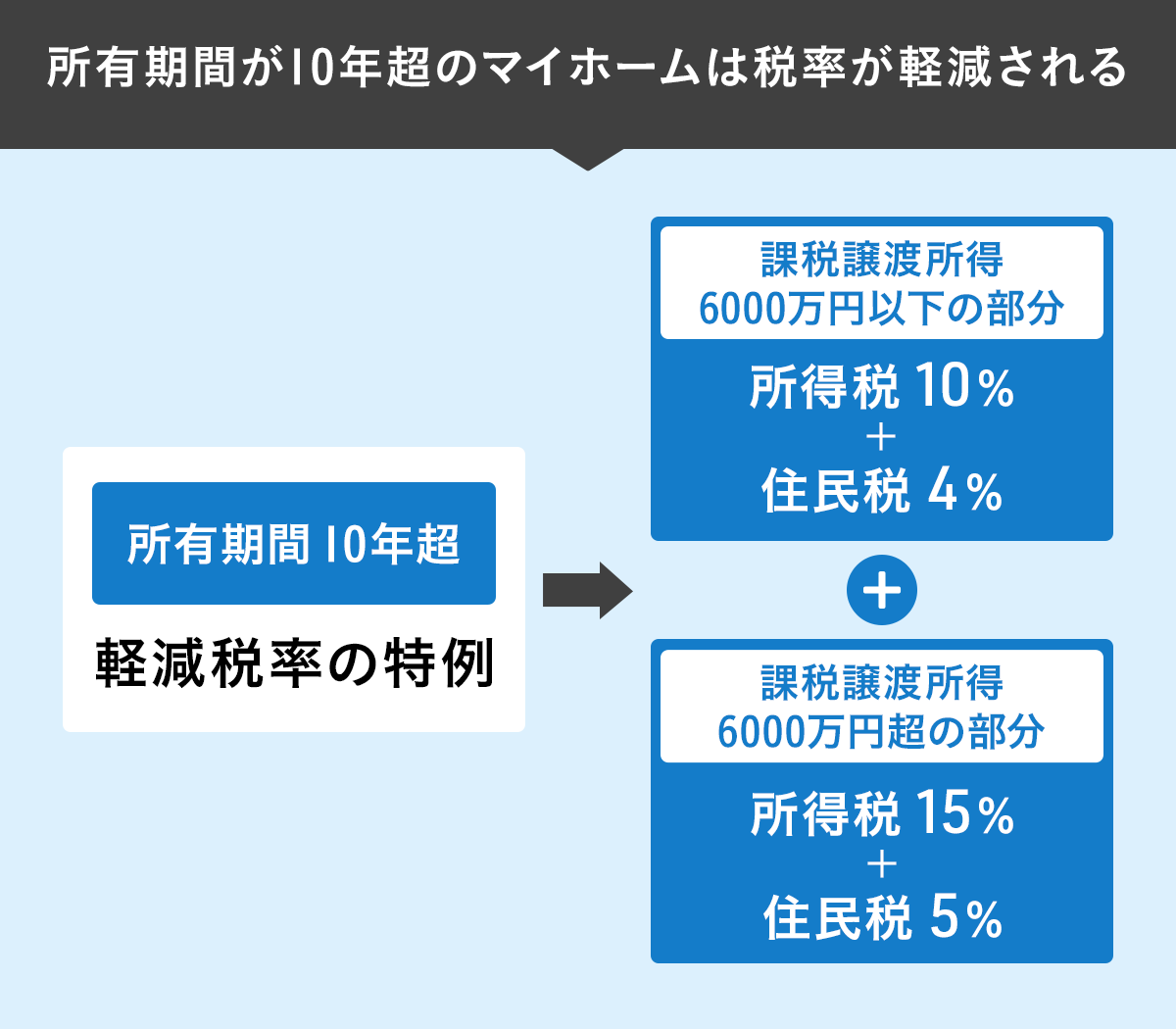

軽減税率の特例は所有期間10年以上のマンション売却で節税効果がある

売却したマンションが自分が住むための居住用財産(マイホーム)だった場合、所有期間が10年を超えていると税率が低くなるのが「軽減税率の特例」です。

課税所得が6000万円以下なら税率は所得税10%+住民税4%。所有期間5年以下の場合の所得税30%+住民税9%、所有期間5年超の場合の所得税15%+住民税5%よりも、税率は低くなり、納税する税額は少なくなります。

軽減税率の特例は、3000万円特別控除と併用することができます。

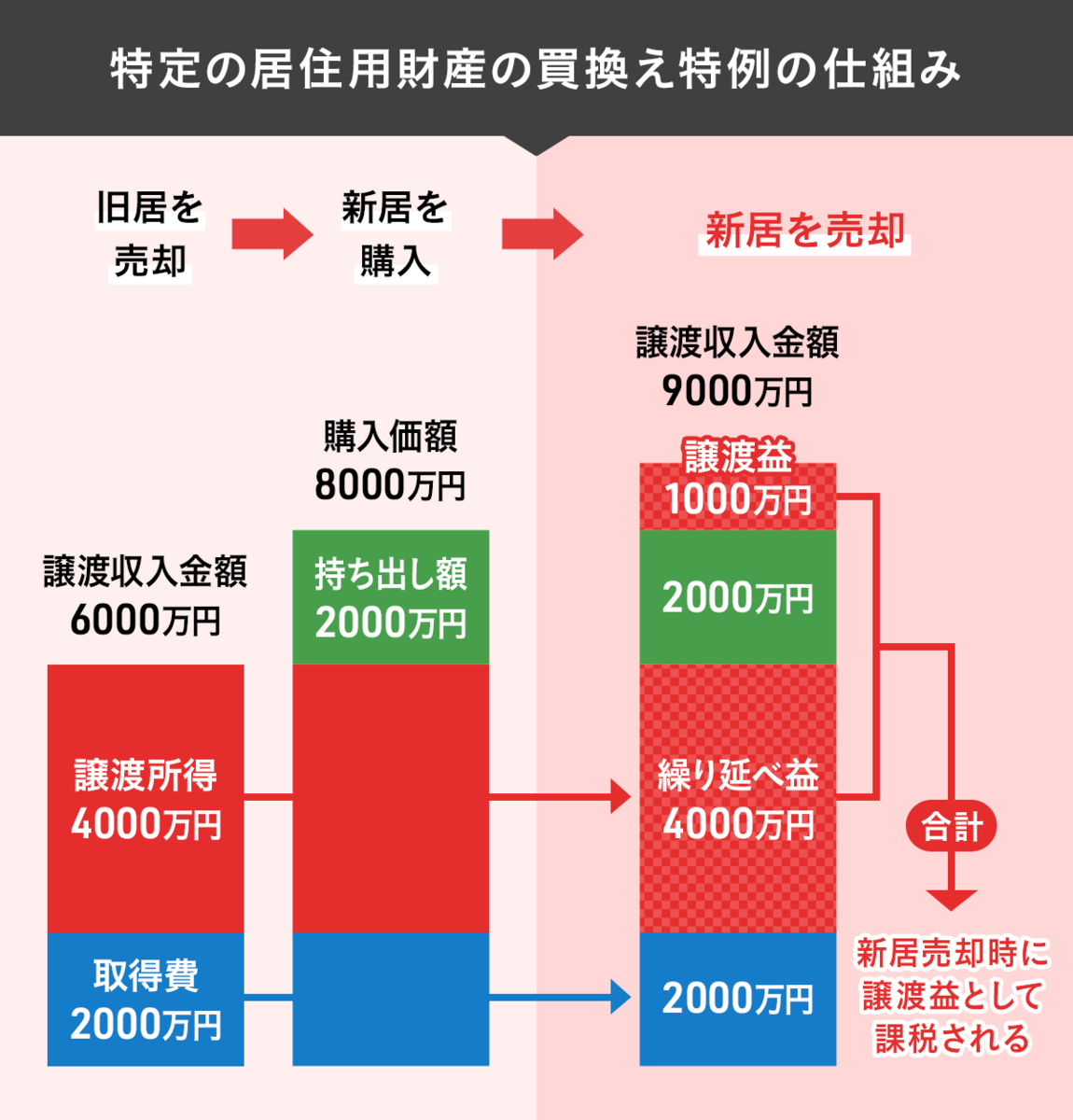

特定の居住用財産の買換えの特例は譲渡所得への課税が先送りになる

マイホームのマンションを売却し、新居を購入した場合に、旧居の売却額よりも新居の購入額のほうが高額だった場合に利用できるのが「特定の居住用財産の買換えの特例」です。

この特例が適用されるのは、2025年12月31日までの売却の場合。旧居の売却額よりも新居の購入額の方が高額なら、売却によって発生した譲渡所得への課税が、購入した新居を次に売却するときまで先送りになる(繰り延べる)というものです。譲渡所得税が非課税になるわけではありませんが、旧居の売却での譲渡所得税が高額になって自己資金が不足し、新居への買い換えが難しくなるケースなどに有効な特例です。

※簡潔に説明するため図では減価償却などは考慮していない(図作成/SUUMO編集部)

参考:国税庁ホームページ No.3355 特定のマイホームを買い換えたときの特例

譲渡所得が5000万円の場合の譲渡所得税額をシミュレーション

ンションを売却して、5000万円の譲渡所得が発生した場合の、譲渡所得税額をシミュレーションしてみましょう。

売却したマンションについて

マイホームとして使用していた、所有期間10年超のマンション

売却で発生した譲渡所得は5000万円

特例を利用しなかった場合の譲渡所得税額

所得税:5000万円×税率15%=750万円

住民税:5000万円×税率5%=250万円

復興特別所得税:750万円×税率2.1%=15万7500円

合計1015万7500円

3000万円特別控除、軽減税率の特例を利用した場合の譲渡所得税額

譲渡所得5000万円から3000万円が控除され、2000万円が課税所得になる。

軽減税率の特例による税率で計算。

▼

所得税:2000万円×税率10%=200万円

住民税:2000万円×税率4%=80万円

復興特別所得税:200万円×税率2.1%=4万2000円

合計284万2000円

マンションの売却で譲渡所得が5000万円の場合、特例を利用しなければ譲渡所得税は1015万7500円と高額です。しかし、特例を活用することで譲渡所得税を284万2000円に抑えることができました。

マンション売却にかかわる特例・控除、併用はできる?

3000万円特別控除と軽減税率の特例は併用可

マイホーム売却で利益が出た場合、3000万円特別控除と軽減税率の特例の両方を利用することができます。特定の居住用財産の買換え特例は、軽減税率の特例、3000万円特別控除とは併用はできません。

| 3000万円特別控除 | 軽減税率の特例 | 特定の居住用財産の買換え特例 | |

|---|---|---|---|

| 3000万円特別控除 | ― | 併用○ | 併用× |

| 軽減税率の特例 | 併用○ | ― | 併用× |

| 特定の居住用財産の買換え特例 | 併用× | 併用× | ― |

併用できない3000万円特別控除と買換え特例。どちらを選べばいい?

マンションを売却して新たに購入する買い換えの場合、3000万円特別控除と買換え特例のどちらかを利用することができます。両方を利用することはできないため、どちらの特例の方がメリットがあるのか、選択に迷うことがあるでしょう。

譲渡所得が3000万円以下の場合は、3000万円特別控除を選ぶ方が有利。3000万円特別控除を適用することで譲渡所得税がゼロになるからです。買換え特例は譲渡所得税が非課税になるわけではなく、将来、買い換えた新居を売却する際に課税対象になります。

譲渡所得が3000万円を超えていて、どちらを選べばいいのか自分では判断が難しい場合は、税理士など専門家に相談するのがいいでしょう。

住宅ローン控除とは併用できない

マンションの売却時に利用できる3000万円特別控除、軽減税率の特例、特定の居住用財産の買換え特例という3つの特例は、いずれも住宅ローン控除との併用ができません。住宅ローン控除とは、年末のローン残高に応じて、一定期間、所得税や住民税が控除される制度です。売却後、住宅ローンを借りて新居を購入・新築する場合は、注意しましょう。

住宅の買い換えをする場合に、どの特例や控除を利用すれば得をするのかはケースバイケースです。売却する家の所有期間や譲渡所得、購入する家の価格や自己資金額など、さまざまな条件によって異なります。

特例の対象はマイホーム

別荘やオフィスにしていたマンションは特例の対象外

マンション売却で譲渡所得が発生した際に特例が利用できるのは、売却したマンションがマイホームとして使用されていた場合です。居住していないリゾートマンション(別荘)や事務所、賃貸活用しているマンション、仮住まいは適用外です。

マンション売却で節税するためのポイントは?

マンションを売却した利益にかかる譲渡所得税は税額が大きくなりがちです。節税のために特例や控除を利用する際、知っておきたいポイントをまとめました。

所有期間の判定の仕方に注意

不動産の譲渡所得にかかる譲渡所得税率は所有期間によって異なります。ポイントになる所有期間が「5年以下か5年超か」。または、マイホームの場合は「10年超」の所有期間ならさらに税率が下がります。

売却しようとしているマンションが「購入してからもうすぐ5年」「もうすぐ10年」という場合は、少し待ってから売却する方が譲渡所得税の税率を抑えることができます。

ただし、注意したいのは「所有期間」の考え方です。

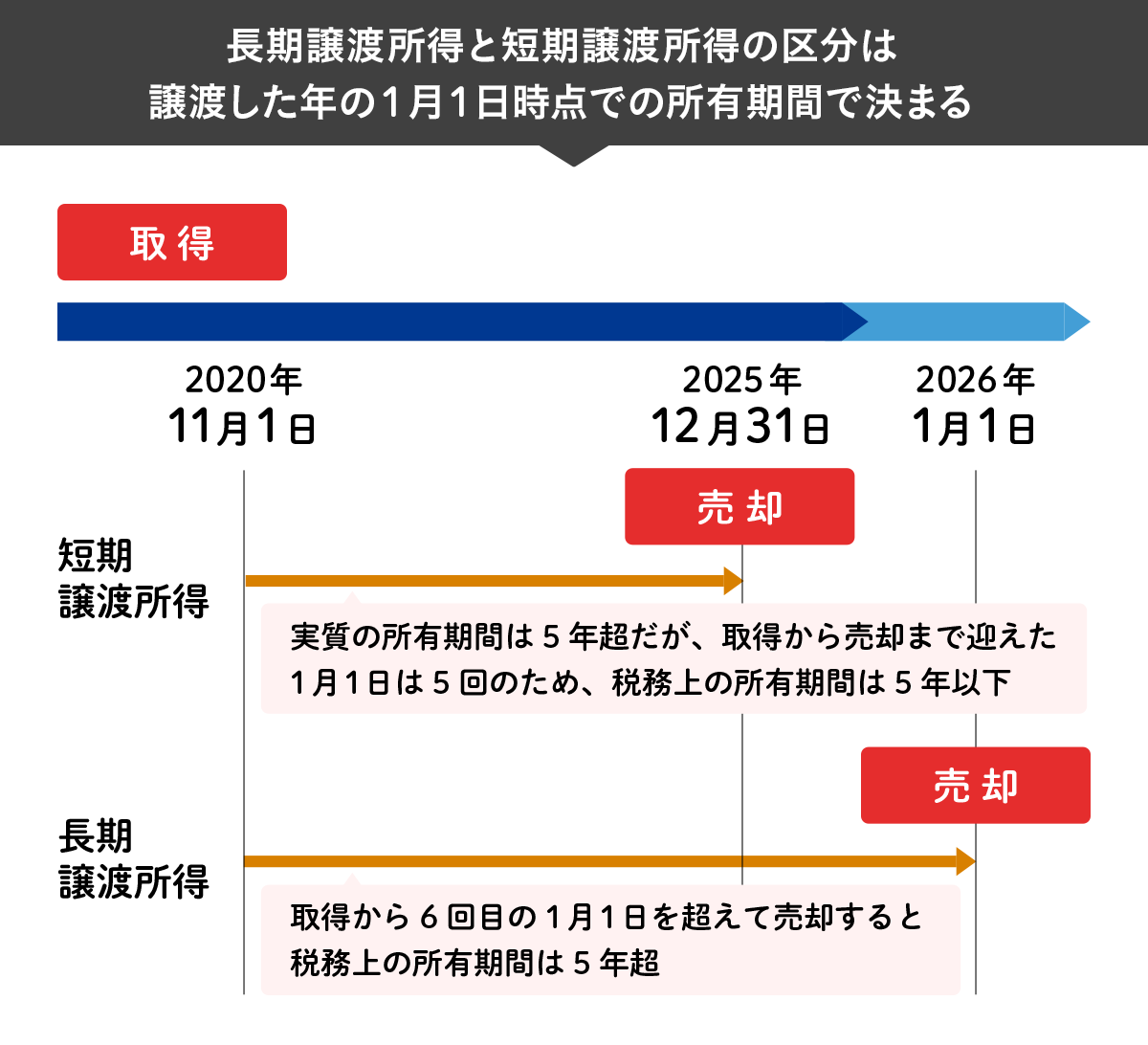

所有期間が5年以下の「短期譲渡所得」とは、譲渡した年の1月1日において所有期間が5年以下をいいます。

所有期間が5年超の「長期譲渡所得」とは、譲渡した年の1月1日において所有期間が5年超をいいます。

取得から売却までの期間に「1月1日」が5回以下なら短期、6回以上なら長期となります。つまり、取得してから売却までの所有期間が実質5年を超えていても、売却の年の1月1日時点では5年以下であれば、税務上の所有期間は5年以下となり、税率の高い短期譲渡所得ということになるのです。

参考:国税庁ホームページ No.3202 譲渡所得の計算のしかた(分離課税)

取得費、譲渡費用はもれなく計上する

マンションの譲渡収入金額(売却代金)から、取得費や譲渡費用をもれなく差し引かなければ、譲渡所得が本来の金額よりも大きくなり、税金が高くなる可能性があります。適切な譲渡所得を出すためにも、取得費や譲渡費用は正確に算出して計上しましょう。

マンション購入時の契約書がなくて、取得費がわからないケースがあります。その場合は、譲渡収入金額(売却代金)の5%相当額を概算取得費として計算します。また、実際の取得費が譲渡収入金額の5%に満たない場合も、5%相当額を取得費として計算することができます。

ただし、実際の購入額が概算取得費よりも明らかに多い場合は、本来納めるべき税額よりも大きくなってしまいます。そこで、住宅ローンの契約書や金融機関から毎年送られてきた住宅ローンの償還表、全部事項証明書に記載されている抵当権の設定金額、購入当時の価格が記載されているパンフレットなど、購入価格が証明できる資料を探してみましょう。税理士など専門家に相談することで、購入時の購入価額を推定する方法で認められる場合もあります。

ふるさと納税を活用する

ふるさと納税は、地方自治体に寄付をすることで、返礼品を受け取ることができ、さらに寄付金額から自己負担額2000円を差し引いた金額が所得税や住民税の控除される制度です。

マンションの売却時には、ふるさと納税を活用することで所得税や住民税の節税につなげることが可能です。

マンションを売却して譲渡所得が発生すると、その年の所得が増えることになります。ふるさと納税は所得によって控除の限度額が決められており、所得が多いほど節税効果がアップします。ただし、控除限度額を超えて寄付をした分は全額が寄付となり節税にはならないので注意。また、返礼品の経済的利益は所定の金額を超える場合、一時所得として所得税の課税対象になります。いくらまで寄付をすれば良いか、事前に調べておくことが大切です。

マンション売却で利益が出ていなくても確定申告で節税

マンションを売却して譲渡損失が出た場合でも、特例を利用することで節税につなげられるケースがあります。

特例で節税できる2つのケース

通常、譲渡所得は給与所得などとは分けて計算される分離課税のため、譲渡損失が出ても黒字の給与所得と合算することができません。しかし、次の2つのケースでは確定申告をして特例を利用することで節税につながる場合があります。

譲渡損失が出ても節税できる可能性があるケース

マイホームを買い換えたケース

売却額以上の住宅ローンが残っているケース

これらのケースでは、特例により損失を給与所得などから控除(損益通算)することができます。また、損益通算で控除しきれなかった場合は売却の翌年から3年間、繰り越して控除することができます。

マイホームを買い換えた場合の特例

マイホームであるマンションを2025年12月31日までに売却したあとに、新居を購入する「マイホームの買い換え」で、売却したマイホームで譲渡損失が出たときに受けられる特例が「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」です。

特例を利用して損益通算・繰越控除を受けるためには、下記のような要件を満たしていることが必要です。

- 売却した年の1月1日時点で所有期間が5年を超えていること

- 自分が住んでいるか、住まなくなった日から3年目の12月31日までに売却

- 合計所得金額が3000万円以内であること

- 旧マイホーム売却の前年の1月1日から翌年の12月31日までに新居を取得すること

- 新居には取得の翌年12月31日までに入居する、または入居見込みであること

- 新居の床面積は50m2以上

- 新居は返済期間10年以上の住宅ローンを借りて取得していること

なお、マイホームの売主と買主が、親子や夫婦、生計を一にする親族、内縁関係など特別の関係にある場合は、この特例を利用することはできません。

参考:国税庁ホームページ No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

売却額以上の住宅ローンが残っている場合の特例

住宅ローン返済中のマイホームを2025年12月31日までに売却し、売却価格が住宅ローン残高よりも少なかったために譲渡損失が出た場合に受けられるのが、「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」です。

買い換えの場合の特例と同様、譲渡損失をその年の給与所得や事業所得など、ほかの所得から控除(損益通算)、繰越控除をすることができます。

損益通算・繰越控除を受けるためには、下記のような要件を満たしていることが必要です。

- 売却した年の1月1日時点で所有期間が5年を超えていること

- 売却したマイホームは売買契約日の前日に、返済期間10年以上の住宅ローンが残っていること

- マイホームの譲渡価額が住宅ローンの残高を下回っていること

- 自分が住んでいるか、住まなくなった日から3年目の12月31日までに売却

そのほかの要件など、詳しくは税務署に問い合わせるか、国税庁のホームページで確認しましょう。

参考:国税庁ホームページ No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)

不動産売却で損をした時に使える税金の特例。譲渡損失の繰越控除を解説/不動産売却マニュアル#26

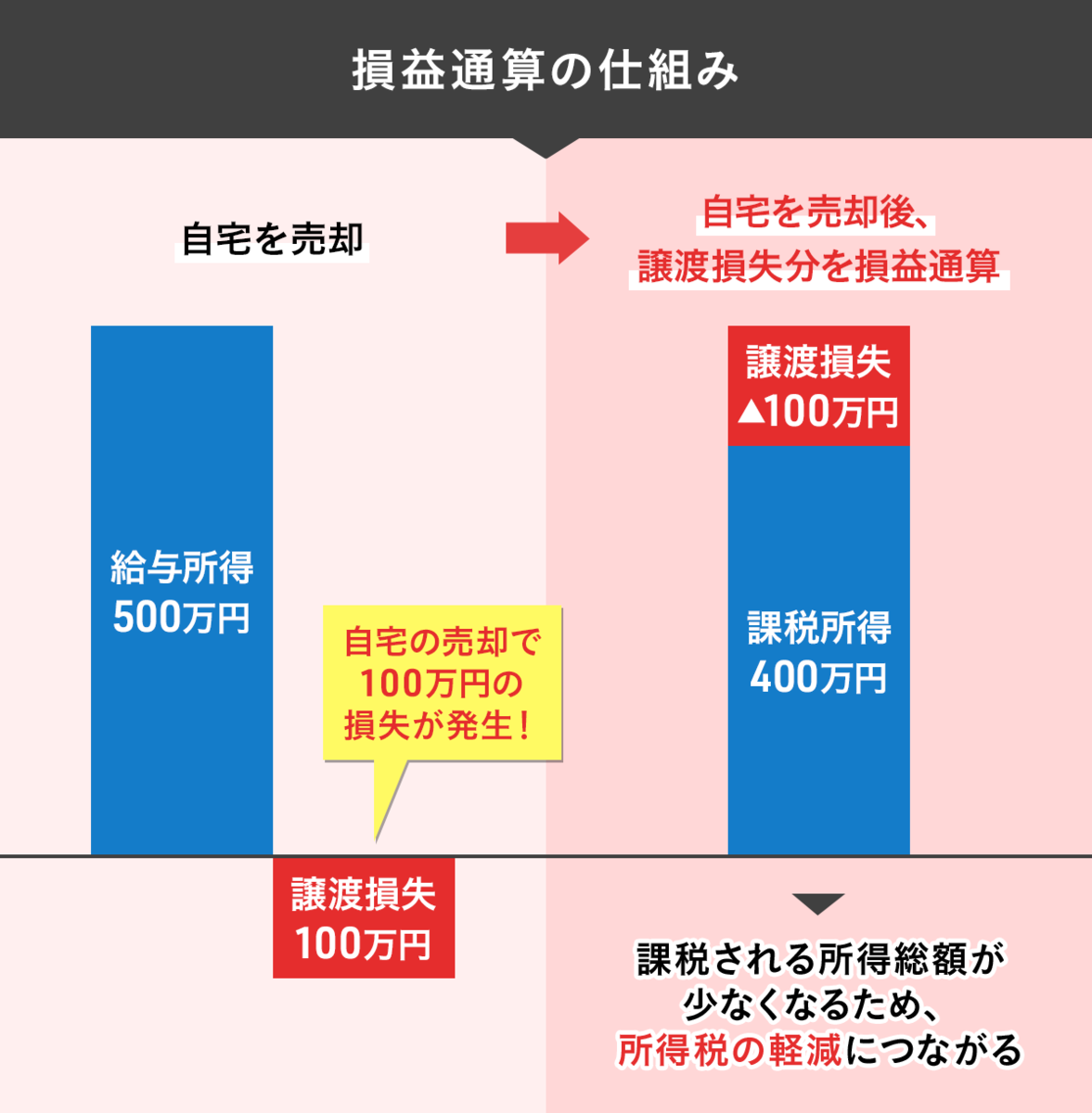

損益通算の仕組み

マンションの売却で損失が出た場合に、特例の利用で適用になる「損益通算」は、下の図のような仕組みです。

例えば、給与所得500万円の人が、自宅の売却で100万円の損失が出た場合、損失分が給与所得から控除されることで、課税所得総額が400万円に減ることになります。結果的に所得税の減税になるわけです。

繰越控除の仕組み

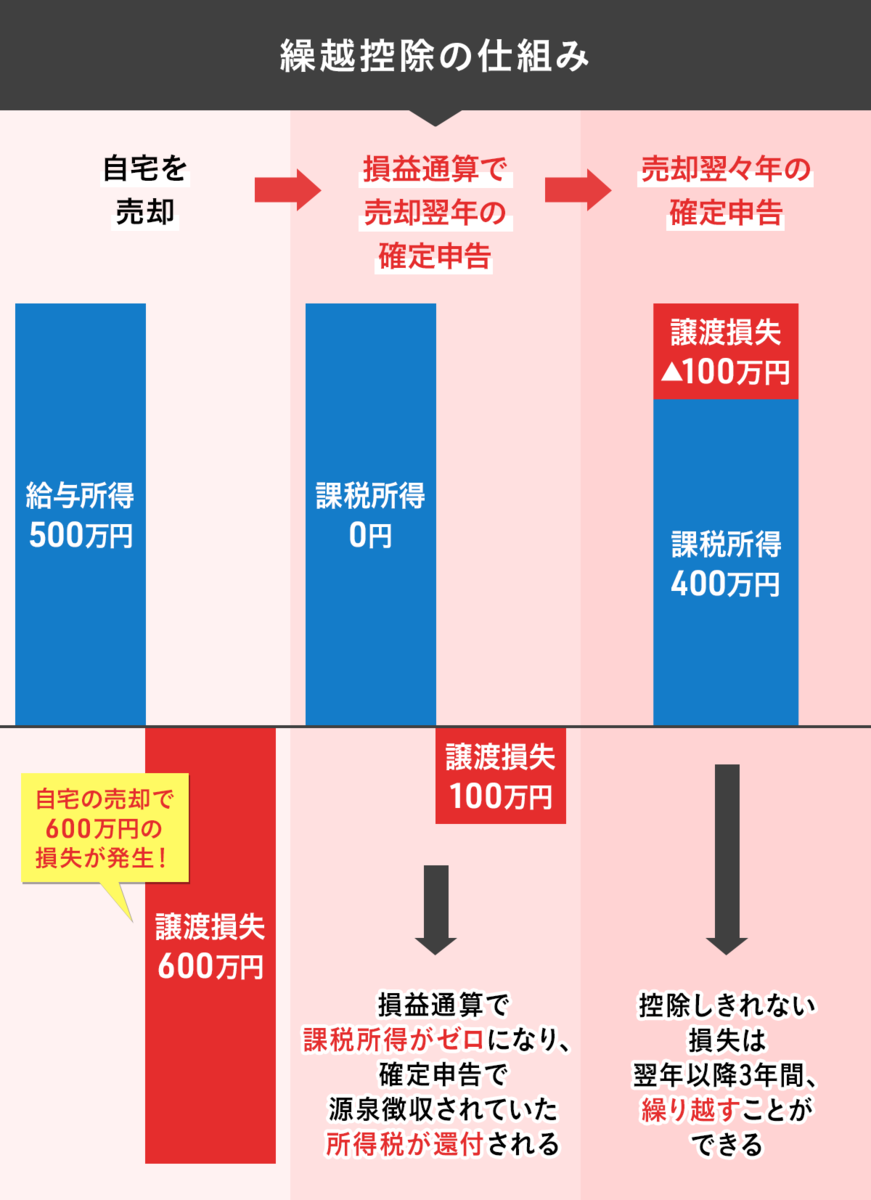

マンション売却で出た損失が大きく、損益通算では控除しきれなかった場合に、特例で繰越控除ができると、売却の翌年から3年間、繰り越して控除することができます。下が繰越控除の仕組みを説明する図です。

例えば、給与所得500万円の人が自宅のマンションを売却して600万円の譲渡損失が出た場合、売却翌年の確定申告で損益通算を行い、課税所得がゼロに。1度の損益通算で控除しきれない譲渡損失が100 万円は、売却の翌々年の確定申告で給与所得から差し引かれ、課税所得は400万円に減ることになります。

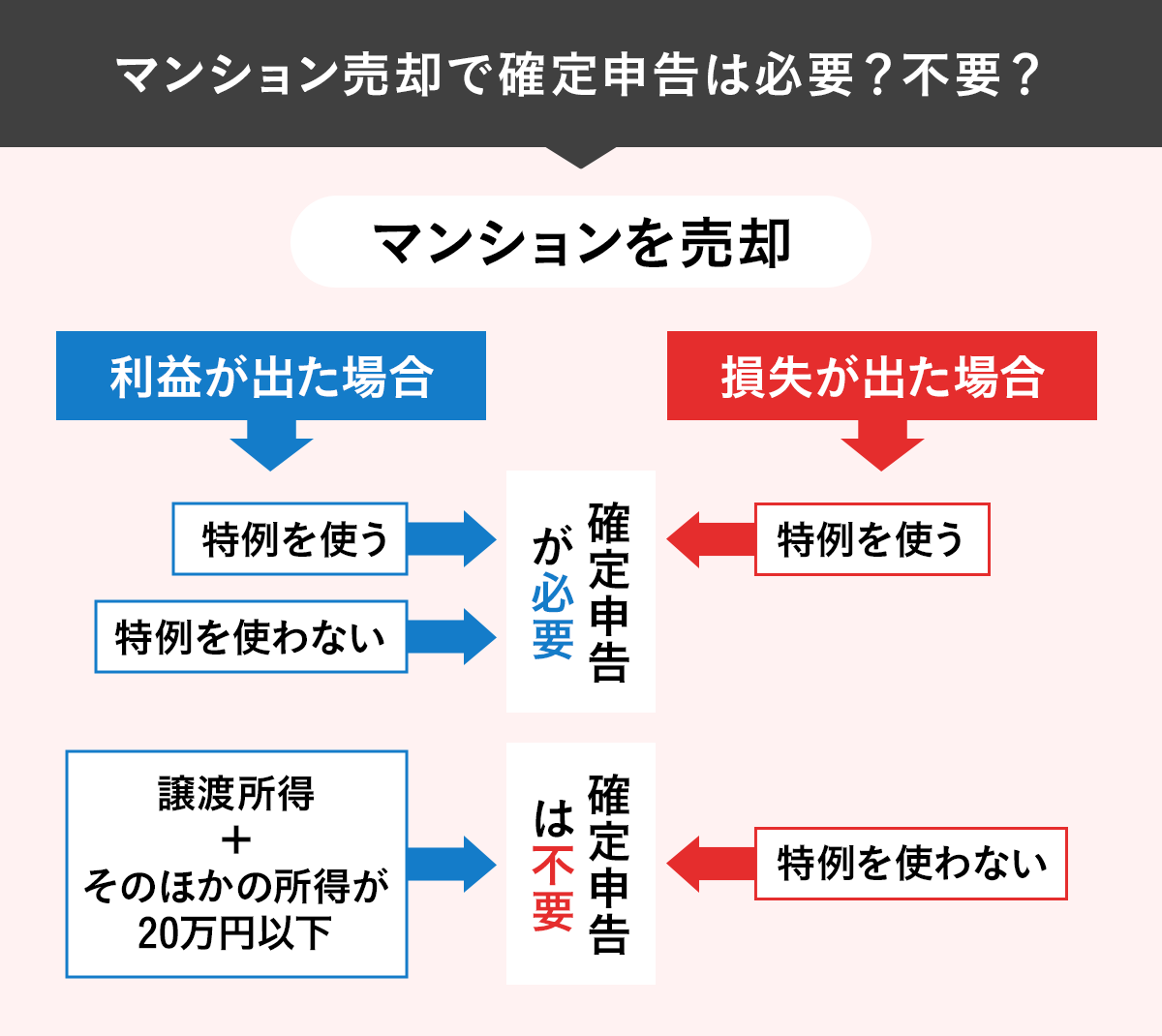

マンション売却で確定申告が必要なケースは?

マンションを売却して確定申告が必要になるのは利益が出た場合。特例を使っても使わなくても、申告を行う義務があります。ただし、譲渡所得とそのほかの所得が20万円以下の場合、勤務先で年末調整が受けられる給与所得者は確定申告は不要です。

また、マンション売却で損失が出た場合も、特例を使うのであれば確定申告が必要になります。

●監修/税理士法人タクトコンサルティング

資産税コンサルティングの草分けとして、長年にわたり、個人の相続・譲渡や贈与、法人の事業承継、組織再編、M&Aなど、個人・法人の資産税にかかわるコンサルティングを手がけている。

構成・取材・文/田方みき