任意売却は住宅ローンの返済が難しくなった時、競売にかけられる前に債権者と合意して不動産を売却する方法です。売却後も残債が残るケースが多く、返済義務は続くため、「返済が苦しい」「残債が不安」と悩む人も少なくありません。この記事では、任意売却の仕組みや残債との関係、さらに残債が残った場合の対処法や法的整理の選択肢について詳しく解説します。

記事の目次

任意売却の基本の理解と残債の仕組み

持ち家は夫婦の共有財産

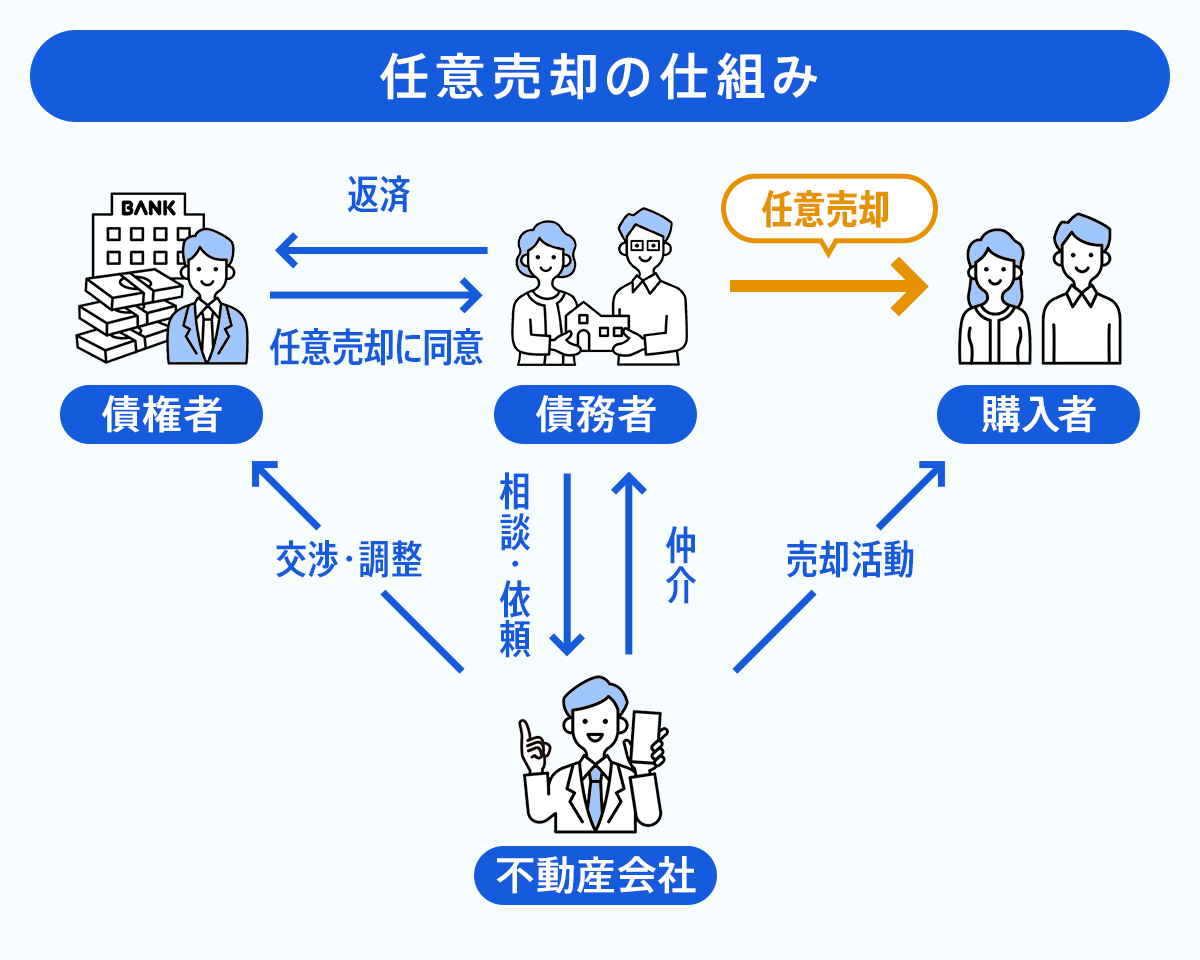

任意売却は金融機関(債権者)の同意を得て進める売却手続きで、債務者が不動産会社に依頼し、通常の売買と同じように買主を探すのが一般的です。

売却条件や代金の配分は金融機関と調整しながら進められ、成立した代金は、まず住宅ローン返済に充てられます。

住宅ローンの返済が難しくなった場合に任意売却を選択すれば、競売を避け、市場に近い価格で売却できる可能性が高まりますが、売却額が残高を下回れば残債は残るため、返済条件の交渉や法的整理を視野に入れて対応していくことが重要です。

任意売却が必要なケースとは?

任意売却は、住宅ローン返済が困難になった時の現実的な選択肢の1つです。収入減や失業などで返済が滞り、競売開始決定通知を受けても、競売に移行する前なら任意売却に切り替えられる可能性があります。

また、住宅ローンが残っている家は、原則として完済しないと売却できません。もし売却代金だけではローンを返しきれない見込みなら、不足分を自己資金や借り換えで補う必要があります。それも難しい場合には、競売に進む前に任意売却を検討することになります。

住宅ローンを滞納したらどうなる?競売・任意売却までの流れと対処法を解説

任意売却と競売の違い

任意売却は、住宅ローンの返済が困難になった時に、債権者と合意して進める売却方法で、市場に近い価格で売却できる可能性があります。条件や引き渡し時期についてもある程度調整でき、生活再建に向けた柔軟性があるのがメリットです。さらに、状況によっては売却代金の一部から引越し費用を負担してもらえる可能性もあり、次の生活への移行を支援する仕組みがある点も競売との大きな違いになります。

これに対して競売は、返済不能が続いた場合に裁判所が主導して行う強制売却です。入札形式で行われるため売却価格は相場より低くなりやすく、残債が大きく残る傾向があります。さらに、手続きの流れやスケジュールは裁判所に従わざるを得ず、柔軟性やプライバシーの面でもデメリットがあります。

| 任意売却 | 競売 | |

|---|---|---|

| 売却価格 | 市場価格に近づけやすい | 相場より安くなりやすい |

| 手続きの主体 | 債務者と債権者の合意 | 裁判所が主導 |

| 柔軟性 | 条件や時期を調整できる | 画一的で融通が利かない |

| プライバシー | 通常売買に近く周囲に知られにくい | 公告により知られる可能性が高い |

| 残債への影響 | 少なく抑えやすい | 多く残りやすい |

任意売却とは?競売との違いやメリット・デメリット、手続きの流れを解説

不動産の競売・公売・任意売却の違いは?メリットやデメリットを解説

オーバーローンとは?残債が発生する仕組み

不動産を売却しても住宅ローンを完済できない状態を「オーバーローン」と言います。例えば、売却価格が2000万円でもローン残高が2500万円あれば、その差額500万円が「残債」として残ることになります。

先にも触れた通り、原則として住宅ローンは完済しないと売却できないため、オーバーローンの状態では自己資金で不足分を補わなければ通常の売却は成立しません。しかし、通常なら売却できないオーバーローンの状態でも、任意売却なら、債権者の同意を得ることで売却が可能になります。その上、競売より市場に近い価格で売れる可能性があり、結果的に残債の負担を軽減しやすいのも特徴です。

オーバーローンとは?不動産売却時のリスク、アンダーローンとの違い、メリット・デメリット

任意売却の流れ

任意売却の仕組みを理解したら、次に気になるのは、実際に任意売却はどのように進んでいくのかという点です。流れを把握しておくことで、今後の見通しを立てやすくなります。

任意売却の手続きは複雑に思えますが、基本的には「相談 → 同意 → 売却活動 → 精算」というシンプルなステップです。

任意売却の流れ

① 不動産会社や弁護士など専門家へ相談

↓

② 金融機関の同意を得る

↓

③ 不動産会社による売却活動

↓

④ 買主が決まり契約・決済

↓

⑤残債の整理(返済方法や分割方法を話し合う)

任意売却は、まず任意売却に詳しい不動産会社や弁護士に相談することから始まります。金融機関への交渉や売却活動はこれらの専門家が中心となって進めるため、本人は必要書類の準備や内覧対応、売買契約への署名などに協力すれば大丈夫です。

任意売却後の残債はどうなる?支払い義務や時効について

任意売却を行っても、ローン残高より売却価格が少なければ残債は残ります。そしてこの残債は、住宅を手放した後も自動的に消えるわけではなく、基本的には返済義務が続きます。ここからは「支払い義務」と「時効」の観点から整理して見ていきましょう。

残債の支払い義務は消えない

任意売却をして、住宅を手放しても借金が帳消しになるわけではありません。借入契約そのものは継続しているため、売却額がローン残高に満たない場合、その差額は残債として債務者に返済義務が残ります。

しかし、実際には、売却後に残債を一括で返済することは難しいため、金融機関や債権回収会社(サービサー)と交渉し、分割払いや条件の緩和を取り決めるケースが一般的です。

返済額については、収入や生活状況を踏まえて現実的な水準に設定されることが多く、場合によっては一部減額や免除が認められることもありますが、必ずしも誰にでも適用されるものではありません。

つまり、任意売却後も「残債の支払い義務は継続する」という前提を理解したうえで、今後の返済方法を早めに相談・調整することが重要です。

残債の時効は成立しにくい

「時効を迎えれば残債が無くなるのでは?」と考える人もいますが、実際には時効は極めて成立しにくいのが現実です。住宅ローンなどの債務は、原則5年または10年の時効期間が設定されています。しかし、債権者はその間に何らかのアクションを起こすことで時効をリセットできます。

例えば、「内容証明郵便で督促状を送る」「裁判を起こして支払いを請求する」といった対応を取ると、法律上、時効のカウントがリセットされ、再び最初から進行する仕組みになっています。金融機関やサービサーは専門的に債権回収を行うため、実際に何もせず時効が成立するケースはほとんどありません。

つまり、「時効を待てば借金が消える」と考えるのは現実的ではなく、むしろ返済や整理の方針を早めに決めることが、生活再建の近道となります。

残債への具体的な対処法

任意売却を行ったあとに残債が残る場合、放置して自然に消えることはほとんどありません。対応方法としては、まず債権者と交渉して分割返済を続ける方法が基本となります。

それでも返済が難しい場合には、裁判所を通じて借金を整理する自己破産・個人再生・特定調停といった法的手続きが選択肢となります。これらは任意売却とは別に、借金そのものを整理する方法であり、状況に応じて任意売却後の残債対策として利用されることもあります。

ここでは、代表的なこれらの4つの方法について紹介します。

1. 分割返済や条件交渉

任意売却後に残った残債を1度に返すのは難しいため、多くの場合は無理のない金額で分割返済を続けていく形になります。返済額は収入や生活状況に合わせて調整され、月々数千円から数万円程度に設定されることもあります。

こうした返済条件の調整は、金融機関や債権回収会社(サービサー)との間で行われます。交渉は本人でも可能ですが、弁護士などの専門家に間に入ってもらうことで、よりスムーズに進みやすくなります。分割返済の取り決めができれば、自己破産などの法的整理に進まずに済むケースもあり、まず検討すべき現実的な方法といえるでしょう。

サービサーとは

サービサーとは、法務大臣の許可を受けて設立された債権回収を専門とする会社です。銀行や保証会社から債権を引き継ぎ、返済の督促や条件調整、場合によっては競売の申し立てまで行います。

任意売却後に残債が残ると、返済の窓口がサービサーに切り替わるケースが少なくありません。その場合、サービサーとやり取りをしながら無理のない分割返済の額やスケジュールを決めていくことになります。

一方で、すべての残債がサービサーに移るわけではなく、金融機関が直接対応することもあります。いずれにしても、任意売却後の返済はこうした専門的な相手との協議を通じて進められるため、必要に応じて専門家のサポートを得ると安心です。

2. 自己破産

任意売却をしても、返済が難しいほど多額の残債が残る場合、最終的な手段として検討されるのが自己破産です。自己破産は裁判所に申し立てて借金を法的に免除してもらう手続きで、残債の返済義務から完全に解放されます。

最大のメリットは、借金の重圧から抜け出し生活を立て直せることにあります。ただし、不動産や車などの財産は処分の対象となり、信用情報にも登録されるため、一定期間はローンやクレジットカードが利用できなくなります。また、一部の資格職には一定期間、就業できないなどの制約が及ぶ場合もあります。

自己破産は任意売却後の残債整理に使われることもありますが、返済がまったく見込めない状況では、任意売却を経ずに直接選択するケースもあります。このように自己破産は残債をゼロにできる強力な方法ですが、生活への影響も大きいため、検討には慎重さが必要です。実際に選択する際には、弁護士に相談して適切な判断をすることが欠かせません。

3. 個人再生

個人再生は、裁判所を通じて借金を大幅に減額し、原則3年かけて分割返済していく制度です。自己破産のようにすべての財産を失うわけではなく、一定の財産を残したまま生活を立て直せる点が特徴です。

この制度は本来、任意売却や競売に進む前に「自宅を手放さずに借金を整理したい人」が利用することを想定しています。住宅ローンは払い続けながら、それ以外の借金だけを減らす仕組みがあり、自宅を残したまま生活再建を目指すことができます(住宅ローン特則)。

一方で、任意売却を行って自宅を手放した後でも、残った借金を分割返済では返しきれない場合には、個人再生を利用して返済計画を立て直すことが可能です。この場合、住宅ローン特則は使えませんが、残債を含めた借金を大幅に減額し、現実的な返済に調整できる可能性があります。

ただし、個人再生を利用するには、借金の総額が法律で定められた範囲内であることや、安定した収入があり、減額後の返済を続けられる見込みがあることが条件となります。また、自己破産や特定調停に比べると費用が高めで、提出した返済計画が裁判所に認められなければ成立しないというハードルもあるため、専門家に相談して慎重に判断する必要があります。

4. 特定調停

特定調停は、裁判所を通じて債権者と話し合い、返済条件を見直す制度です。調停委員が間に入って交渉を進めるため、自分1人で金融機関やサービサーと交渉するよりもスムーズに合意が得られる可能性があります。

任意売却後に残債が残った場合も、この制度を利用して返済額や返済期間を調整することができます。自己破産や個人再生と違って借金を減額する制度ではありませんが、返済計画を現実的な範囲に合わせられるのがメリットです。

一方で、調停が成立しなければ効力はなく、またすべての債権者の同意を得る必要があるため、必ず解決に結びつくとは限りません。そのため、比較的借金総額が少なく、収入の範囲内で返済を続けられる見込みがある人に適した方法といえます。

残債の負担を抑えるための3つのポイント

任意売却後に残る残債は、生活に大きく影響します。少しでも負担を和らげるには、売却や返済の工夫が欠かせません。ここでは意識しておきたい3つのポイントを紹介します。

1. 高値売却を目指す

任意売却では、できるだけ高く売却することが残債を減らす近道です。相場に合った査定を行い、実績ある不動産会社に依頼して幅広く買主を探すことが大切です。物件の魅力を正しく伝え、交渉を工夫することで、競売より有利な価格で売却でき、残債の負担軽減につながります。

家を高く・早く売る完全ガイド!売却の流れ・費用・成功のコツを徹底解説

2. 分割交渉や法的整理など、状況に応じた対処法を取る

任意売却をしても残債が残る場合、多くは債権者と分割払いを交渉して返済を続けます。ただし、返済が難しいほど残債が多い場合には、特定調停や個人再生、自己破産といった法的整理を検討する必要があります。

この際、大切なのは自分の収入や生活状況に合った方法を選ぶことです。弁護士や司法書士に相談することで、最適な解決策が見つかりやすくなります。

3. 専門知識と経験豊富な不動産・法律の専門家に早めに相談する

任意売却や残債処理は、専門家のサポートが欠かせません。高値売却に向けた販売戦略を立てるには不動産会社、分割返済や法的整理の可否を見極めるには弁護士など、早い段階で専門家に相談すれば選択肢を広げやすく、無理のない返済計画を立てることにもつながります。不安は1人で抱え込まず、信頼できる専門家へ相談することが再出発の近道です。

任意売却と残債の疑問をQ&Aで解決!

任意売却や残債処理には多くの不安や疑問があるものです。ここでは特によくある質問をQ&A形式で解説します。

Q1任意売却で住宅ローンが残らないことはある?

A:残らないケースもありますが、基本的には残ります。 売却価格がローン残高を上回る「アンダーローン」であれば、通常の売却で完済できるため残債は発生しません。しかし、任意売却は売却額がローン残高を下回る「オーバーローン」の場合に利用されるため、原則として残債が残る手続きです。なお、競売の手続きが進んでいるなど、状況によっては、アンダーローンでも任意売却の形を取ることがあります。

Q2ローンの支払いの延滞がなくても任意売却できる?

A:可能ですが、金融機関の同意が必要です。

延滞がなくても、将来の返済が難しいと見込まれる場合には任意売却を検討できます。ただし、任意売却は債権者の了承を前提とするため、事前に事情を丁寧に説明し、同意を得る必要があります。延滞が始まる前に相談するのが安心です。

Q3残債の支払いが免除されることはある?

A:任意売却だけで全額免除されることはほぼありません。

多くの場合、残債は分割払いなどで返済を続ける必要があります。ただし、交渉次第で一部が減額されたり、返済条件が緩和されたりする可能性はあります。全額免除を望む場合は、自己破産などの法的整理を選択する必要があります。

【まとめ】任意売却後の残債をどう扱うかが生活再建の鍵

任意売却は、競売よりも有利に住宅を処分できる方法ですが、残債が残るのが一般的です。その後の返済をどう整えるかが生活再建の鍵となるため、分割交渉や法的整理を視野に入れ、早めに専門家へ相談することが大事です。迷わず一歩を踏み出すことで、将来への不安を軽くしていきましょう。

構成・取材・文/島田美那子