相続が発生した場合の対応として、財産すべてを相続する「単純承認」、財産の一部を相続する「限定承認」、財産を相続しない「相続放棄」の3つがあります。

相続すべきかどうかは、相続財産の内容や、親族との関係性から判断するのが一般的です。相続に関する基礎知識もふまえたうえで、相続するか否かを判断しましょう。また、相続放棄するには家庭裁判所での手続きが必要です。単にほかの相続人に対して放棄を宣言するだけでは相続放棄とはみなされません。なお、家庭裁判所に申請しても相続放棄が認められないケースもあるため、概要を知って早めに手続きを済ませましょう。

今回は、相続の基本的な知識を解説したうえで、相続放棄するか否かの判断基準や必要な手続き、注意点などを解説します。被相続人の死亡後に行なうべきその他の手続きについても解説していますので、記事を参考にしながら手続きを進めていきましょう。

記事の目次

相続発生時に取れる手段は「単純承認」「限定承認」「相続放棄」の3種類

冒頭で、相続は基本的に相続するか相続放棄するかの二者択一になると解説しましたが、もう少し細かく分類すると、遺産を何らかの形で相続する場合は「単純承認」「限定承認」、一切相続しない場合は「相続放棄」という計3種が、具体的な選択肢になります。以下で、それぞれ解説します。

●単純承認

預貯金や不動産などプラスの要素と、借金などのマイナスの要素を含めた全財産を相続する場合は、「単純承認」になります。相続財産の内訳をしっかり確認せず、マイナスのほうがはるかに大きいのに単純承認で相続してしまうと、自身が債務を背負うことになってしまう点に注意しましょう。

また、単純承認以外の手段を選択する場合は、被相続人が亡くなったことを認知した日から3カ月以内に手続きを済ませる必要がありますが、単純承認する場合は特に申し出の必要はありません。逆にいうと、3カ月以内に何もしなければ、自動的に単純承認したものと見なされます。3カ月を超えた後に、限定承認や相続放棄に変更することはできないという点にも注意が必要です。

また、故人が遺した現金を使ったり、自動車や不動産などを売却して自身の口座に入れたりすると、やはり自動的に単純承認したものと見なされます。全体像を把握し、相続の方針を決めるまでは、安易に故人の財産に手を付けないようにしましょう。

●限定承認

全財産のうち、プラスの財産の範囲に限定してマイナスの財産を相続する方法です。仮にプラスの財産が1000万円で、マイナスの財産である借金が3000万円だった場合、マイナスの財産は1000万円分だけ相続することになります。逆に、プラスのほうが大きかった場合は、マイナスの財産を清算した後に残りを引き継ぐことができます。限定承認は、「相続放棄した人以外の相続人全員で実施する(=一人でも単純承認する相続人がいると認められない)」「故人の債務清算手続きを終えないと完了しない」「被相続人が亡くなったことを知った日から3カ月以内に済ませる」などさまざまな条件があります。また、清算などの手続きが煩雑になることもあり、弁護士や税理士などの力を借りるケースが大半です。

●相続放棄

「相続放棄」は、自身に相続の権利がなかったことにする(=プラスの財産・マイナスの財産を問わず何も相続しない)手続きです。相続放棄するには、被相続人が亡くなったことを知った日から3カ月以内に所定の手続きを済ませる必要があります。また、相続放棄するかどうかは、相続の権利がある人が各自で決められますが、相続放棄したい人が複数いる場合は、それぞれが自身で所定の手続きを済ませる必要があります。

実家を相続するときはどうする?5つの対応策と3つの避けるべきこと

相続放棄するべきかどうかの判断基準

ここまでも何度か触れてきましたが、相続放棄とは、もともと民法で認められている相続の権利をなかったことにする手続きです。場合によっては、自身の相続放棄によって故人の親や兄弟姉妹などに相続順位が移行し、混乱を招いてしまうこともあり得ます。

このように、他の相続人におよぶ影響が大きいので安直に相続放棄するべきではありませんが、もちろんその半面で、相続放棄したほうがいい場合もあります。

以下で、相続放棄を選択肢に入れて検討したほうがいいケースをご紹介します。

【CASE1】すべての相続財産を合計すると、大きなマイナスが残る

故人が多額の借金を抱えていて、マンションや預貯金などのプラスの財産を差し引いても大きな負債が残るような場合は、単純承認で相続してしまうと、返済義務を負うことになります。

このようなケースでは、相続放棄して何も引き継がない相続放棄か、プラスの財産の範囲でマイナスの財産の一部を引き継ぐ限定承認にしたほうがいいでしょう。

また、法定相続人が複数いる場合、大きなマイナスが残っているのに自身だけ相続放棄すると、他の相続人である親や兄弟姉妹の負担がより大きくなってしまいます。手続き上は、他の相続人に報告しなくても相続放棄できますが、不要なトラブルを避けるためにも、自身だけでなく関係者全員でどうすべきかを話し合いながら決めましょう。

なお、限定承認の場合は、相続人全員が合意しなければ手続きできないので、おのずと関係者間で協議することになります。

【CASE2】遺族間の相続争いに巻き込まれたくない

親族間の関係が疎遠になっているなどで遺産分割協議が穏便に進まない場合、各相続人が弁護士を立てるなどで係争に発展してしまうこともあり得ます。

遺産に頼らなくても生計を立てられるし、不毛な争いに関わりたくないということなら、相続放棄して距離をとるのもひとつの手です。

遺産の分け方で争いが起きる場合の多くは、いわゆる「奪い合い」なので、他の相続人に相続放棄したい旨を伝えれば、すんなり受け入れられるでしょう。

【補足】相続放棄を選ぶと余計な手間が増えてデメリットになることも

例えば父が亡くなって母と子ども2人が相続人となるケースで「子ども2人はすでに独立していて十分な収入があるので、遺された財産はすべて母に相続してもらいたい」などとなった場合、子ども2人がそれぞれ相続放棄すれば話が早いと思うかもしれません。しかし、相続放棄は個別に手続きする必要があるため、子ども2人がそれぞれ必要書類を整えて家庭裁判所に申し立てなくてはなりません。

円満に結論にいたっているなら、相続放棄ではなく、母が100%、子どもそれぞれが0%で相続する旨を明記した遺産分割協議書を作成した上で、単純承認するほうが簡単です。

相続放棄が認められないケースに注意

ひと口に相続放棄といっても、すべてのケースで認められるわけではありません。以下のような場合は相続放棄ができないため、注意しましょう。

・単純承認が成立している場合

・相続開始があったことを知った日から3ヵ月が経過している場合

・相続放棄の書類に不備があった場合

・家庭裁判所から送られてくる照会書に回答しなかった場合

財産の相続が前提となっているような行為を行なった場合には、単純承認したものとみなされ、相続放棄が認められません。具体的には、被相続人の現金を使った、被相続人宛の請求書を支払った、被相続人が所有する不動産のリフォームを行なった場合などがこれに該当します。

また、相続放棄できる期限は相続開始があったことを知った日から3カ月以内と定められており、この期間を過ぎると相続放棄できません。ただし、やむを得ない事情があった場合などには、3カ月を過ぎても相続放棄できる可能性があります。さらに、相続放棄できる期間内に相続放棄の書類を提出したとしても、内容に不備があれば家庭裁判所に書類を受理してもらえません。家庭裁判所から送られてくる「相続放棄の照会書」に必要事項を記入して返送しなかった場合も、相続放棄が却下される可能性があります。相続放棄を希望する場合は、期限内に手続きを済ませられるよう、早めに必要書類などを準備しておきましょう。

相続放棄ができない場合とは?対処法や相続放棄に失敗しないためのポイント

相続放棄する場合に必要な手続きや費用の目安

まずは相続人全員で各自の意向を確認し合い、合意形成しておく

先にも触れましたが、複数の相続人が相続放棄する場合でも、手続きは個別に行う必要があります。逆に言えば、他の相続人に断らなくても、手続き自体は独自で進められます。

例えば相続財産のプラスマイナスを差し引くと若干マイナスが残るものの、代々引き継いできた土地や家を守ろうとなった場合、単独で相続放棄すると、他の相続人の負担が増すことになります。また、先にも触れましたが、単純承認を選んだ相続人が一人でもいると他の相続人は限定承認を選択できなくなります。

後々のトラブルや感情的なもつれを避けるためにも、相続人全員で協議する場を設け、相続に関する各自の考え方を確認・了承し合っておきましょう。

故人や自身の戸籍謄本など、必要書類を用意して家庭裁判所に提出

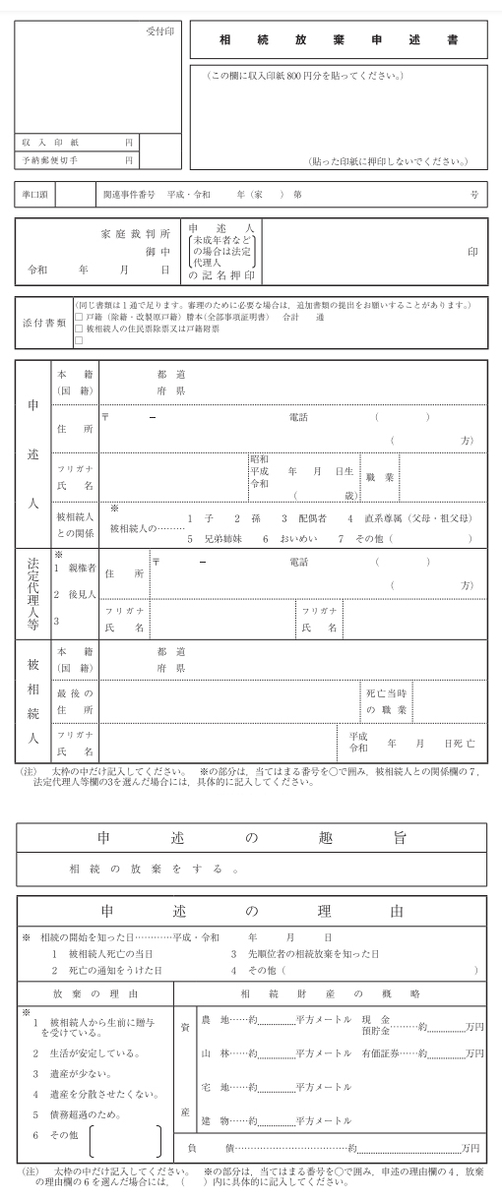

相続放棄するには、相続放棄の申述書に必要な添付書類を添えて家庭裁判所に提出する必要があります。以下で共通して必要となる書類を箇条書きにしますが、厳密には申述人の相続順位によって異なります。事前に家庭裁判所に問い合わせて、何を用意すればいいのか確認しましょう。

必要書類を用意できたら、一式を家庭裁判所に持参または郵送します。

・相続放棄申述書(裁判所のWEBサイトから書式をダウンロードして記入・押印)

・収入印紙800円分(上記申述書に貼る)

・申述人の戸籍謄本(本籍がある自治体の役所で入手)

・故人の出生から死亡までの戸籍謄本(存命中に本籍地が変わっている場合は、各自治体の役所で入手)

・故人の住民票除票または戸籍附票(故人の最後の住所があった自治体の役所で入手)

ちなみに、戸籍謄本は1通につき300~750円の手数料がかかります。また、相続放棄するのは自身だけで、他の相続人は単純承認するような場合、故人の銀行口座などの名義変更や解約、不動産の相続登記などが必要になります。このときも、故人が間違いなく亡くなっていることなどを証明するため、戸籍謄本や住民票除票などの提示・添付が求められます。つまり、同じ書類を何通も手配することになるわけです。

こうした手間を省くため、2017年から「法定相続情報証明制度」がスタートしました。故人と相続人全員分の必要書類を法務局に一度提出すれば、相続関係の証明となる「法定相続情報一覧図」を発行してもらえます。発行は無料で5年の間は何度でも再発行可能なので、うまく活用しましょう。

基本的には自身で手続き可能だが、専門家の力を借りる手も

相続放棄に関する必要書類の手配や記入作成などは、基本的に自身でこなせます。この場合、費用は数千円程度で済みます。

ただし、「仕事で忙しくて役所で戸籍謄本などを手配する時間的余裕がない」「相続放棄の判断をくだすまでに時間がかかり、急いで提出する必要がある」などの場合は、司法書士や行政書士に代行してもらうという手があります。

報酬額はさまざまですが、作業に要した時間×1万~3万円くらいが目安です。依頼したい場合は、相談の上、概算見積もりを出してもらいましょう。

家や土地の遺産相続手続きは自分でできる? 相続登記や納税、売却まで解説

相続人全員が相続放棄しても、マンションに関する管理責任は残る

相続財産すべてを総計すると多大な負債が残ることから、相続人全員が相続放棄するというケースも考えられます。相続放棄された財産にマンションが含まれていた場合は、誰にも所有されず宙に浮くことになります。

このようなケースでは、故人の債権者などが、家庭裁判所に申し出て「相続財産管理人」の選任を申し立てることがあります。選任された相続財産管理人は、マンションを売却して債務の清算を行うわけです。

しかし、マンションの売却見込み金額から相続財産管理人への報酬や必要経費を差し引くとマイナスになりそうな場合などは、家庭裁判所に申し立てる人が表れない可能性もあります。

こうなると、たとえ相続放棄していても、もとの相続人が宙に浮いたマンションの管理責任を負うことになります。ここでいう管理には明確な定義がありませんが、不法侵入されないようにする、悪臭の発生を防ぐなど、マンション内の他の入居者に迷惑がかからないようにする必要はあるでしょう。つまり、相続放棄しても、相続財産管理人が選任されない限り、完全に無関係とはならないのです。

こんな点も含めて、相続放棄については慎重に判断しましょう。

マンションに限らず、相続財産の「取捨選択」は基本的に不可能

ひと口に相続財産といっても、預貯金をはじめ、株式などの有価証券や不動産など、さまざまな種類があります。また、財産には借金などマイナスの要素も含まれます。

そして、相続時には、マイナスの要素も含めて相続するか、相続放棄して何も受け取らないかの二者択一になります。つまり、「負債は引き継がないが、銀行口座にある預金はもらう」などという取捨選択は、基本的に認められないのです。

今回は相続財産にマンションが含まれる場合を想定し、「マンションの相続放棄」をテーマにしていますが、実は、マンションだけ相続放棄することは不可能で、放棄するならマンション以外も含めたすべての相続財産を引き継がないことになるわけです。

以上から、相続放棄するかどうかを適切に判断するためには、相続の仕組みやルール、相続財産の全体像把握が不可欠です。以降で、詳しく解説していきます。

相続に関する基礎知識と各種期限について

先述のとおり、相続放棄するかどうかは安直に決めるべきではありません。その半面、相続放棄する場合は、家庭裁判所に申し述べる期限が定められているため、いつまでも決断を先延ばしにできるわけではありません。

そこで以下では、期限を含め、相続に関して押さえておきたい基本的な知識について解説します。

誰がどのように相続するかは、遺言や遺産分割協議で決まる

まず、相続に大きく影響するのは、故人が生前に遺言書を遺しているかどうかです。相続では、基本的に遺言書の内容が優先されるからです。遺言書は、作成法や保管法によって3種に分けられます。

ひとつが公証役場で作成する「公正証書遺言」で、本人が亡くなるまで公証役場で保管してもらえます。本人の意向をもとに公証人が法的な有効性を確認しながら作成するので、内容面でも確実ですし、紛失の恐れがない点でも安心です。また、故人が公正証書遺言を遺しているかどうか不明な場合、遺族は公証役場で有無を確認することができます。

二つ目は、自身で作成する「自筆証書遺言」です。自宅の金庫などで自己管理することになるため、遺族に存在を伝えられていない場合は、探し出すのに苦労します。

そして三つ目が「秘密証書遺言」です。遺言を遺したい人が遺言書を作成して公証人役場に持参し、公証人や証人の立ち会いのもとで封をします。内容については、遺言者が亡くなるまで誰も確認できません。これが名称に「秘密」が入る理由です。

立ち会い記録が残るので有無自体は公証役場で確認できますが、封をした後は遺言者が保管することになっているため、所在までは確認できません。ただし、秘密証書遺言を選択する意図を考えれば、基本的には遺言者の死亡後に遺言書の存在を明らかにする手筈が整えられているでしょう。

なお、自筆証書遺言(法務局に預けてある場合を除く)や秘密証書遺言は、所在が明らかになっても開封してはいけません。封がしてある状態で家庭裁判所に持参し、裁判所で開封・検認してもらう必要があると覚えておきましょう。

先述のとおり、遺言書が遺されていれば、その内容に沿うことになります。ただし、遺産相続は、民法で誰がどれくらい受け取れるかを定めています。自筆証書遺言の内容が法律からかけ離れている場合、不服のある遺族は家庭裁判所に申し立てることができます。

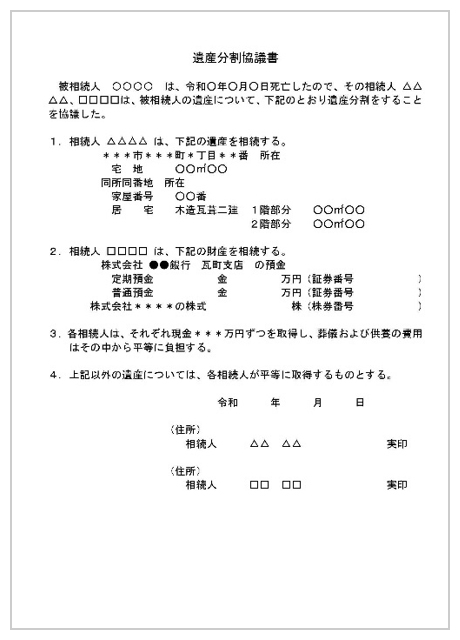

遺言書が遺されていない場合は、相続する権利のある人たち全員で話し合って誰が何をどれだけ相続するかを決めることになります。これを「遺産分割協議」といいます。相続放棄したい場合は、この話し合いの場で関係者に対して意思を表明してから、必要な手続きに移行します。なお、話し合った結果は、「遺産分割協議書」という書面にし、関係者全員が署名・押印します。

相続人の範囲と順序は「法定相続人」、相続割合は「法定相続分」として民法で規定されている

前節でも触れましたが、相続の権利がある人の範囲や順序、相続の配分については、民法で規定されています。この規定のうち、相続の権利がある人のことを「法定相続人」、相続の割合のことを「法定相続分」といいます。これらは、遺言書の内容に不服が出た場合や、遺族間の話し合いで折り合いがつかない場合の目安となるものです。つまり、相続人の間でもめることなく遺産を分け合える場合は、この規定に準じる必要はありません。

ただし、急に相続が発生すると、どう分けるのが妥当か分からないという人もいるでしょう。ここでは、民法の規定について解説しておきます。

●法定相続人

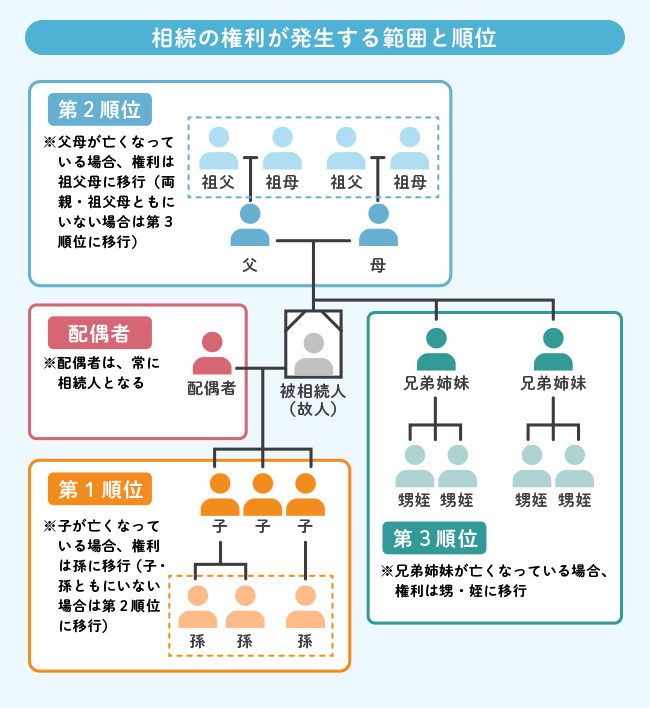

まず、故人(財産を相続される立場という意味で「被相続人」といいます)の配偶者は、無条件で相続人になります。配偶者とともに相続の権利が認められるのは被相続人の血縁者で、被相続人との関係によって順位が決まっています。下図で示しましたが、第一順位は被相続人の子ども、第二順位は被相続人の親、第三順位は被相続人の兄弟姉妹になります。それぞれ、該当する人が被相続人より先に死亡している場合は、その子ども(被相続人の孫や甥、姪)や親(被相続人の祖父母)が代襲相続人になります。

ちなみに、自身が被相続人の「子」にあたる場合、本来は第1順位の相続人になります。しかし、相続放棄すると、相続の権利がないものとして扱われます。下の家系図に当てはめると、第1順位である子どもはもともと3人ですが、そのうち1名が相続放棄すれば、第1順位の該当者は2名になるわけです。

●法定相続分

上で触れた法定相続人の範囲を踏まえると、相続のパターンは下表で示した7つになります。そして、民法では各パターンに応じて配分も規定されています。

特に遺言がなく、遺族間で話し合う場合は、法定相続人と法定相続分をベンチマークにするといいでしょう。

| 法定相続人(故人との続柄)の内訳 | 法定相続分 |

|---|---|

| 配偶者と子(第1順位該当者) | 配偶者が2分の1で、残り2分の1を第1順位の該当者で均等配分 |

| 配偶者と父母(第2順位該当者) ※第1順位の該当者がいない | 配偶者が3分の2で、残り3分の1を第2順位の該当者で均等配分 |

| 配偶者と兄弟姉妹(第3順位該当者) ※第1・第2順位の該当者がいない | 配偶者が4分の3で、残り4分の1を第3順位の該当者で均等配分 |

| 配偶者のみ ※第1・第2・第3順位の該当者がいない | 配偶者がすべて相続する |

| 子ども(第1順位該当者)のみ ※配偶者がいない | すべての財産を第1順位の該当者で均等配分 |

| 父母(第2順位該当者)のみ ※配偶者と第1順位の該当者がいない | すべての財産を第2順位の該当者で均等配分 |

| 兄弟姉妹(第3順位該当者)のみ ※配偶者と第1・第2順位の該当者がいない | すべての財産を第3順位の該当者で均等配分 |

被相続人の死亡後「3カ月」以内にこなすべき5つのこと

既に説明したとおり、相続に関する3つの手段のうち「限定承認」「相続放棄」を選択する場合は、基本的に被相続人が亡くなったことを知ってから3カ月以内に手続きを済ませる必要があります。

そして、3つの選択肢から適切な手段を選ぶためには、故人の財産の内訳をしっかり把握し、相続人全員が納得できる形で話を収める必要があります。かつ、方針を決めた後から手続きを始めることになるため、その分余裕を見ておくことも大切です。

以下では、被相続人が亡くなった後、何をどのように進めるべきかを解説していきます。

【STEP1】遺言書の有無を調べる

遺言書があれば、基本的には民法で規定された法定相続より遺言書の内容が優先されます。また、遺言書を遺している場合、相続財産の明細が記されている可能性が高いため、以降の調査・確認も楽になります。できるだけ早めに遺言書の有無を確認しましょう。

公正証書遺言の有無は、公証役場で確認できます。また、信託銀行、弁護士などに作成を依頼していた可能性もありますし、自筆の遺言書が法務局や自宅の金庫、金融機関の貸金庫などに保管されている可能性も考えられます。故人が生前によくやりとりしていた有資格者や金融機関に確認してみましょう。

いうまでもなく、生前に遺言書の有無を確認しておくのがベストです。

【STEP2】相続人となる人を確認する

遺言書がない場合、基本的には民法で規定された法定相続人全員で協議して、遺産の分け方を決めることになります。そこで確認したいのが、相続人となる人がどれだけいるのかです。

実は故人に離婚歴があって前妻との間に子どもがいた、何らかの事情で養子縁組していたなど、家族が知らないところに相続の権利を有する人がいる可能性もあります。そして、遺産分割協議は、相続人全員で話し合わなければ無効となってしまいます。

このため、役所で故人の戸籍謄本を入手し、相続人を特定しましょう。戸籍謄本は「戸籍全部事項証明書」ともいい、両親や兄弟姉妹、結婚歴、子どもの数など、対象者の戸籍に関する情報がすべて記載されています。 また、故人の戸籍謄本は、配偶者や子どもなど、相続人になる人なら、戸籍を管理している役所で申請可能です。ただし、故人の存命中に転居などにともなって本籍地が変わっている場合は、各本籍地を管轄する役所でそれぞれ申請する必要がある点に注意しましょう。

【STEP3】故人の財産の内訳を調べる

幾度か触れてきましたが、故人の財産には、預貯金や不動産など相続する人にとってのプラス要素と、借金など相続する人にとってのマイナス要素があります。相続財産の全体像をつかむため、目録を作成しておきましょう。以下に、プラスの財産・マイナスの財産のうち、主要なものを表にまとめたので参考にしてください。

| プラスの財産 | |

|---|---|

| 手許現金 | 故人が自宅で保有していた現金 |

| 預貯金 | 故人が、金融機関などに預けていたお金 |

| 不動産 | 故人名義の土地やマンション |

| 有価証券 | 故人名義の株式や国債、社債など |

| 動産 | 自動車や貴金属、骨とう品など |

| マイナスの財産 | |

|---|---|

| 借入金 | 住宅ローン、事業ローンなどで金融機関から資金を借り入れている場合 |

| 買掛金 | 自営業などで、仕入れた品物の代金を月に一度まとめて支払う取り決めになっている場合の未払金 |

| 保証債務 | 他の人が借金する際に「保証人」になっていると、借金した当人が返済不能になった際に、返済を肩代わりする義務が生じる |

不動産の調べ方

不動産の所有者には、固定資産税という税金が課せられます。所有名義人に税額などを知らせるため、一年に一度、市町村(東京23区の場合は東京都)から納付通知書が届きます。故人宛てに届いた通知書が保管してあれば、そこに所有不動産の内訳が明記されているので確認が容易です。

ただし、通知書は市町村ごとに作成されるため、複数の自治体で不動産を所有している場合は、通知書も複数になる点に注意が必要です。

また、納税通知書に記載されている固定資産税評価額も、後述する相続財産の評価額算出時に参照することになります。

なお、固定資産税納税通知書が見当たらない場合は、所有不動産があると思われる市町村役場に出向いて、故人の氏名・生前の住所から調べてもらうという手もあります。

不動産以外の相続財産の調べ方

預貯金残高や株式などの有価証券、故人が所有していた貴金属などは、生前にやりとりしていた金融機関や取引先に問い合わせてみる、自宅の金庫や金融機関の貸金庫など貴重品を保管してありそうな場所を調べてみるなどで確認しましょう。また、ネットバンキングを利用していると通帳はありませんし、株券は電子化されているので基本的に紙として残されていません。故人のパソコンなども確認する必要があります。

「固定資産税評価額」とは?固定資産税の計算方法と調べ方

固定資産税の計算をシミュレーションしよう。計算方法・算出例・安く抑える方法を解説(一戸建て・マンション)

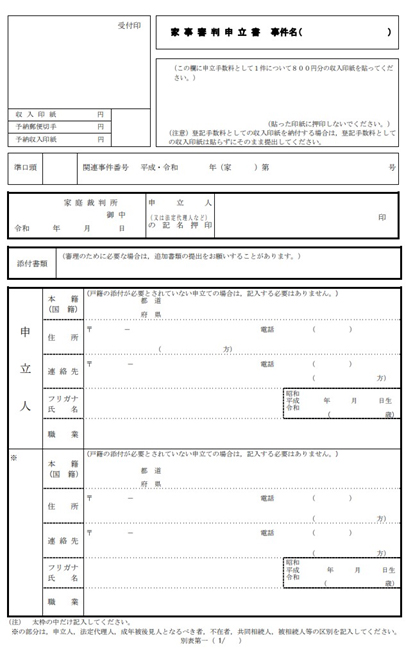

【補足】場合によっては、3カ月の期間を延長できる

ここまで、相続に関する3つの選択肢のうち、「限定承認」「相続放棄」を選びたい場合は、故人の死亡を知った日から3カ月以内に手続きを済ませる必要があるといってきました。

しかし「故人の所有財産が多岐にわたっていて調査に時間を要する」など、正当な事由があれば、家庭裁判所に「(相続の承認又は放棄の期間の伸長)」を申し立てることができます。裁判所で、以下のような書式が公開されているので、調査段階で必要性を感じたら、申し立てましょう。

【STEP4】相続財産の評価額を算出する

故人の財産(=相続財産)のうち、自宅で保管してある現金(手許現金)や、金融機関に預けてある預貯金は、金額をそのまま計上すればいいので明解です。

一方、株式や国債などの有価証券や不動産、貴金属や自動車などの動産は、換金するタイミングによって価値が変動します。

また、相続人が遺産を相続すると、相続税が課せられます。この際、税金の算出根拠となるのは、相続財産を内容別に金額に置き換えた相続財産の評価額です。以下で、主な相続財産の評価方法をご紹介しますので、自身の場合はどうなるのか算出してみましょう。

| 財産 | 評価方法 | |

|---|---|---|

| 現金 | 手許現金 | 故人死亡日の残高 |

| 普通預金 | ||

| 定期預金 | 故人死亡日の残高と利息 | |

| 有価証券 | 株式、債券など | 故人死亡日の終値など(注1) |

| ゴルフ会員権 | 故人死亡日の取引価格の7割(注2) | |

| 保険 | 死亡保険金 | 契約者・被保険者が故人で、受取人が故人以外の場合、全額(注3) |

| 入院給付金 | 受取人が故人だった場合、給付額すべて | |

| 動産 | 自動車、貴金属、骨とう品など | 故人死亡日の時価(注4) |

| 不動産 | マンション(土地部分) | 路線価×敷地面積×総床面積における所有マンション専有面積の割合(注5) |

| マンション(建物部分) | 固定資産税評価額(注6) |

【補足1】マンションの相続税評価額の計算法

不動産の場合、所有している土地と、その土地に建っている建物にそれぞれ相続税がかかります。一戸建ての土地面積は明解ですが、複数世帯が入居しているマンションの場合、他の購入者とともにマンションの敷地全体を共有している扱いになります。そして、マンションの土地の所有権割合は、所有している住戸の専有面積によって変わってきます。

マンションの土地の評価額は、国交省が調査・データ公開している「路線価(1m2当たりの価格)」がベースになります。また、所有権割合は、マンションの売買契約書や、管轄の法務局に登記されている登記記録で確認できます。計算式は、以下のようになります。

路線価(1m2当たりの価格)×マンションの敷地面積(m2)×所有権割合(%)=土地にかかる相続税評価額

ちなみに、建物にかかる相続税評価額は、固定資産税評価額と同様です。先に触れた固定資産税納付通知書に記載されているので、控えを確認しましょう。また、故人の所有マンションが賃貸運用されている場合、建物にかかる相続税評価額は固定資産税評価額の70%になります。 なお、上の数式では割愛しましたが、実際には、土地の間口や奥行きなどによって、補正率を掛けることになります。土地の相続税評価額を厳密に算出したい場合は税理士に相談しましょう。

マンションの相続税はいくらかかる?相続税評価額や売却手続き、相続性の控除や節税を解説

【補足2】相続財産に不動産がある場合は売却査定を依頼しておく

先にマンションの相続税評価額の計算法を紹介しましたが、これはあくまで相続税を算出するための基準で、市場における実勢価格とは異なります。 相続財産の分け方や相続放棄するかどうかなどを検討するには、不動産がいくらで売却できそうなのかも把握しておくべきです。そこで、一括査定サイトなどを利用して、おおまかな査定額をつかんでおきましょう。

【補足3】故人が加入していた保険関係は、法定相続人の数や受取人に注意

故人が契約者・被保険者として生命保険に加入し、受取人が配偶者になっていたような場合、故人の死亡にともなって受け取る死亡保険金は、相続財産と見なされます。 ただし、法定相続人の人数×500万円までは非課税枠となります。例えば、死亡保険金が3000万円で、法定相続人が故人の配偶者・子ども3人の計4人だった場合は、以下のような計算になります。

死亡保険金3000万円-非課税枠(法定相続人4人×500万円)=相続税対象1000万円

また、生命保険には、治療費や入院費などの負担を入院給付金としてカバーしてもらえるタイプもあります。給付金の受取人が配偶者や子どもなど、故人以外になっていた場合は、相続税の対象外になります。 ただし、入院給付金の設定は、保険加入時に退院できることを前提に考える人が多いため、被保険者自身が受取人になっている場合が少なくありません。このようなケースで故人が入院・闘病の結果亡くなったときは、遺族が代理で給付金を請求できますが、給付されたお金は本来故人が受け取るはずだったもの=相続財産と見なされます。病院で費用を清算する際などに入院給付金を使ってしまうと、相続における3つの選択肢のうち「単純承認」を選んだことになってしまうので注意が必要です。

【STEP5】相続財産の分け方を考える

ここまでで、相続財産の内訳と評価額が明らかになっているはずです。相続人が複数いる場合は、全員で話し合いの場を設け、誰が何をどれだけもらうのかについて検討しましょう。

話し合いがスムーズに進んで全員が納得できる分け方を決められた場合は、誰が何を相続するのかを明記した「遺産分割協議書」を作成しましょう。特に決まった書式はありませんが、弁護士や司法書士、税理士などがインターネット上で公開しているので、参考にするといいでしょう。

逆に、話し合いがなかなかまとまらない場合は、司法書士や弁護士などの力を借りることになります。この場合の遺産分割協議書は、やはり司法書士や弁護士に作成してもらいます。

【補足】相続税はいくらかかる?

相続財産に不動産などすぐに換金できない財産が多く含まれる場合でも、基本的に相続税は現金で納付することになります。このため、相続財産の内訳によっては相続税がどれくらいかかるのかも踏まえて検討したほうが安心です。ちなみに、相続税の申告期限・納付期限は、相続開始日(=故人が亡くなったことを知った日)から10カ月以内という点も覚えておきましょう。

相続税を算出する際にまず踏まえておきたいのが、相続税の税率と基礎控除額についてです。

●相続税の税率

相続税は累進課税といって、相続で取得する金額が多くなるほど税率が高くなるように設定されています。現在適用される税率は下表のとおりです。

| 法定相続分に応じた相続人各自の取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | ― |

| 1000万円超3000万円以下 | 15% | 50万円 |

| 3000万円超5000万円以下 | 20% | 200万円 |

| 500万円超1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1700万円 |

| 2億円超3億円以下 | 45% | 2700万円 |

| 3億円超6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

●相続税の基礎控除額

先に相続税の評価額について紹介しましたが、相続税を算出する際は、評価額の総額から基礎控除額を差し引くことができます(=税額が軽減される)。基礎控除額は、以下のように算出します。

基礎控除額=3000万円+(法定相続人の数×600万円)

相続税は、評価額の総額から基礎控除額を差し引いた残りに課税されます。これを「課税遺産総額」といいます。

●相続税の算出

上記を踏まえ、相続人ごとに相続税額を算出するには、以下のような流れになります。

(1)相続財産の内訳をまとめ、評価額の総合計を算出

(2)法定相続人の数を踏まえて自分たちの場合の基礎控除額を算出

(3)相続財産の総評価額から基礎控除額を差し引き、課税遺産総額を算出

(4)課税遺産総額をもとに相続税の総額を算出

(5)実際に相続する割合に準じて、(4)で算出した相続税総額を按分

●相続税の計算例 ここまで紹介してきた算出法を踏まえ、相続税の計算方法をケーススタディでみていきましょう。

●条件

・遺言書なし

・預貯金や有価証券の評価額計: 3400万円 ・マンション土地区分所有分(330m2未満・自宅用)の相続評価額:1000万円

・マンション建物(故人の居住用)の相続評価額:2000万円

・相続人は、故人の配偶者、子ども2人の計3人

・実際には、故人の配偶者40%・子ども2人が30%ずつ相続

(1)評価額総計:5600万円

[不動産以外の評価額計]3400万円+[不動産土地]1000万円×(100%-[減額割合]80%)+[不動産建物]2000万円=5600万円

(2)基礎控除額:4800万円

3000万円+[法定相続人3人×600万円]=4800万円

(3)課税遺産総額:800万円

[評価額総]5600万円-[基礎控除額]4800万円=800万円

(4)相続税総額:80万円

[課税遺産総額]800万円×[相続税率]10%=80万円

(5)実際の相続に見合った相続税の按分:配偶者0円・第一子24万円・第二子24万円

(配偶者分)80万円×40%=32万円→「配偶者の税額軽減」により税額0円に

(子ども1人分)80万円×30%=24万円

相続財産にマンションが含まれる場合のチェックポイント

ローン残債の有無と団体信用生命保険の加入有無を確認

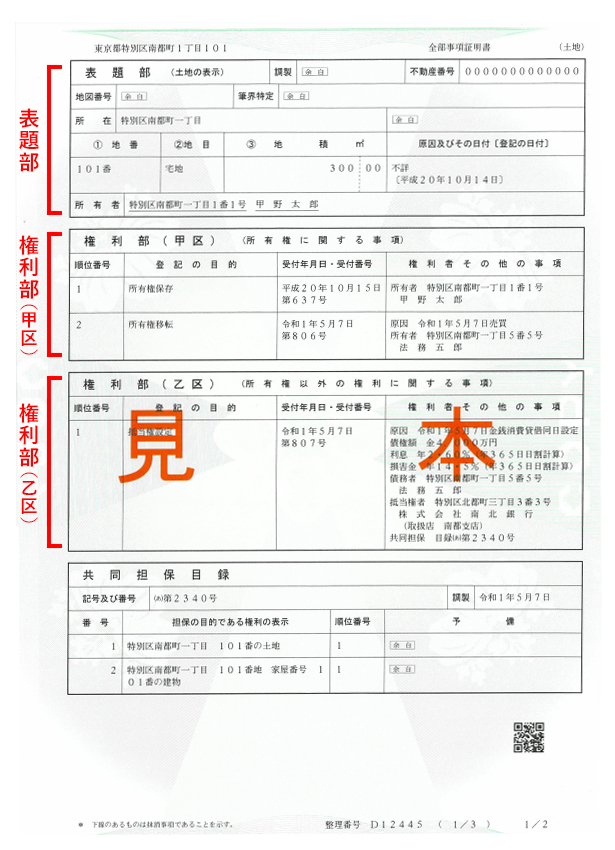

まずは、故人がローンを借り入れてマンションを購入したのかどうかを確認する必要があります。控えなどが見当たらず不明という場合は、法務局でマンションの登記記録を確認しましょう。ローンを使っている場合は、登記記録の「権利部(乙区)」に、融資した金融機関などが抵当権を有している旨の記載があります。連絡して、残債がどうなっているか問い合わせましょう。

なお、住宅ローンを活用している場合の大半は、借入時に団体信用生命保険に加入します。これは、被保険者が重度の障がいを負ったり死去したりで返済不能になった際、残債が免除されるという保険です。相続を検討する上で、ローンの返済義務もついて回るのかどうかは大きく影響するので、残債がある場合は確認しましょう。

不動産会社から提示されたマンションの売却査定額を確認

前節で、相続財産に不動産がある場合は、不動産会社に売却査定を依頼しておくべきだと記しました。売却して現金化する場合はもちろん、自身の居住用に相続する場合でも、その価値を知っておくことは重要だからです。

マンションの場合、同じマンション内での取引事例や、近隣マンションの取引事例をもとに、想定される売却可能額を提示してもらえます。売却査定額は、あくまで「これくらいの金額で売れるであろう」という予測なので絶対ではありませんが、相続するかどうかを考える上では大きな判断材料になります。 また、自身は居住せず、賃貸物件としての運用を考える場合は、賃貸住宅の仲介業務を扱っている不動産会社に賃料査定を依頼しましょう。ローンの残債があったとしても、毎月の返済額や管理費、修繕積立金などを上回る賃料設定が可能なら、優良な資産になります。

不動産売却を依頼する会社の選び方。査定依頼のコツや仲介手数料などを解説/不動産売却マニュアル#6

マンション売却には費用がかかることも念頭に

マンションを売却すれば、当然売却代金が入ってきますが、単に収入を得られるだけではなく、売却にともなって支出も発生します。特にローンの残債がある場合などは、売却費用も含めて検討したほうがいいでしょう。

マンションの売却費用で最も大きいのは、買い手を探して契約の仲立ちをしてくれた不動産会社に支払う仲介手数料です。

仲介手数料の料金設定は不動産会社によってまちまちですが、法律で上限が定められています。以下のような数式に当てはめれば、目安額を算出できます。

仲介手数料=(売却価格×3%+6万円)×110%(消費税分)

マンション売却時には、仲介手数料のほかにも、売買契約書に貼る収入印紙(印紙税)や、引き渡し後の所有権移転登記を司法書士に代行してもらう報酬、ローンの残債を売却代金で清算するときの手数料などがかかってきます。詳しくは「不動産売却時にかかる仲介手数料とは?計算方法や上限額について解説」を参照してください。

まとめ

- 故人の財産には預貯金や不動産などプラスの財産・借金などマイナスの財産があるが、プラスの財産のみを選択して相続することは不可能。マイナス分も含めて相続するか、まったく相続しないかのいずれかになる

- 相続に関する選択肢は3種類あるが、基本的には故人が亡くなったことを知った日から3カ月以内に選択する必要がある

- 相続放棄したい場合は特に、他の相続人と話し合って了承を得ておくことが大切

- 相続放棄しても、マンションの管理責任を負い続ける可能性がある

●監修

税理士

高橋洋一さん

構成・取材・文/竹内太郎 イラスト/石山好宏