自宅を担保にしてお金を借りることができる、シニア向けの融資制度がリバースモーゲージです。ここでは仕組みやメリット、デメリットをわかりやすく解説。また、利用する際にはどんなことに注意すればいいのかをファイナンシャル・プランナーの菱田雅生さんに聞きました。

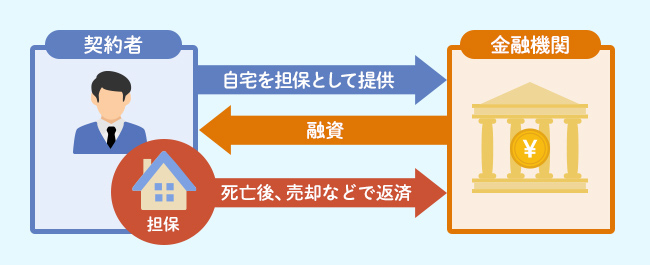

リバースモーゲージとは、自宅(持ち家)を担保にして銀行などの金融機関からお金を借りることができる融資制度です。55歳以上、60歳以上といったシニア向けのローンです。1980年代、一部の自治体が自宅はあっても現金収入が少なく、生活資金が足りない高齢者のために始めた融資制度が、その後、民間の金融機関でも独自の商品(リバースモーゲージローン)として扱われるようになりました。

一定の範囲内で必要なときに借りる、または毎月融資を受けるなど、金融機関や商品、借り入れる人の条件などによってお金の受け取り方はさまざま。自宅にはそのまま住み続けることができ、死亡後、担保に入っていた自宅を売却して、融資の一括返済に充てることになります。毎月の支払いは利息分だけのタイプ、または利息は借入金の残高に組み込まれて毎月の支払いはないタイプがあります。

リバースモーゲージの「リバース」とは「逆」という意味。一般の住宅ローンはお金を借りたあと、すぐに返済がスタートするため残債(借入残高)がだんだん減っていきますが、リバースモーゲージの場合は一定の範囲内で都度借り入れることができるため、残債が増えていくことになります。つまり、住宅ローンに対して、残債の増減が「逆」なわけで、そのため「逆住宅ローン」とも呼ばれています。

リバースモーゲージはすべての金融機関で取り扱っているわけではありません。

「金融機関によって融資の条件が違いますし、商品として用意していても積極的に案内していない金融機関もあるなど、取り扱いに対する積極性も違います」(菱田さん、以下同)

リバースモーゲージは、金融機関が独自で提案する商品のほか、住宅金融支援機構が民間金融機関と提携して提供している【リ・バース60】があります。【リ・バース60】の場合、資金の使いみちや融資限度額などはどの金融機関が窓口になっていても同じですが、金利は金融機関によって違います。

また、全国の社会福祉協議会でも自宅を担保にした生活資金の貸付制度を用意しています。

「どの商品を利用するにしても、金利や条件を確認することは大切。金融機関によっては、カードローンをつくり、使用することが条件になっているところもあります」

自分にとって不要なサービスへの加入が借入条件になっていないかなど、複数の金融機関の商品を比較することが重要です。

リバースモーゲージで得た借入金の使いみちの条件は、金融機関によって違っています。毎月の生活資金や高齢者施設への入居一時金のほか旅行費用など、どのような使いみちでも制限がない場合もあれば、【リ・バース60】のように下記のように用途を限定している場合もあります。

・本人が住むための住宅の建設資金または購入資金

・住宅のリフォーム資金

・住宅ローンの借り換え資金

・サービス付き高齢者向け住宅の入居一時金

・子世帯などが住む住宅の取得資金を借りるための資金

「自宅の耐震性能が不安」「バリアフリーにリフォームしたい」という高齢者も多いでしょう。しかし、すでに現役を引退していて収入は年金だけだと、耐震改修などリフォームに大きなお金を使うことは躊躇するもの。その場合、リバースモーゲージで費用が工面できれば、毎月の返済は無し、または借り入れに対する利息分だけで済みます。

自治体によっては耐震改修やバリアフリー改修のリバースモーゲージでの資金調達について金融機関と提携しているところもあります。自宅のある自治体に確認してみるといいでしょう。

リバースモーゲージの最大のメリットは、生活費が足りない、一時的にまとまったお金が必要という悩みを解決しつつ、生きている間は自宅を売却せずにそのまま暮らし続けることができる点。住宅ローンが残っている場合でも、金融機関や条件によっては利用することができます。

「年をとり、キャッシュに余裕があまりない人にとっては、家が担保には入れられても、そのまま住み続けられるのは大きなメリットです。融資を受けた人が亡くなっても契約は配偶者に引き継がれますから、高齢の遺族が住む場所に困るということも避けられます。将来、子どもに自宅を遺さなくてもいい場合には、利用しやすい仕組みになっています」

なお、将来、子どもが残債を返済することで、売却せず引き継ぐことは可能です。また、売却額が残債を上回った場合は、子どもは残債との差額を受け取ることができます。

リバースモーゲージにはいくつかのリスク(デメリット)があります。

そのひとつが金利上昇。

「今後の金利の動きを予測するのは難しいのですが、すぐに景気がよくなるとは考えにくく、まだしばらくは低金利が続きそうです。とはいえ、リバースモーゲージを利用する場合、将来の金利上昇リスクは頭に入れておいたほうがいいでしょう。リバースモーゲージの融資金利は変動金利が使われているものが多く、金利が上昇すれば毎月、または将来の返済額がふくらむ可能性があります」

融資限度額は自宅の価値によって決まりますが、長生きすればするほど多く借りてしまい返済額が大きくなることも。また、不動産の価値が下落して融資限度額が途中で引き下げられることもあります。

「多くの場合、金融機関は定期的に担保評価の見直しを行います。担保価値が下がった場合はどのような扱いになるのかを、契約前に確認しておくことも重要です。また、将来は価格が下がりそうなら、リバースモーゲージではなく、自宅を売却してそのまま家賃を払いながら住むリースバックという仕組みもありますから、検討してみるのもいいかもしれません」

リースバックについて詳しく読む

リースバックとは?売却した家に住める?メリット、デメリットも紹介

持っている不動産を担保にして融資を受けられる

不動産担保ローンについて詳しく読む

不動産担保ローンとは? 金利の相場と仕組みを理解しよう!

リバースモーゲージに活用できるのは基本的には土地付き戸建て。マンションの場合は都心立地で資産価値が下がらないもの以外は対象外になるケースが多いといえます。また、戸建てでも地域や立地、建物の状況などで対象外になることも。つまり、持ち家があるからといってリバースモーゲージを利用できるとは限らないのです。

また、金利が上昇したり、売却時に価格が下落したりで、売却後も残債が残る場合に備えておくことも必要。「残債を相続人が完済する必要のあるリコース型と、返済の必要がないノンリコース型があります。ノンリコース型は、遺族に負担をかけませんが金利が高くなるのが一般的。毎月の返済が多くなったり、融資限度額が少なくなったりします。今よりも売却価格が下がりそうならノンリコース型のほうが安心です」

家を売却せずに、経済的な余裕を得られるリバースモーゲージですが、リスクや注意点も知ったうえで利用することが大切です。

自宅を担保にお金を借りられるシニア向けの融資制度

金利上昇や売却時の価格の下落などリスクもある

相続人が残債を返済するリコース型、残債を引き継がなくていいノンリコース型がある

50歳で住宅ローンを借りるには?リスクを回避する借り方を解説

50歳で住宅ローンを借りるには?リスクを回避する借り方を解説

借金があると住宅ローンは借りられない? 審査に通るための対策は?

借金があると住宅ローンは借りられない? 審査に通るための対策は?

住宅ローンの名義変更は原則NG!ローン返済中に離婚する場合、名義…

住宅ローンの名義変更は原則NG!ローン返済中に離婚する場合、名義…