親や配偶者などが亡くなると、遺産を相続する権利がある人には、さまざまな手続きの必要が生じます。

この記事では、遺産相続時に必要となるアクションや、一般の人が自分で手続きできるのか、その場合の費用はどうなるのか、相続した家や土地を売却するべきケースなどについて解説していきます。

記事の目次

家や土地を相続する際に必要になる4つのアクション

故人(被相続人)が所有していた不動産の相続について、やるべきことは以下の4つに大別されます。

- 全相続財産の内訳を調べる

- 相続対象の不動産の活用方法を検討する

- 相続税を算出・申告・納付する

- 相続登記を行う(相続すると決めた場合)

以降で、それぞれについて解説していきます。

全相続財産の内訳を調べる

「相続財産」と聞くと預金や不動産などのプラス要素を連想しがちですが、返済が終わっていない負債や第三者の借金にともなう保証債務などのマイナス要素も含まれます。そして、相続では、基本的に「預金は継ぐが借金の残債は継がない」といった財産の取捨選択は認められません。

つまり、相続の際は「マイナスの財産も含めてすべて相続する」「プラスの財産も含めて一切の相続を放棄する」の二択が基本なのです。その上、特別な理由がない限りは所有者が亡くなったことや自身が相続人であることを知った日から3カ月以内に家庭裁判所へ意思表示する必要がありますし、一度下した判断は後からくつがえすことができません。

「不動産欲しさに安直に相続したら、その価値を大幅に上回る借金を背負うことになってしまった」などの事態は、何としても避けたいところです。そこで、遺産の権利が発生した際に最初に行うべきなのが、故人の全財産の調査・確認です。その上で、相続するのか放棄するのかを的確に判断しましょう。詳しくは「マンションを相続放棄したい。相続放棄の手続き・仕方や知っておきたい注意点を解説」を参照してください。

相続対象の不動産の活用方法を検討する

不動産を所有していると、それだけで「固定資産税」「都市計画税」といった税金が課せられます。加えて、不動産の所有者には、物件を適切に管理する責任も生じます。定期的な清掃や雑草除去など、管理のための費用や手間が発生するわけです。

「相続後に売却や賃貸運用を検討してみたら、市場ニーズを見込めないエリアだった」などという事態もあり得るので、安直に不動産を相続してしまうのはリスキーです。相続するかどうかの判断基準として、「どのように活用できるか」という観点からの確認も必要だと覚えておきましょう。この点については「実家を相続するときはどうする?5つの対応策と3つの避けるべきこと」も参照してください。

相続税の算出・申告・納付

故人の遺産を相続する場合は、相続する遺族に対して「相続税」という税金が課せられます。

「相続税は相続時点の財産の評価額をもとに算出しますが、不動産や現金、株式、死亡保険金など、財産の種類によって評価法が異なります。国税庁のサイト「財産評価」で公開されているので、自身で計算なさる場合は参考にしてください。

なお、複数の相続人で遺産を分け合う場合は、まず故人の全財産を対象に相続税の総額を算出します。その上で、実際に相続する割合に応じ、各相続人で相続税総額を按分します」(税理士・高橋洋一さん)

つまり、相続するか相続を放棄するかの判断には、すべての相続財産の調査や確認、相続不動産の活用法検討などが必須なのです。かつ、相続税の申告・納付には、所有者が亡くなったことや自身が相続人であることを知った日から10カ月以内という期限がある点にも注意してください。

相続登記を行う(相続すると決めた場合)

土地や家屋などの不動産には、その所在地や所有者、誰にどのような権利があるのかといった情報を法務局で記録・保管してもらうことで公的な証明となる「登記」という制度があります。

上記のプロセスを経て不動産の相続を選択した場合は、「相続登記(=相続にともなう所有権の移転登記)」が必要になります。かつては義務ではありませんでしたが、所有権の所在が分からない空き家や空き地をなくすため、2024年4月から罰則付きの義務として法改正されています。正当な理由がないのに相続から3年以内に相続登記しないでいると、10万円以下の過料が科せられてしまう点に注意が必要です。

不動産の相続登記時の手順や必要な費用については、「相続した家の名義変更の流れとは? 相続登記・必要書類・費用・期限・義務化はいつからかを解説」を参照してください。

相続人が複数いる場合、故人の遺言書があればその内容に沿いますが、遺言書がなければ相続の権利を有している人たち全員の間で遺産の分け方について合意形成する必要があります。これを決められないと、そもそも相続手続き自体を進められないということも覚えておきましょう。

不動産の遺産相続手続きを自分で行えるか判断するポイント

前段で、そもそも遺産を相続すべきかどうかを適切に判断すべきだと述べましたが、相続することに決めた場合、次に気になるのが「自身で手続きできるのか」「司法書士や税理士などの専門家に依頼するべきか」です。

当然、自身で手続きするなら、各専門家への報酬を節約できます。ただし、遺産相続ではさまざまな手続きをともなうため、要する労力や時間に照らした場合、自身による手続きでは、むしろコストパフォーマンスやタイムパフォーマンスが下がってしまうことも考えられます。

以降では、自身で手続き可能なのか、専門家に頼るべきなのかの判断軸について解説します。

各種手配に動く時間を十分に確保でき、期限を守れるか

ひと口に「不動産に関連する登記」といっても、「所有者の住所・氏名変更」「売買にともなう所有権の移転」「ローン完済にともなう抵当権の抹消」など、さまざまなバリエーションがあります。これらと比較すると「相続登記(=相続にともなう所有権移転登記)」は、自身だけでなく全相続人分用意しなければならない書類があったり、新規作成を要する書類があったりと、手間がかかる上に難易度が高い手続きと言えます。

相続登記自体の期限は相続が発生してから3年以内なので、ここだけを考えるなら余裕があるように感じます。しかし、先に触れたとおり、相続登記以前に遺産の内訳や全体像を把握した上で相続するのか放棄するのかを判断する必要があります。この期限は、相続が発生してから3カ月以内です。

また、遺言書が遺されていない場合は、遺族間で遺産をどのように分け合うか協議・決定する必要があります。加えて、相続税の申告と納付にも期限があり、相続が発生してから10カ月以内となっています。

そして、故人との続柄や関係性によっては、遺産相続手続きと並行して葬儀や法要、納骨先探しなどを主導する必要があるかもしれません。以上のような点を踏まえた上で「各期限を守りながら調査や手配に動く時間を確保できるかどうか」が、自身で手続きするのか専門家に頼るのかの最初の判断基準になります。

相続人が多過ぎず、関係性が良好か

自身と専門家のどちらが手続きするかを問わず、相続登記の大前提となるのが、全相続人の間で遺産の分け方について合意形成できていることです。

「相続では故人(被相続人)の遺言書が優先されます。遺族から見てその内容に不服があっても、遺言書が被相続人の意思を反映して作成されたものである限りは、遺言書の内容が優先されるのです。

ただし、遺言書作成当時の被相続人が寝たきりで認知能力が低下していたなど、意思決定能力の確かさに疑いがある場合には、遺言書の有効性について、裁判で争うことになる可能性もあり得ます。

また、『長男は自分の面倒を見てくれなかったから、すべての遺産は妻と次男に半分ずつ相続させる』など、民法で定められた法定相続分から極端にかけ離れた内容だった場合、長男は被相続人の妻や次男に『遺留分(法定相続人に最低限保証された遺産取得分)』を請求できる可能性があります」(司法書士・石丸大樹さん)

つまり、遺言書があっても、その内容を受け入れない遺族がいると、遺族間の合意形成や裁判所の判断を要する場合がある点に注意が必要です。

一方、遺言書がない場合は、相続の権利がある人すべてで話し合い、誰がどのように故人の財産を引き継ぐのかを明記した「遺産分割協議書」を作成し、相続登記の申請書に添付する必要があります。作成時には、相続の権利を有しているすべての人が合意している証しとして各自が署名(または記名)し、実印で捺印します。

「遺産の分け方について合意に至らなければ、当然、遺産分割協議書を用意できないので、ひいては相続登記を申請できません。どうしても当事者同士で合意形成できない場合は、弁護士の力を借りるなどで話をまとめる必要があります」(前出・石丸さん)

相続の権利を有する人が多いほど合意形成に時間がかかりますし、紛糾のリスクも高まります。この点については「実家の不動産、遺産相続・売却トラブルを防ぐには?専門家に体験談を聞いた」も参照してください。

また、遺産分割協議を経て相続するケースでは、全相続人分の戸籍謄本や住民票の写しが必要になります。場合によっては、自身で動いて書類を入手するより各自に期限を守って入手してもらうほうが大変かもしれません。

以上より、相続人が少なく合意形成しやすい関係性であることが、自身で相続登記する場合の条件と言えます。

相続財産の種類が多過ぎないか

先にも触れましたが、相続財産の評価法は、その種別ごとに細かく設定されています。預金や現金などはシンプルですが、不動産や有価証券、ゴルフ会員権などは相続時の時価を紐解く必要があります。

「例えば不動産の相続税評価額は、路線価×土地面積で求めるのが基本ですが、土地の形状などによっては、さらに調整率をかける必要もあります。先述したように、各相続財産の相続税評価額の計算法は国税庁が公表していますが、相続財産が多種ある場合、それぞれで算出法を調べる必要が生じます」(税理士・高橋さん)

このため、遺産の種類が多岐にわたる場合は税理士に依頼するほうが無難でしょう。

相続する不動産の所在地が遠過ぎないか

登記を管理する地方法務局は国内に50カ所あり、それぞれ管轄エリアが決まっています(法務局サイト「管轄のご案内」参照)。そして、相続を含めて不動産に関する登記を申請する際は、その不動産の所在地を管轄する地方法務局とやりとりする必要があります。

登記申請は郵便でも可能ですし、現在はオンラインでも申請できます。ただし、不慣れな人が登記申請する場合、管轄する地方法務局が自身の居住地から離れていると、不備があった際などに余計な手間が生じるおそれがあります。

このため、自身で手続きするかどうかの判断基準には、「何かあればすぐに出向けるようなエリアに管轄法務局があるか」も加えたほうがいいでしょう。

対象不動産の所有名義が自身にとっての被相続人になっているか

相続登記が義務化されたのは2024年4月1日からです。つまり、相続登記を放置していても特に罰せられない期間が長かったのです。

このため、相続登記しないでいた父が逝去し、不動産の所有名義が祖父のままになっていたというケースも少なくありません。

「このようなケースでは、基本的には祖父(父にとっての被相続人)から父(相続人)への相続登記を実施した上で、改めて父(自身にとっての被相続人)から自身(相続人)への相続登記を行うことになります。必要な書類や手間がさらに増え、難易度もより高まるのです」(司法書士・石丸さん)

不動産の所有権者が誰なのかは、最新の登記内容で確認できます。そして、最新の登記内容は、民亊法務協会が運営している「登記情報提供サービス」で簡単に調べられます。対象不動産の所有名義が自身にとっての被相続人になっていない場合は、司法書士に依頼するべきでしょう。

家や土地の遺産相続手続きを自身で行う場合のリスク

相続登記や相続税の申告・納付を自身で行えば、司法書士や税理士に支払う報酬を節約できます。しかし、この記事をご覧になっている方の大半は、これまで遺産相続を経験したことがないと思います。不慣れな状態で煩雑な作業にあたれば、正確性などの面で不安が残ります。

先にも触れましたが、相続時には葬儀や法要なども含めて多様な手続きを同時並行させながら、各期限を守る必要があります。このため、世間の多くの人たちは専門家に依頼しているのが実情です。

以降では、自身で手続きすることで正確性を欠いた場合に、生じうるリスクについて解説していきます。

【CASE1】登記漏れが生じるおそれ

先にも触れましたが、相続登記は2024年4月から義務化されました。登記漏れがあると、過料が科せられるおそれがあるのです。

「例えば私道に面している土地だと、対象の土地と筆が分かれている私道部分にも所有権を有していることがあります。生前の被相続人がこの点を失念している、または自覚していないなどで、家族に伝えないまま亡くなってしまうと、相続登記漏れにつながりかねません。

被相続人名義の不動産の内訳は、『固定資産税・都市計画税納税通知書』で確認できます。この通知書は、年に一度、不動産が所在する市区町村(東京23区の場合は東京都)から不動産の所有者に送られてきます。基本的には所有不動産がすべて記載されているので、相続登記漏れを防ぐには、直近の通知書で確認するといいでしょう。ただし、故人が複数の自治体内に不動産を所有していた場合は、各自治体が発行する通知書をすべて用意・確認する必要がある点に注意してください」(司法書士・石丸さん)

なお、法務局は登記申請の内容に不備がないかを確認するだけで、相続の対象となる不動産に登記申請漏れがあるかどうかまでは確認・指摘してくれません。自身で手続きする場合、納税通知書を確認して登記漏れを防ぐということ自体を失念したまま不確実な記憶や思い込みで進めてしまい、結果として漏れにつながるというおそれがあるわけです。

【CASE2】相続税を過剰に納めてしまうおそれ

相続税を算出するためには、すべての相続財産内訳を洗い出した上で、相続税評価額を計算する必要があります。先に、評価額の計算法や確認法は財産の種類によって細かく設定されているため、種類が多い場合は専門家に任せたほうが無難だと述べました。ただし、財産の種類が少なければ自身で正しく手続きできるとは限りません。

例えば、相続税の算出時には、控除や特例など、相続税額を抑えられる軽減措置を加味できます。これらを漏れなく踏まえて算出しないと、本来の税額より多く納めてしまうおそれもあるのです。

「相続税を納める前に、税務署に申告書を提出します。適用できる控除や軽減措置を失念していた場合、税務署のほうから指摘してもらえることもありますし、後から自分で漏れに気づいた場合は、税務署に『更正の請求』を行えます。このため、過剰に納めても基本的には回収できますが、税額を軽減できる特例計算のなかには申告期限を過ぎると適用が認められないものもあるので注意が必要です」(税理士・高橋さん)

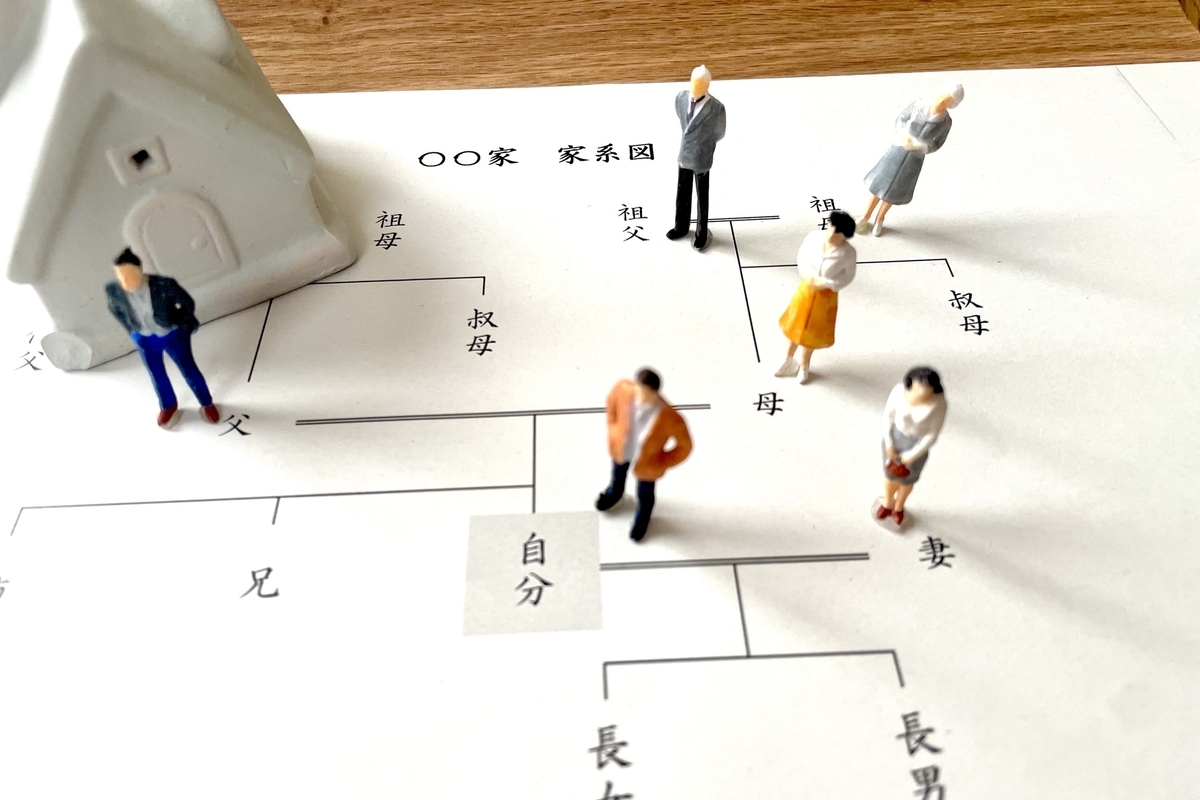

【CASE3】相続に関する知識不足によって無駄が生じるおそれ

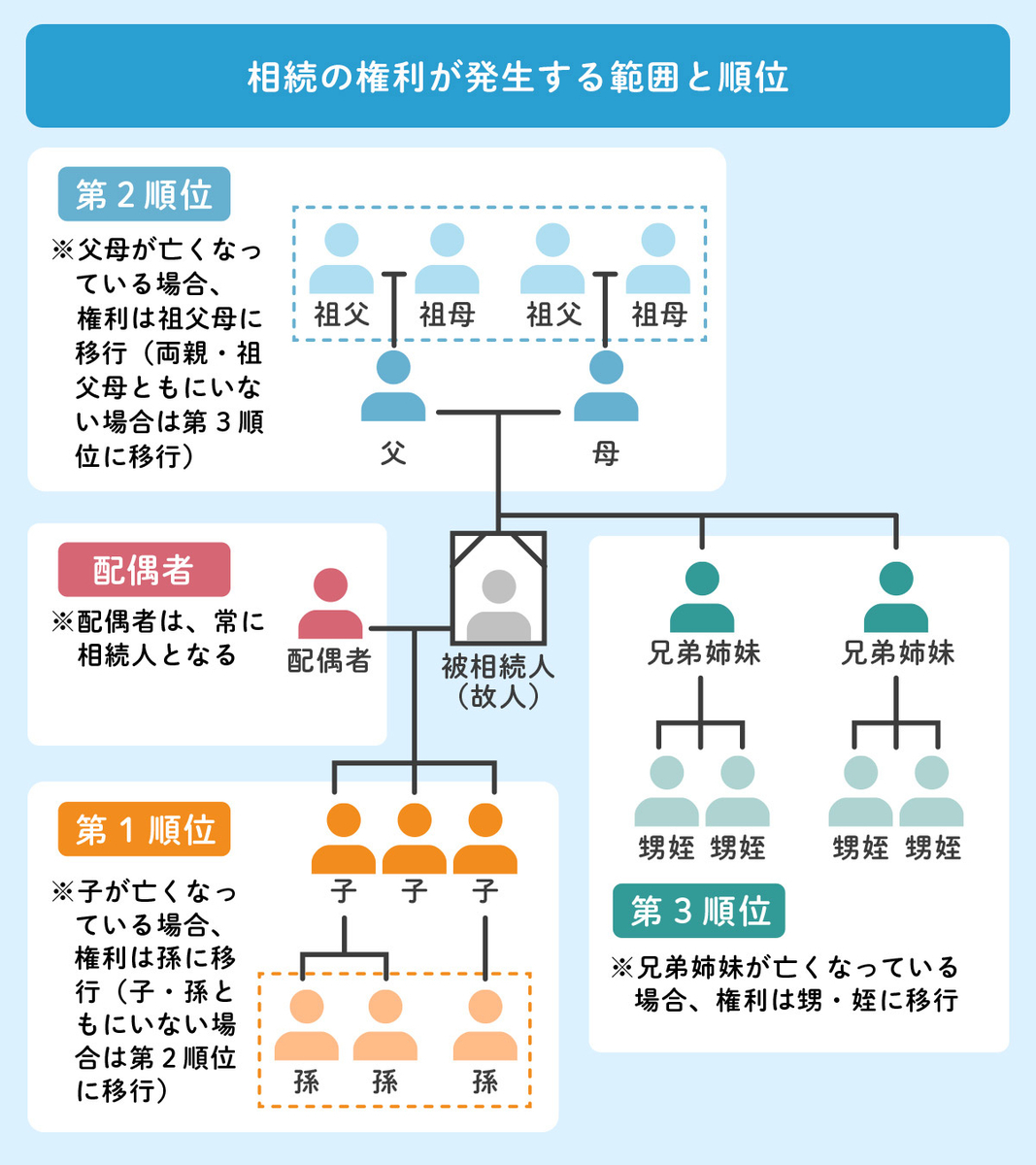

遺言書が遺されておらず、相続人が複数いる場合、相続の権利がある人全員で協議して遺産の分け方を決める必要があります。なお、相続の権利を有する人のことを「法定相続人」といい、その範囲や順位は下図のように民法で定められています。

例えば、下図のように父親の相続登記より前に次兄が亡くなっているような場合は、次兄の子ども(自身から見た甥や姪)が法定相続人に含まれます。

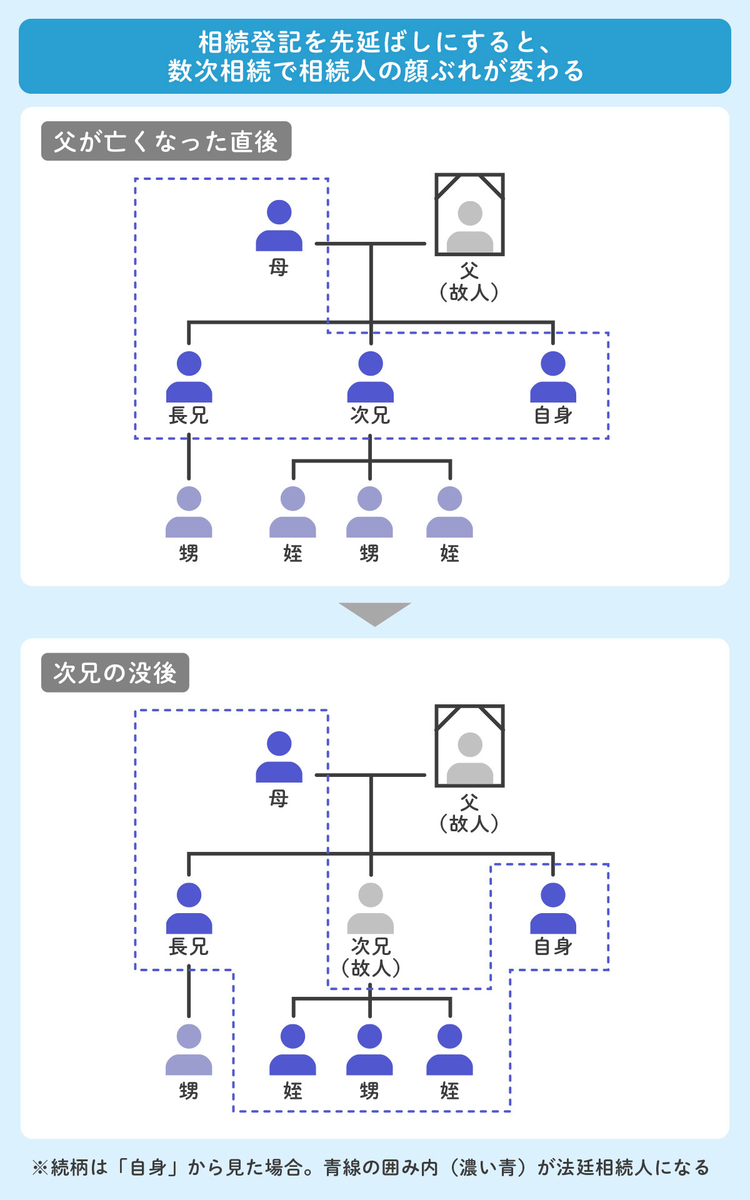

上図のようなケースで、母・長兄・自身の3人だけで協議し、その内容を相続登記の必要書類である「遺産分割協議書」にまとめても、法務局は登記を受け付けてくれません。

「登記申請時には、故人の生誕から死亡までの全記録が記載された戸籍謄本も添付する必要があります。法務局は、この謄本と遺産分割協議書を突き合わせて、すべての法定相続人の署名・捺印がそろっているかどうかを確認します。当然、1人でも欠けていれば、遺産分割協議書は無効とされるのです」(司法書士・石丸さん)

また、故人に嫡出ではない子(私生児)がいた場合、その人も法定相続人に該当します。配偶者やその子どもたちに嫡出ではない子の存在が知らされていないと、やはり権利を有する人が全員揃わないまま手続きすることになりかねません。ひいては、協議からやり直しとなってしまうわけです。

多大な労力を注いで申請にこぎつけても、専門知識不足や確認不足で申請に不備があると、せっかくの努力が無駄になってしまうおそれがあるのです。

家や土地の遺産相続手続きを自分で行う場合の流れ

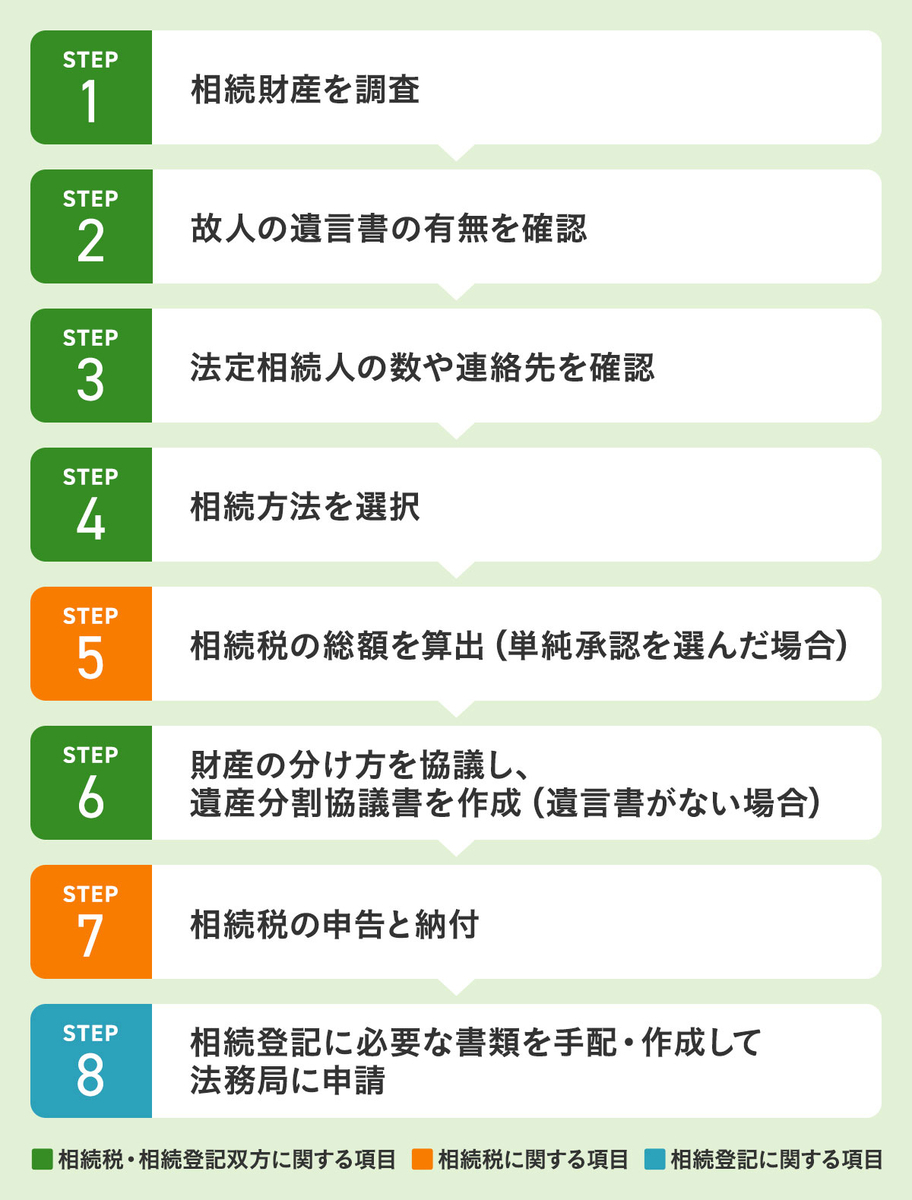

相続登記や相続税に関する確認や手続きの流れは、基本的に以下のようになります。

遺産相続手続きのフロー

遺産相続では、期限が設けられている手続きが複数あるため、「相続税の申告・納付を済ませてから相続登記に着手する」といった明確な分け方はできません。各段階で「何のために」「いつまでに」済ませる必要があるのかを踏まえて臨みましょう。

以下で、各STEPについて解説していきます。

また、この記事では、便宜上、やるべきことを8段階に分けました。しかしSTEP1~3などは、同時並行で進めるほうが効率的です。以降は、この点も念頭に置いて読み進めてください。

STEP1.相続財産を調査

先述のとおり、相続財産には、預金や不動産など相続人にとってのプラス要素だけでなく、借金などのマイナス要素も含まれます。そして、相続時には、基本的に相続財産の取捨選択は認められていません。プラスの財産だけに着目して相続したら、実はプラスを大幅に上回る借金もあって大変な目に遭ってしまうというリスクもあり得るのです。このような事態を回避するため、相続が発生したら、できるだけ早期に全相続財産を把握する必要があります。特に借金の場合、後ろめたさから家族に伏せたまま亡くなってしまう可能性も考えられます。

「故人の預金通帳で返済と思しき引き落としがないかを確認する手があります。また、預金口座の名義人が逝去した知らせを受けた金融機関は口座を凍結しますから、返済が滞ります。そのような場合は督促の連絡が入るはずですから、基本的には逝去後1~2カ月で借金の有無が判明するでしょう」(税理士・高橋さん)

なお、故人がローンを組んで不動産を取得し、返済途中で逝去した場合は、団体信用生命保険に加入していたかどうかを調べる必要もあります。加入していれば残債は保険で清算されますし、加入していなければ不動産を相続する際に返済義務もセットで相続することになるからです。

STEP2.故人の遺言書の有無を確認

相続遺産の処分法や分け方は、基本的に遺言書の内容が優先されます。特に、生前に遺言書の有無を聞かされていない場合は、調査に時間を要することも考えられます。また、遺産の分け方を明確に決められなければ相続税の分担法を決められませんし、相続登記を申請できません。このため、遺言書の有無の確認も、早期に着手すべきです。

遺言書には「公正証書遺言」「自筆証書遺言」「秘密証書遺言」の3種があり、保管場所や預け先、存在が判明した際の取り扱い時の注意点が異なります。以下で、それぞれについて説明します。

公正証書遺言

遺言を遺したい人が、公証人に口頭で意向を伝え、文書化してもらう遺言のことです。作成後は公証役場で保管されるので有無の確認が容易です。また、以降で触れる自筆証書遺言や秘密証書遺言とは違い、家庭裁判所の検認なしで内容を確認できます。

自筆証書遺言

生前の故人が自筆で作成した遺言書のことです。自宅の金庫や金融機関の貸金庫などに保管されていたり、信託銀行や弁護士、管轄法務局に預けてあったりと、さまざまな可能性が考えられるので、有無を調べるのが大変です。注意したいのは、法務局に預けてあった場合以外、見つけても開封してはいけないという点です。相続人立ち合いのもと、家庭裁判所で開封・検認してもらう必要があるからです。

秘密証書遺言

遺言を遺したい人が自分で遺言書を作成して公証役場に持参し、公証人や証人の立ち合いのもとで封をする遺言のことです。公証人や証人は封を確認するだけで内容は見ないので、開封するまで誰にも意向を知られないという特徴があります。

立ち合った記録自体は公証役場に残るので、有無は簡単に確認できますが、封をした後は遺言者自身が保管することになっているため、所在を確かめるのは大変です。また、自筆証書遺言同様、見つけ出した場合は家庭裁判所で開封・検認してもらう必要があります。

STEP3.法定相続人の数や連絡先を確認

故人の戸籍を入手し、相続の権利がある人(法定相続人)の氏名や生年月日を確かめます。

「すべての法定相続人を洗い出すためには、故人の生誕から死亡までの記録をすべてそろえる必要があります。そして、故人に関する戸籍には『戸籍全部事項証明書(戸籍謄本)』『除籍全部事項証明書(除籍謄本)』『改正原戸籍謄本』の3種があります。故人の経歴によって要する戸籍が異なる点に注意してください。なお、この段階では法定相続人の確認のために使いますが、相続登記の申請時には添付を要するので、必ず入手しておきましょう」(司法書士・石丸さん)

また、遺言書がない場合、相続登記を申請するためには、相続の権利がある人全員で話し合い、合意形成する必要があります。このため「法定相続人に疎遠になっている人が含まれている」「存在を知らされていなかった子どもがいた」などの場合でも、連絡先を調べ上げなくてはなりません。

「遺産を円満に相続して相続登記を申請するためには、遺言書の有無や内容を問わず、全法定相続人を調べて連絡をとるのが理想的と言えます。ただし、『関係性が良くないので自身からは連絡しづらい』などの事情も考えられます。このような場合は、弁護士や司法書士に相談してみるのも手です」(司法書士・石丸さん)

以降では、遺言書がなかった場合や、遺言書の内容に沿わずに相続する場合を想定して解説します。

STEP4.相続方法を選択

プラス要素・マイナス要素を含めて全財産を把握したら、相続するかどうかを判断します。相続の選択肢は、厳密には3つの選択肢があるので、以降で解説します。なお、選択には相続が発生してから(=相続人が故人の逝去を知った日から)3カ月以内という期限がある点に注意してください。

単純承認

プラスの財産とマイナスの財産の双方を引き継ぐ相続法です。単純承認を選択する場合、特に意思表示の必要はありません。逆に言うと、意思表示せずに3カ月を超えると、自動的に単純承認したものと見なされる点に注意が必要です。

限定承認

先に、相続では基本的に財産の取捨選択は認められないと述べましたが、例外的な措置が限定承認で、プラスの財産の範囲内で、マイナスの財産を引き継ぐ相続法になります。例えば、全財産のうちプラスの財産が1000万円でマイナスの財産である借金が3000万円だった場合、単純承認で相続すると、差し引き2000万円の負債を背負うことになってしまいます。このようなケースで限定承認を選択すると、マイナスの財産は、プラスの財産1000万円分に限定できるので、遺族は負債を背負わずに済みます。残債の返済義務をすべて引き継ぐわけにはいかないものの、故人に融資してくれた人や法人に、多少なりとも返済したいという場合の選択肢と言えます。

また、故人のマイナスの財産がどの程度なのかが不明で、プラスの財産のほうが上まわる可能性がある場合も、限定承認を選択できます。負債を清算してもプラスの財産が残る場合、相続人はこれを引き継ぐことができます。

限定承認を選択したい場合の注意点は2点です。ひとつが、相続人のなかに1人でも単純承認を選択する人がいると認められない(=相続発生から3カ月以内に限定承認か相続放棄を家庭裁判所に申述しないと単純承認になってしまう)点で、もうひとつが、故人が亡くなったことや自身が相続人であることを知った日から3カ月以内に家庭裁判所へ申述する必要がある点です。

相続放棄

全財産のうち、プラス要素よりマイナス要素のほうがはるかに大きい場合など、プラス・マイナスを問わず一切の財産を引き継がないという選択肢です。

故人が亡くなったことや自身が相続人であることを知った日から3カ月以内に家庭裁判所へ申述する必要がある点、遺族の複数が相続放棄を選択する場合は個々で手続きする必要がある点の2つが注意点です。

STEP5.相続税の総額を算出(単純承認を選んだ場合)

先述した3つの選択肢から、単純承認を選んだ場合は、相続税の総額を算出します。算出法については、後述します。なお、プラス要素よりマイナス要素のほうが大きい限定承認を選択した場合や、相続放棄を選択した相続人には、相続税は課せられません。

「相続税は、基本的に現金納付だという点にも注意が必要です。不動産など、現金や預金以外を相続する場合は、納税用の資金を自分で用立てる必要があるからです。このため、次のSTEPである遺産分割協議の前に、相続税の総額を算出し、税負担の程度を明らかにしておくべきなのです」(税理士・高橋さん)

STEP6.財産の分け方を協議し、遺産分割協議書を作成(遺言書がない場合)

遺言書がないケースでは、財産の分け方を相談することになります。

この際、もっとも注意すべきなのは、相続の権利を有する人全員による話し合いを通じて合意形成する必要がある点です。後に、話し合いで決まった内容を「遺産分割協議書」という書類にまとめ、相続登記の申請時に添付しなくてはならないからです。

「すべての法定相続人の間で、財産の分け方について合意形成できていることは、司法書士や税理士が諸作業を代行する前提条件です。万が一、紛糾してしまって合意形成できない場合は弁護士への相談も検討して、家庭裁判所による調停や審判を仰ぐことになります」(司法書士・石丸さん)

相続登記の申請時に添付を要する「遺産分割協議書」を作成します。前段の話し合いで決まった内容を記載しますが、合意形成した証しとして、全相続人の署名(または記名)と実印による捺印が必要になります。トラブル防止のためには、法務局に提出する以外に、相続人の数だけ控えを用意して各自で保管しておくべきです。後々になって「言った」「言わない」の争いなどを回避するためです。

STEP7.相続税の申告と納付

相続税は、相続する財産の分け方に応じて各相続人間で分担するのが一般的です。その上で、相続人各自が相続税の申告書を作成し、負担割合の相続税を納付します。納付には、相続発生から10カ月以内という期限がある点に注意しましょう。

この段階をもって、相続税に関する手続きは完了となります。

STEP8.相続登記に必要な書類を手配・作成して法務局に申請

相続税に関する手続きが完了した後は、不動産の相続登記(=相続にともなう所有権移転登記)に必要な書類を手配・作成します。どのような書類を要するのかについては「相続した家の名義変更の流れとは? 相続登記・必要書類・費用・期限・義務化はいつからかを解説」を参照してください。すべてを用意できたら、法務局に提出して登記申請します。

なお、相続登記は2024年4月から義務化され、相続発生から3年以内に済ませないと10万円以内の過料が科せられる点に注意してください。

家や土地の相続登記にかかる費用

家や土地などの不動産を相続登記する際には、さまざまな費用がかかります。以降では、費用の内訳や目安金額について解説していきます。

登録免許税

登記の際には、「登録免許税」という税がかかります。税額や税率は登記の種類によって異なりますが、相続登記の場合は、固定資産評価証明書に記載された金額の0.4%(100円未満は切り捨て)です。評価額1000万円の土地の場合、登録免許税額は4万円になります。 必要な税額分の収入印紙を郵便局や法務局で購入し、台紙に貼り付けて申請書類などと一緒に提出する納付方法が一般的です。ほかに、金融機関で現金で納付しておき、発行された領収書を収入印紙の代わりに台紙に貼り付けて提出する方法もあります。なお、オンライン申請の場合は、電子納付することも可能です。

必要書類の取得費用

相続登記の申請時には、さまざまな書類をそろえる必要があります。このうち、取得に費用がかかる書類を以下にまとめました。故人の生前の経歴や相続人の数などによって、必要となる書類の種類や部数は異なります。併せて「相続した家の名義変更の流れとは? 相続登記・必要書類・費用・期限・義務化はいつからかを解説」も参照してください。

| ・固定資産税評価証明書 | 400円 注1・注2・注3 |

|---|---|

| ・故人の戸籍全部事項証明書(戸籍謄本) | 450円 注4 |

| ・故人の改製原戸籍謄本 | 750円 注4 |

| ・故人の除籍全部事項証明書(除籍謄本) | 750円 注4 |

| ・故人の住民票の除票の写し | 300円 注1 |

| ・相続人の戸籍全部事項証明書(戸籍謄本) | 450円 注5 |

| ・相続人の住民票の写し | 300円 注2 |

| ・相続人の印鑑登録証明書 | 300円 注1・注5 |

| ・遺言書の検認証明書交付 | 150円 注6 |

注1:よくあるパターンを記載したが、自治体によって異なる

注2:相続する不動産が複数の自治体にある場合、各自治体に申請する必要がある

注3:直近の「固定資産税・都市計画税納付書」があって、明細に不動産評価額が載っている場合は不要

注4:戸籍全部事項証明書、改製原戸籍謄本、除籍全部事項証明書のうち何を要するのかは、故人の経歴によって異なる

注5:複数の相続人で遺産を分ける場合は、各相続人分を要する

注6:自筆証書遺言(法務局で保管されている場合を除く)または秘密証書遺言がある場合に必要。書類ではないが、家庭裁判所に遺言書の検認手続きを申し立てる際には別途800円が必要

司法書士報酬

相続登記を司法書士に代行してもらう場合は、報酬が必要になります。日本司法書士連合会が実施したアンケートによると、土地1筆・建物1棟の相続登記(法定相続人が3名で、このうちの1人が不動産を単独で相続する場合)の代行で、6万円強から8万円弱となっています。

報酬額は、相続登記する不動産の物件数や所在地、相続人の数、相続人の連絡先調査にかかる手間などによって変わるので、代行の依頼を検討する際には、自身の相続内容を伝えて見積りを提示してもらいましょう。なお、先に書類の取得費用などの実費は、報酬額に含まれる場合と、報酬額とは別に実費として請求される場合があります。見積もり依頼時には、この点も確認してください。

家や土地にかかる相続税評価額の計算法や、知っておきたい軽減措置

財産のなかには不動産や株式など、価値が変動するものもあります。このため、国税庁では財産種別ごとに相続税評価額の算出法や確認法を定めています。そして、全財産の評価額合計を基に、控除や特例などを加味して相続税額を算出することになります。

以降では、家や土地にかかる相続税評価額の求め方や、相続税を算出する際に踏まえておきたいルールなどについて解説します。

不動産の課税評価額の求め方

不動産の場合、土地とその上の建物に分けて評価額を算出します。また、土地の評価額については「路線価方式」「倍率方式」の2種の算出法があります。以降で、「建物」「土地(路線価方式)」「土地(倍率方式)」に分けて説明します。

建物

不動産を所有していると「固定資産税」「都市計画税」が課せられます。年に一度、所有不動産が所在する市町村(東京23区の場合は東京都)から届く「固定資産税・都市計画税納税通知書」には、税額の算出根拠となる不動産の評価額が物件ごとに記載されています。このうち、対象となる建物の評価額を、そのまま相続税の評価額として適用できます。

「直近の固定資産税・都市計画税納税通知書があれば簡単に建物の評価額を確かめられますが、所在が分からなければ、不動産の所在地を管轄する役所で入手できる『固定資産税評価証明書』や『土地・家屋名寄帳』でも確認可能です」(税理士・高橋さん)

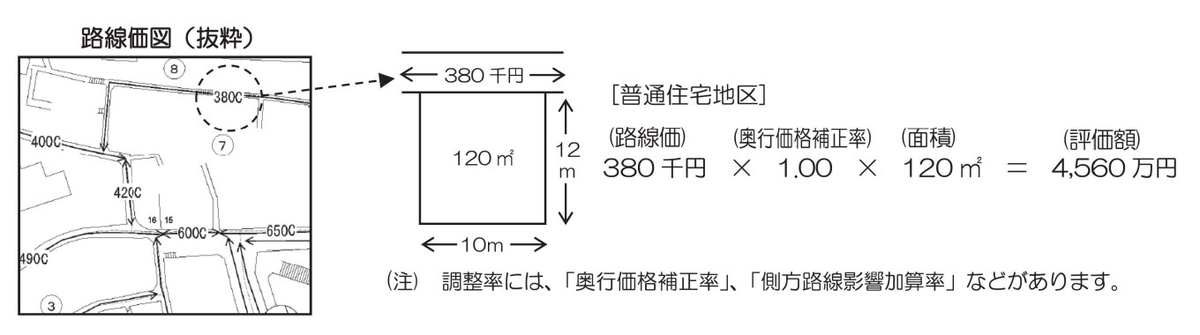

土地(路線価方式)

路線価とは、特定の道路に面した土地の価格(1m2当たり)です。財産評価基準として、国税庁が道路ごとに定めています。路線価は、国税庁のサイト「路線価図・評価倍率表」で調べられます。相続対象の土地に路線価が設定されていなかった場合は、別途解説する「倍率方式」で算出します。

土地の場合、公道に接している部分の広さや形状などによって使い勝手(=価値)が変わります。この点に配慮して、国税庁では土地の奥行きや形状などを対象に7種類の「調整率」を設定しています。使い勝手が悪くなる程度や立地条件などに応じて「0.85」「0.90」などの値が細かく決められていて、相続税評価額の算出に適用できます。

路線価が1m2当たり38万円で、広さが120m2(10m×12m)、調整率が1.0の場合で試算してみましょう。

なお、細かく設定された調整率の数値を正しく選択するのは、一般の人には至難の業です。自身で遺産相続手続きする場合でも、路線価方式による土地の課税評価額の算出だけは、税理士の力を借りるべきです。

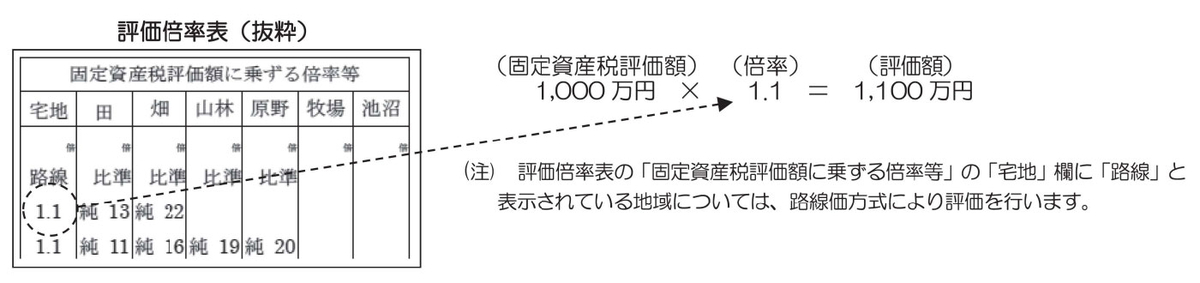

土地(倍率方式)

対象の土地が市街地化されていない地域にあると、路線価が定められていないことがあります。このようなエリアを「倍率地域」といいます。そして、倍率地域にある土地の相続税評価額を算出する方法が、倍率方式です。この方式では、以下のような計算式を用います。

土地の相続税評価額=土地の固定資産税評価額×評価倍率

土地の固定資産税評価額の確認法は、既に紹介した建物の相続税評価額の確認法と同様です。直近の「固定資産税・都市計画税納税通知書」または「固定資産税評価証明書」に記載されている、対象の土地の評価額をそのまま適用します。

評価倍率は、地域や土地の用途ごとに国税庁が定めている数値で「路線価図・評価倍率表」のサイトで調べられます。

固定資産税評価額が1000万円で、評価倍率が1.1の土地の場合、相続税の評価額は以下のようになります。

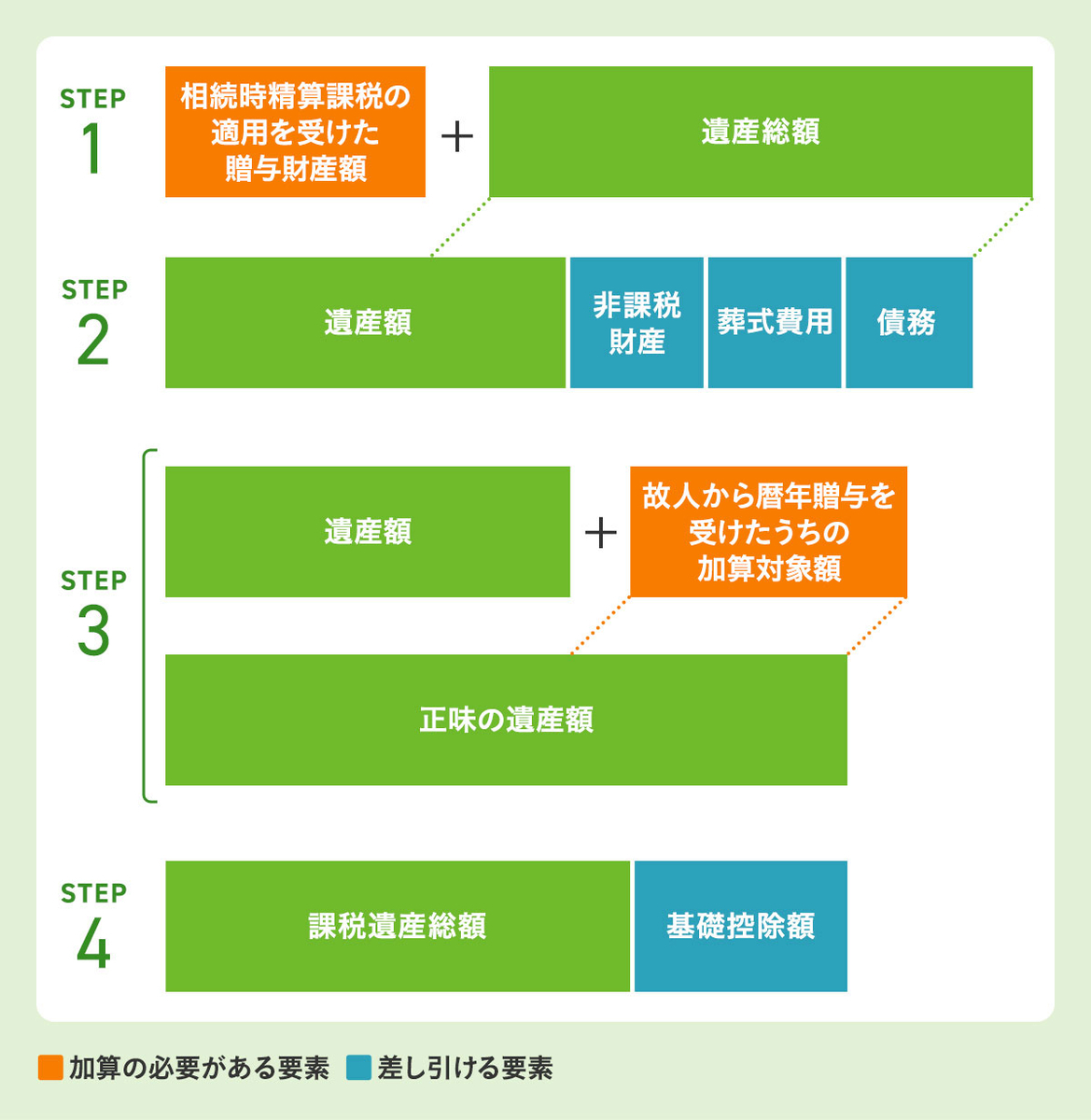

相続税の「課税遺産総額」の求め方

相続税は、「課税遺産総額」を確定させてから、その金額に応じた相続税率をかけて算出します。

そして、課税遺産総額の算出時には、下図のように遺産総額に加える要素や、逆に遺産総額から差し引ける要素があります。以下では、図内で示したSTEPに沿って解説していきます。

課税遺産総額の計算法

STEP1 遺産相続に加えるべき生前贈与財産があるか確認

生前贈与に関する制度に「相続時精算課税制度」があります。通常、生前贈与を受けた側には「贈与税」という税金が課せられますが、相続時精算課税制度を利用すると、生前贈与額2500万円までは贈与税を納める必要がなくなります。その代わり、贈与した側(=受贈者)が亡くなった際には相続税の算出時に生前贈与額を加算する必要があるのです。

「相続人のなかにこの制度を利用して生前贈与を受けた人がいる場合は、その贈与額を遺産総額にプラスします。不動産や株式のように価値が変動する財産を贈与されていた場合は、贈与を受けた時点の価値が相続税評価額になります」(税理士・高橋さん)

STEP2 遺産額から差し引ける要素を確認

STEP1で算出した遺産総額からは、「故人の葬式費用」「借金などの債務」を差し引くことができます。

また、そもそも相続税がかからない「非課税財産」もあります。以下が主な非課税財産です。

- 墓所、仏壇、祭具など

- 遺言などに沿って国や地方公共団体、特定の公益法人に寄付した場合の寄付額

- 故人の死亡にともなって遺族が受け取った生命保険額のうち、500万円×法定相続人の数

- 故人の死去にともなって支払われた退職金のうち、500万円×法定相続人の数

いずれも相続税額を軽減できる大事な要素ですから、しっかり確認しましょう。

STEP3 相続開始前に暦年贈与があったかを確認

先述のとおり、生前贈与時には贈与税が課せられますが、1月1日から12月31日までの1年間に受けた贈与額のうち110万円までは非課税となります。この仕組みを「暦年贈与制度」といいます。

世間では、節税対策として暦年贈与制度を活用し、毎年110万円ずつ生前贈与しているケースが少なくありません。このようなケースで毎年贈与していた人が亡くなった場合、生前の一定期間に受け取った合計額は、贈与ではなく相続と見なされ、相続税の対象になります。

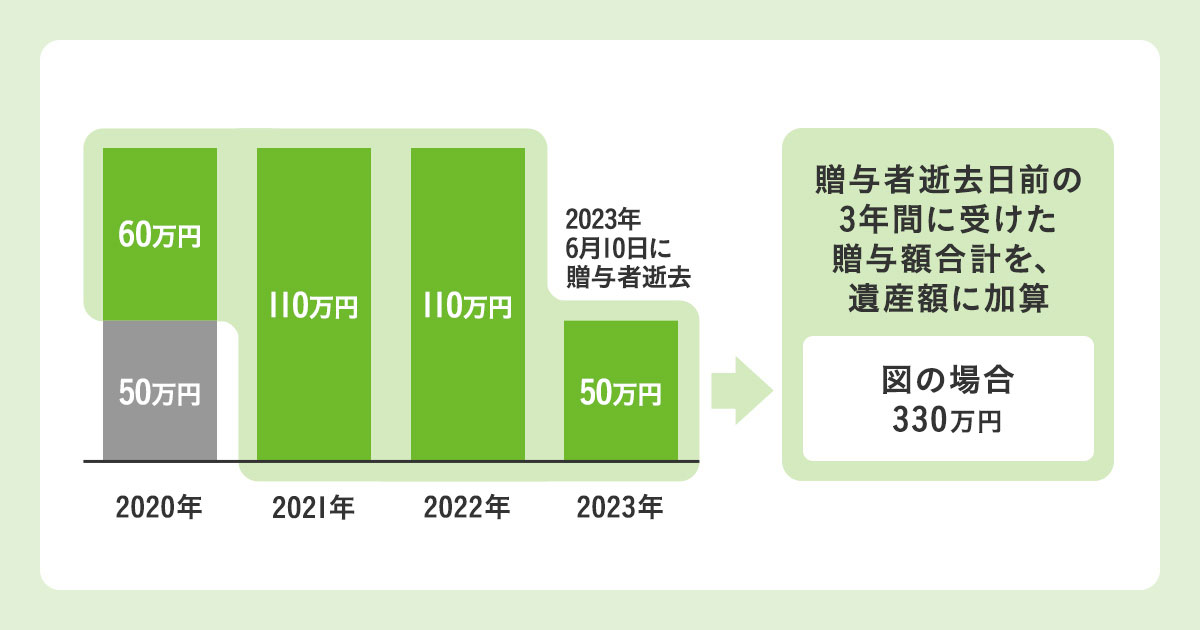

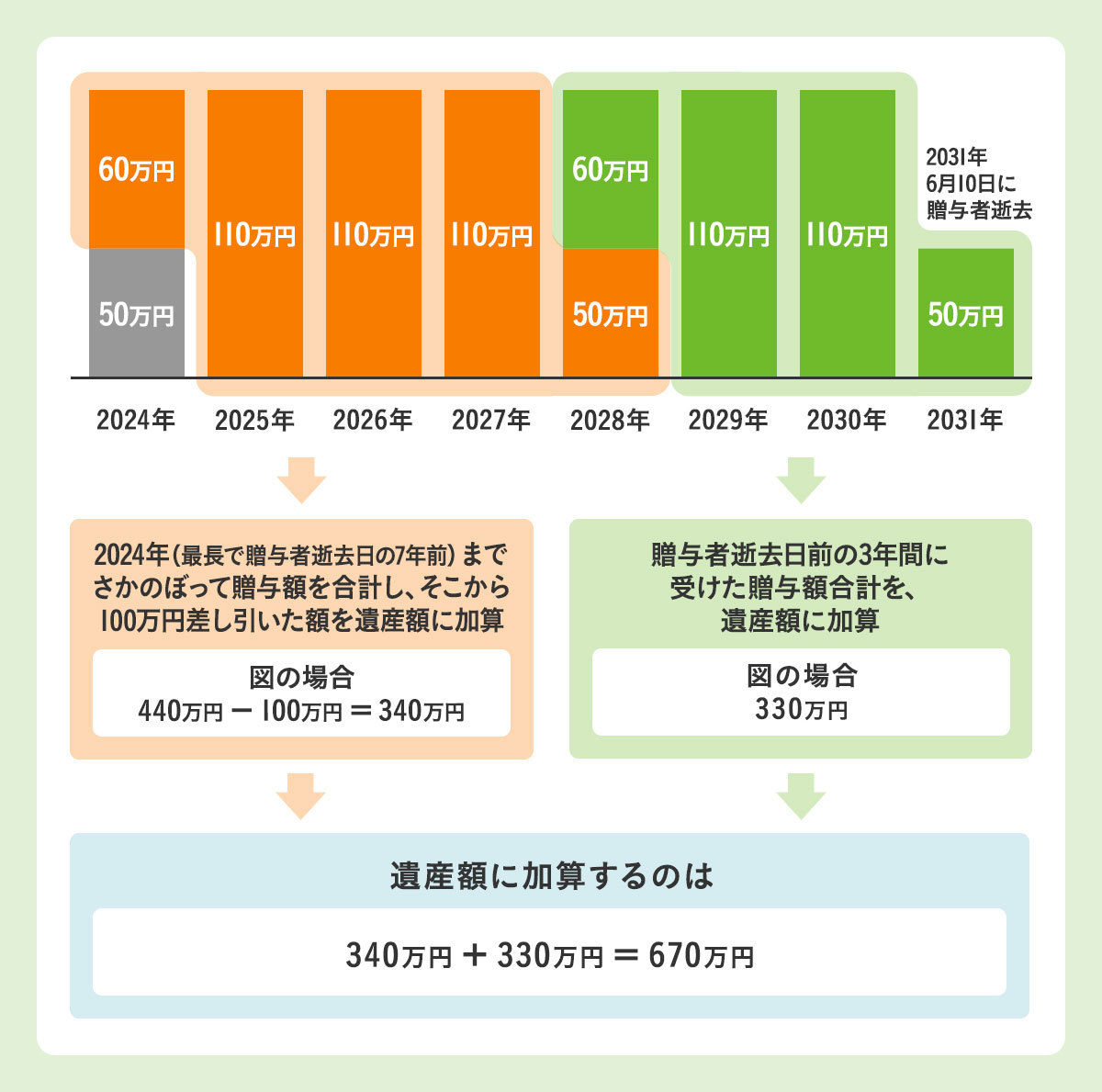

「以前は、被相続人(贈与者)の相続開始前3年以内(3年前の逝去日同日から逝去日までの間)に受け取った贈与額が、相続財産の加算対象でした。しかし、法改正により、2024年以降に贈与を受けた分については加算対象が増えています。従来の加算対象に加え、最長で相続開始の7年前までさかのぼって加算対象になるので注意してください」(税理士・高橋さん)

例えば、毎年1月末~11月末に10万円ずつ(=1月1日から12月31日までの合計110万円)贈与を受けていたと仮定して試算してみましょう。

●2023年末までの贈与は、贈与者が亡くなる前3年以内が遺産額の加算対象

●2024年以降の贈与は、贈与者が亡くなる7年前まで加算対象

上図のように、2023年12月31日までの生前贈与に対しては、贈与者が亡くなった日から3年以内の贈与額を遺産額に加算する必要があります。しかし、2024年以降の生前贈与に関しては、従前と同様の期間に加え、2024年まで(最長で贈与者逝去日の7年前まで)さかのぼって贈与額を加算する必要があるのです。

STEP4 正味の遺産額から基礎控除額を差し引く

STEP3で算出した遺産額のことを「正味の遺産額」といいます。そして、課税遺産総額を算出する際には、正味の遺産額から「基礎控除額」を差し引くことができます。基礎控除額の算出法は以下のとおりで、法定相続人の数によって変わります。なお、基礎控除額の算出時に当てはめる法定相続人の数には、相続放棄を選択した人も含めることができます。

相続税の基礎控除額=3000万円+(法定相続人の数×600万円)

法定相続人が3人で正味の遺産額が5000万円だった場合を例に試算してみましょう。基礎控除額は3000万円+(3人×600万円)で、4800万円になります。そして、正味の遺産額5000万円から基礎控除額4800万円を差し引いた200万円が、「課税遺産総額」になるわけです。

相続税の税率

相続税の総額は、課税遺産総額に税率をかけて算出します。税率は法律で定められていて、相続する金額が多くなるほど税負担も多くなります。現在適用される相続税率は、下表のとおりです。

| 課税遺産総額 | 相続税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | ― |

| 1000万円超3000万円以下 | 15% | 50万円 |

| 3000万円超5000万円以下 | 20% | 200万円 |

| 500万円超1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1700万円 |

| 2億円超3億円以下 | 45% | 2700万円 |

| 3億円超6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

基礎控除以外の相続税額軽減措置

相続税の軽減措置は、前節で説明した基礎控除以外にも複数あります。以下で、主な軽減措置について解説していきます。

配偶者控除

故人の配偶者に適用される控除です。配偶者が実際に取得した「正味の遺産額」が1億6000万円以下だった場合、もしくは配偶者の法定相続分相当額(遺産全体の2分の1)の範囲で遺産を取得した場合、配偶者には相続税がかかりません。

配偶者控除を適用することで相続税を納める必要がなくなる場合でも、相続税の申告は必要になる点に注意してください。

未成年者控除

相続発生時点の年齢が18歳未満の相続人に適用できる軽減措置です。相続発生時点から対象者が18歳に達するまでの年数×10万円を、相続税額から差し引くことができます。

障害者控除

相続人が障害者だった場合に適用できる軽減措置です。相続発生時点から対象者が85歳に達するまでの年数×10万円(特別障害者の場合は20万円)を、相続税額から差し引くことができます。

贈与税額控除

故人が亡くなる前の3年間に贈与を受け、その際に贈与税を納めていた場合に適用できます。対象者の相続税額から、既に収めた贈与税額を差し引くことができます。

小規模宅地等の特例

故人が生前に所有し、使っていた土地が対象です。要件を大まかにまとめると、故人が以下3種の用途で使っていた場合になります。

- 店舗経営など、個人が事業用に使っていた敷地(賃貸事業は除く)

- 故人が生前に居住していた住宅の敷地

- 賃貸住宅や借地など、個人が賃貸事業用に使っていた敷地

相続する土地が上記に該当する場合、土地の相続税評価額を減らすことができます。用途によって適用できる面積の上限(=限度面積)や減額率が決められているので、下表を参照してください。

「小規模宅地等の特例」の対象と減額率

| 土地の用途 | 限度面積 | 相続税評価額の減額率 |

|---|---|---|

| 事業用 | 400m2 | 80% |

| 居住用 | 330m2 | |

| 賃貸用 | 200m2 | 50% |

特例適用前の土地の相続税評価額から、いくら減額できるのかを求める数式は以下です。

減らせる額=特例適用前の土地の相続税評価額×(限度面積÷土地面積)×減額率

故人が居住用に使っていた500m2の土地で、特例適用前の相続税評価額が5000万円という場合を当てはめると、減らせる額は以下のようになります。

2640万円=5000万円×(330m2÷500m2)×80%

結果、特例適用後の対象不動産の相続税評価額は、5000万円から2640万円を差し引いた2360万円となります。相続税評価額を大幅に減らせるため、以降で算出する相続税も大きく軽減されるのです。

なお、この特例の適用については、相続人にも条件があります。詳しくは国税庁のサイトを参照してください。

相続した家や土地の売却を検討するべきケース

「不動産の相続登記を終えた後は、すみやかに売却するのが賢い選択」となる場合があります。以降では、売却を検討するべき3つのケースについて解説していきます。

【CASE1】相続不動産を有効活用できない場合

ここまで幾度か触れましたが、家や土地などの不動産所有者には、「固定資産税」や「都市計画税」を毎年課せられます。そして、不動産を所有し続けるなかでは、定期的な清掃や除草などの手間、破損・故障箇所の修繕費用や火災保険料といった出費も生じます。また、故人が団体信用生命保険に未加入で、住宅ローンの残債がある状態の不動産を相続する場合は、ローンの返済義務も引き継ぐことになります。つまり、所有しているだけで一定以上の出費や手間が生じるのです。

以上を踏まえると、相続した不動産に「自身が居住する」「貸し家として賃貸運用する」などの有効活用法を見出せない限り、いたずらに出費や手間を要するだけの「負の遺産」になってしまうおそれがあるわけです。そこで、つぎ込むお金や労力を最小限に抑えて早期に売却することも、選択肢のひとつになり得るのです。

【CASE2】維持・管理が難しい場合

「相続不動産が現在の居住地から遠く離れている」「日々の仕事が忙しい」などの理由から、自身で維持・管理する余裕がない場合や、管理を外部委託するだけの財力がない場合は、やはり売却を検討してみる価値があります。

家や土地を管理しないまま空き家状態で放置していると、各所の傷み方が早まりますし、敷地内に雑草が生い茂ってしまうことも考えられます。対処せずにいると、悪臭発生や倒壊、害虫の大量発生などで、近隣に迷惑をかけかねません。また、ひと目で空き家と分かる状態の家屋は、放火や不法侵入のターゲットにされるおそれが高まります。こうしたリスク面の観点からも、売却を検討してみるべきだと言えます。

【CASE3】財産を平等に分け合って相続したい場合

ここまで、不動産の相続に触れる際は、1物件を1人が相続する想定で解説してきました。

相続財産を平等に分け合いたい場合、物理的に分けられない家屋などの不動産は、所有する権利の割合で均等配分することが可能です。しかし、同一物件の所有者が複数になると、売却などの際には権利を有する人全員の合意形成が必要になります。将来、名義人の1人が売却したくなった際、他の名義人に「代々引き継いてきた土地だから守るべき」などと反対する人がいて足並みがそろわなければ、売ることができないのです。

この点を踏まえると、相続後すみやかに不動産を売却し、売却で得た資金を分配するのも賢い手段になり得ます。将来のトラブルの芽を摘める上、公平に財産を分け合えるからです。

まとめ

遺産相続の手続きは多岐にわたり、難易度が高い。このため、自身による手続きには失敗のおそれが付いてまわる。この点を踏まえて判断しよう。

●取材協力/監修(相続登記関連)

司法書士

石丸大樹さん

2004年司法書士試験合格。2005年より東京都武蔵野市の上條司法書士事務所で活躍中

●取材協力/監修(相続税関連)

税理士

高橋洋一さん

1998年から東京武蔵野市の中野会計事務所で勤務し、2018年税理士登録。現在は同事務所の副所長を務める

取材・文/竹内太郎

構成/サクラサクマーケティング株式会社