リバースモーゲージとは、収入が少なくても老後の生活資金を確保できる仕組みですが、いくつか覚えておくべき注意点もあります。本記事では、リバースモーゲージの仕組みやメリット・デメリットについて詳しく解説します。

記事の目次

リバースモーゲージとは?

リバースモーゲージとは、シニア層向けの融資制度です。近年では老後の資金確保方法として、日本でも注目を集めています。

モーゲージとは、住宅取得を目的としたローンを指します。リバースモーゲージは、融資の担保として設定した自宅に、継続して住める点が大きな特徴です。地方自治体が用意している公的な制度(不動産担保型生活資金)のほか、銀行など民間の金融機関が提供しているサービスがあります。公的機関か民間かによって、融資限度額や借入金の使用可能用途などが異なるため注意が必要です。

リバースモーゲージの仕組み

リバースモーゲージは、自宅を担保にして受ける融資です。契約者は継続して担保物件(自宅)に住み続け、やがて亡くなると担保の自宅が売却され、売却金が返済にあてられる仕組みです。

返済方法の特徴として、月々の返済額に元金が含まれない点が挙げられます。元金は、死亡後に自宅を売却して一括返済される仕組みであり、月々返済するのは基本的に利息のみです。

なお、担保にできない不動産がある点に注意が必要です。リバースモーゲージを提供している公的機関や金融機関によって担保設定が可能な不動産が異なります。また、制度を利用できる対象年齢に制限があるケースもあります。

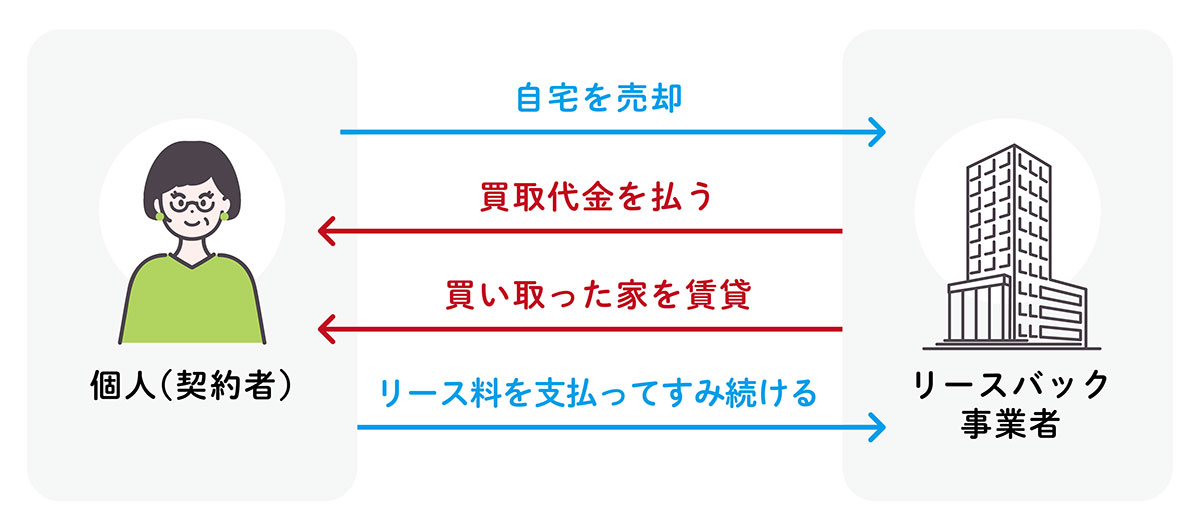

リースバックとの違い

リースバックも、自宅を活かして老後資金の確保が可能な方法です。リースバックは、自宅を売却してから事業者と賃貸契約を交わし、月々の賃料を支払いながら売却した自宅に住み続けられるという仕組みです。

双方の大きな違いとして、自宅を売却するタイミングが挙げられます。リースバックは、まず自宅を売却してまとまった現金を得るのに対し、リバースモーゲージは契約者の死後に物件が売却されます。

また、リースバックが単純な不動産取引であるのに対し、リバースモーゲージは融資である点も大きな違いです。リースバックで得るのは自宅の売却益であり、リバースモーゲージは自宅を担保にお金を借りる点が異なります。

任意売却との違い

任意売却とは、負債を返済するために、債務者との合意を得たうえで不動産を売却することを指します。

リースバックが融資であるのに対して、任意売却は「不動産取引」となります。

リバースモーゲージのメリット

リバースモーゲージが気になる、利用してみたいと考えているのなら、具体的にどのようなメリットがあるのかを正しく理解しておく必要があります。

自宅を手放さなくてよい

担保にした自宅に住み続けられる点がメリットです。自宅を不動産会社などへ売却するケースでもまとまった資金を得られますが、住み慣れた自宅を手放すことになってしまいます。

高齢になると、賃貸住宅の契約は難しくなるケースが増えます。手元に十分な現金があっても、高齢であるという理由で入居できる物件が見つからず途方に暮れてしまうケースは珍しくありません。一方、リバースモーゲージであれば自宅を手放す必要がないため、老後住む場所に関する心配が不要です。

利息のみ毎月支払えばよい

銀行などの金融機関から融資を受けた場合、元金と利息をあわせて月々返済していくのが一般的です。一方、リバースモーゲージの場合、元金は契約者の死後に一括で返済されるため、月々の支払いは利息のみです。そのため、月々の返済負担を軽減できるメリットがあります。

また、借入金の残高に利息を含めることで、生存中の返済をなくせる場合もあります。このケースでは、月々の返済負担がなくなるため、セカンドライフをより謳歌しやすくなるのがメリットです。

借入れ資金は自由に使える

リバースモーゲージで借り入れた資金は、さまざまな用途に使用できます。一般に、銀行などの金融機関が提供しているローン商品では、使用用途が限られているケースが珍しくありません。一方、リバースモーゲージで得た資金は、セカンドライフの生活資金や自宅のリフォーム、レジャーなど自由にお金を使えます。

とはいえ、これは基本的にという話であり、リバースモーゲージを提供している公的機関や金融機関によっては、資金の用途が限定されるケースもあります。

詳しくは、リバースモーゲージの種類の項目で解説します。

高齢で融資が受けられる

そもそも、リバースモーゲージはシニア層を対象とした融資制度です。老後やセカンドライフの資金確保を目的として誕生した経緯があるため、高齢でも融資を受けられます。

高齢になったときに銀行などの金融機関から融資を受けるのは、簡単なことではありません。多くの金融機関では各種ローンに完済時の年齢制限を設けています。

金融機関にとって融資はビジネスであり、貸したお金は必ず回収しなくてはなりません。しかし、高齢の方は健康上の理由により働けなくなる、亡くなってしまうなど、未回収のリスクが高まるため、多くの金融機関は高齢者への融資に慎重です。

この点、リバースモーゲージであれば高齢でも融資を受けられます。ただし、契約可能年齢は金融機関や商品によって異なります。申し込み前に、漏れなく確認しておきましょう。

リバースモーゲージのデメリット

シニアにとって魅力的に映りやすいリバースモーゲージですが、いくつか覚えておくべきデメリットもあります。融資を受けてから後悔しないよう、デメリットも把握しておきましょう。

不動産価値の変動リスクがある

不動産の価値はさまざまな要因で変動します。担保を設定した自宅の評価額は定期的に見直されるため、不動産価値が大幅に下落する可能性があります。その場合、融資限度額も下がりかねません。

融資限度額が下がり、なおかつ限度額を超えて借り入れしているケースでは、差額の一括返済を求められるおそれがあります。

金利が上昇するリスクがある

融資を受ける際の金利には、固定金利と変動金利の2種類があります。前者は、返済の完了まで金利が変化せず、後者はそのときどきに応じて金利が変化します。

リバースモーゲージでは変動金利を採用しているケースが多く、金利変動の影響を受けるおそれがあります。金利が下がるなら負担が減りますが、反対に上がったとなると月々の返済額も増えてしまいます。

想定以上の長生きリスクがある

長生きすれば、その分お金が必要です。安定的に十分な額の収入を得ているのならまだしも、リバースモーゲージで借り入れたお金のみで生活している場合には、想定以上に長生きすることによって、借入金だけでは生活資金をまかなえなくなるおそれがあります。

契約時に定めた契約期間を超えて長生きした場合、金融機関から一括返済を要求されるケースも考えられるため注意が必要です。返済ができないと、担保物件が競売にかけられ、住む家を失うリスクも発生します。

法定相続人の同意が必要となる

リバースモーゲージでは、契約者の死後、担保を設定していた自宅を売却する手続きは、家族などが行います。法定相続人が同居しているケースでは、自宅の売却によって相続人が住む場所を失うリスクが考えられるため、契約の際には相続人の同意を得なくてはなりません。

なお、リバースモーゲージの中には、契約者が亡くなったあとも配偶者などが契約を引き継げるケースもあります。金融機関によって対応は異なるため、事前に相談してみましょう。

対象外の不動産がある

リバースモーゲージの中には、一戸建て物件のみを対象としている商品もあります。この場合、マンション物件は担保にできず、融資も受けられません。また、対象エリアが限定されているケースもあるため、事前に確認しておきましょう。

なお、リバースモーゲージは誰でも確実に利用できる制度ではありません。金融機関は厳しく審査したうえで融資可能かどうかを判断しています。例えば、担保にしようとしている自宅の評価額が著しく低いようなケースでは、融資額の回収が難しいと判断され、審査に通らないおそれがあります。

リバースモーゲージが向いている人

リバースモーゲージは、自宅に住みながらも生活資金を得たい人には有効な選択肢となります。

特に年金収入が少ない人、安定した収入が足りない人に対して、生活資金を補填する手段として活用できるでしょう。

また、不動産の相続人がいない場合も、相続のために資金を得る必要がないため、リバースモーゲージの利用が向いています。

リバースモーゲージの種類と金利

リバースモーゲージは、公的制度と民間制度に大別できます。それぞれ利用できる条件や借入金の用途、金利などが異なるため確認しておきましょう。

公的リバースモーゲージ

公的リバースモーゲージは、社会福祉協議会を窓口とした国や自治体の制度です。「不動産担保型生活資金」と「要保護世帯向け不動産担保型生活資金」の2つがあり、いずれも65歳以上の低所得者が利用できます。ただし、条件や貸付内容に相違点があります。

不動産担保型生活資金は、一戸建て物件のみを対象としています。土地の評価額はおおむね1500万円以上、貸付額は月30万円以内です。

要保護世帯向け不動産担保型生活資金は、建物だけ、あるいは分譲マンションも対象です。土地および建物の評価額は500万円以上、貸付額は生活保護費の1.5倍以内という違いもあります。こちらは、生活保護が必要であると認められた世帯のみ対象です。

どちらも低所得なシニア層を保護するための制度なので、金利が年3%程度と民間のリバースモーゲージに比べて低く設定されています。その分、審査は厳しい傾向があります。また、借入金の用途が生活資金のみに限定されているケースも少なくありません。レジャーや趣味への資金には使えないことが多い点については、十分に理解しておきましょう。

民間金融機関のリバースモーゲージ

銀行や信用金庫など民間の金融機関が金融商品として扱っているリバースモーゲージです。公的リバースモーゲージと比較して資金の使い道に選択肢が多く、老後の生活資金からレジャーなど、さまざまな目的で資金を運用できる点が特徴です。

ただし、事業資金や投資への使用はNGとしているリバースモーゲージが多いため、事前に確認しておきましょう。民間リバースモーゲージの金利は、3~5%程度が一般的です。

リバースモーゲージの審査基準

リバースモーゲージで融資を受けるには、金融機関や自治体による審査を通過しなくてはなりません。審査基準は、各金融機関や自治体などによって異なりますが、主に年齢や年収、不動産価値、融資限度額、国籍などが審査対象です。

年齢制限

リバースモーゲージはシニア層の老後資金確保を目的とした制度なので、利用できるのも基本的にはシニア層です。若い世代は利用できません。

実際に何歳まで利用できるかは、運営元によって異なります。80歳未満など明確な年齢制限を設けているケースもあるため、申し込み前のチェックが必須です。

年収

リバースモーゲージでは、元金こそ死後に自宅を売却して一括返済できるものの、利息は生前に毎月返済しなくてはなりません。そのため、毎月の利息を問題なく返済できるかどうかも審査されます。

とはいえ、ここで重要視されるのは給与所得ではありません。リバースモーゲージの対象年齢層では、すでに退職して年金生活を送っている方も多いと考えられるためです。リバースモーゲージの審査では年金の支給額なども含めて、安定した収入を得られているかどうかをチェックしています。

不動産の価値

担保とする不動産の価値が低いと、契約者の死後スムーズに売却できず、元金を回収できないリスクがあります。そのため、担保とする不動産の価値は厳しく審査されるのが一般的です。

交通アクセスがよいなど、立地条件に優れる物件であれば、高く評価される可能性があります。評価額が上がれば、融資限度額も高くなる可能性が高く、より多くの資金を確保できます。

なお、一戸建て物件のみを対象としているリバースモーゲージがあるのは、建物ではなく土地の価値に基づき、物件の評価額を算出しているためです。また、マンションは一戸建て物件と違い、債権者が勝手に建物を解体して土地を売却するといったことができないため、対象外としている側面もあります。

融資限度額

融資限度額は、審査した不動産の価値によって大きく変わります。価値と評価額が高い物件であるほど、融資限度額も高くなるケースが一般的です。一戸建てであれば評価額のおよそ7割、マンションは評価額のおよそ5割が、融資限度額の目安です。

国籍

リバースモーゲージを利用できる人の国籍は、運営元による違いはほとんどありません。基本的に、日本国籍を有する方、もしくは永住許可を取得し、なおかつ日本国内に在住している外国籍の方が利用できます。

リバースモーゲージ型住宅ローンとは

リバースモーゲージの仕組みを活かした住宅ローンです。さまざまな金融機関が取り扱っています。自宅を担保に、住宅の購入や新築の建築、リフォーム工事などの費用を借り入れし、毎月利息を返済する仕組みです。住宅金融支援機構が提携先の金融機関とタッグを組んで提供している「リ・バース60」をベースにした金融商品であり、融資限度額は担保評価額の50~60%程度です。

注意点としては、通常のリバースモーゲージと違い、老後の生活資金としては利用できない点です。あくまでも住宅ローンとしての要素が強い金融商品であるため、資金の使い道は制限されています。

メリットは、従来の住宅ローンと比べて月々の返済額を抑えられる点です。リバースモーゲージの仕組みを採用しているため、月々返済しなくてはいけないのは利息のみです。定年を迎え、収入が大幅に下がったケースであっても、月々の支払い額を抑えられます。シニア層でも比較的審査が通りやすいというメリットも、リバースモーゲージと同様です。

リバースモーゲージ型住宅ローンの代表的な使い方

リバースモーゲージ型住宅ローンの使い方として、住宅ローンの借り換えや住み替えなどが挙げられます。また、老後に自宅をリフォームする際などにも利用されています。

老後に住宅ローンから借り換える

リバースモーゲージ型住宅ローン借入金の用途として、既存住宅ローンの借り換えが認められています。定年を迎え、収入が大幅に下がったあとも、毎月高額な住宅ローンの返済を続けるのは大変なことです。リバースモーゲージ型住宅ローンへ借り換えすれば、月々の返済は利息のみとなるため、支出を大きく抑えられます。

ただし、金融機関によっては保証人を求められるケースがあるため、事前に確認しておくと安心です。

老後に郊外から都心へ住み替える

郊外の一軒家で暮らしている場合、老後に生活が不便になるケースは珍しくありません。例えば、自動車の運転免許を返納したあとに移動手段が限られてしまい、生活に不便を強いられることがあります。

このようなケースにおいても、リバースモーゲージ型住宅ローンが利用されています。都心の住宅へ住み替えれば、日用品を購入できるスーパーやドラッグストアをはじめ、病院や金融機関などへのアクセスもスムーズです。そのため、子どもがいない、あるいはすでに独立しているケースでは、リバースモーゲージ型住宅ローンを利用して利便性が高い都心の住宅へ住み替えることがあります。

老後に家をリフォームする

リバースモーゲージ型住宅ローンの借入金は、自宅のリフォーム資金としても利用できます。退職後は自宅ですごす時間が長くなるケースが多く、もっと快適に暮らせるよう自宅をリフォームしたいと考える方も少なくありません。

しかし、限られた退職金を利用して自宅のリフォームに踏み切ることに不安を覚える方もいます。このようなシーンで活用できるのがリバースモーゲージ型住宅ローンです。退職金は老後の生活資金としてプールしつつ、借り入れしたお金で自宅のリフォームが可能です。

リバースモーゲージを利用する際の注意点

リバースモーゲージの金利は変動金利となっている場合が多く、金利上昇のリスクを考慮する必要があります。

また、建物部分は年数経過で劣化してしまうため、リバースモーゲージは「土地」に対して評価の軸を置いています。

そのため、マンションの場合はリバースモーゲージが利用できない可能性や、仮に利用できたとしても条件が厳しく設定されている可能性があります。

特に、リバースモーゲージを利用すると相続人に資産を残すことが難しくなるので、しっかりとした判断が必要です。

まとめ

リバースモーゲージは、自宅を手放さずに老後の資金を確保できるメリットがある反面、不動産価値の変動や金利の上昇リスクなどがあります。利用を検討中の方は、リバースモーゲージの特徴やメリットとデメリットなどを正しく理解しておきましょう。