相続のトラブルは意外なところから発生することがある。 今回のコラムはそんなトラブル事例を弁護士の五十嵐丈博先生に話を伺いながら紹介していきたい。 第1回目は「相続財産は土地だけで相続税が払えない」だ。 先祖からの土地が都心の山の手エリアにあるのだが、現金がないという場合をみていきたい。

都心の土地を相続したが・・・手放さなければならないかも?

東京都心の山の手エリアにはまだまだ古くから残っている住宅がある地域が多くある。また昔は田舎だった郊外も駅前開発などで価値が上がっているケースも多い。今回はそんなエリアで、店舗営業している一家の相続を紹介しよう。

相談者は東京の都心でお店を経営されているAさん。先祖代々受け継いだ土地があり、建物も所有している。1階で店舗営業、2階はAさん自宅、3階に両親が住んでいた。名義は父親である。1階の店舗はAさんと父親の二人で切り盛りしており、何の不都合もなく生活していた。

そんな折父親が亡くなった。その後もこのままAさんはお店を続け、母親とともに暮らすつもりでいたのだが、ここで問題が発生した。10年以上何の音沙汰も無かった弟が突然、土地建物を売却してマンションを建てると言って、デベロッパーと訪ねてきたのである。

Aさんは長男で、父親の家業を継ぎ、ずっと親のため店のために働いてきたので、父親の死後は土地と建物ともに自分の物になると思っていた。家のことはお構いなしでさっさと家を出た弟にも権利があるとは夢にも思わなかったのである。弟は葬儀に顔を出さなかったばかりか、線香の1本もあげていない。それなのに親の死を知ってデベロッパーと訪れるような弟は兄弟でもなんでもないと感じた。

Aさんは、早くから家を継ぐために中学しか出ておらず、この店を切り盛りしていくことしか知らない。今からほかに新しいことを始めるにはハードルは高すぎる年齢。ましてやオーナーとして長く働いてきたのに誰かの下について一からやり直すなんてとても無理な話である。できることならこのまま店を続けていきたいと思うのも当然である。

この場合、弟から店のある土地・建物を守ることができるのであろうか?

法的には兄弟には平等に相続する権利がある

残念ながら、どんな弟でも父親の子であることに変わりはない。弟は法定相続人にあたり、法定相続人には財産を受け取る権利がある。

今回のケースでは弟は財産の権利を主張しているので1/4相続できる権利がある。これに対抗するためには「遺言」が必要であったが、残念ながら父親は遺言を残していなかった。父親自身もこんなに早く亡くなると思っていなかったのであろう。なので、弟も土地建物の権利を取得することになる。

土地の売却を逃れる方法は?

遺言がないので、弟の当然の権利があることはわかった。でも店を続けていきたい…なんとかならないものか?

弟が土地を売りたいとはいえ、弟の一存で土地は売却できない。土地建物を売却するには、相続人、つまりAさんと母と弟の全員の同意が必要なのだ。つまり、Aさんの同意がないと売却はできないのである。この手を使い「同意するものか!」と抵抗し続けた。しかし、別の問題が発生した。

相続税が払えない...どうしたらいい?

故人の財産は評価額によって相続税の課税対象になる。Aさんの土地は東京都心立地でそれだけでも相当な相続税額になった。しかしほかに金融資産はなく、土地はあるが現金がないため相続税が支払えないのだ。Aさんはもちろんお店を続けていきたいので土地を手放すわけにはいかない。そこでまずは相続税を減らせないか検討した。今回の場合、最大80%減額される「小規模宅地等の特例」が適用できる。

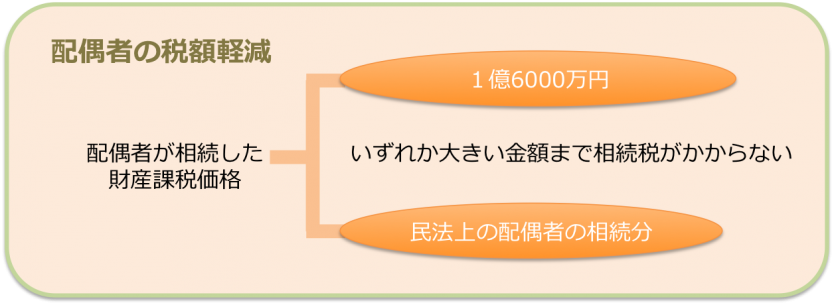

(【1】)さらに「配偶者の税額の軽減」制度があり、相続税は減税される。(【2】)

詳細を以下で確認してみよう。

【1】小規模宅地等の特例

■特定居住用地等(被相続人が居住していた宅地)

・減額される面積:330m2まで

・減額される割合:80%減額

・主な要件:配偶者や同居の子などが相続し、引き続き居住する場合など

■特定事業用宅地等(被相続人が事業を営んでいた事業のための宅地)

・減額される面積:400m2まで

・減額される割合:80%減額

・主な要件:被相続人が営んでいた事業を相続人が引き続き営む場合など

■貸付事業用宅地等(被相続人が所有する貸付のための宅地)

・減額される面積:200m2まで

・減額される割合:50%減額

・主な要件:被相続人が営んでいたアパートや賃貸マンションなどの貸付用建物の敷地などを相続人が相続し、引き続き貸付事業を行う場合など

【2】配偶者の税額軽減

また、分割して納税できる場合もある。相続税の納税は一括が基本だ。しかし土地しかない等の場合は分割で納めることができる。要件を満たせば最長で20年の分割が可能だ。20年の分割を認めてもらうには「相続財産の75%以上が不動産」や「延滞利息を払うこと」などの条件が必要になってくる。(【3】【4】)

【3】分割(延納)の要件

1.相続税額が10万円以上

2.金銭で納付することができない理由があり、その範囲内の金額であること

3.延納税額及び利子税の額に相当する担保を提供すること

(延納税額が100万円以下、延納期間が3年以下である場合は不要)

4.相続税の納付すべき日までに、税務署長に提出(延納申請書に担保提供関係書類を添付)

【4】相続税の延納期間および延納に係る利子

(以下は2024年6月1日時点の情報です)

■不動産等の割合が75%以上の場合

①動産等に係る延納相続税額

・延納期間(最高):10年

・延納利子税割合(年割合):5.4%

②不動産等に係る延納相続税額(③を除く)

・延納期間(最高):20年

・延納利子税割合(年割合):3.6%

③計画伐採立木の割合が20%以上の計画伐採立木に係る延納相続税額

・延納期間(最高):20年

・延納利子税割合(年割合):1.2%

■不動産等の割合が50%以上75%未満の場合

①動産等に係る延納相続税額

・延納期間(最高):10年

・延納利子税割合(年割合):5.4%

②不動産等に係る延納相続税額(③を除く)

・延納期間(最高):15年

・延納利子税割合(年割合):3.6%

③計画伐採立木の割合が20%以上の計画伐採立木に係る延納相続税額

・延納期間(最高):20年

・延納利子税割合(年割合):1.2%

■不動産等の割合が50%未満の場合

①一般の延納相続税額(②、③及び④を除く)

・延納期間(最高):5年

・延納利子税割合(年割合):6.0%

・特例割合:0.8%

②立ち木の割合が30%を超える場合の立木に係る延納相続税額(④を除く)

・延納期間(最高):5年

・延納利子税割合(年割合):4.8%

③特別緑地保全地区内の土地に係る延納相続税額

・延納期間(最高):5年

・延納利子税割合(年割合):4.2%

④計画伐採立木の割合が20%以上の計画伐採立木に係る延納相続税額

・延納期間(最高):5年

・延納利子税割合(年割合):1.2%

納税資金のために土地を売却

最終的にAさんは弟の提案に同意し、土地を売却することにした。

Aさんの抵抗でデベロッパーが土地建物を高めに買ってくれることになったのも理由のひとつだが、そもそも“現金がなかった”ことが最大の理由だ。相続税が払えそうになかったので、専門家の意見を聞き、前述した制度の利用を考えたのだ。仮に「相続税」は払えたとしても、財産の分割は別問題。土地建物を弟と共有したくなければ、弟の持ち分に対して「代償分割」(※)に納得してもらうしかない。

今回の場合、Aさんは、少なくとも土地建物評価額の1/4相当の現金を弟に渡す必要があるだろう。しかし、その現金がAさん自身にないため、売らざる得なくなったのだ。いざというときのための現金を用意しておけばよかったとAさんは後悔している。Aさんはまだまだ働けるが、相続財産で余生を過ごすこととなった。

(※)「代償分割」とは、遺産の分割に当たって共同相続人などのうちの1人または数人に相続財産を現物で取得させ、その現物を取得した人が他の共同相続人などに対して債務を負担するもの。

納税資金を用意する方法はなかったのか?

五十嵐弁護士によると“土地はあるけどキャッシュがない”という事例は多いという。

では、どうすればよかったのか?

一つの方法としては、生命保険の活用が考えられる。父親を被保険者、Aさんを受取人とする保険契約が締結されていれば、Aさんは父親の死後、生命保険金を取得することができる。生命保険金は、相続財産の対象にならないので、これを代償金に充てることによって、土地建物を売却せずに済んだ可能性がある。

ただし、生命保険であれば何でもいいというわけではない。専門家のアドバイスを聞くなどして、自分に合った最適なものを選んだほうがいい。ほかにも、父親が後々のことまで考えてしっかりと遺言を作成していたり、良好な家族関係が築かれていたりすれば、弟が実家を売却し、自分の持ち分を要求することもなかったかもしれない。

相続を円滑に行うためには、被相続人としっかり話をして、その相続財産を把握し、遺言を作成してもらうほか、他の相続人等と日ごろから円滑なコミュニケーションを取っておくことがとても大事だ。

五十嵐丈博さん(弁護士/となりの法律事務所)

記事内の「【4】相続税の延納期間および延納に係る利子」については、2021年1月1日時点の情報です。

関連記事リンク

・【2024年度版】相続した不動産(土地)を売却。かかる税金と節税対策は?

・知っておきたい土地の基本 建て替えできない土地に注意!

・土地を購入して家を建てる。入居までの流れとかかるお金は?

・初めてでも失敗しない! 土地購入のポイントは?

取材・文/大田和孝純(ライフプランアドバイザー)