マイホーム購入を検討するなら、親の住まいについても見直すいい機会。

親に新居の資金援助をお願いするだけではなく、理想の老後の暮らしについても聞いてみよう。

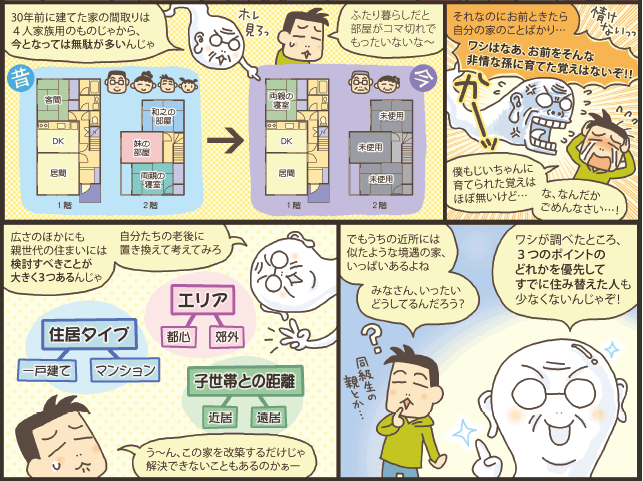

ポイント1 家族構成が変われば、必要な部屋数や間取りも変化するもの。今の間取りで無駄がないか確認してみよう

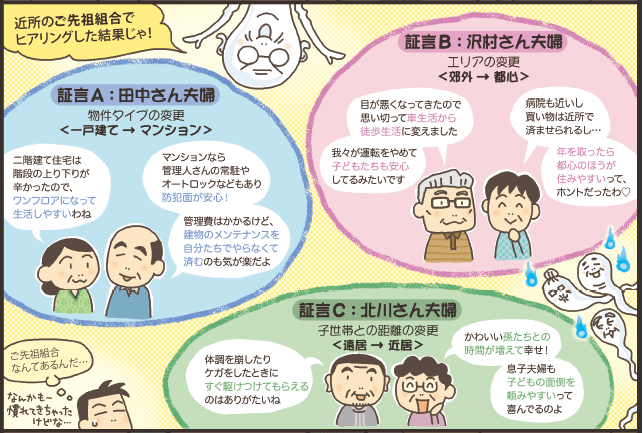

ポイント2 住居タイプ、エリア、子世帯との距離、どれを優先するかは家族それぞれ。ライフスタイルに合わせてよく検討してみよう

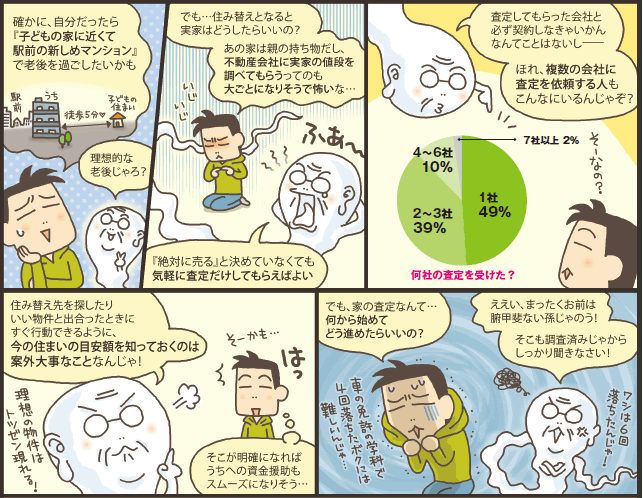

ポイント3 住み替えるなら、今の住まいを売却することを考えよう。大切なことは今の住まいの目安額を知っておくこと

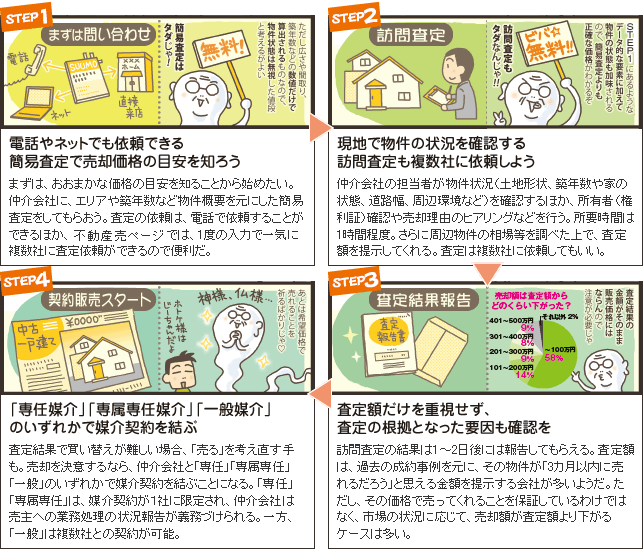

住まいの査定依頼~契約までの流れをおさえよう

親の住まいどうするQ&A

親でも住宅ローンって大丈夫??

【年齢編】

Q 50~60代の親でも住宅ローンって組めるの?

A 返済目処が立てられればOK。慎重に返済計画を立てよう

住宅ローンは金融機関によって完済年齢が70~80歳までと設定されている(75歳が多い)。それまでに完済できる目処が立てばローンを組むことは可能だ。今の家を売却して得た資金などで頭金を多めに用意して借入額を少なめに抑え、返済期間を短く設定するなど、慎重な資金計画を立てたい。現在は全期間など長期の固定金利が比較的低く、ローンが組みやすい。不動産会社に売却相談する際に、ローンについても相談に乗ってもらうとよいだろう。

【お金編】

Q ローンを組まずに買い替えしたいけど?

A コンパクトな物件へ買い替えなら、売却資金でまかなえることも

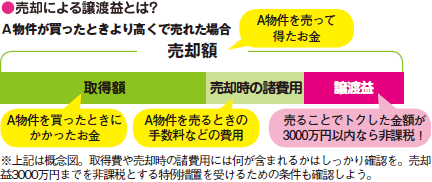

親世代の場合、ファミリー向けの広めの物件から夫婦2人用のコンパクトな物件へ住み替えるケースが多い。今の家を売って得た資金の中で新たな家を買うことは状況により可能なのだ。売却による譲渡益が3000万円までなら譲渡所得税が非課税という特例措置があるので、大抵の売却物件は税金が発生しない。ただし、売却・購入にはそれぞれ諸費用(仲介手数料、登記費用など)がかかり、売却時は物件価格の3~4%程度、購入時は新築・中古、戸建・マンション等状況にもよるが、8~10%程度必要となる。その費用も見込んだ上で買い替えを考えよう。

【必殺技!編】

Q 自分の新築と親の買い替えを効率的にするには?

A 売却資金を親から贈与してもらい二世帯住宅を建てる方法もアリ

親が住宅ローンを組むのが難しければ、親の家を売却して得た資金を贈与してもらい、それを頭金などの購入・建築資金にして、親と同居する二世帯住宅を建てるという方法もアリだ。2022年の税制改正で、住宅取得のための親からの資金贈与は500万円まで非課税となった。それ以外に年間110万円までの基礎控除があり、組み合わせることで610万円までの贈与が非課税となる。親と同居なら、子どもを一緒に育てたり、助け合ったりというメリットがあり、資金的にも精神的にも安心を得ることができるのだ。

親の住まいどうする? を考えようと思ったあなたは……

「売る」と決めてからでないと、査定依頼をしてはいけない…なんていうことはない。少しでも親の住まいについて見直しが必要だと思った人は、ぜひ自身の住まい探しと一緒に、不動産会社に足を運び、気軽に売却査定を依頼してみよう。

イラスト/森越公代

取材協力/みずほ信不動産販売

▼「老後の住まい」の関連記事を読む

老後の住み替え、マンションと一戸建てでは何が違う? 後悔しない「終の棲家」選び

娘37歳、両親63歳で早めの”実家じまい"。親が元気なうちに始めたことで充実した老後になった

実家を相続するときはどうする?5つの対応策と3つの避けるべきこと