不動産を相続した際、避けて通れないのが相続登記です。相続登記とは、相続によって不動産の所有者が変わった場合に行う手続きのことを指します。

この相続登記は2024年4月から義務化され、正当な理由なく義務に違反した場合は10万円以下の過料が科される可能性があります。正しく相続登記を行うためには、その申請方法や必要書類、費用、期限などを知っておくことが重要です。

今回は上條正夫司法書士事務所の石丸大樹さん監修の下、相続による不動産登記の手続きを、徹底的に解説します。

記事の目次

相続による不動産登記とは

まず大切なのが、「相続による不動産登記」とは何かの定義を認識しておくことです。一般的な不動産登記との違いを理解しましょう。

相続で発生する不動産登記とは

相続で発生する不動産登記は、正しくは「相続を原因とする所有権移転登記」であり、一般には「相続登記」と呼ばれます。これは、被相続人(亡くなった人)名義の不動産について、法定相続人、又は遺言や遺産分割協議によって指定された相続人(不動産を受け継ぐ人)を新たに所有者とする登記手続きです。

不動産登記には、主に不動産の所有者などの「権利に関する登記」と、不動産の物理的な状況に関する「表示に関する登記」がありますが、相続登記は「権利に関する登記」の一つです。

登記記録上の所有者となることで、相続人は「自分が不動産の所有者であること」を第三者に主張できるようになります。つまり相続登記が完了して初めて、その不動産を売却したり、担保に入れて融資を受けたりするなどの利活用が可能になります。

相続登記と通常の不動産登記(所有権移転登記)との違い

相続登記は、不動産売買などを原因とする通常の所有権移転登記とは異なり、被相続人の死亡という事象によって所有権が移転されるため、その手続きには「誰が、どのような割合で相続したか」を証明する書類が必須となる点で大きく異なります。

また申請の義務や期限、かかる税金額に関しても違いがあるので、注意が必要です。

| 相続登記 | 通常の不動産登記 | |

|---|---|---|

| 原因 | 相続(被相続人の死亡) | 売買、贈与、財産分与など |

| 特徴 | 所有権が法に基づき承継される。原則として3年以内の登記申請義務がある | 権利者の意思に基づき所有権が移転する。法律上の登記申請義務はない |

| 添付書類 | 戸籍証明書、遺産分割協議書、相続関係説明図など、相続を証明する書類が必要 | 売買契約書など、意思表示を証明する書類が必要 |

| 登録免許税率 | 原則、固定資産評価額の0.4% | 原則、固定資産評価額の2.0%(軽減税率が適用される場合あり) |

実家を売却する方法を相続前と相続後で解説。相続登記と税金のポイント

相続登記の義務化された内容と期限

相続登記は法律によって義務化されています。義務化された内容や、相続登記をしない場合のデメリットなどをしっかりと認識しておくことが大切です。

相続登記の現状と義務化の法改正

以前は相続登記を行うかは任意とされていましたが、登記をせずに放置された「所有者不明土地」が全国的に増加し、土地の健全な利活用の妨げになるなどの問題が近年顕在化していました。

この問題に対処するため、2024年4月1日より、相続登記の申請が義務化されています。

| 内容 | |

|---|---|

| 申請義務化 | 相続によって不動産を取得した相続人は、取得を知った日から3年以内に所有権移転登記の申請をしなければならない |

| 過去の相続への適用 | 施行日(2024年4月1日)より前に開始した相続についても、施行日または取得を知った日のいずれか遅い日から3年以内に所有権移転登記の申請をしなければならない |

| 罰則の導入 | 正当な理由なく期限内に申請を怠った場合、10万円以下の過料が科される可能性がある |

相続登記をしない場合の相続人のデメリットやリスク

義務化に伴い、原則的には相続登記を行う必要がありますが、何らかの理由によって期限内に相続登記を行わなかった場合の主なデメリットやリスクは以下のようになります。

1、10万円以下の過料のリスク

義務化後の最も直接的なリスクは、正当な理由なく3年以内に申請しない場合に科される可能性がある過料です。

2、売却や貸し出しなどの利活用ができない

所有権が被相続人のままだと、売却や賃貸、不動産を担保とした融資を受けるなどの行為が一切行えません。

3、手続きの複雑化とコスト増

相続登記をしない間に次の相続(二次相続、三次相続)が発生すると、「数次相続」となり、関係する相続人も増えていくことが多いです。これにより、必要な書類収集の手間が膨大になり、遺産分割協議を成立させることも困難になります。また戸籍の収集費用や、複雑化した手続きを専門家に依頼する際の費用も増大する可能性が高くなります。

相続人申告登記とは

相続登記の義務化に伴い、新たに設けられたのが「相続人申告登記」制度です。これは、相続人の最終的な所有権や持分を確定するものではなく、相続登記申請義務を履行するための暫定的な手続きとして利用できます。

目的

遺産分割協議などに時間がかかり、期限までに所有権移転登記が間に合わない場合に、とりあえず義務を全うしたとみなされるようにするための手続きです。相続人がこの申告を行うことで、いったんは10万円以下の過料の適用を免れます。相続人が複数人存在する場合、申告をしていない相続人は義務を全うしたとはみなされないため、注意が必要です。

手続きの内容

法務局へ「自分が相続人である」という情報と、亡くなった被相続人の氏名や本籍地などの情報を申告します。

注意点

相続人申告登記は、正式な所有権の移転ではありません。最終的には、遺産分割協議などを経て、誰が所有者となるかが決まったら、改めて正式な相続登記を行う必要があります。

相続登記の対象となる不動産

不動産登記では、土地と建物を分けて登記の対象とすることが一般的です。相続登記においても、一軒家とマンションで手続きの対象範囲が異なる場合がありますので、自身のケースに合わせて対象を知っておく必要があります。

一軒家の場合の対象範囲

一軒家を相続する場合、土地と建物のそれぞれが所有権移転登記の対象となります。

一軒家の場合で特に注意が必要なのが土地の測量で、登記手続き自体は測量がなくても可能ですが、以下のようなケースでは測量を検討する必要があります。

登記面積と実際の面積が異なる場合

登記記録上の土地の面積(地積)と、実際の土地面積が異なる場合、売却時などにトラブルを避けるために、正確な面積に登記し直す「地積更正登記」をすることができます。地積更正登記を申請する場合は、新たに土地の測量(境界確定測量)をする必要があります。

隣地との境界が不明な場合

隣地所有者との境界トラブルを未然に防ぐために、隣地所有者が協力してくれる場合には、お互いに土地の境界を確認し、自分の土地の境界確定測量を行うことを検討する必要があります。

マンションの場合の対象範囲

マンションを相続する場合、専有部分(建物)と敷地(土地の持分)が基本的な登記の対象となります。

1専有部分(建物)の所有権

区分所有権として登記を行います。

2敷地権(土地の持分)

専有部分と一体化して登記されており、通常は専有部分の登記だけで土地の持分も同時に移転します。

マンションの場合、土地と建物を別々に登記する必要がなく、手続きが一つの申請で済むことが多いため、一軒家(土地・建物が別)よりも手続きがシンプルになることが多いです。

ただし、稀に土地が敷地権化されていないマンションも存在し、その場合は土地の持分を別途登記する必要があります。これは「敷地利用権」の種類や形態によって異なりますので自身のケースを確認しましょう。

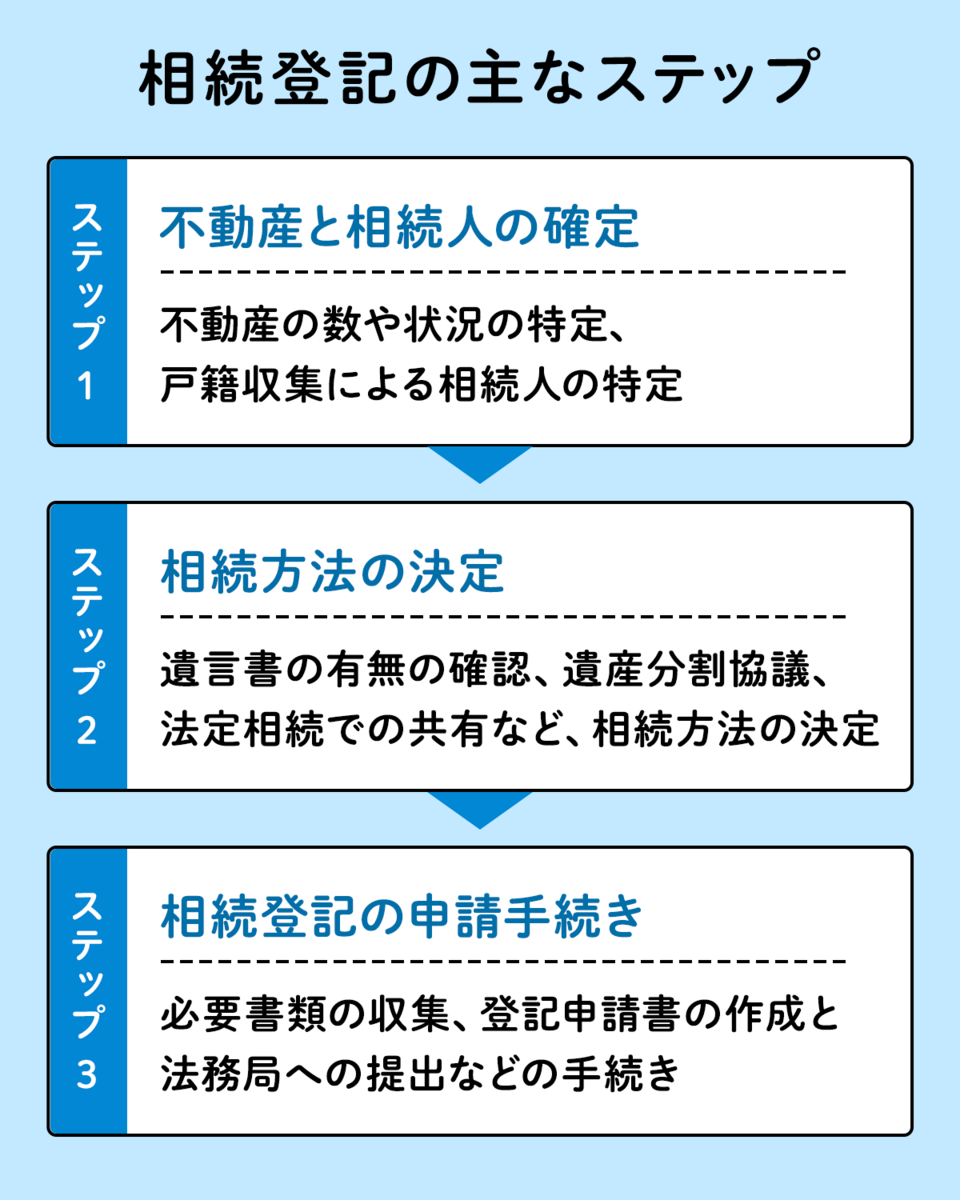

相続登記の主な手続きと必要書類

相続登記の手続きは、大きく分けて以下の3つのステップで進めます。各ステップでの必要な書類や作業などは多岐に亘りますので、見落としが無いようにチェックしながら進めましょう。

名義人の死亡により相続した家の名義変更の流れとは?義務化された相続登記に必要な書類・費用・期限を解説

ステップ1:不動産と相続人の確定

一般的に最も時間と手間がかかるのが、この不動産と相続人の情報収集です。

相続対象の不動産がいくつあるのか、どこにあるのか、どのような価値や状態かの確定には、以下のような書類を集める必要があります。

■固定資産税の納税通知書

毎年送られてくる通知書に、被相続人名義の不動産が記載されているため、まず納税通知書で対象不動産を特定します。課税されていない土地(道路など)については記載されていないこともあるため、注意が必要です。

■権利証(登記識別情報通知書)

最終的な登記申請には不要ですが、不動産の特定に役立ちます。

■登記事項証明書(登記簿謄本)

正確な地番、家屋番号、所有者名義などを確認するために、法務局で取得します。

■固定資産評価証明書

登録免許税の計算に必要な、不動産の評価額を確認するために取得します。

■所有不動産記録証明書の取得(2026年2月から施行予定)

法務局にて、不動産登記名義人の住所と氏名から、その名義人が所有している不動産を全国的に一括して調査し、所有不動産記録証明書というリストで証明する制度です。被相続人の所有する不動産(法務局にて登記されている不動産)を一括して確認することができます。

運用の詳細は、現時点(2025年12月時点)では未確定部分が多いですが、この制度を利用すると便利なことは間違いないと言えます。

また相続人となり得る対象者が複数存在する場合、対象者の確定には、以下のような書類を集める必要があります。

■被相続人の出生から死亡までのすべての戸籍謄本、除籍謄本、改製原戸籍

これを漏れなく収集することで、すべての法定相続人を確定します。

■相続人全員の現在の戸籍謄本

相続人全員の最新の戸籍情報が必要です。

■相続関係説明図の作成

特に相続人が多い場合や関係性が複雑な場合は、収集した戸籍に基づいて、誰がどのような関係で相続人となるかをまとめた図が必要となることがあります。

ステップ2:相続方法の決定

確定した不動産と相続人に基づいて、誰がどのように不動産を相続するかを決定します。遺言の有無や協議の有無によって決定方法が異なります。

遺言がある場合

遺言書の内容が最優先されます。ただし、公証人とともに作成した公正証書遺言書、法務局での自筆証書遺言保管制度を利用している遺言書以外の場合は、裁判所での検認手続きが必要となります。

遺言書に「遺言執行者」が指定されている場合は、その人が手続きの中心となります。なお、自筆証書遺言の場合、検認の有無とは無関係に、その遺言書が有効であるための要件をすべて備えている必要があります。

遺産分割協議の場合

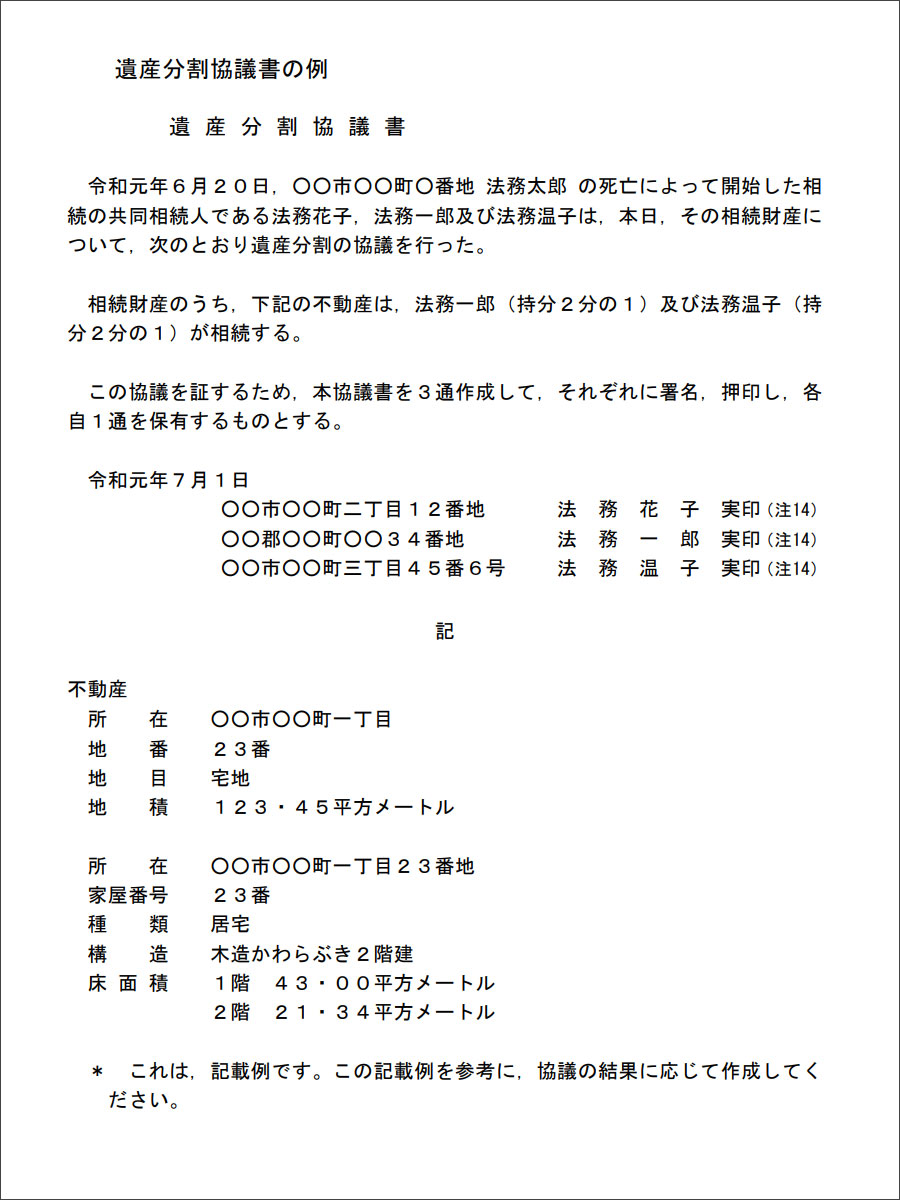

遺言書がない場合や、遺言書があったとしても相続人同士の合意の上で異なる分割を行う場合、相続人全員で話し合い(=遺産分割協議)を行い、分割方法を決定します。協議結果が整ったら、その内容を記載し、相続人全員が署名捺印(実印)した遺産分割協議書を作成します。

不動産の特定情報(所在、地番、地目、地積など)を記載し、「上記の不動産を相続人〇〇及び〇〇が取得する」といった文言と、相続人全員が氏名・住所・実印での押印を行います。

法定相続割合での相続を行う場合

相続が生じた場合の相続人は誰になるのか、その場合にどれくらいの割合を相続分として法的に保障しているのかなどは民法で定められており、定められた相続人・相続分で財産を引き継ぐことを、法定相続といいます。

法定相続人は、 子供(養子含む)がいる場合は、その子供。 子供がいない場合には、直系尊属(父母。これらが死去しているが、祖父母が存命の場合は祖父母)。 子供がいない、直系尊属もいない場合は兄弟姉妹が相続人となります。

また、配偶者がいる場合は、配偶者+子供、配偶者+直系尊属、配偶者+兄弟姉妹など、常に配偶者も相続人となります。

家の相続や遺産分割の手続きの流れや期限、注意点や家を放置するリスクについて解説

ステップ3:相続登記に必要な書類の用意と申請

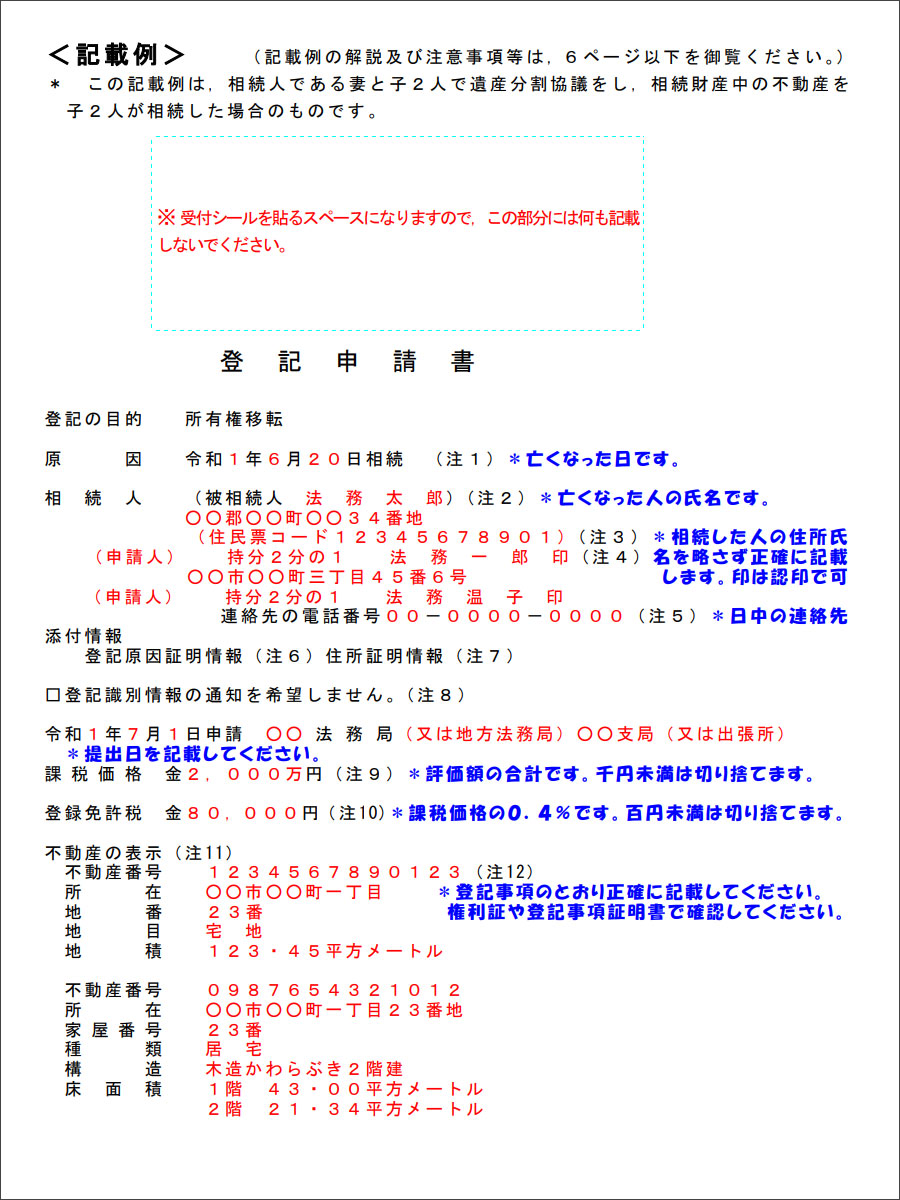

不動産と相続人を確定し、相続方法も決定することができれば、相続登記申請のための書類を準備し、実際の登記申請を行います。最終的な登記申請に必要な書類は、遺言の有無や分割方法によって異なりますが、主に以下のような書類が必要となります。

登記申請に必要な主な書類の一覧

■登記申請書 ※法務局の書式に基づき、申請内容、課税価格、登録免許税額などを正確に記載したもの。

■登記原因証明情報 ※遺産分割協議書、公正証書遺言、検認済みの遺言書など。

■相続関係説明図 ※場合によって提出を行う。

■被相続人の出生から死亡までの戸籍謄本、死亡の記載のある住民票 等

■相続人全員の戸籍謄本

■不動産を取得する相続人全員の住民票

■不動産の固定資産評価証明書

■相続人全員の印鑑証明書 ※遺産分割協議書を利用する場合。

登記申請自体は、必要書類を揃えた上で所管の法務局の窓口へ申請します。登記申請書は法務局のホームページからダウンロードが可能です。

相続登記の申請先と申請方法

相続登記申請の準備ができたら、実際に法務局へ申請を行います。申請方法には持ち込みやオンラインなどいくつかの選択肢がありますので、申請方法によってあらかじめ準備する書類の形式を整える必要があります。

申請先の管轄法務局の調べ方

相続登記の申請先は、「相続する不動産の所在地を管轄する法務局」です。相続人の住所地や被相続人の本籍地などではありませんので注意しましょう。

法務局のホームページで、「管轄のご案内」のページから確認を行い、不動産の所在地から管轄法務局を調べることできます。

注意点として、複数の不動産を相続し、それらを管轄する法務局が異なる場合、それぞれの管轄法務局に個別に申請手続きを行う必要があります。

窓口/郵送/オンラインの3つの申請方法

相続登記の申請は、以下の3つの方法のいずれかで行うことができます。

1、窓口申請

管轄法務局の窓口に必要書類一式を印刷して直接持参し、提出する方法です。法務局職員に不明点を相談したり、書類の形式的な不備をその場で確認してもらったりすることができるため、最も確実な方法です。

法務局にて登記手続きについて相談する場合は、事前予約が必要となるので、注意しましょう。

2、郵送申請

必要書類一式を、書留郵便で管轄法務局宛に送付する方法です。申請書を入れた封筒の表に「不動産登記申請書在中」と内容がわかるように記載します。

法務局からの完了書類の返信を郵送で希望する場合は、自身の氏名・住所を記載し切手を貼付した返信用封筒を同封しましょう。本人限定受取郵便で送付されてくるため、切手の費用などには注意が必要です。

3、オンライン申請

法務省が提供するオンライン申請システムを利用して申請を行う方法です。申請には専用の申請用総合ソフトをダウンロードする必要があります。また多くの場合、添付書類一式はプリントアウトを行っての郵送が必要になります。

相続登記にかかる費用と税金

相続登記申請にあたってほとんどのケースで発生する費用は、大きく「登録免許税」、「必要書類の取得費用」、「専門家への依頼費用」の3つが存在します。

| 費用の概要 | 金額の目安 | |

|---|---|---|

| 登録免許税 | 不動産の固定資産評価額の0.4% | 数千円〜数百万円(相続した不動産の固定資産評価額による) |

| 必要書類の取得費用 | 戸籍謄本、評価証明書、住民票などの発行手数料。書類収集や申請にかかる費用 | 数千円~数万円(必要枚数や収集のための交通費などによる) |

| 専門家への依頼費用 | 司法書士や弁護士などの専門家に依頼する場合の費用 | 6万円以上〜(不動産の数や複雑さによる) |

その他の項目として、土地の測量やそのための敷地の整備などが必要になった場合、数十万円から100万円以上の金額がかかることもあるため、確認しながら進めることをお勧めします。

登録免許税と計算方法

登録免許税は、相続登記の際にかかる税金です。原則として、下記のように固定資産評価額に0.4%を掛けた金額が税額として算出されます。

登録免許税額= 固定資産評価額(1,000円未満切り捨て) × 0.4%

不動産の固定資産評価額は納税通知書などで知ることができ、相続による所有権移転登記の場合、1,000分の4(0.4%)が算出の掛け率となります。

登録免許税の免税措置とは

特定の条件を満たす場合、登録免許税が免除される場合がありますので、自身のケースで当てはまるかどうかを確認しましょう。

価額100万円以下の土地の場合

相続により取得した土地の固定資産評価額が100万円以下である場合、その土地に係る相続登記の登録免許税が免除されます。この措置は、2027年3月31日までに登記される場合に適用される時限措置です。

相続人が相続登記をしないまま死亡した場合

相続登記をすべき者が、その相続登記をする前に死亡していた場合、その死亡した相続人を名義人とする登記に係る登録免許税が免除されます。対象は土地のみで、建物は免除されないので注意しましょう。またこの措置は、2027年3月31日までに登記される場合に適用される時限措置です。

相続登記に必要な証書関連の費用

主に以下の公的書類の取得に費用がかかります。

| 金額の目安 | |

|---|---|

| 戸籍謄本類 | 一通あたり450円~750円程度。被相続人の出生から死亡までを遡るため、数通~数十通必要になる場合もあります |

| 固定資産評価証明書 | 一通あたり数百円 |

| 住民票、印鑑証明書 | 一通あたり数百円 |

| 切手代 | 法務局への申請、役所への郵送請求、返信用封筒などで必要です |

司法書士への依頼費用の相場

登記手続きについては、慣れていない方からすると時間も手間も必要です。相続人が複数であったり、必要書類が煩雑であったりする場合は、専門家である司法書士への依頼を検討しましょう。

代行費用の金額は、6〜10万円程度が一般的ですが、不動産や相続人の数、管轄法務局の数や付帯業務の量によって変動します。司法書士へ登記申請を依頼する場合は、事前に業務範囲を明確にし、詳細な見積もりを取ることが重要です。

相続登記(不動産の名義変更)にかかる費用と手続き。自分でできる?司法書士は必要?

自分で相続登記を申請するメリット・デメリット

相続登記は、司法書士に依頼せず、自身で申請を行うことも可能です。その場合のメリットとデメリットは以下の通りです。

| メリット | デメリット | |

|---|---|---|

| 費用 | 司法書士費用の削減 | 登録免許税や書類取得費用は変わらず発生する |

| 時間・手間 | 自分のペースで手続きを進められる | 複雑な申請の場合、膨大な手間と時間がかかる |

| 知識 | 相続に関する法律や手続きについて詳しくなれる | 法的な知識の習得が必要で、書類の不備による差し戻しリスクがある |

上記のように、自身で申請を行うことで司法書士費用を削減できるメリットがあります。

しかし、多数の相続人での協議が必要な場合や、数次相続などの複雑な作業が必要なケースでは多くの時間と手間を伴うことになりますので、状況を見極めながらの判断が必要です。

家や土地の遺産相続手続きは自分でできる? 相続登記や納税、売却まで解説

相続登記を自分でやったらこんなに大変!相続登記の手順や必要書類、注意点を解説

よくある相続登記の疑問と対処法

こちらでは、Q&A形式で相続登記に関するよくある疑問と対処法をお届けします。

Q相続人が多すぎて煩雑すぎるけどどうすればいいの?

A専門家(司法書士・弁護士)に依頼することをお勧めします。

相続人が多い場合、戸籍収集や印鑑証明書の取得、全員での遺産分割協議など、手続きが極めて煩雑になります。

専門家に手続きの一切を任せることで、大幅に手間と時間を削減できます。その分費用はかかりますが、相続登記では専門家に手続きを委ねることも一般的です。

Q相続人の間で意見がまとまらない場合の解決方法は?

A家庭裁判所に遺産分割調停の申し立てを行うことができます。

遺産分割協議がまとまらない場合、家庭裁判所に遺産分割調停を申し立てることができます。裁判所による仲介のもとで話し合いができるため、合意形成がしやすくなります。

Q相続税の算出にあたって、不動産の価格はどうやって計算されるの?

A不動産の相続税評価と基礎控除によって計算されます。

不動産の相続税は国税庁が定める評価額に基づいて計算されます。土地は原則として、路線価方式または倍率方式で評価され、時価の8割程度が目安とされます。建物は原則として、固定資産評価額がそのまま相続税評価額となり、時価の7割程度が目安と言われます。

また、相続税には基礎控除があり、「3000万円+(600万円×法定相続人の数)」の金額までは非課税となります。

基礎控除の計算例

(法定相続人が配偶者+子供2人の計3人の場合)

3000万円+(600万円×3人)=4800万円までは非課税

不動産を含む相続財産の合計額がこの基礎控除額以下であれば、相続税の申告・納税は不要です。

家を相続する手続きと流れ。相続税の計算方法や配偶者居住権も解説

実家の相続税はいくら?税金の計算方法や使える特例を解説

Q数次相続になると言われたが普通の相続と何が違うの?

A相続に関わる関係者や必要な書類が多くなることがあります。

数次相続とは、最初の相続(一次相続)の登記手続きが完了しないうちに、その相続人が死亡し、次の相続(二次相続や三次相続)が発生してしまうことです。

通常の相続登記は、被相続人から相続人への名義変更ですが、数次相続では、被相続人 → 一次相続人 → 二次相続人 →・・・ という流れを辿ります。

一次相続や二次相続の両方の相続人が関わるため、必要な戸籍謄本や印鑑証明書が膨大になり、遺産分割協議の調整が極めて複雑になります。

原則として、被相続人から最終的な相続人の間の名義変更を省略し、最終の相続人が直接登記すること(中間省略登記)が可能です。ただし、この手続きを行うには、一次相続と二次相続のすべての相続人の同意と戸籍謄本などが必要となります。

空き家の「相続」と「売却」の基礎知識!空き家を放置するリスク、相続登記、活用方法など

まとめ

- 相続による不動産登記は、2024年4月からの義務化により、原則3年以内の申請が必須となり、その重要性が増している

- 被相続人の出生から死亡までの戸籍謄本、住民票、固定資産評価証明書など、多くの公的文書の収集が必要で、相続人同士の協議が必要な場合もあり、手間や時間がかかることが多い

- 相続人が多い、遺産分割が難航しているなど、手続きが複雑な場合は、司法書士や弁護士といった専門家に早期に相談することで、手間やトラブルの可能性を抑えることができる

2004年司法書士試験合格。2005年より東京都武蔵野市の上條司法書士事務所にて司法書士として活躍中。