雑種地とは、不動産登記において用いられる地目のひとつ。遊園地や駐車場などが該当します。

雑種地は土地の利用目的が定められていないため、もし空き地で放置しているなら積極的に活用することを検討したいもの。

この記事では、駐車場など意外に身近で活用されている雑種地について、その概要や主な活用方法、宅地でなくても家は建てられるのかや、雑種地にかかる税金などを解説します。

記事の目次

雑種地とは

雑種地とは、不動産登記において用いられる地目のひとつです。

地目は、現在の土地の状況・用途を表す「不動産登記事務取扱手続準則」において、第68条、第69条に定められている事項です。

地目には、田畑などの農業用地や、宅地、学校用地など建物の建設を目的とする土地、鉄道用地など、計23種類あります。

田、畑、宅地、学校用地、鉄道用地、塩田、鉱泉地、池沼、山林、牧場、原野、墓地、境内地、運河用地、水道用地、用悪水路、ため池、堤、井溝、保安林、公衆用道路、公園、雑種地

他の地目にも該当しない土地が、雑種地と定められています。

雑種地の例としては、遊園地・運動場・テニスコート・ゴルフ場・プール・競馬場・飛行場・火葬場・駐車場・資材置き場などが挙げられます。

土地の登記をすると、土地の所在、地番、地目、地積(面積)、所有者、所有権に関する事項などの情報が登記簿に記載されます。

宅地との違い

宅地とは、建物の敷地に使用される土地や、建物の維持・効用を果たすために必要となる土地のことです。基本的には、建物が建っている土地は宅地と考えられます。遊園地、運動場、ゴルフ場、飛行場などは、土地の利用目的に対して該当する地目が定められていないため、地目の分類は雑種地です。

遊園地などの雑種地に建物が建設されていたとしても、土地の面積に対して建物の敷地面積が狭く、土地の利用目的に対して建物が付属的と認められた場合には、全体が雑種地になることがあります。一方、建物の敷地以外の土地が建物に付随している庭園的な土地と判断された場合には、土地全体が宅地に分類されます。

競馬場においては、馬場は雑種地に分類可能です。ただし、事務所、観覧席、きゅう舎など、永久的な設備と判断できる建物の敷地、建物に付属する土地の部分は宅地に分類されます。それ以外の土地は、使用状況に応じて地目が定められます。

テニスコートやプールは宅地に接続している土地が宅地とされ、それ以外の土地は雑種地と判断できます。火葬場も、雑種地の場合と宅地の場合があります。構内に建物設備が建設されている場合には構内すべてが宅地で、建物設備がない場合には、すべてが雑種地です。陶器かまどが設置された土地は、永久的設備と判断される雨覆いがある場合は全体が宅地で、設備がないときには雑種地との分類が可能です。雑種地か宅地かの判断が難しい場合もあるため、注意が必要です。

雑種地のメリット

雑種地を相続した際や保有している場合には、何もせずに空地にしておくのではなく土地を有効活用することがおすすめです。雑種地のメリットは多様な活用方法ができる点です。

地目が農地の場合には、農地法によって土地活用方法に制限があります。しかし、雑種地には厳しい制限などがないため、駐車場、トランクルーム、太陽光発電など多様な活用方法があり、資産形成につなげられます。

駐車場の需要が多い場所に雑種地を保有している場合は、駐車場経営が可能です。月極め駐車場やコインパーキングを経営する場合、初期投資が少なく済み、管理にも大きなコストがかかりません。コインパーキングの運営などでは、土地の整備や精算機といった設備を運営会社に任せられるため、駐車場経営のノウハウがわからなくても始められます。

屋外型トランクルームなどを設置する土地活用方法の場合、周辺地域の状況によって利用者が継続して契約する傾向があるため、駐車場よりも安定した収益が期待できます。ただし、トランクルームの設備を整えるための初期費用がかかり、駐車場より収益性が高くない点には注意が必要です。

日当たりがよく広大な雑種地を保有している場合には、太陽光発電の設置もおすすめです。太陽光発電設備を土地に設置して発生した電気を電力会社に売電すると、その分の収益が得られます。ただし、太陽光発電設備を設置する許可を取らなければならず、設備の設置に高額の初期費用がかかるため、予算を確認して計画的に行う必要があります。

雑種地のデメリット

雑種地を相続した場合には相続税がかかり、所有している土地には毎年固定資産税がかかります。土地を所有しているだけでも税金がかかるため、税金に関する知識は身に付けなければなりません。

土地を活用するためには、雑種地から宅地などへ地目を変更しなければならない場合もあります。元々家を建築するのが可能な宅地や農業を行う目的の農地などとは異なり、土地活用方法によっては地目を変える必要があるなど、さまざまな要素を把握しなければなりません。

雑種地を何も活用・管理せずに放置していると、雑草が敷地外まで伸びて近隣に迷惑をかける場合があり、いつの間にか土地にゴミを不法投棄されるなどのトラブルが生じる恐れもあります。税金だけでなく、管理費などの費用がかかる点にも注意しましょう。

土地に住宅が建っている場合には、小規模住宅地等の特例が適用になり、固定資産税が1/6まで軽減されるメリットがあります。ところが、土地に建物を建てずに駐車場経営などを行う場合は小規模宅地等の特例が適用にはならず、固定資産税評価額が高くなってしまう点は押さえておきましょう。

雑種地に家を建てるための条件とは

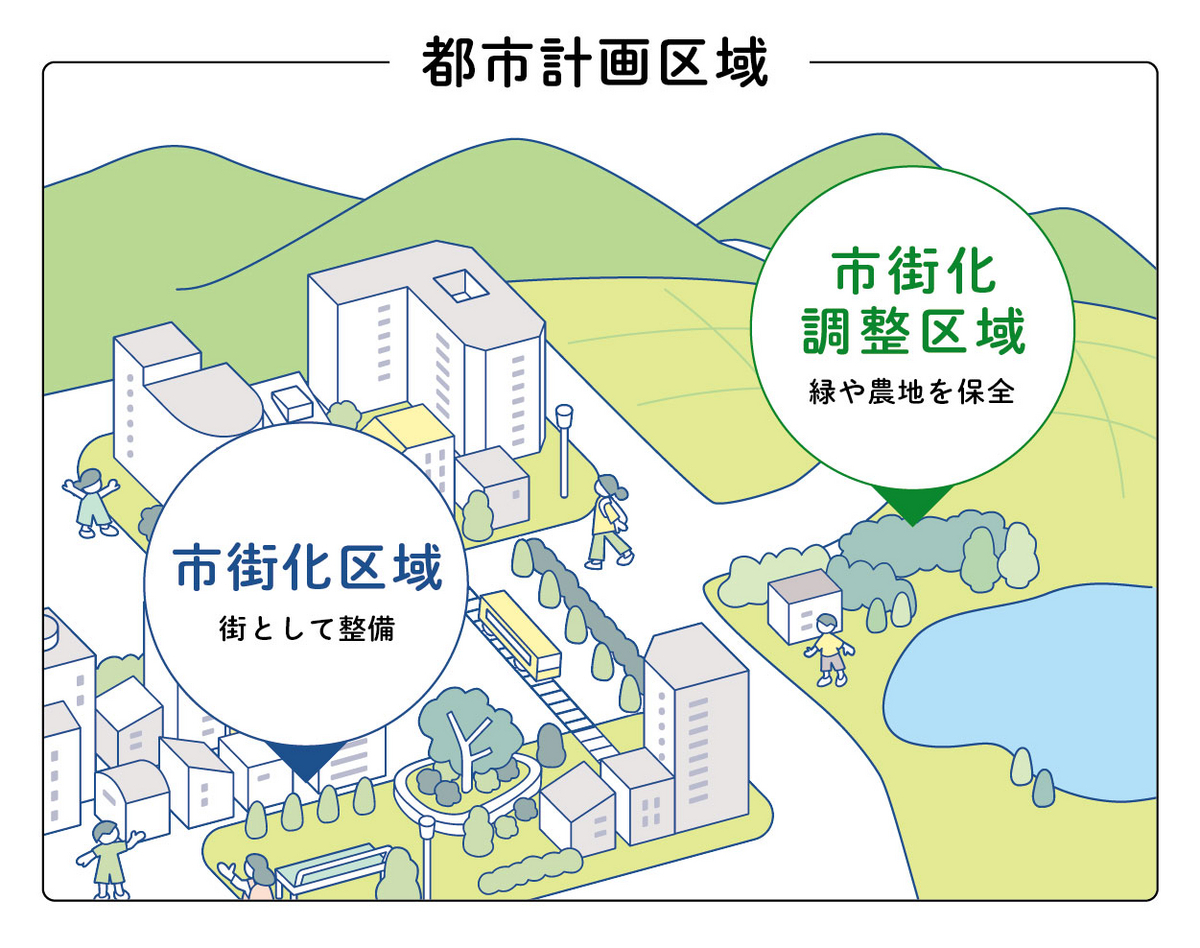

都市計画区域

都市計画区域には、都市計画法によって定められている「市街化区域」と「市街化調整区域」、またそれらに分類されない「非線引き区域」の3種類があります。「市街化区域」は、すでに市街地が完成している区域、もしくは市街地から郊外の農地などまで幅広いエリアを設定し、10年以内に優先的に市街地に変えていく予定の区域のことです。「市街化調整区域」は、市街化を抑えなければならない区域と定められています。

雑種地が「市街化区域」にある場合には、店舗や住宅といった建物の建築が推進されているエリアのため、建物の建築は可能です。一方、「市街化調整区域」にあたっている場合には、都市計画法の制限があり、建物を建築する際には自治体に許可を取らなければなりません。

建物の建築が制限される「市街化調整区域」で建築許可が下りない土地の場合には、土地を売りたくても売れない場合があります。

用途地域

都市においては、工業地域や商業地域、住居専用地域などの用途地域区分が定められています。工業地域には工業専用地域・工業地域・準工業地域の3種類、商業地域には商業地域と近隣商業地域の2種類、住居系の用途地域には、第一種低層住居専用地域、第一種住居地域、準住居地域など全部で13種類の用途地域があります。

用途地域が指定されている地域では、建築可能な建物の用途や、建て方のルールが定められているため注意しなければなりません。建築可能な建物はそれぞれの地域ごとに設定されています。用途地域ごとに容積率、建ぺい率、高さなどが細かく決まっているため、定められた範囲内に収まっている建築物を建築しなければなりません。

工場や店舗、住居などが同一地域にバラバラに散らばっている都市よりも、工場は工業地域、店舗は商業地域といった用途別に建築エリアが決まっている都市の方が、効率的に事業活動を行えます。住居専用地域の場合には、工業地域や商業地域と場所を分けると、騒音や公害といった生活環境の悪化を防げます。

雑種地の地目を変更

雑種地の地目には、基本的に建物を建てる際の建築制限がありません。実際には土地の地目を雑種地から宅地に地目変更してから家を建てるのが一般的です。雑種地の地目にそのまま家を建てるよりも、宅地に変えてから家を建てる方が、住宅ローン審査などが通りやすくなる場合もあります。

雑種地から宅地に変更する際には、地目変更登記の申請が必要です。地目変更登記申請は、「土地地目変更登記申請書」を法務局に提出して行います。法務局で地目変更をする土地の登記簿謄本を取得してから、土地の面積などを調べて申請書に記載します。土地の「地積測量図」も準備できると、申請書をスムーズに作成することが可能です。

自分で地目変更の登記手続きをするのが難しい場合には、登記手続きの費用は数万円ほどかかりますが、専門家に依頼するのもひとつの方法です。

雑種地に家を建てる時の注意点

雑種地は幅広い用途に使用できる地目のため、家を建てる際には、地盤に問題がないか確認する地盤調査を行うことが大切です。土地が過去に「田」「池沼」だった場合、水はけが悪く水分が多い軟弱な地盤の恐れもあります。事前に土地の過去の地目をチェックしたい場合には、法務局で「登記事項要約書」や「登記事項証明書」を取得すると調べられます。

地盤調査を行うと、そのまま家を建てても問題ない地盤かどうかを確認できます。もし地盤が弱い土地だとわかったら、地震によって住宅が被害を受けないためにも、建築に適した土地に変える地盤改良工事を行ってから家を建築する方がよいでしょう。

雑種地にかかる税金

固定資産税

不動産を所有していると、毎年市区町村に納付しなければならないのが固定資産税です。固定資産税額は土地の場所や地目などによって異なり、固定資産税評価額を基に計算されます。雑種地の評価額は、総務省の発表する「固定資産評価基準」に基づいて、土地の面積や現状、周辺の土地の売買価格などから判断、算出されます。

固定資産評価基準の第10節で定められているのが雑種地の評価です。土地の評価は「ゴルフ場等用地」「鉄軌道用地」の2種類の土地を除き、売買実例価額から評定する適正な時価を基に決定するとされています。雑種地がある市区町村で、これまでに売買実例価額がなかったケースでは、土地の位置、利用状況などを判断基準に加えて、周辺の土地の価額を基に決定します。

原則と異なる固定資産税計算を行う2種類のケースで、ゴルフ場等用地に該当するのは、ゴルフ場、運動場、野球場、遊園地、競馬場やこれらに類似する施設用地です。ゴルフ場等用地のケースでは、用地の造成費を加算した価額が評価基準です。

鉄軌道用地とは鉄道または運送用に関係する土地のことです。線路、停車場建物、プラットフォーム、鉄道に関連する車庫、倉庫に利用されている土地などが該当します。鉄軌道用地のケースでは、主に運送以外に利用する「小規模な鉄道施設を有する建物」以外は、沿接する土地の価額の1/3として税金を算出します。

相続税

続税は、相続した際に受け取った財産にかかる税金です。相続税には一定額の基礎控除が適用になるため、受け取った財産の価額合計が基礎控除額を超えた場合のみ、控除額を超えた部分に税金がかかります。

受け取った土地にかかる相続税(相続税評価額)は、基本的に相続税路線価をベースに計算します。路線価が公表されていないケースでは、例外的に固定資産税評価額に地域ごとに設定された倍率を乗じて割り出します。周辺の土地の価額や区画の形、市街化調整区域にあり建築に制限があるかどうかなど、さまざまな要素によって評価額や相続税の算出方法が異なります。

雑種地なのかがわからない土地を相続したら?

土地には、登記上の地目と実際の使用状況を表す現況地目があります。登記上の地目とは、登記簿に記載されている地目のことです。法務局に登記事項要約書や登記事項証明書の発行を依頼すると、受け取った書類の内容をみて調べられます。

土地は、必ずしも登記簿上の地目通りに使用されているわけではありません。相続税評価額の計算に使用されるのは、相続発生時に登記されていた地目とは関係ない、現況の地目です。たとえ登記簿上では宅地、畑と記載されていたとしても、実際には家が建っていないケースや、長い期間畑などに使用されていないケースなどがあります。登記内容と実際の状況が異なっているケースでは、現況地目に分類されて税額が決まります。

現況地目は、実際に現地の現状を見て確認するとわかります。土地が遠方にあるケースなど、直接見に行くのが難しい場合には、固定資産税納付通知書に記載されている地目をみると、現況が確認できます。相続税は現況地目で判断されるため、税額を事前に計算・把握したい場合には注意が必要です。

相続時の評価方法

市街化区域に該当する場合

相続した雑種地が市街化区域にある場合には、さらにその場所が路線価地域か、倍率地域かによっても相続時の評価方法が異なります。相続税額を確認する場合、土地が市街化区域のどこに該当するか、税額の計算方法はどう異なるかまで把握しておくと計算しやすくなります。

路線価地域

路線価地域とは、路線価が定められているエリアのことです。優先的な市街化が求められている市街化区域の雑種地のケースでは、宅地と同じ方法で土地価額の評価を行います。土地評価額は、最初に国税庁のサイト「路線価図・評価倍率表」内で、評価額を調べたい雑種地周辺の「固定資産税路線価等」を調べます。

調べた1平米あたりの路線価を評価額に当てはめて、雑種地の場所や区画の形などから、該当する奥行価格補正率・間口狭小補正率・不整形地補正率などの補正率を掛けて、造成費を引きます。すると1平米あたりの価額が分かるため、そこに土地面積を掛けると、相続時の土地評価額の算出が可能です。

路線価地域の評価額は以下の計算式で算出できます。

雑種地の土地評価額=(路線価1平米あたりの価格×補正率ー造成費)×地積(土地面積)

倍率地域

倍率地域は路線価が定められていないエリアのことです。倍率地域の土地評価額を調べる場合、原則として固定資産税評価額(市区町村で確認可能)に同じエリアの宅地比準(倍率)を掛けて算出します。

最初に「路線価図・評価倍率表」内で、雑種地周辺の「倍率(比準)」を検索すると、対象の雑種地周辺エリアの宅地比準の数字が確認できます。次に雑種地周辺エリアの1平米あたりの固定資産評価額に、宅地比準、該当する補正率を掛けてから1平米あたりの造成費を引きます。算出した1平米あたりの価額に土地面積を掛けると、評価額が算出できます。

雑種地の土地評価額=(周辺の宅地1平米あたりの固定資産税評価額✕倍率×補正率ー1平米あたりの造成費)×地積

市街化調整区域に該当する場合

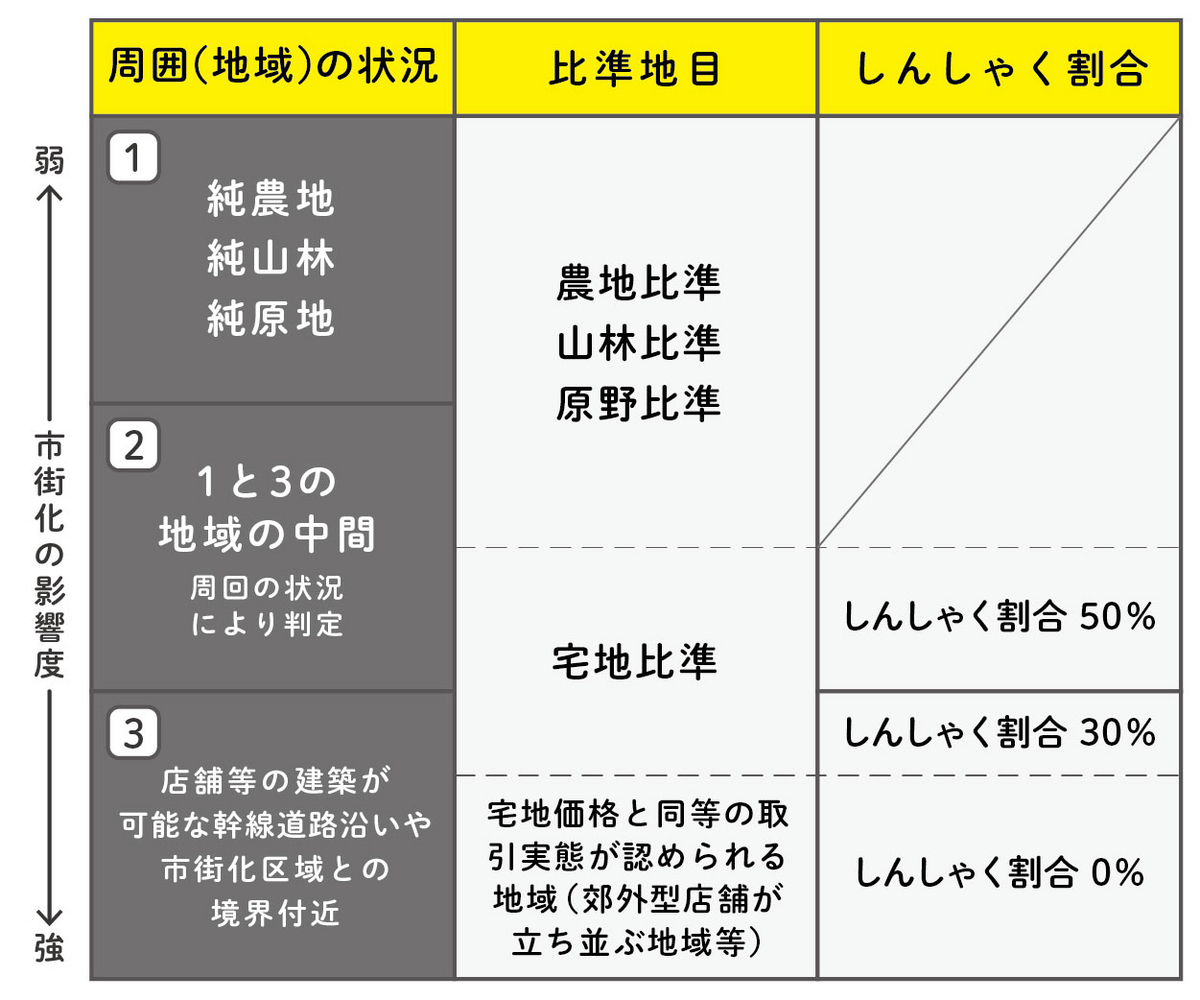

市街化調整区域は建物の建築を抑制しているため、市街化調整区域にある雑種地には建物を建てられない場所が多いという特徴があります。路線価は多くのエリアで設定されていないため、評価額を算出する際には倍率を使用します。ただし、宅地よりも農地、山林、原野といった土地が多いことから、基本的には宅地比準は使用しません。

雑種地の現況に似ている地目の倍率を使用するため、土地が純農地、純原野のケースでは、農地比準、原野比準などから適切な比準を使用して土地の評価を算出します。ただし、対象地が市街化調整区域のなかでも店舗などの建築が可能なエリアにあるケースでは、宅地比準を使用して評価を算出します。雑種地が上記の2種類の中間に該当するケースでは、周囲の土地からどちらを使用するかの判断が可能です。計算式は以下の通りです。

農地などの雑種地の評価額=(周辺の農地などの1平米あたり固定資産税評価額×地目の比準+1平米あたりの造成費)×地積

市街化調整区域の雑種地を宅地比準で計算する際には、しんしゃく割合も考慮して計算しなければなりません。同じ市街化調整区域でも、場所によっては家屋の建築が可能である区域や禁止されている区域、建築できても用途等に制限を受ける区域があるためです。しんしゃく率は、雑種地の利用状況などで判断します。ただし、利用状況などが類似している場合は、国税庁のしんしゃく割合の表による判断も可能です。

宅地比準を使用する雑種地の評価額=(周辺の宅地の1平米あたり固定資産税評価額×宅地比準×補正率×(1-しんしゃく割合)-1平米あたりの造成費)×地積

まとめ

- 雑種地は、建物の建築に制限がなく、土地の特徴によって駐車場やトランクルーム、太陽光発電などの経営に活用しやすいメリットがある

- 「都市計画区域」の「市街化調整区域」に雑種地が位置する場合、住宅などの建物を建築するには、自治体に許可を取らなければならない

- 雑種地を相続した際には、相続税と固定資産税がかかる。登記内容と実際の状況が異なっているときは、相続税は現況地目で評価される

取材・文/佐藤珠美