住宅ローンは借入金額だけでなく、金利のタイプや返済年数、ボーナス返済をする・しないなど、返済方法や条件によって返済の負担が大きく変わります。住宅ローンの返済が始まってから、「想定していたより返済がきつくて困ってしまった……」などということがないように、住宅ローンを利用する際に返済負担を抑える賢い借り方や、返済がきつくなったときの対処法などを紹介します。3000万円の住宅ローンを利用したケースを想定して、無理なく返済を続けていけそうか、さまざまな角度からシミュレーションしてみましょう。

記事の目次

3000万円の住宅ローンの返済がきついと言われる理由

無理なく支払っていけると思い住宅ローンを組んだものの、返済が始まると「毎月の支払いがきついな……」と感じてしまうことがあります。なぜ、そのようなことが起きてしまうのでしょうか。住宅ローンの返済がきつくなる主な原因について、以下にまとめてみました。

収入の減少

住宅ローンを申し込むときには、「今の収入なら3000万円借りても大丈夫……」と思うかもしれませんが、借入時よりも収入が減少すると返済がきつくなってしまいます。収入が減少する理由は勤務先の業績悪化や転職、病気による休職などさまざまです。10年・20年先の収入まで正確に予想するのは困難ですが、「病気に備えて保険に入っておこう」「来年の昇進を待ってから住宅ローンを組もう」など、事前に対策を講じておけばある程度回避できます。

収入の減少につながる主な要因

- 勤務先の業績悪化による給料や賞与のカット、倒産など

- 病気による休職

- 仕事内容が自分に合わなくて転職した

- 昇給や昇格が予定どおりにいかなかった

ライフステージの変化

ライフステージが変化すると、生活環境だけでなくお金の流れが大きく変わり、住宅ローンの返済が想定以上にきつくなることがあります。また、子どもの誕生や離婚、親との同居などで生活環境が変わると、ライフステージにも大きな影響を及ぼします。住宅ローンを申し込む際にはそれぞれのライフステージの特徴を理解して、将来にわたって無理なく返済を続けていけるプランを選びましょう。

| 20代 |

|

|---|---|

| 30代 |

|

| 40代以降 |

|

想定外のライフイベント・アクシデントの発生

人生の中で起こりうるさまざまな出来事をライフイベントと呼びます。ライフイベントには子どもの進学や定年退職など、ある程度予想できるものがあります。その一方で、転職や離婚、家族の病気など想定外のライフイベントもあり、場合によっては収入の大幅な減少やまとまった出費をともなって、住宅ローンの返済がきつくなることもあります。すべてのライフイベントを予想するのは困難ですが、「もしもに備えてある程度の資金をプールしておく」といった自衛策も検討しておきましょう。

ランニングコストを考慮していなかった

マイホームを購入するとさまざまなランニングコストが発生し、それらを考慮しないで住宅ローンを組むと、途中で返済がきつくなってしまいます。特に一戸建ての場合、外壁塗装や雨漏りの修繕といったメンテナンスを自分で負担しなければなりません。高額な費用が必要になるケースもあることから、事前にどんなランニングコストが必要になるのか把握しておくことが大切です。また、マンションの場合には、住宅ローンの返済に加えて管理費や修繕費の支払いが必要です。修繕費は築年数が経過すると値上げされるケースが多いことから、無理なく返済を続けていけるのかあらかじめシミュレーションしておきましょう。

| 分譲マンションの主なランニングコスト | 一戸建ての主なランニングコスト |

|---|---|

|

|

金利上昇による返済額の増加にも注意

借りている住宅ローンの金利が変動金利の場合、金利が上昇すると月々の返済額が増え、返済がきつくなることがあります。家計の収支が急変しないよう、金利が上昇しても5年間は毎月の返済額が変わらない「5年ルール」や、6年目から返済額が増える場合でも125%までしか上がらない「125%ルール」があることから、急に返済額が増えることはありません。しかし、繰り越した元本部分について返済期間の終盤で返済を求められるなど、負担が完全に軽減されるわけではありません。住宅ローン返済中は金利動向にも気を配りましょう。

3000万円の住宅ローンを組める年収の目安

3000万円の住宅ローンを組むことができるのは、どのくらいの年収がある人でしょうか。具体的にシミュレーションしてみます。

年収倍率から見た年収の目安

年収を目安にどのくらいの住宅ローンが組めるのかを調べる場合、参考になる指標のひとつが、年収と借入額の比率を表した「年収倍率」です。「2023年度 フラット35利用者調査(住宅金融支援機構)」によると、2023年度に【フラット35】を利用した人の年収倍率※の平均は、5.3倍(中古住宅)から7.6倍(土地付き注文住宅)でした。これをもとに借入額をシミュレーションすると、3000万円の住宅ローンを借りることができる年収は、約395万円(3000万円÷7.6倍)から約566万円(3000万円÷5.3倍)が目安になります。

※調査における年収倍率は、所要資金を世帯年収で割って計算されています

以下に「2023年度 フラット35利用者調査」の年収倍率(5.3倍から7.6倍として試算)をもとにしたシミュレーション結果を一覧にしました。ぜひ参考にしてください。

3000万円の住宅ローンを借りることができる年収の目安

約395万円~約566万円

| 年収 | 住宅ローン借入額の目安 |

|---|---|

| 300万円 | 1590万円~2280万円 |

| 350万円 | 1855万円~2660万円 |

| 400万円 | 2120万円~3040万円 |

| 450万円 | 2385万円~3420万円 |

| 500万円 | 2650万円~3800万円 |

| 550万円 | 2915万円~4180万円 |

| 600万円 | 3180万円~4560万円 |

| 650万円 | 3445万円~4940万円 |

| 700万円 | 3710万円~5320万円 |

| 800万円 | 4240万円~6080万円 |

| 900万円 | 4770万円~6840万円 |

| 1000万円 | 5300万円~7600万円 |

返済負担率・返済比率から見た年収の目安

住宅ローンの審査で金融機関がチェックするポイントのひとつが返済負担率です。返済負担率は「年収に占めるローンの年間返済額の割合」のことで、以下の計算式で求めます。

返済負担率(%)=ローンの年間返済額÷年収×100(%)

例えば、年収500万円・ローンの年間返済額が100万円の場合の返済負担率は20%になります。

20%=100万円÷500万円×100(%)

このとき注意したいのは、「ローンの年間返済額」にはマイカーローンやカードローンなど、住宅ローン以外の借り入れも合算しなければならないことです。住宅ローン以外に借り入れがある人は、住宅ローンの借入額が減額されたり、利用できなかったりするので注意しましょう。

では、どのくらいの返済負担率であれば住宅ローンを借りることができるのでしょうか。一般的には返済負担率が30%~35%であれば住宅ローンの審査に通過すると言われていますが、ゆとりをもって返済をしていくためには、返済負担率を20%~25%以内に抑えるのがよいとされています。

参考までに、【フラット35】の利用条件を見ると、年収400万円未満だと返済負担率が30%以下、年収が400万円以上だと返済負担率が35%以下となっています。

| 年収 | 年収400万円未満 | 年収400万円以上 |

|---|---|---|

| 返済負担率 | 30%以下 | 35%以下 |

では、1.9%の固定金利、35年の返済年数で住宅ローンを借りると想定し、返済負担率をもとに計算した借入可能額の目安をシミュレーションしてみましょう。

| 年収 | ローンの年間返済額(1) | 毎月の返済額(2) | 借入可能額の目安(3) |

|---|---|---|---|

| 400万円 | 80万円 | 6.7万円 | 2054万円 |

| 450万円 | 90万円 | 7.5万円 | 2299万円 |

| 500万円 | 100万円 | 8.3万円 | 2544万円 |

| 550万円 | 110万円 | 9.2万円 | 2820万円 |

| 600万円 | 120万円 | 10.0万円 | 3066万円 |

| 700万円 | 140万円 | 11.7万円 | 3587万円 |

| 800万円 | 160万円 | 13.3万円 | 4077万円 |

| 900万円 | 180万円 | 15.0万円 | 4599万円 |

| 1000万円 | 200万円 | 16.7万円 | 5120万円 |

※1.9%の固定金利、返済年数35年

※計算方法 (1)…年収×20% (2)…(1)÷12カ月 (3)…(2)をもとにシミュレーターで借入可能額を計算

| 年収 | ローンの年間返済額(1) | 毎月の返済額(2) | 借入可能額の目安(3) |

|---|---|---|---|

| 400万円 | 100万円 | 8.3万円 | 2544万円 |

| 450万円 | 112.5万円 | 9.4万円 | 2882万円 |

| 500万円 | 125万円 | 10.4万円 | 3188万円 |

| 550万円 | 137.5万円 | 11.5万円 | 3525万円 |

| 600万円 | 150万円 | 12.5万円 | 3832万円 |

| 700万円 | 175万円 | 14.6万円 | 4476万円 |

| 800万円 | 200万円 | 16.7万円 | 5120万円 |

| 900万円 | 225万円 | 18.8万円 | 5764万円 |

| 1000万円 | 250万円 | 20.8万円 | 6377万円 |

※1.9%の固定金利、返済年数35年

※計算方法 (1)…年収×25% (2)…(1)÷12カ月 (3)…(2)をもとにシミュレーターで借入可能額を計算

年収で分かる住宅ローンの借り入れ可能額。審査に通るポイントも解説

住宅ローンの返済負担は金利タイプと返済年数、返済方法でも変わる

住宅ローンは借入金額が多い・少ないだけでなく、変動や固定といった金利のタイプや返済年数、ボーナス返済をする・しないといった返済方法など、条件によって月々の返済負担が変わります。その様子を詳しく見ていきましょう。

3000万の住宅ローンはどう返す? 利息・金利・期間から返済計画を建てよう/住まいのお金・制度のマニュアル#11

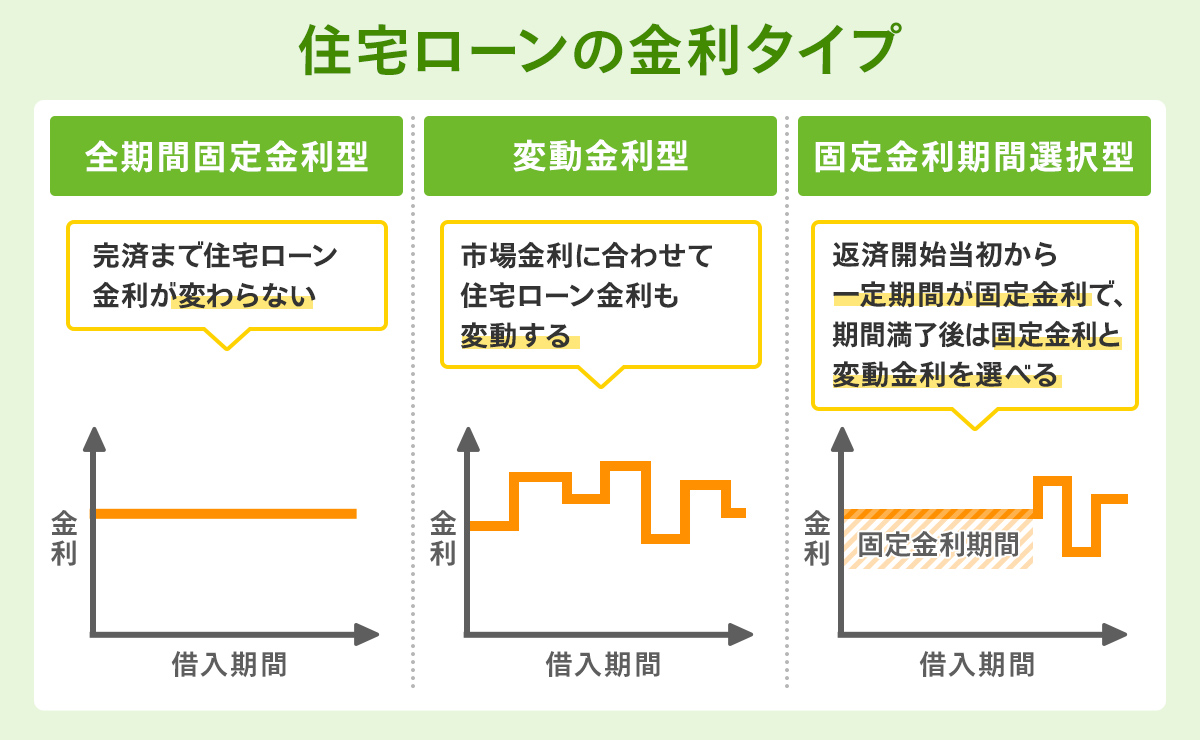

金利タイプ

住宅ローンの金利タイプには、全期間固定金利型や変動金利型、固定金利期間選択型などの種類があります。それぞれ特徴が異なり、メリットもあればデメリットもあります。それぞれの特徴を見ていきましょう。

ちなみに、国土交通省の「令和5年度 民間住宅ローンの実態に関する調査 結果報告書」によると、約77.9%の人が「変動金利型」を利用していました。そのほかでは、「固定金利期間選択型」が約11.9%、「全期間固定金利型」が約3.9%、【フラット35】などの「証券化ローン」が約6.3%でした。

全期間固定金利型(固定金利)

全期間固定金利型(固定金利)は、住宅ローンの借り入れを始めてから完済するまで、住宅ローン金利が変わらないタイプです。金利上昇時には将来の金利負担を抑えることができるほか、完済までの返済計画を立てやすいなどのメリットがあります。

一方、金利水準は変動金利型より高めで、市場金利が低下しても金利負担が軽減されないなどのデメリットがあります。そのため、市場金利の上昇が見込まれているときや、なるべく計画的に返済をしていきたいと考えている方に適したタイプです。

| メリット |

|

|---|---|

| デメリット |

|

変動金利型(変動金利)

変動金利型(変動金利)は、市場金利に合わせて住宅ローン金利も変動するタイプです。金利低下時には住宅ローン金利も低下するため金利負担を抑えることができ、総返済額を抑えることができます。一方、市場金利が上昇すると住宅ローン金利も上昇し、総返済額が増えてしまうなどのデメリットもあります。そのため、低金利が長く続くと予想されるときや、市場金利が上昇したら繰り上げ返済をするなど柔軟に対応できる方に適したタイプです。

| メリット |

|

|---|---|

| デメリット |

|

固定金利期間選択型(当初固定金利)

固定金利期間選択型(当初固定金利)は、返済開始当初から5年など一定期間が固定金利で、期間満了後は固定金利と変動金利を選べるタイプです。金融機関によっては、固定金利の期間を3年・5年・10年・20年などと選ぶことができます。住宅ローン金利は変動金利型より高くなるものの全期間固定金利型より低く、また、固定金利の期間が短いほど低いといった傾向があります。そのため、「子どもの教育費がかさむ期間だけ住宅ローンの返済額を固定したい」などと考えている方に適したタイプです。

| メリット |

|

|---|---|

| デメリット |

|

返済年数・返済期間

住宅ローンの返済負担は、完済までの返済年数(返済期間)を長くすれば毎月の返済額は減りますが、総返済額は増えてしまいます。そこで、返済年数を短くすると総返済額は減りますが、毎月の返済額が増えてしまい、「毎月の返済がきついな……」と感じてしまうかもしれません。住宅ローンを無理なく返済していくためには、返済年数・返済期間についてさまざまな角度からシミュレーションし、自分に適したプランを選ぶことが大切です。

以下に、具体的なケースをもとに、3000万円の住宅ローンを借りた場合をシミュレーションしてみました。ぜひ参考にしてください。

事例:

3000万円の住宅ローンを0.4%の金利で借りた場合

金利は完済時まで変わらない

返済方法は元利均等方式(毎月の返済額が一定)でボーナス返済なし

| 返済年数 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 20年 | 13.1万円 | 3123万円 |

| 25年 | 10.6万円 | 3153万円 |

| 30年 | 8.9万円 | 3185万円 |

| 35年 | 7.7万円 | 3216万円 |

ボーナス返済

ボーナス返済は、毎月の支払いとは別に、ボーナス支給月に上乗せして支払う返済方法のことです。ボーナス返済月は任意で年2回選ぶのが一般的で、ボーナス返済をすると月々の返済額を抑えることができます。一方、ボーナス返済月の負担が大きく、想定よりボーナスの支給額が少ないと返済計画が狂ってしまいます。

| メリット |

|

|---|---|

| デメリット |

|

実際にどのくらい返済額や総返済額が変わるのか、事例をもとに見てみましょう。

事例:

3000万円の住宅ローンを0.4%の金利で借りた場合

金利は完済時まで変わらない

返済期間は35年

返済方法は元利均等方式(毎月の返済額が一定)

| ボーナス返済の額 | 月々の返済額 | 総返済額 |

|---|---|---|

| 0円 | 7.7万円 | 3215万円 |

| 5万円 | 6.8万円 | 3216万円 |

| 10万円 | 6.0万円 | 3216万円 |

| 15万円 | 5.2万円 | 3216万円 |

元金均等返済と元利均等返済の違い

月々支払う住宅ローンの返済額は、「元金分」と「利息分」の2つで構成されています。このうち、毎月一定額の元金を返済していく方法が「元金均等返済」、毎月の返済額を一定額にした方法が「元利均等返済」です。元金均等返済は返済当初の返済額が大きくなりますが、元金の返済が早く進むことから総返済額を抑えることができます。一方、元利均等返済は返済額が一定であることから返済計画を立てやすいというメリットがありますが、元金の返済が遅いため総返済額が増えてしまいます。

このように、それぞれメリット・デメリットがあることから、「10年後は教育費の増加が見込まれるので、早めに元金の返済が進む元金均等返済にしよう」「今は共働きができないので、月々の返済負担が少ない元利均等返済にしよう」など、それぞれのマネープランに合った支払い方法を選ぶとよいでしょう。

事例:

3000万円の住宅ローンを0.4%の金利で借りた場合

金利は完済時まで変わらない

返済期間は35年

ボーナス返済なし

| 返済方法 | 初回の返済額 | 総返済額 |

|---|---|---|

| 元金均等返済 | 8.1万円 | 3210万円 |

| 元利均等返済 | 7.7万円 | 3215万円 |

3000万円の住宅ローンの返済例

ここでは実際に3000万円の住宅ローンを借りた場合を想定して、返済額をシミュレーションしてみました。どのプランなら無理なく返済できそうか、ご自身のマネープランと比較しながらご覧ください。

住宅ローンシミュレーション

住宅ローンの返済額シミュレーションを自分で計算する方法

1.9%の固定金利・35年の返済年数で3000万円借りた場合の返済例

3000万円の住宅ローンを、1.9%の固定金利・35年の返済年数で借りた場合をシミュレーションしてみましょう。

| 月々の返済額 | ボーナス返済の額(1回) | 総返済額 |

|---|---|---|

| 9.8万円 | 0円 | 4110万円 |

| 8.1万円 | 10万円 | 4111万円 |

※結果は概算です。実際の融資とは異なる場合があります。

ボーナス返済なしとした場合の返済額は毎月9.8万円、年間返済額は118万円、総返済額は4110万円でした。そこで、ボーナス返済を1回あたり10万円にしたところ、返済額は毎月8.1万円に減りました。

1.9%の固定金利・20年の返済年数で3000万円借りた場合の返済例

3000万円の住宅ローンを、1.9%の固定金利・20年の返済年数で借りた場合をシミュレーションしました。返済期間が短くなると、どのくらい返済額が変わるのか見ていきましょう。

| 月々の返済額 | ボーナス返済の額 | 総返済額 |

|---|---|---|

| 15万円 | 0円 | 3608万円 |

| 13.4万円 | 10万円 | 3610万円 |

※結果は概算です。実際の融資とは異なる場合があります。

ボーナス返済なしとした場合の返済額は毎月15万円、年間返済額は180万円、総返済額は3608万円でした。そこで、ボーナス返済を1回あたり10万円にしたところ、返済額は毎月13.4万円に減りました。

0.4%の変動金利・35年の返済年数で3000万円借りた場合の返済例

今度は変動金利で3000万円の住宅ローンを借りた場合をシミュレーションしてみましょう。

変動金利を選択する際に気になるのは市場金利が上昇したときです。そこで、契約時の金利が0.4%で、その後は20年まで5年ごとに金利が0.5%ずつ上昇し、21年以降は2.4%で推移したケースでシミュレーションしてみました。

※契約時の金利が0.4%、その後5年ごとに0.5%ずつ上昇し、21年以降は2.4%で推移したケース

| 経過年数 | 金利(5年間変動なし) | 毎月の返済額 |

|---|---|---|

| ~5年 | 0.4% | 7.7万円 |

| 6年~10年 | 0.9% | 8.2万円 |

| 11年~15年 | 1.4% | 8.7万円 |

| 16年~20年 | 1.9% | 9.2万円 |

| 21年以降 | 2.4% | 9.5万円 |

| 融資の条件 | 総返済額 |

|---|---|

| 完済まで金利が0.4%で推移した場合 | 3215万円 |

| 契約時の金利が0.4%、その後5年ごとに0.5%ずつ上昇し、21年以降は2.4%で推移したケース | 3737万円 |

| 固定金利1.9%で借りた場合 | 4110万円 |

※結果は概算です。実際の融資とは異なる場合があります。

完済まで金利が0.4%で推移した場合の返済額は毎月7.7万円、年間返済額91.9万円、総返済額は3215万円です。一方、5年ごとに金利が0.5%ずつ上昇した場合には、毎月の返済額は5年目まで毎月7.7万円、6年目~10年目が毎月8.2万円、11年目~15年目が毎月8.7万円、16年目~20年目が毎月9.2万円、21年目以降が毎月9.5万円で、総返済額は3737万円でした。シミュレーション結果を見ると、金利が大きく上昇しないのであれば、1.9%の固定金利で借りるより、金利が低い変動金利を選択したほうが有利と考えることができます。

3000万円の住宅ローンの返済負担を抑える方法

3000万円の住宅ローンを借りる場合を想定してさまざまなシミュレーションをしてきました。ここでは返済がきつくならないよう、返済負担を抑えるためにできるポイントや対処法を紹介します。

頭金を増やす

住宅ローンの返済負担を軽くする最もポピュラーな方法は、頭金をなるべく多く用意することです。例えば、3000万円の住宅ローンを借りた場合(1.9%の固定金利、返済年数35年)、毎月の返済額は約9.8万円ですが、頭金を500万円準備して借入額を2500万円に減らすと、毎月の返済額は約8.2万円に減ります。マイホーム購入を検討し始めたら、早めに頭金を準備していきましょう。

※結果は概算です。実際の融資とは異なる場合があります。

ライフステージを想定して返済計画を立てる

返済計画を立てる場合には、それぞれのライフステージをイメージして資金計画を立てましょう。その際のポイントは、子どもの誕生・進学などお金のかかるライフイベントがどのライフステージに訪れるのか、昇給や昇進が期待できるライフステージはどこかなど、具体的にイメージすることです。そのうえで、「10年先までは教育費の負担で返済がきつそうなので、毎月の返済額が一定の返済方法にしよう」などのように、具体的な返済計画を立てていきましょう。

諸費用や今後発生する費用も含めて資金計画を行う

住宅ローンを利用する際には、手数料や保証料、火災保険料、印紙税など、さまざまな諸費用が必要です。さらに、マイホームを購入する際には不動産会社に支払う仲介手数料、購入後は固定資産税や管理費・修繕積立金、メンテナンス費用などのランニングコストも必要です。住宅ローンを申し込む前にどのような諸費用・ランニングコストがかかるのかをチェックして、無理なく返済を続けられるプランを選びましょう。また、住宅ローンを返済しながら、修繕費などまとまった出費に備えて積み立てておくことも大切です。

低金利の住宅ローンを検討する

住宅ローンを申し込む際には、できるだけ金利が低い金融機関を選ぶことが大切です。金融機関の中にはキャンペーン金利や優遇金利が用意されていて、条件を満たすと有利な金利で借りられる可能性があります。条件は金融機関によって違うので、まずは口座を開設している金融機関を中心に相談してみるといいでしょう。また、すでに住宅ローンを借りている人は、金利が低い金融機関の住宅ローンへの借り換えも視野に入れるといいでしょう。

優遇金利を受けるための主な条件

- 公共料金の引き落とし口座があること

- 給与振込の指定金融機関になっていること

- マイカーローンなど他のローンを利用していること など

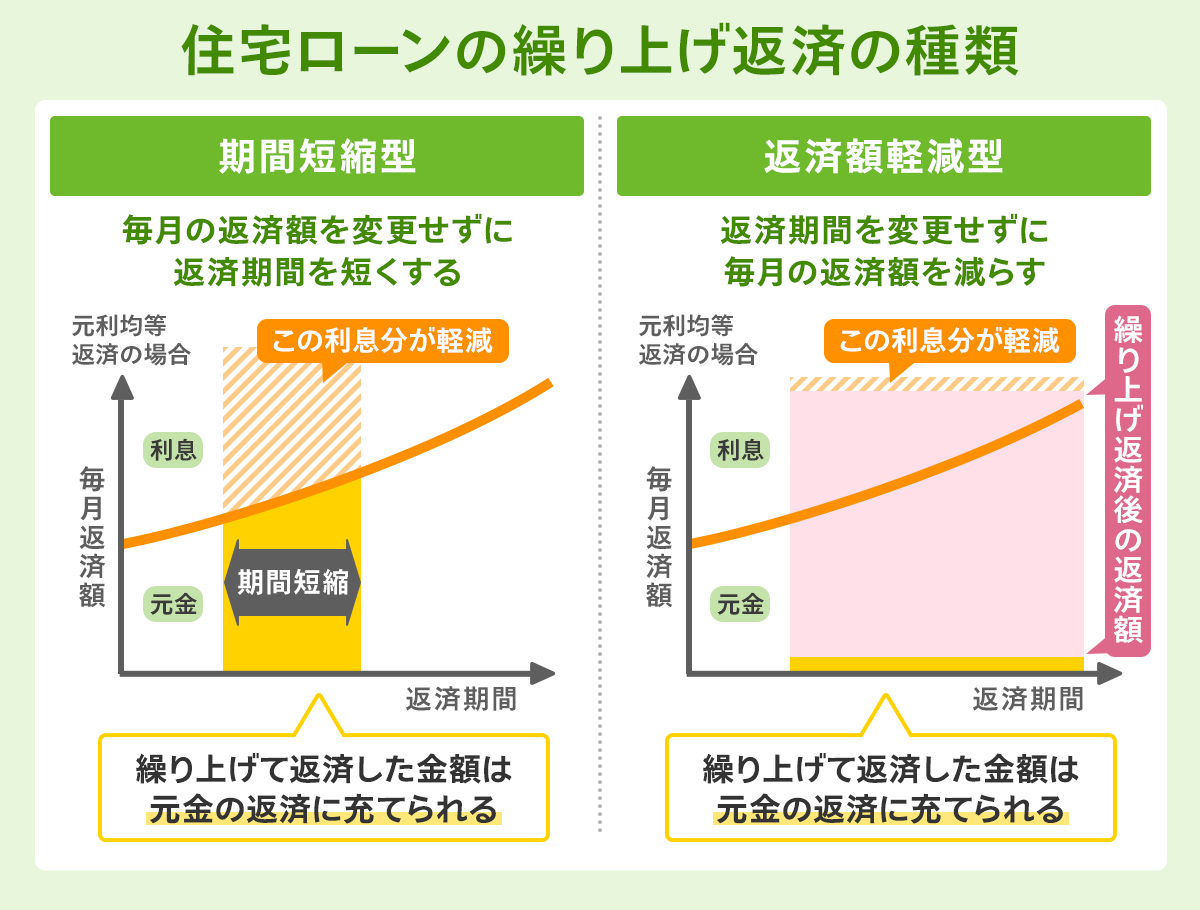

余裕があるときは繰り上げ返済をする

繰り上げ返済とは、毎月の返済額とは別にまとまった額を返済する方法です。繰り上げ返済は元金部分の返済に充てられるため、住宅ローンの負担を軽減させることができます。ただし、金融機関によっては、繰り上げ返済をする際に事務手数料が必要になるケースがあります。繰り上げ返済を視野に入れている方は、金融機関を選ぶ際に手数料もチェックしておくといいでしょう。

また、住宅ローン控除を受けている人は、期間短縮型の繰り上げ返済によって返済期間が10年より短くなってしまうと控除を受けられなくなります。繰り上げ返済をする場合には、住宅ローン控除を受けるメリットと金利負担軽減のメリットを比較することも大切です。

ちなみに、繰り上げ返済には、毎月の返済額を変更せずに返済期間を短くする「期間短縮型」と、返済期間を変更せずに毎月の返済額を減らす「返済額軽減型」があります。いずれの場合も、繰り上げて返済した金額は元金の返済に充てられるため、繰り上げ分に相当する利息の負担が軽減されます。

住み替えを検討する

住宅ローンの返済がきついと感じた場合には、思い切って“住み替え”を検討してみましょう。このときに重要なのが、家の売却額が住宅ローンの残債より多い状態「アンダーローン」であることです。アンダーローンであれば、住み替えによって住宅ローンの返済負担を減らすことができます。一方、売却額が住宅ローン残高を下回りそうな場合は、金融機関は不足分を現金で用意しないと抵当権の抹消に応じてくれません。こうした状況を「オーバーローン」と呼びます。オーバーローンの状態でも売却して住み替えをしたいときには、残債が出る不動産を売る手続き「任意売却」ができないか、金融機関に相談してみましょう。

まとめ

- 住宅ローンの返済がきつくなるのは、事前に充分なシミュレーションをしていないから。子どもの誕生や進学など、お金のかかるライフイベントをイメージして、無理なく返済ができるプランを選ぶことが大切

- 住宅ローンの審査で、金融機関は年収に占めるローンの年間返済額の割合「返済負担率」をチェックする。一般的には返済負担率が30%~35%であれば住宅ローンの審査に通過すると言われているが、ゆとりをもって返済を続けていくためには、返済負担率を20%~25%以内に抑えるのがよい

- 住宅ローンは借入金額が多い・少ないだけでなく、金利のタイプや返済年数、ボーナス返済をする・しないなど、返済方法や条件によって返済負担が変わる。さまざまな角度からシミュレーションして、自分にふさわしいプランを選ぶことが大切

●構成/サクラサクマーケティング株式会社