住宅ローンを35年返済で3000万円借りると、その間の利息は982万円にもなる(総返済額は3982万円/金利1.7%の場合)。この利息をグンと減らす資金計画のコツをアドバイス。ポイントは「低金利」と「短期間」だ。

※図表中の返済額等は全て「ボーナス時加算なし」として試算(総返済額は1万円未満を四捨五入した概算額)

利息を減らす第一歩は低金利のローンを選ぶこと。同じ金利タイプでも金融機関によって金利が異なり、例えば3000万円借りる場合、下図のように金利が0.2%違うだけで総利息の差が120万円近くなることもある。

現在、変動型や固定期間選択型の住宅ローン金利は史上最低ともいわれている。将来金利が見直される可能性はあるものの、仮に下表のように長期間かけて緩やかに上昇するのなら、全期間固定型より総利息が少なくて済みそうだ。しかし、長期的な金利動向を予測するのは難しく、想定していた以上に金利が上がり毎月返済額がアップした場合、家計が厳しくなる可能性もある。変動型や固定期間選択型を選ぶなら金利上昇リスクに備え、ゆとりをもって返済できる借入額を設定したい。

| 返済年 | 金利 | 毎月返済額 |

|---|---|---|

| 当初10年 | 0.475% | 7万7544円 |

| 11~20年 | 1.475% | 8万7451円 |

| 20~35年 | 2.475% | 9万3942円 |

| 総利息額 | 671万円 |

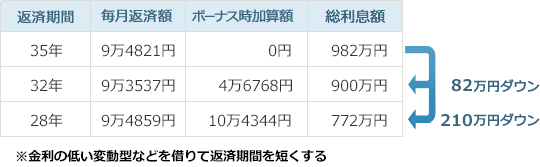

返済期間が短いほど利息額も少なくなる。返済期間を短くすると毎月返済額などが上がるため、5年、10年単位での短縮は厳しいが、一般的に返済期間は1年単位で設定できるので、毎月返済額に無理の無い範囲で短くすることをおススメしたい。

「返済期間を短くしたいが毎月返済額を上げたくない」人は、下表を参考に、ボーナス時加算額を使って期間短縮できないか考えよう。ただし、ボーナスは景気や会社の業績に左右されやすいので、万が一支給額が減っても返せる金額にすることが大切だ。

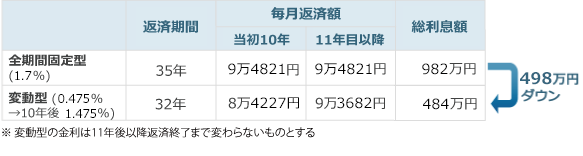

下図のように、金利の低い変動型などを利用すれば、同じ借入額と返済額で返済期間を短くできる。ただし、途中で金利が上がる場合、返済額も大幅アップするので、家計に余裕のある人向きの方法だ。

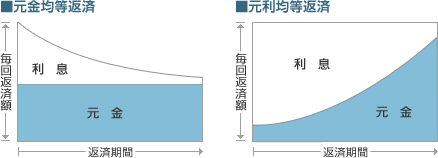

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」の2種類がある。元利均等返済は、月々の返済額に含まれる「元金と金利」の割合を変えて、返済額を一定にするもの。一般的に選ばれている返済方法だ。一方、元金均等返済は、月々の返済額に含まれる「元金」の額を一定にするもので、毎月返済額は最初が一番高く、回数を経るごとに下がっていく。総返済額は、元金を早めに返せる元金均等返済のほうが低くなる。

繰り上げ返済とは、通常の返済とは別に元金の一部を前倒しして返済すること。繰り上げ返済によって返済期間を短くする「期間短縮型」と、繰り上げ返済後の毎月返済額などを減らす「返済額軽減型」があるが、利息を減らす効果は期間短縮型のほうが高い。また、両者とも早い時期に行うほど利息は多く減る。家を買った後、家計に余裕ができたら検討してみよう。

公務員は住宅ローンを借りやすい?借りるならどこがいい?

公務員は住宅ローンを借りやすい?借りるならどこがいい?

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…