不動産売却の流れとは(買い替えでない場合)

1. 条件整理と現状把握

売却動機や目的、売却完了までのスケジュールや期限を明確にした上で、住宅ローンの残債や預金額等、自分の経済状況を現状把握する

→ 売却額でローン残債を清算できれば◎。できなければ手持ちの現金で清算する必要がある

2. 査定依頼

自分の物件がいくらくらいで売れるのかめどを付けるために査定を行う。複数の不動産会社に物件を訪問査定してもらうのがベスト。査定は無料

→ 事前に情報誌やインターネットで売却価格の目安を調べておくと安心

3. 媒介契約

信頼できる不動産会社を選び、契約を交わす。契約は「専属専任媒介」「専任媒介」「一般媒介」の3形態があり、いずれかを選ぶ

→ 専属専任媒介、専任媒介は1社のみ(積極的な販売活動を行ってもらいやすい)、一般媒介は複数の会社に依頼できる(広く販売活動を行える)

4. 物件の売り出し

査定額をもとに不動産会社の担当者と相談して売り出し価格を決める。短期間で売却したいなら価格を比較的低めに設定

5. 引き渡し

買い手が決まったら、売買契約を交わして代金を受け取り、住宅ローンの残債を清算する。同時に、所有権の移転と抵当権抹消の登記申請を行う

→ 売却額から仲介手数料等や税金が差し引かれることも頭に入れておく

※ワンポイント:残金を現金清算

住宅ローンでは金融機関が不動産を担保にして融資をする。返済できなくなると、金融機関は抵当権を行使して、該当物件の任意処分や競売をして資金を回収する。抵当権設定契約は登記簿に記載されるため、売却時には残債を清算して抵当権を抹消する手続きが必要となる

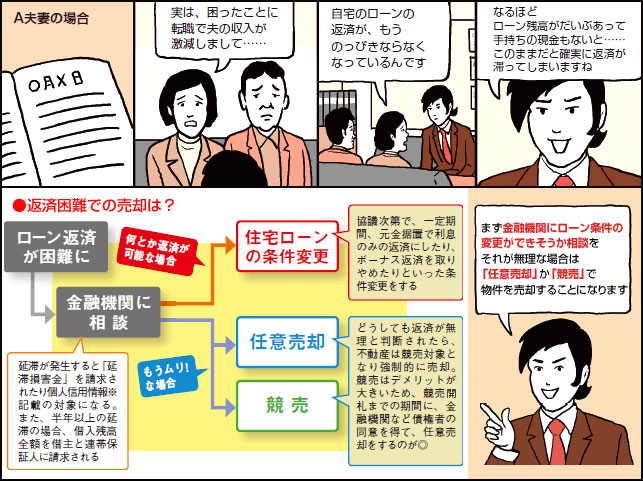

ケース1 「住宅ローン返済が限界……」の不動産売却

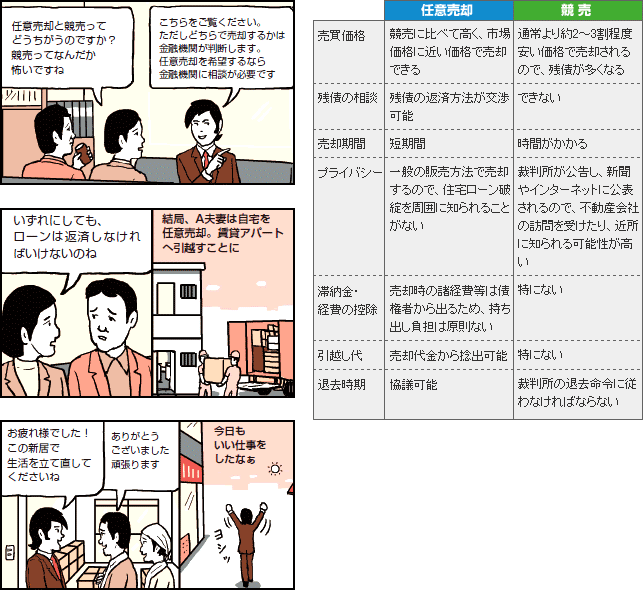

任意売却と競売の違い

※ワンポイント:個人信用情報ってナニ?

ローンやクレジットカードの取引記録のことで、銀行やカード会社、消費者金融等が、融資やクレジットカード作成時に参考にする。住宅ローン返済の遅延も5年間、記載の対象(いわゆる「ブラックリスト」)となり、その間は融資やクレジットカード作成がしづらくなる

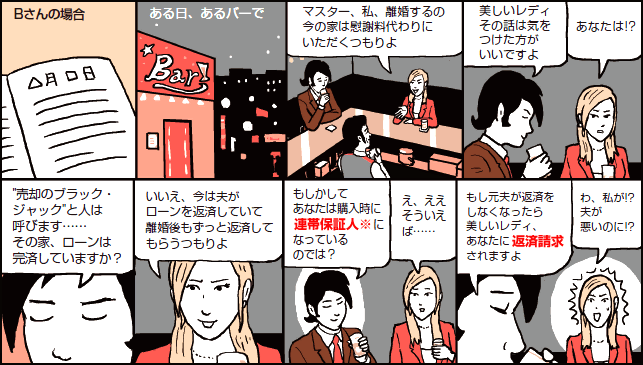

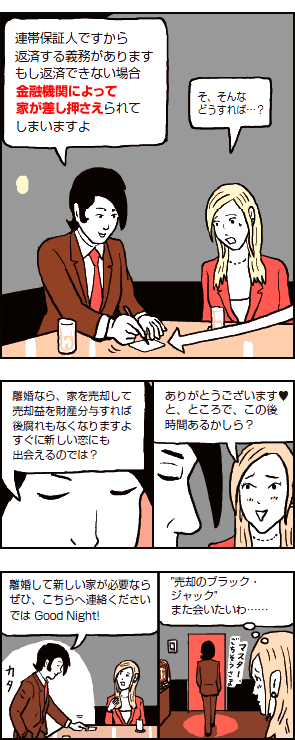

ケース2 「離婚が決まった……」財産分与のための不動産売却

住宅ローンが残ったままの財産分与、そのリスクとは?

リスク1

ローンの名義人が退去し、財産分与を受けた別の人が住み続ける場合

→ 住宅ローンは「申込みした本人が所有し、居住するための家に対して融資されたもの」。この原則が崩れると融資条件と異なる状態になるため、金融機関側は融資したお金の一括返済を求めてくる可能性がある

リスク2

妻が、夫名義のローンの連帯債務者あるいは連帯保証人になっている場合

→ 銀行の承諾を得ず、所有権名義を夫から妻へ変更しても、連帯債務者もしくは連帯保証人はそのまま

所有権名義、住宅ローン名義の変更は、抵当権を持つ金融機関の承諾が必要。住宅ローン名義を妻に変更するのは、妻に返済能力(定期収入など)がなければできない

→ 元夫がローン返済を滞る(元夫は新たに居住費が発生するので経済的に相当な負担となり、返済が滞る可能性は否定できない)

→ 金融機関が、連帯債務者・連帯保証人である元妻へローンの返済請求をする

→ 元妻がローン返済を引き受ける

→ 返済を肩代わりできなければ任意売却か、最悪、差し押さえから競売となり、家を手放す

※ワンポイント:連帯保証人ってナニ?

住宅ローンの連帯保証人は、原則、融資額を決定する際に審査対象となった収入合算者(配偶者など)が連帯して債務を負う。住宅ローンの連帯保証人となっていた配偶者は、離婚しても返済の連帯責任がある。連帯保証人を安易に変えることはできないので注意が必要

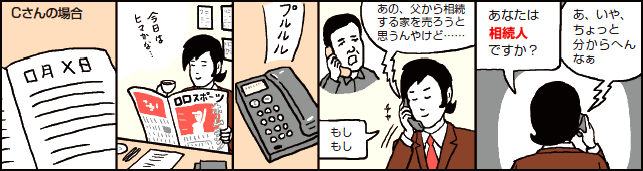

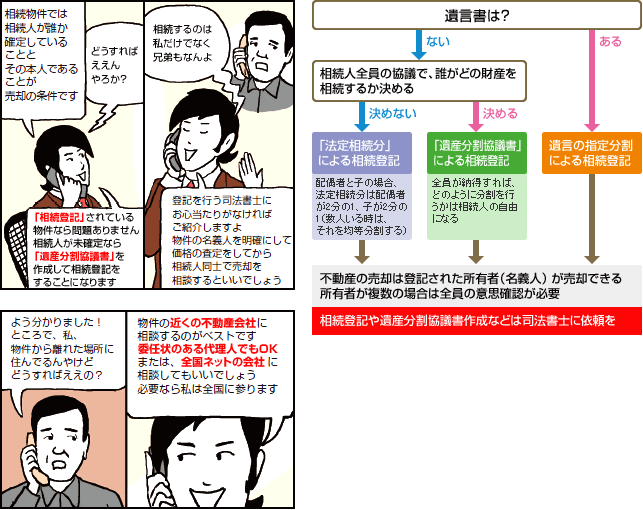

ケース3 「親の家を相続……」の不動産売却

相続した不動産は「相続登記」後に売却できる

※ワンポイント:相続税って高い?

動産・不動産などの財産を相続により取得した個人にかかる税金で、税率は10~55%。3000万円+(600万円×法定相続人数)の基礎控除があり、それを超えた場合に税金が発生する。それ以下の場合は非課税。不動産価格は、相続税評価額を基に計算される

イラスト/牧野良幸

取材協力/大京リアルド飯田橋店・大熊善信さん

▼「売却活動のコツ」のおすすめインタビュー実例記事を読む