SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

-

- 借りる

-

- マンションを買う

-

- 一戸建てを買う

-

- 建てる

-

- リフォームする

-

- 売る

-

- 住まいの相談

SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

この記事では、あなたの年収から「住宅ローン借入額」や「住宅購入金額」の目安が簡単にわかる方法を紹介。あわせて、2026年最新版の住宅ローン減税制度や優遇措置についても解説する。年収ごとの目安金額を参考に、あなたの家族構成やライフスタイルに合った無理のない資金計画を立てよう。

住宅ローンの借入可能額は、年収からおおよそ計算できる。まずは、無理なく住宅を購入できる予算からイメージしよう。

住宅ローンを借りて家を買う場合、無理のない借入額の目安は「年収の5~6倍以内」といわれている。

例えば、年収500万円の場合の目安は2500万~3000万円、年収が1000万円の場合、目安は5000万~6000万円となる。夫、妻共にフルタイムの共働き家庭は、夫と妻の合計年収を基に計算してみよう。

| 年収 | 住宅購入予算目安/年収5倍 | 住宅購入予算目安/年収6倍 |

|---|---|---|

| 年収 400万円 | 2000万円 | 2400万円 |

| 年収 500万円 | 2500万円 | 3000万円 |

| 年収 600万円 | 3000万円 | 3600万円 |

| 年収 700万円 | 3500万円 | 4200万円 |

| 年収 800万円 | 4000万円 | 4800万円 |

| 年収 900万円 | 4500万円 | 5400万円 |

| 年収1000万円 | 5000万円 | 6000万円 |

なお、気をつけたいのは、家族の人数やライフスタイルによってお金の使い方や貯蓄状況が異なるため、同じ年収でも、無理のない返済額・借入額が異なる点だ。

そこで次は、返済額から計算した借入額の目安を年収別に紹介しよう。

当然、住宅ローンの借入は無理なく返済できる金額にとどめる必要がある。毎月の返済額はいくらにするとよいのだろう。

住宅ローン返済額は、一般的に「年間返済額が年収に占める割合(年収負担率)が25%以内であれば安心だ」といわれている。そこで、この安心ラインを毎月返済額に換算し、借入額を試算した。

| 年収 | 毎月住宅ローン返済額 | 住宅ローン借入合計金額 |

|---|---|---|

| 年収 400万円 | 8万3000円 | 2390万円 |

| 年収 500万円 | 10万4000円 | 3000万円 |

| 年収 600万円 | 12万5000円 | 3600万円 |

| 年収 700万円 | 14万6000円 | 4210万円 |

| 年収 800万円 | 16万7000円 | 4810万円 |

| 年収 900万円 | 18万8000円 | 5420万円 |

| 年収 1000万円 | 20万8000円 | 6000万円 |

上表で毎月返済額を見て「こんなに返せない」または「もっと返せる」と感じたら、次章の早見表をチェック。家計に合った毎月返済額と住宅購入資金から購入可能額を簡単に知ることができる。

たとえ年収が同じであっても、家族構成や支出のバランス、将来のライフプランによっても理想の返済額は異なる。家計に合った住宅ローン返済額を見極めよう。

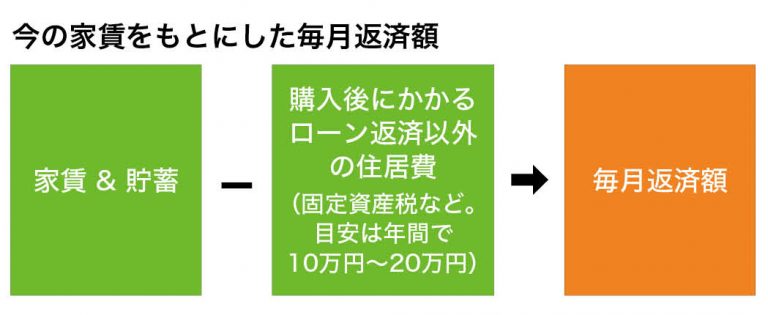

普段から家計管理がしっかりしている人であれば、家計に合った返済額は決めやすいが、なかなか多くの人はできないもの。その場合は家賃など今の住居費と貯蓄、購入後にかかる住宅ローン返済以外の住居費から毎月返済額を考えると、家計に合った無理のない返済額になる。

基本的に建築会社やハウスメーカーと予算を相談する際には「家賃並み」と伝えると現在の負担と大きく変わることがないので、覚えておこう。

ちなみに住宅ローン返済額以外の住居費に当たる固定資産税や都市計画税は、物件によって異なる。建築会社の担当者などから大体の金額を確かめておきたい。

毎月返済額がわかったら、次は住宅購入資金を調べよう。住宅購入資金とは、「頭金+購入諸費用」のこと。全部で数百万円になるが、貯蓄や親からの贈与から用意するのが一般的だ。

下記の表で、自分が用意できる購入資金の金額と、今の家賃から計算した毎月返済額がぶつかる金額が「買える価格」の目安となる。

| 家賃/購入資金 | 0(ゼロ) | 100万円 | 200万円 |

|---|---|---|---|

| 6万円 | 1609万円 | 1702万円 | 1795万円 |

| 7万円 | 1877万円 | 1970万円 | 2063万円 |

| 8万円 | 2145万円 | 2238万円 | 2332万円 |

| 9万円 | 2414万円 | 2507万円 | 2600万円 |

| 10万円 | 2682万円 | 2775万円 | 2868万円 |

| 11万円 | 2950万円 | 3043万円 | 3136万円 |

| 12万円 | 3218万円 | 3311万円 | 3404万円 |

| 13万円 | 3486万円 | 3579万円 | 3672万円 |

| 14万円 | 3755万円 | 3848万円 | 3941万円 |

| 15万円 | 4023万円 | 4116万円 | 4209万円 |

| 家賃/購入資金 | 300万円 | 400万円 | 500万円 |

|---|---|---|---|

| 6万円 | 1888万円 | 1981万円 | 2074万円 |

| 7万円 | 2156万円 | 2249万円 | 2342万円 |

| 8万円 | 2425万円 | 2518万円 | 2611万円 |

| 9万円 | 2693万円 | 2786万円 | 2879万円 |

| 10万円 | 2961万円 | 3054万円 | 3147万円 |

| 11万円 | 3229万円 | 3322万円 | 3415万円 |

| 12万円 | 3497万円 | 3590万円 | 3683万円 |

| 13万円 | 3765万円 | 3858万円 | 3951万円 |

| 14万円 | 4034万円 | 4127万円 | 4220万円 |

| 15万円 | 4302万円 | 4395万円 | 4488万円 |

| 家賃/購入資金 | 600万円 | 800万円 | 1000万円 |

|---|---|---|---|

| 6万円 | 2167万円 | 2353万円 | 2539万円 |

| 7万円 | 2435万円 | 2621万円 | 2808万円 |

| 8万円 | 2704万円 | 2890万円 | 3076万円 |

| 9万円 | 2972万円 | 3158万円 | 3344万円 |

| 10万円 | 3240万円 | 3426万円 | 3612万円 |

| 11万円 | 3508万円 | 3694万円 | 3880万円 |

| 12万円 | 3776万円 | 3962万円 | 4148万円 |

| 13万円 | 4045万円 | 4231万円 | 4417万円 |

| 14万円 | 4313万円 | 4499万円 | 4685万円 |

| 15万円 | 4581万円 | 4767万円 | 4953万円 |

住宅ローンを組むときは、現在の年収と返済額のバランスだけでなく、今後のライフイベントや年齢、老後のことも考えておきたい。

住宅ローンの返済期間は最長35年が一般的。返済中には子どもの教育費などで家計が大きく変化する可能性もある。また、住宅にかかる税金から、長く住む際のメンテナンス費、物件によっては光熱費が上がることもある。こうした点を踏まえて安心できる借入額を考えておきたい。

住宅ローンは長期にわたって返済していくもの。一般的にあまり高齢になってからでは、長い返済期間のローンが組みにくい、審査が通りにくいといったこともある。また、毎月の返済額を抑えるには30年、35年といった長期のローンを組む必要があり、そのためには定年までの期間が長いほうが有利だ。いつかは買うつもりで住宅のための貯金をしているのならば、長期ローンが組めるうちに購入の検討をするのもひとつの方法だ。ただし、定年退職までに安全に返済が完了するかどうかはしっかり考えたい。

将来の教育費や老後費用なども含めた資金計画を立てるなら、ファイナンシャルプランナーなどの専門家に相談するのもひとつの方法だ。

「住宅ローン減税(住宅ローン控除)」を活用すれば、一定期間、年末ローン残高に応じて所得税などが控除される。減税制度は毎年改正されるため、常に最新の情報をチェックしよう。

住宅ローン控除は、控除を受ける年の所得税から「年末の住宅ローン残高×0.7%(控除率)」を差し引ける制度で、控除期間が13年または10年と長期にわたり、13年間の最大控除額は455万円にもなる。

控除対象となる年末ローン残高の上限額は、省エネ性能などに応じて決められた住宅の性能区分によって異なる。新築住宅の購入や新築の場合、性能区分は「長期優良住宅・低炭素住宅」「ZEH水準省エネ住宅」「省エネ基準適合住宅」の3種類だ。それぞれどんな住宅なのか見ていこう。

長期優良住宅の特徴

耐震性・省エネルギー性などの観点で一定の基準を満たし、長期にわたり良好な状態を維持できると認定された住宅のことで、控除額がもっとも大きい。

低炭素住宅の特徴

「低炭素住宅」は、排出される二酸化炭素の抑制が期待される住宅。一定基準以上の断熱性と一次エネルギー消費性能、再生可能エネルギーを利用した設備の導入など、低炭素化に資する措置を複数講じている必要がある。

ZEH水準省エネ住宅の特徴

ネット・ゼロ・エネルギー・ハウスを意味する「ZEH水準省エネ住宅」は、高い断熱性能と高効率の設備システムを備えているのが特徴。非常時にも太陽光発電や蓄電池を活用すれば電気を使えるため、防災面でも注目されている。

省エネ基準適合住宅の特徴

1999年に制定された「次世代省エネ基準」に基づくもので、窓やドアなど開口部の断熱性能や、一次エネルギー消費量の基準が重視されている。建築物省エネ法の改正によって、2025年4月以降は「省エネ基準適合住宅」以上の性能でなければ住宅を建てられない。

なお、国では、2030年度から新築住宅の最低基準を現在の「省エネ基準」から「ZEH水準」にすることを目指しており、その経過措置として、2028年以降に建築確認を受ける住宅(新築住宅)の住宅ローン控除適用要件を、ZEH水準相当に引き上げるとしている。このため2028年以降、「省エネ基準適合住宅」は住宅ローン控除の対象外となる(2028年6月30日までに建築された住宅を除く)。

住宅ローンの控除期間は、「省エネ基準適合住宅」以上の省エネ性能をもつ住宅は新築・中古共に13年間、それ以外の中古住宅は10年間とされている。控除期間中の各年の住宅ローン控除額は、以下の3つの計算方式のうち、最も少ない金額となる。

①控除を受ける年の年末ローン残高×0.7%

②住宅性能区分ごとに定められた年末ローン残高の上限額(下表)×0.7%

③所得税額(控除しきれない分は、翌年の住民税から最大9万7500円控除)

若者世帯や子育て世帯に対しては、住宅ローン減税制度の優遇措置が設けられている。

下記の表のとおり、その他の世帯に比べて借入限度額が上乗せされる。

〈優遇措置の対象となる世帯〉

〈優遇措置の内容:住宅ローン減税の借入上限額引き上げ〉

新築住宅購入・新築し、2026年1月1日から2030年12月31日までに入居する場合(※1)

| 環境性能による住宅区分 | 子育て世帯・若者夫婦世帯 | その他の世帯 |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 5000万円 | 4500万円 |

| ZEH水準省エネ住宅 | 4500万円 | 3500万円 |

| 省エネ基準適合住宅(※2) | 3000万円 | 2000万円 |

このサイトは「不動産情報サイト事業者連絡協議会」が定める情報公開の自主規制ルールに則ったサイトとして承認されています。

ローコスト住宅は20年後、30年後も住める? 長く住むために大切なポ…

ローコスト住宅は20年後、30年後も住める? 長く住むために大切なポ…

高台の家を建てる・買う・借りるときのメリット・デメリット・注意…

高台の家を建てる・買う・借りるときのメリット・デメリット・注意…

100平米は何坪? 延床面積100平米の注文住宅の間取りを実例で紹介

100平米は何坪? 延床面積100平米の注文住宅の間取りを実例で紹介

住宅展示場は「予約なし」でもOK?見学時の注意点とチェックポイン…

住宅展示場は「予約なし」でもOK?見学時の注意点とチェックポイン…

木造・鉄骨造・鉄筋コンクリート住宅の違い・費用・性能を解説|後…

木造・鉄骨造・鉄筋コンクリート住宅の違い・費用・性能を解説|後…