住宅ローンは、ローンの種類や金融機関によって、「手続きのしやすさ」や「借入費用」が違ってくる。このほか、万が一に備えた保険や繰り上げ返済手数料など「借りた後のサービス」もチェックして選ぼう。

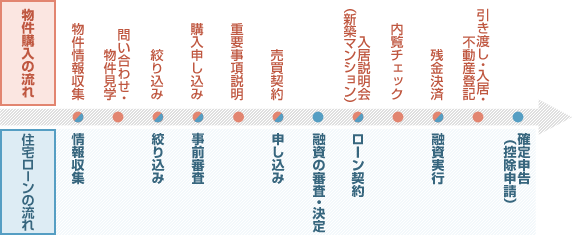

下の図は、新築住宅を買う手続きと、住宅ローン借り入れ手続きの流れをまとめたもの。中古住宅も、内覧チェックを除きほぼ同じ流れで行われる。

ここで気を付けたいのは、物件購入の「残金決済」と、住宅ローンで借りたお金が支払われる「融資実行」のタイミングをそろえることだ。不動産会社や物件の「提携ローン」を借りる場合は、不動産会社と金融機関でタイミングが合うよう調整してくれるが、自分で住宅ローンを選ぶ場合は、ローンの申し込み前に必ず「残金決済時に融資実行をしてもらえるか」確認しておこう。

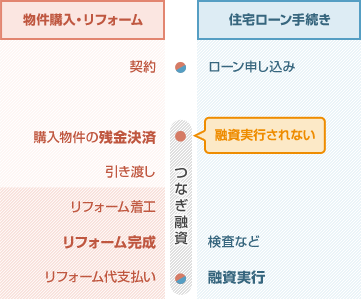

【フラット35】リノベや財形融資は、中古住宅の代金とリフォーム費用を同じ金利で借りられる。ただし、【フラット35】はリフォーム完成後に融資実行されるため、購入物件の残金決済から融資実行まで「つなぎ融資」が必要だ。一方、財形融資は、住宅の融資とリフォーム融資を別々に借りる形になる。このほか、民間ローンのなかには、融資実行を物件の残金決済時とリフォーム完成後の2回行うものもある。それぞれ費用が異なるので、金融機関に資金計画を立ててもらい、比較検討して選ぼう。

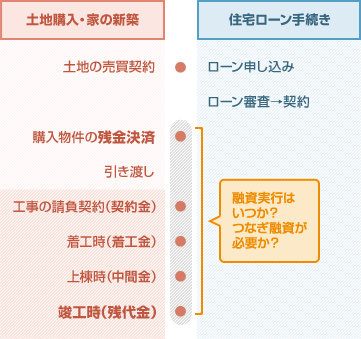

「土地を買って」「家を建てる」ときのローン選びのポイントは大きく2つ。ひとつは、土地の売買契約後に行う「ローン申し込み」までに、家の建築計画をどこまで進める必要があるか。もうひとつは、どのタイミングで「融資実行」が行われるか。ローンの選び方を間違えると、思い通りの家が建てられなかったり、諸費用が多くなったりするので、しっかりチェックしておこう。

ローン申し込み時に「工事請負契約書」が必要か

土地購入時に住宅ローンを申し込む場合、所定期間内に家を新築することが条件となる。その証明のため「工事請負契約書」が必要かチェック。ローン申し込みまでに工事の請負契約を結ぶとなると、家の建築工事の設計や見積もりなどを十分検討する時間が取れないデメリットがあるからだ。

土地の残金決済や建物の工事費用の支払い時に「融資実行」できるか

土地を買って家を建てる場合、「融資実行」は家の完成後に行われるのが原則だ。この場合、土地の残金決済や建築工事の契約金や着工金などの支払い時には、「つなぎ融資」を借りることになる(【フラット35】など)。ただ、民間ローンのなかには、支払のタイミングに合わせ、「融資実行」を数回に分けて行うケースもあるので確認してみよう。

リフォームの工事代金の支払い時期は施工会社と話し合って決めるのが原則だ。ただし、代金が100万円以上など高額の場合は、契約から完成までの間に2回~3回に分けて代金を支払うケースが多い。したがって、工事代金の大部分をリフォームローンを借りて支払う場合は、工事の完成前にローンの「融資実行」が行われるかがポイントとなる。施工会社やローン選びの段階で、「工事代金の支払い時期」と「融資実行時期」のタイミングが合うかどうか確認しておこう。

家を買うときに支払う購入諸費用のうち、比較的大きい金額になるのが住宅ローンの借入費用。ここでは借入費用のうち、ローンの種類や金融機関による差が大きい「手数料」「保証料」「団体信用生命保険料」について紹介。しっかりチェックしておこう。

手数料(事務手数料、融資手数料)

住宅ローンを借りるとき金融機関に支払う手数料。借入額に関わらず手数料が一定の「定額タイプ」と、借入額の一定割合の手数料となる「定率タイプ」の2種類がある。手数料額は定額タイプの場合3万円台~10万円台、定率型は借入額の1%~2%程度と金融機関によって異なる。定率タイプのほうが手数料額は多いが、金利は比較的低いようだ。住宅資金が多い人は検討してみよう。

保証料

万が一ローン返済できなくなったときに肩代わりする「保証会社」に払う費用。【フラット35】など「保証料がかからない」ローンもある。金額は、例えば35年返済の場合1000万円当たり約20.6万円というように、返済期間と金利によって決まる。また、ローン金利に保証料分(0.2%~0.4%程度)を上乗せして払う方法もある。

※保証会社が返済を肩代わりした後は、保証会社に返済することになる。

団体信用生命保険料

団体信用生命保険とは、ローンを借りた人が、返済の途中で死亡または所定の身体障害状態になった場合、その後のローン返済が不要になる保険。保険料は金利に含まれるため、返済とは別に「保険料」を支払うことはない。

民間ローンは団体信用生命保険への加入が義務付けられている。一方、【フラット35】は、健康上の理由およびその他の事情で加入できない場合も借り入れが可能だ。なお、この場合は保険料分を差し引いた金利が適用される。

住宅ローンの返済は30年前後と長く続く。民間ローンを選ぶときは、その間にどんなサービスが受けられるかチェックしておこう。住宅ローン関係のサービスのほか、ATMの時間外手数料無料など日常的なサービスが受けられる金融機関もある。

団体信用生命保険に加え、例えば、「がん・急性心筋梗塞・脳卒中」などの疾病にかかり、所定の状態になった場合にも返済が不要になるなどの「オプション保険」を、任意で付けられる住宅ローンが増えている。また、【フラット35】や一部の民間ローンでは、夫婦で収入合算して1つの住宅ローンを借りる場合(※)、どちらかが死亡等の場合に返済が全て不要になるオプション保険を付けることができる。なお、オプション保険はいずれも有料で、金利に上乗せするケースと、返済とは別に支払うケースがある。

※1つの住宅ローンを夫婦のどちらかが主債務者、もう一方が「連帯債務者」となって借りること

繰り上げ返済の条件と手数料

通常の返済とは別に元金の一部を返済する「繰り上げ返済」をこまめにして、返済期間の短縮や返済額の軽減をしたい人は、「繰り上げ返済はいくらからできるのか」「手数料はいくらかかるか」をチェック。繰り上げ返済額の下限がなく、手数料が安いほどオトクになる。

その他のサービスをチェック

住宅ローン利用者には、ATMの時間外手数料を無料にしたり、子どもの教育ローンの金利などを引き下げるサービスをする金融機関もある。

公務員は住宅ローンを借りやすい?借りるならどこがいい?

公務員は住宅ローンを借りやすい?借りるならどこがいい?

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…