自分で資金計画を立てるのは難しいが、次のポイントさえ決めておけば、不動産会社や金融機関のスタッフが「あっ」という間に立ててくれる。家計に無理のない資金計画を立てるための大事なポイントを紹介しよう。

※図表中の返済額等の数値は概算値(千円未満四捨五入)

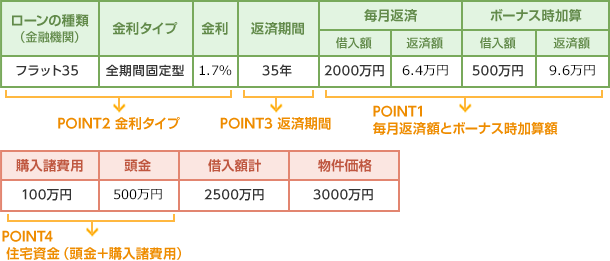

資金計画を立てる上で最初に決めたいのは、『返済額』と『金利タイプ』だ。次に、ローン完済時の年齢を考えて『返済期間』を決めよう。この3ポイントが決まれば、モデルルームなどで不動産会社が借入額を計算してくれる。4つめの『住宅資金』は、家の購入時に支払う現金のこと。貯蓄全部を住宅資金にせず、一部は生活予備費として手元に残しておきたい。

住宅ローンの返済は、30年前後と長く続くケースが多いため、今だけでなく将来の家計プランも考えて返済額を決めよう。将来の家計プランは教育費がポイント。家を買った後の住居費を今より増やせるか、または今より減らしてその分生活費や教育費の貯蓄に回すのか考えてみよう。

なお、マンションは家を買った後、管理費や修繕積立金がかかるため、毎月返済額は、住居費から2万円程度を引いた金額とみておこう。また、マンション、一戸建てともに、固定資産税・都市計画税が毎年かかることも知っておこう。

「住宅ローンは金利が低いほうがオトク」と考えがち。しかし、金利が低いローンは、「変動型」や「固定期間選択型」など、返済中に金利や返済額が上がる可能性があるタイプが多い。一方、最初の金利は高めだが、最後まで金利や返済額が一定の「全期間固定型」タイプもある。金利タイプによって、将来の返済額が変わってくるので、よく見極めて選ぶことが大切だ。

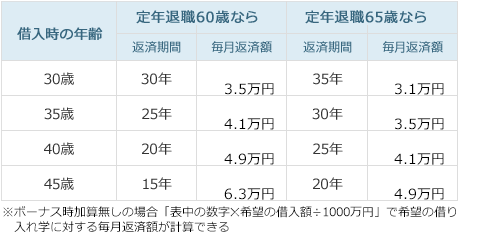

退職金の金額や年金制度が不透明な今、定年退職以降も住宅ローン返済が続くと、老後の生活に不安を残す。このため、住宅ローンは定年退職までに完済するのが理想。

ただし、返済期間を短くすると、毎月返済額は高くなる(下表)。返済期間は1年単位で設定できるので、返済可能な範囲で短くするといいだろう。また、将来収入が増えたり、支出が減ったりする見込みがあるなら、最初は返済期間を長くして、返済途中で繰り上げ返済を行って返済期間を短くする方法を検討するとよいだろう。

住宅資金は、家を買うのに必要な「購入諸費用」と「頭金」のために準備するお金。貯蓄のすべてを住宅資金に使ってしまうと、家を買った後の生活が不安なので、貯蓄から、引越し代などの「入居費用」や、病気・ケガなど万が一に備える「生活予備費」などを差し引いた金額にしておこう。

「頭金」は家の代金(価格)のうち現金で支払う分のこと。一般的に価格の2割以上が理想、少なくとも1割以上用意したいといわれている。頭金が多ければ借入額が少なく済み、返済の負担も減るからだ。また、頭金が少なくローン借入額が多いと、将来売却する事情ができたとき、売ったお金だけでは住宅ローンを完済できないというリスクもある。

貯蓄から「入居費用や生活予備費」を差し引くと、十分な頭金が払えない場合、家を買わないほうがいいのか。家賃を払いながら数年かけて貯めることを思うと、頭金が少なくても今買うほうが、長い目で見てトクできる場合もある。以下の4つの条件を満たせる人は、購入を検討してもいいだろう。

購入諸費用の額は家の種類によって異なり。その目安は以下の通り。購入諸費用専用のローンもあるが、住宅ローンより金利が高いケースが多いので、上の条件を満たす人でも、購入諸費用分の現金だけは用意しよう。

公務員は住宅ローンを借りやすい?借りるならどこがいい?

公務員は住宅ローンを借りやすい?借りるならどこがいい?

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…