SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

-

- 借りる

-

- マンションを買う

-

- 一戸建てを買う

-

- 建てる

-

- リフォームする

-

- 売る

-

- 住まいの相談

SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

「家を建てたい!」だけどどのくらいお金がかかるの?みんなはどのくらいかけてるの?他人には聞きづらい家づくりのお金の話を206人に調査。自分と同じくらいの年収の人のデータを参考にしてみよう

家を建てた先輩の、家づくりのお金事情を大公開。相場観を知って自分たちは何にいくら用意&かけるのか、家族で相談してみよう

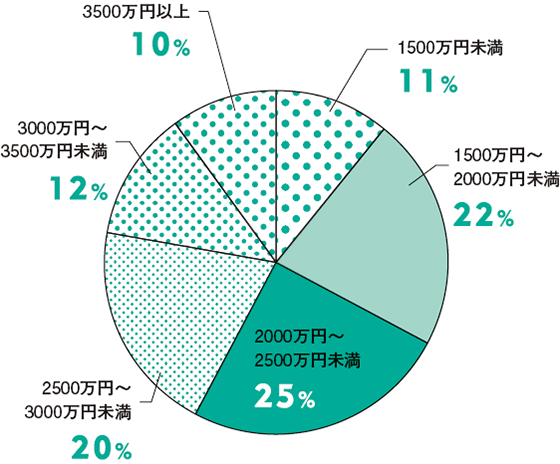

建築費(本体工事費と付帯工事費の合計)は、延床面積によって差が出やすい。地域差もあるが100m2で2000万円前後という人が多かった

土地を購入している人は全体の74%ほどで、その平均は約1432万円。建築費にプラスして、1500万円くらいかけている人が多いようだ

家づくりの建築費とは本体工事費と、外構工事や地盤工事などの付帯工事費を合わせた費用。このほかに登記や契約手続きの諸費用がかかる。土地を購入する人は別途その費用も必要だ。土地は選び方次第で費用を抑えることができるが、土地の条件によっては地盤改良などで付帯工事費が増える可能性もある。「本体工事費だけでなく総費用を意識して計画を」

※0円を除く平均額

僅差だが最多は1000万円以上、次いで100万円~300万円未満。土地ありの人は平均640万円、土地なし(購入)の人は平均712万円

※0円を除く平均額。グラフは贈与を受けた人のみ

33%の人が300万円未満の贈与を受けていたほか、1000万円以上の人も33%。贈与税が非課税になる特例を利用する人が多いようだ

家を建てるときは、手付金や中間金などがかかる。いつ、いくら必要か、資金繰りの把握を。「総費用のうち自己資金から払う頭金が多いほど、住宅ローンの負担が減ります。また返済能力が高いとみなされて、金利が優遇されることも。贈与税の特例を活用して頭金を増やす方法なども検討しましょう」

父母や祖父母などから住宅購入資金やリフォーム費用の贈与を受けた場合、一定額まで贈与税がかからない特例が利用できる。非課税枠は省エネ等住宅の場合が1000万円まで、それ以外の住宅の場合には500万円まで。2026年12月31日までの間に贈与を受け、翌年の3月15日までに住み始めるなどの条件を満たす必要がある。

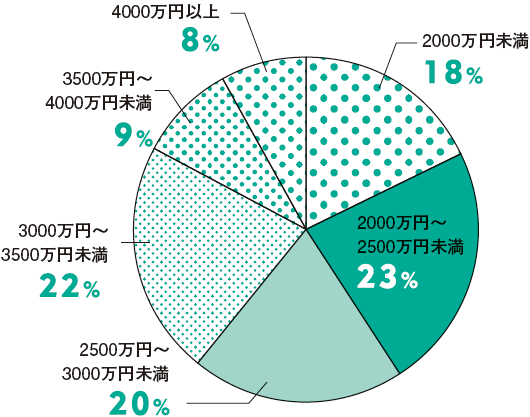

2000万円以上借り入れた人は、土地と建築費両方のローン借入があるケースが多かった

72%が10万円未満と回答。家賃を目安に、無理なく返済が続く額を決めている様子だ

変動型を選ぶ人が半数。銀行のキャンペーンで金利が低かった固定期間選択型を利用した人も多かった

住宅ローンは金利が高いか低いかといったことだけで選びがちだが、金利タイプや返済期間にも注意を払いたい。「例えば変動型を選んだ人は、当初の金利が低くても、途中で金利が上昇したときに返済額がアップするリスクがあります。低金利のうちにまとまった金額を繰り上げ返済※してローン残高を減らしたり、貯蓄をしてリスクヘッジできるように準備しておきましょう」

※返済の途中でまとまった金額を前倒して返済すること。返済した分のローン残高が減り、利息を減らせる

全期間固定型

借り入れ時に全期間の金利が固定されるタイプ。金利は高めだが、変動リスクはない。【フラット35】が代表的。

固定期間選択型

3年、5年、10年など金利が固定される期間を選べる。固定期間が終わると、その時点の金利で再度選べる。

変動型

返済中も金利は半年ごとに、返済額は5年ごとに見直される。今(2023年3月時点)の金利は0.5%前後で超低金利だ。

※この記事の税制などの情報は2024年3月のものです

建築費の平均は2388万円、土地代+建築費の平均は3433万円(2016年)

頭金が多いとローン金利が優遇されることもあるため、贈与税の特例を活用し頭金を増やすことも検討するとよい

住宅ローンの金利タイプは変動型を選ぶ人が約半数(2016年)

・年収別 家とお金【実例編(年収400万円台)】2016

・年収別 家とお金【実例編(年収500万円台)】2016

・年収別 家とお金【実例編(年収600万円台)】2016

・年収別 家とお金【実例編(年収700万円台以上)】2016

最新の住宅税制をチェック→【得する住宅税制ガイド】

2016年5月17日 SUUMO注文住宅フリーペーパーより転載

このサイトは「不動産情報サイト事業者連絡協議会」が定める情報公開の自主規制ルールに則ったサイトとして承認されています。

年収別 注文住宅とお金【データ編】2016

年収別 注文住宅とお金【データ編】2016

年収別 家とお金【実例編(年収700万円以上)】2016

年収別 家とお金【実例編(年収700万円以上)】2016

年収別 家とお金【実例編(年収400万円台)】2016

年収別 家とお金【実例編(年収400万円台)】2016

年収別 家とお金【実例編(年収500万円台)】2016

年収別 家とお金【実例編(年収500万円台)】2016

年収別 家とお金【実例編(年収600万円台)】2016

年収別 家とお金【実例編(年収600万円台)】2016