SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

-

- 借りる

-

- マンションを買う

-

- 一戸建てを買う

-

- 建てる

-

- リフォームする

-

- 売る

-

- 住まいの相談

SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

マイホームは一軒家を購入したいと考えてはいるものの、具体的にいくらかかるのか見当がつかない方も多いのではないでしょうか? また自分にとって適切な予算がどれくらいなのかを知りたい方もいるでしょう。この記事では、一軒家の平均価格や相場、年収別の予算、用意しておくべき費用の目安などを、ライフヴェーラの代表でファイナンシャルプランナーの鈴木さや子さんに伺い解説します。

「2024年度 フラット35利用者調査」によると、一軒家の所要資金の全国平均は以下のとおりです。

| 一軒家の種類 | 平均価格 |

|---|---|

| 建売住宅 | 3826万円 |

| 土地付き注文住宅 | 5007万円 |

| 注文住宅(建物のみ) | 3936万円 |

「なお同じ一軒家であっても、建売住宅と土地付き注文住宅の価格は土地代にも影響を受けるため、地域差が大きくなる傾向があります。例えば首都圏の建売住宅の平均価格は約4363万円、土地付き注文住宅の平均価格は約5791万円と、全国平均よりも高くなっています」(鈴木さん/以下同)

住宅の購入資金についてもっと詳しく

→住宅金融支援機構「フラット35利用者調査」

出典:同調査の「2024年度 調査結果(19~21ページ)」より。1万円未満は四捨五入(表作成/SUUMO編集部)

「購入できる一軒家の価格の目安は、年収に対して無理のない返済額から逆算することで求めます。一般的に無理のない返済額は『手取り年収の25%』といわれており、そこから求めた借入可能額に頭金を足した金額が、購入できる一軒家の予算の上限です」

手取り年収は額面年収の約8割といわれています。年収額から試算した、借入可能額を見てみましょう。

| 額面年収 | 手取年収 | 月々の返済額 | 借入可能額 |

|---|---|---|---|

| 300万円 | 240万円 | 5万円 | 1530万円 |

| 400万円 | 320万円 | 7万円 | 2040万円 |

| 500万円 | 400万円 | 8万円 | 2560万円 |

| 600万円 | 480万円 | 10万円 | 3070万円 |

| 700万円 | 560万円 | 12万円 | 3580万円 |

| 800万円 | 640万円 | 13万円 | 4090万円 |

| 900万円 | 720万円 | 15万円 | 4600万円 |

| 1000万円 | 800万円 | 17万円 | 5110万円 |

「例えば年収500万円で、頭金に500万円入れられる場合は、2560万円に500万円プラスした3060万円が一軒家の購入予算になります。なお、ほかに諸費用等もかかります」

なおこの予算は、建物の本体価格と付帯工事費(給排水設備や外構工事費)、土地を購入する場合は土地代金も含めた金額とするのが一般的です。

一軒家を建てるのに、適切な年齢はあるのでしょうか? 平均年齢を踏まえ、鈴木さんに伺いました。

国土交通省の調査によると、初めて家を購入した世帯主の平均年齢は、注文住宅で40.3歳、分譲一戸建て住宅(建売住宅)で37.3歳となっています。家を建てる人の多くが、40歳前後で購入を決断していることがわかります。

「40歳前後になると、子どもが生まれたり収入が上がってきたりして『そろそろ家がほしいな』と考える年代であることが、ボリュームゾーンとなる理由だと思います」

住宅取得の資金調達の状況ついてもっと詳しく

→国土交通省「令和6年度住宅市場動向調査」

出典:「令和6年度住宅市場動向調査 報告書(40ページ)」より

住宅ローンの最長借入年数は35年、完済年齢の上限は80歳未満とされるのが一般的です。そのため最長で借り入れようとした場合、44歳が上限です。【フラット35】だと完済年齢の上限は70歳未満なので、満額借入の場合、年齢の上限は34歳になります。

「金融機関によっては、完済年齢の上限を85歳にしているところもあります。その場合、49歳でも35年の住宅ローンを組むことが可能です。

ただし『借り入れできる=返済できる』ではありません。実際に返済できるのかを、よく考える必要があるでしょう。具体的には繰り上げ返済も考慮したうえで、65歳には返済が終わる金額に抑えておくのが無難です」

自己資金があり、長期間の住宅ローンが不要であれば、60歳代以上でも一軒家を建てることは可能です。実際、「令和6年度住宅市場動向調査報告書」でも、初めて注文住宅を建てた人の約9.5%が60歳以上になっています。

「例えば借入期間を20年にすれば、60歳であっても80歳を完済年齢の上限とする金融機関から住宅ローンを借りて一軒家を建てられます。これまでの預貯金や退職金を充当し、キャッシュで家を購入する方もいるでしょう。実際ずっと転勤族だった方が、定年後に『夢だった』と一軒家を購入することは珍しくありません。

ただその場合でも、今後高齢者施設に入る可能性はないのか、ずっとその地に住み続けるのかなど、将来どのように暮らしたいのかを具体的にイメージして決断することが大切です」

一軒家を購入するときには、どのような費用がいくらぐらい必要になるのでしょうか?

一軒家を購入するためには、まずは住宅や土地の購入費が必要です。一軒家の購入には数千万円かかるのが一般的なので、大部分を住宅ローンでまかなう人がほとんどです。

「なお購入する一軒家が注文住宅である場合、住宅ローンの融資が実行されるまでに、工事契約金や着工金、中間金などの支払いが発生します。それぞれ数百万円の現金を用意するのは難しい場合には、『つなぎ融資(注文住宅を建てる際に必要になる金額を一時的に借りるローン)』を利用するのが一般的です。

また土地だけを先に購入する場合も、土地先行融資(建物を建てる前の土地に対して受けられる融資)が利用できます」

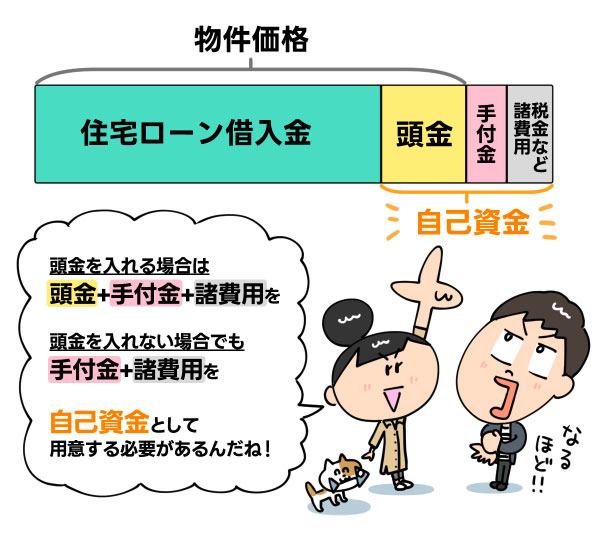

手付金は、建売住宅の売買契約締結時や、注文住宅の土地購入時と建物の新築工事契約時に支払う費用です。

「手付金は、一般的には物件価格の5~10%が目安となります。支払った手付金は最終的に決済する際に戻ってきますが、頭金を入れる場合はその一部に充当されるのが一般的です」

「頭金は、土地代と建物費をあわせた住宅価格から、住宅ローンの借入額を引いた金額のことです。近年は頭金を入れず、住宅価格の全額を借り入れる『フルローン』にする方も増えているようです。

しかし頭金ゼロのフルローンは借入総額が増え、月々の返済負担が重くなるため、一軒家を建てるときには住宅価格の15~20%程度の頭金を入れるのが一般的です」

「一軒家を建てるときに、物件価格以外にかかる費用を『諸費用』といいます。諸費用には、以下のような費用が含まれます」

「諸費用は、建売住宅の場合で物件価格の6~10%、注文住宅では土地・建物の総額の10~12%が目安です」

ここまで紹介した費用のうち、「手付金」と「頭金」、「諸費用」については自己資金として預貯金などの現金が必要です。現金が必要となる費用目安を再度一覧表で確認してみましょう。

| 費用の種類 | 費用の目安 |

|---|---|

| 手付金 | 物件価格の5~10%(戻ってくる、もしくは頭金に充当する) |

| 頭金 | 物件価格の0~20% |

| 諸費用 | 建売住宅:物件価格の6~10%、注文住宅:土地・建物の総額の10~12% |

どれだけ少なく見積もっても、手付金と諸費用(※)を支払えるだけの資金は必要です。

※一部の金融機関によっては諸費用の一部を含めた住宅ローンの取扱いもある

例えば3000万円で建売住宅を購入する場合、頭金をゼロにしたとしても、売買契約時に150万円~300万円の手付金がかかります。手付金はいずれ戻ってくるお金ではあるものの、なければ売買契約ができません。さらに諸費用として180万円~300万円程度の出費を見込んでおく必要もあります。ただし決済当日に支払う費用については、戻ってくる手付金からまかなうことも可能です。

「なお現実的には、引越しにかかる費用なども見込んでおく必要があります。さらに今後半年暮らしていける程度の生活資金は手元に残しておきましょう」

一軒家を購入する予算を考えるときのポイントを、鈴木さんに伺いました。

「一軒家の購入予算は、これからのライフプランとあわせて検討することが大切です。これから子どもは持つのか、持つのであれば何人なのか、教育資金にはどれくらいかかるのかといったことはもちろん、今後も今の会社で働き続けるのか、ずっと共働きできるのかなど夫婦のキャリアプランを考える必要もあるでしょう」

なお予算が大きくなってしまう場合は、もっと地価が安い場所を探したり、住宅に工夫したりすることで、コストを抑えて理想の家に近づけられないか、建築会社に相談してみるとよいでしょう。

「住宅ローンを組むときには『せっかくだから限度額いっぱい借りていい家を建てたい』と考えてしまいがちです。しかし今の収入での限度額を借り入れてしまうと、収入が減ったときに返済が苦しくなってしまいます。

また総借入額が大きいと、『返済が厳しいから売却したい』と思っても、債務超過となり売りたくても売れなくなる可能性もあるでしょう。そうならないよう、住宅ローンは無理なく返済できる『手取り年収の25%以内』に抑えることが大切です。

さらに『夫婦のどちらかが病気で働けなくなった』『変動金利の金利が上昇した』など、条件が悪くなったときでもなんとか返済できる金額で予算を組んでおくと安心です」

一軒家は買ったときがもっとも新しく、そこから劣化が始まります。一軒家の購入予算を考えるときには、今後メンテナンスにかかる費用も算出し、住宅ローンとあわせた「住居費」として見込みを立てておくことをおすすめします。

「マンションであれば毎月修繕積立金が自動で引き落とされますが、一軒家は所有したあとのメンテナンスは自分で計画を立てておこなう必要があります。住宅を長持ちさせるためにも、一軒家購入時には今後いつ、どのようなメンテナンスが必要で、どれくらいの費用を見込んでおくべきなのかも建築会社に確認し、その金額も含めて資金計画を立てておくとよいでしょう」

最後にあらためて鈴木さんに、一軒家の購入を考えている方に向けてのアドバイスを伺いました。

「一軒家を購入するときには、『今返済できるか』だけでなく、『将来にわたって返済し続けられるか』を考えて予算を立てることが重要です。無理のない返済額は手取りの25%といわれてはいますが、それはあくまで同じ年収を維持できることが前提です。

シミュレーターを利用したり、ファイナンシャルプランナーに相談したりして、条件が悪くなっても返済していける予算を考えるようにしてください」

購入する一軒家の価格は「手取り年収の25%」で返済できる金額に抑えるとよい

一軒家の購入には、最低限手付金と諸費用を払えるだけの現金が必要

一軒家の購入予算は、条件が悪くなったときでも返せる金額だと安心

このサイトは「不動産情報サイト事業者連絡協議会」が定める情報公開の自主規制ルールに則ったサイトとして承認されています。

注文住宅 坪単価の平均(相場)は?坪単価60万円台の家ってどんな…

注文住宅 坪単価の平均(相場)は?坪単価60万円台の家ってどんな…

GX志向型住宅とは?ZEHや長期優良住宅との違い、補助金の申請条件に…

GX志向型住宅とは?ZEHや長期優良住宅との違い、補助金の申請条件に…

在宅避難とは? 地震・台風・豪雨などへの備えと、災害時に自宅で…

在宅避難とは? 地震・台風・豪雨などへの備えと、災害時に自宅で…