リフォームの資金を贈与してもらった場合、贈与税はかかるのでしょうか?贈与税非課税になるケースはあるのでしょうか?ファイナンシャル・プランナーの菱田雅生さんの監修で解説します。

記事の目次

リフォームで贈与税がかかる場合は?どんな人が納めるもの?

贈与税とはどんな税金?

贈与税とは個人から財産的価値があるものをもらった場合にかかる税金(国税)です。財産を贈与した人、贈与された人が親子や夫婦、親戚であっても、それは「贈与」とみなされます。

なお、個人ではなく会社などの法人から財産を贈与されたときは、贈与税ではなく所得税の課税対象になります。法人と個人が雇用関係にある場合は給与所得、雇用関係がない場合は一時所得とみなされて所得税が課税されます。リフォームの資金を、親が所有する会社から子どもに贈与する、というケースもあるでしょう。この記事では、個人から個人への「リフォーム資金の贈与」の場合に限定して解説を進めることにします。

贈与税がかかる財産はお金以外にもある

贈与税の課税対象となるのは、お金だけではありません。株式などの金融商品を贈与された場合や、保険料を負担していない生命保険の保険金を受け取った場合、借金の返済を代わりにしてもらった場合なども、贈与されたとみなされて贈与税がかかります。

また、一戸建てやマンション、土地などの不動産、その他、財産として換価価値(金銭的な価値)のあるものは課税対象となります。

住宅をリフォームする際、工事の資金を援助してもらう場合だけでなく、リフォームする住宅を贈与された場合も贈与税がかかります。

贈与税はあげた人ではなく、もらった人に課税される

贈与税を納めるのは、課税対象となる財産を「もらった人」です。例えば、親が子どもにリフォーム資金を贈与した場合、子どもが贈与税を納めることになります。

年間110万円を超える財産をもらうと贈与税の申告が必要になる

次のいずれかに当てはまる人は贈与税の申告が必要になります。

- 年間110万円を超える財産を贈与された人

- 相続時精算課税制度の適用を受ける財産を生前贈与された人

- 住宅取得資金の贈与の非課税措置を受ける人

- 住宅や住宅取得資金の生前贈与を受けて配偶者控除を受ける人

リフォーム時に贈与税はいくらくらいかかるもの?

年間110万円以内なら贈与税はかからない

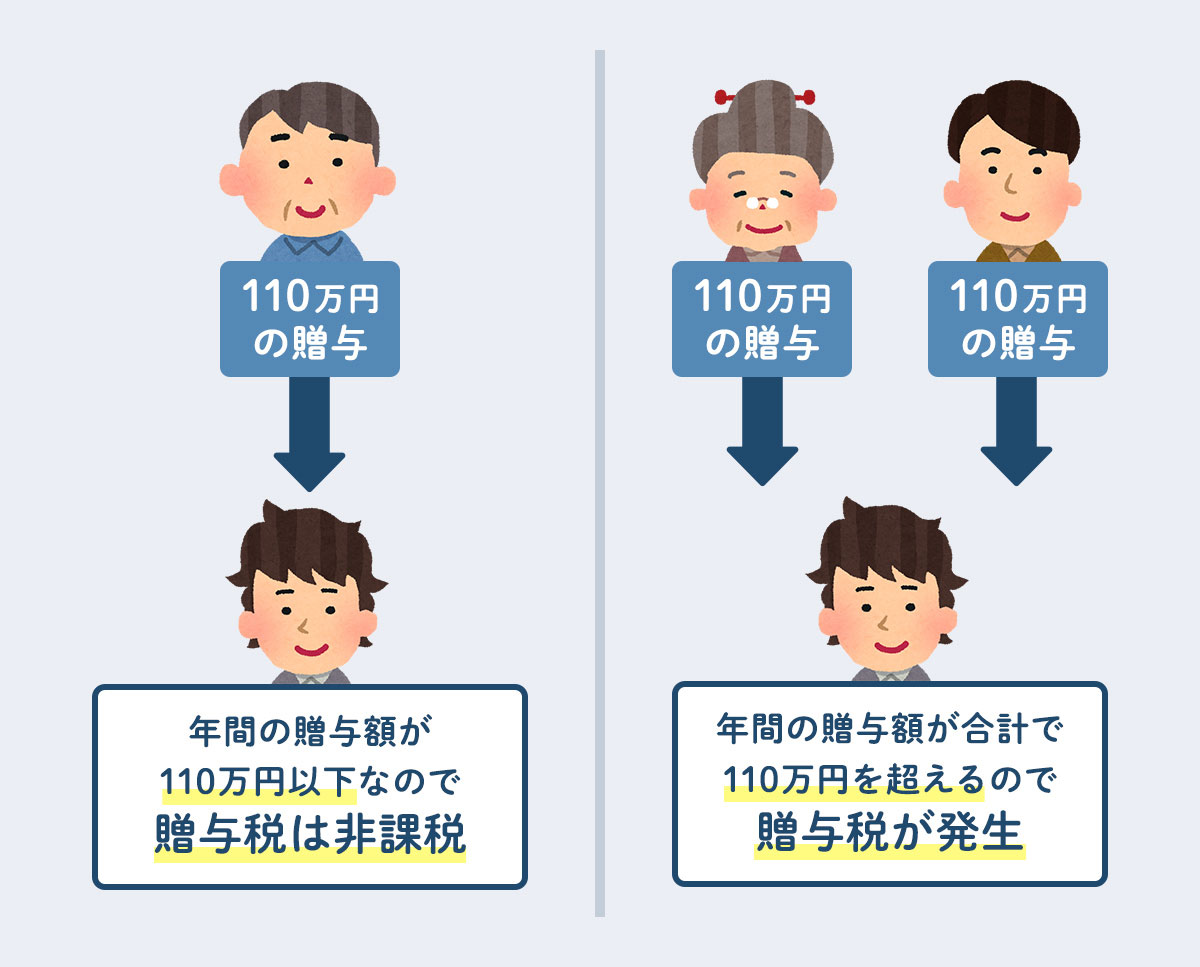

贈与税の課税方式のひとつに「暦年課税」というものがあります。これは1月1日から12月31日までの1年間に贈与を受けた合計額に課税されるものです。暦年課税には年間110万円までは非課税になる基礎控除があるため、年間110万円以内なら贈与税はかかりませんし、申告も不要です。

注意したいのは、基礎控除は「贈与された人1人当たり110万円」であること。複数の人から贈与を受けた場合は、年間にもらった財産の合計で110万円を超えた分は課税対象になります。

つまり、リフォーム資金として贈与を受けた場合、年間の合計が110万円以下なら非課税ということです。

年間110万円を超える場合は贈与税がかかり、申告が必要

基礎控除の110万円を超える贈与を受けた場合は、贈与税がかかります。原則、翌年の2月1日から3月15日までに贈与税の申告と納税が必要です。

贈与税はいくらかかる?誰から贈与されたかで税率が違ってくる

贈与税がいくらになるかは、贈与した人や受けた人によって異なります。これは、贈与した人と受けた人の関係と、贈与を受けた人の年齢によって税率が異なるためです。

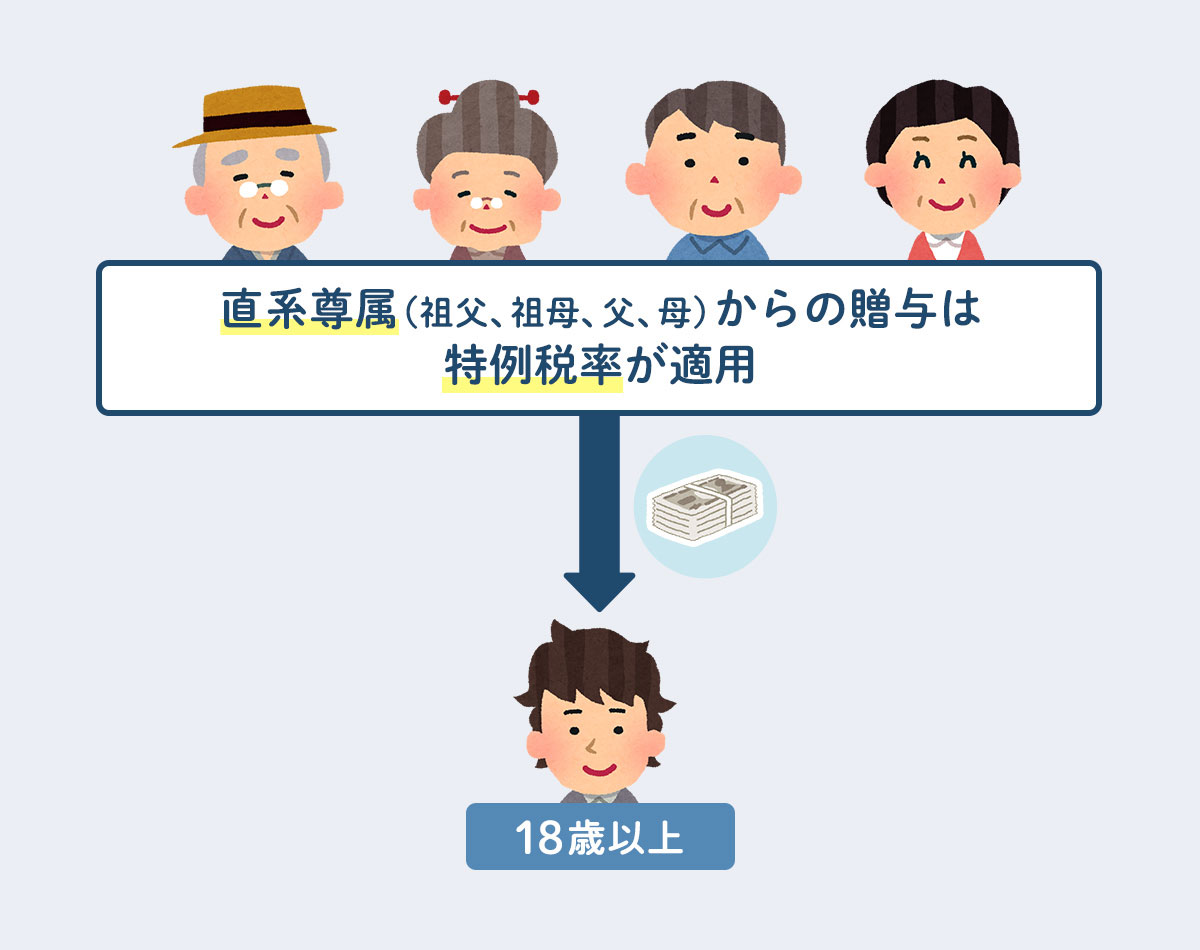

・直系尊属からの贈与は「特例税率」が適用

18歳以上の人が父母、祖父母(直系尊属)から贈与を受けた場合は、一般税率よりも低い特例税率が適用になります。そのため、贈与税額は低くなります。18歳以上の子どもが親からリフォーム資金を贈与された場合は、特例税率が適用されます。

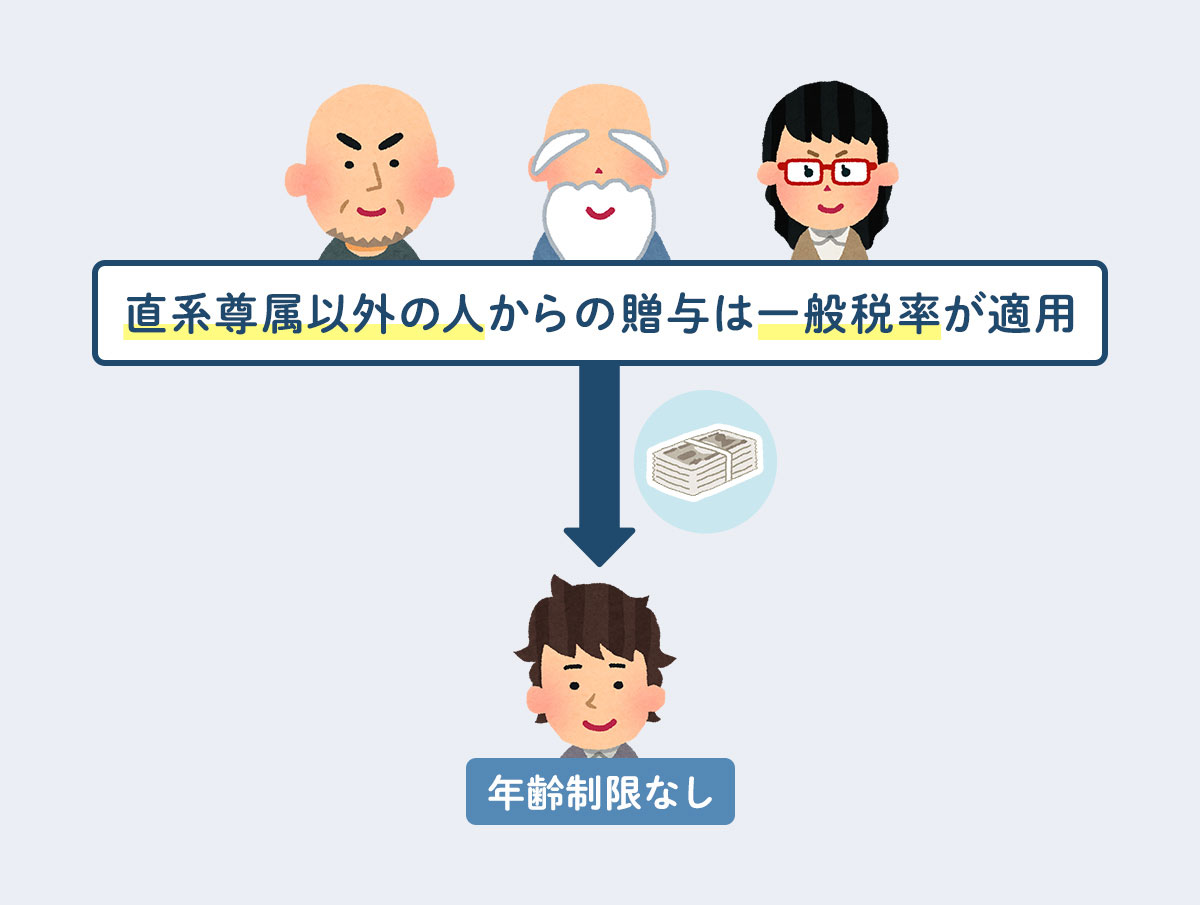

・そのほかの人からの贈与は「一般税率」が適用

父母や祖父母ではない親戚や友人など、直系尊属以外の人から贈与を受けた場合は、特例税率よりも高い一般税率が適用になります。そのため、贈与税額は高くなります。

では、贈与税がいくらになるか、計算してみましょう。

贈与税の計算には下の計算式と、贈与税の速算表を使います。

・贈与税の計算式

基礎控除後の課税価格(A)×税率(B)-控除額(C)=贈与税額

18歳以上の人が親または祖父母からリフォーム資金として贈与を受けた場合、贈与税額は下の計算式で出すことができます。

基礎控除後の課税価格(A)×税率(B)-控除額(C)=贈与税額

- 贈与額300万円

(300万円-基礎控除110万円)×特例税率10%-控除額0円=19万円

- 贈与額500万円

(500万円-基礎控除110万円)×特例税率15%-控除額10万円=48万5000円

- 贈与額1000万円

(1000万円-基礎控除110万円)×特例税率30%-控除額90万円=177万円

リフォーム資金なら「住宅取得等資金贈与の特例」で最大1000万円までの資金贈与が非課税に

リフォームのための資金贈与は非課税制度がある

親や祖父母からの贈与であっても、年間110万円の基礎控除を超えた分は贈与税が課税されますが、実は、贈与されたお金の使いみちが「住宅取得等」の場合、最大1000万円の贈与までが非課税になる「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」(住宅取得等資金贈与の特例)という制度があります。

この制度は、住宅の購入や新築だけでなく、増改築の資金贈与も含まれています。非課税になる贈与額の上限は、省エネ等住宅などの質の高い住宅の場合は1000万円、それ以外の住宅の場合は500万円です。

この制度を利用しない場合、500万円を親から贈与されたときの贈与税は48万5000円。それが非課税になるのですから節税効果はとても大きいといえます。

| 省エネ等住宅※2 | 左記以外の住宅 |

|---|---|

| 1000万円 | 500万円 |

※2 省エネ等住宅とは省エネ等基準(「断熱等性能等級4以上もしくは一次エネルギー消費量等級4以上」、「耐震等級(構造躯体の倒壊等防止)2以上もしくは免震建築物であること」、または「高齢者等配慮対策等級(専有部分)3以上」)に適合する住宅用の家屋

(表作成/SUUMO編集部)

どんな人が対象か

贈与を受けた人で、住宅取得等資金贈与の特例が適用になるのは、2024(令和6)年1月1日から2026(令和8)年12月31日までの間に、父母や祖父母などの直系尊属からの贈与で、自分が住むための住宅の新築や取得、増改築等の費用に充てた人。そのほか、以下のような要件の全てを満たすことが必要です。

贈与を受けた時に、贈与した人の直系卑属(贈与した人は贈与された人の直系尊属=父母、祖父母)であること。なお、配偶者の父母や祖父母は直系尊属ではありませんが、養子縁組をしている場合は直系尊属に該当します。

- 贈与を受けた年の1月1日において、18歳以上※1であること

- 贈与を受けた年の合計所得金額が2000万円以下※2であること

※2 床面積が40m2以上50m2未満の場合は1000万円以下 - 原則、自分の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋の取得をしたものではないこと。また、これらの人との請負契約等により新築もしくは増改築等をしたものではないこと

- 贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること

- 贈与を受けた時に日本国内に住所を有し、かつ日本国籍を有していること※3

※3 贈与を受けた人が一時居住者であり、かつ、贈与をした人が外国人贈与者または非居住贈与者である場合を除く

住宅取得等資金贈与の特例を利用できるリフォーム工事

リフォームは、一部屋分の壁紙を交換する数万円程度のリフォームもあれば、増築や耐震リフォームなど数百万円以上かかる大規模なリフォームもあります。住宅取得等資金贈与の特例は、どんなリフォームでも適用になるわけではありません。非課税枠を利用できるリフォーム工事の以下の要件について知っておきましょう。

- リフォーム費用100万円以上

- リフォーム費用の2分の1以上が、贈与を受けた人が居住する部分の工事に要したものであること

- リフォーム後の登記簿上の床面積(マンションは専有部分の床面積)が50m2以上240m2以下

※合計所得金額が1,000万円以下の場合、40㎡以上 - リフォーム後の床面積の2分の1以上の相当する部分が、贈与を受けた人の居住用

- 贈与を受けた人が居住する住宅に対して行われたリフォーム工事であること

- 一定の工事に該当することについて「確認済証の写し」「検査済証の写し」または「増改築等工事証明書」などの書類によって証明されたものであること

住宅取得等資金贈与の特例を受けるためのスケジュール

非課税枠を利用するためには、贈与を受けた時期やリフォーム工事の完成時期、居住時期などのスケジュールに注意が必要です。

2024(令和6)年1月1日〜2026(令和6)年12月31日の贈与の場合

贈与の翌年の3月15日までにリフォーム工事を完了

▼

原則、贈与の翌年の3月15日までにその家屋に居住

▼

贈与の翌年の2月1日〜3月15日に贈与税の申告

なお、贈与の翌年の3月15日までに居住できない場合、その後遅滞なくその家屋に居住することが確実と見込まれれば、非課税の適用を受けることは可能です。ただし、贈与の翌年の12月31日までに居住していない場合、原則としてこの非課税制度の適用を受けることはできず、修正申告が必要になります。

基礎控除等と併用できる

住宅取得等資金贈与の特例は、暦年課税での基礎控除110万円と併用することができます。または、後述する相続時精算課税の特別控除2500万円とも併用することができます。

リフォーム時の資金援助が多い場合「相続時精算課税制度」も利用できる

相続時精算課税制度とはどんな制度?

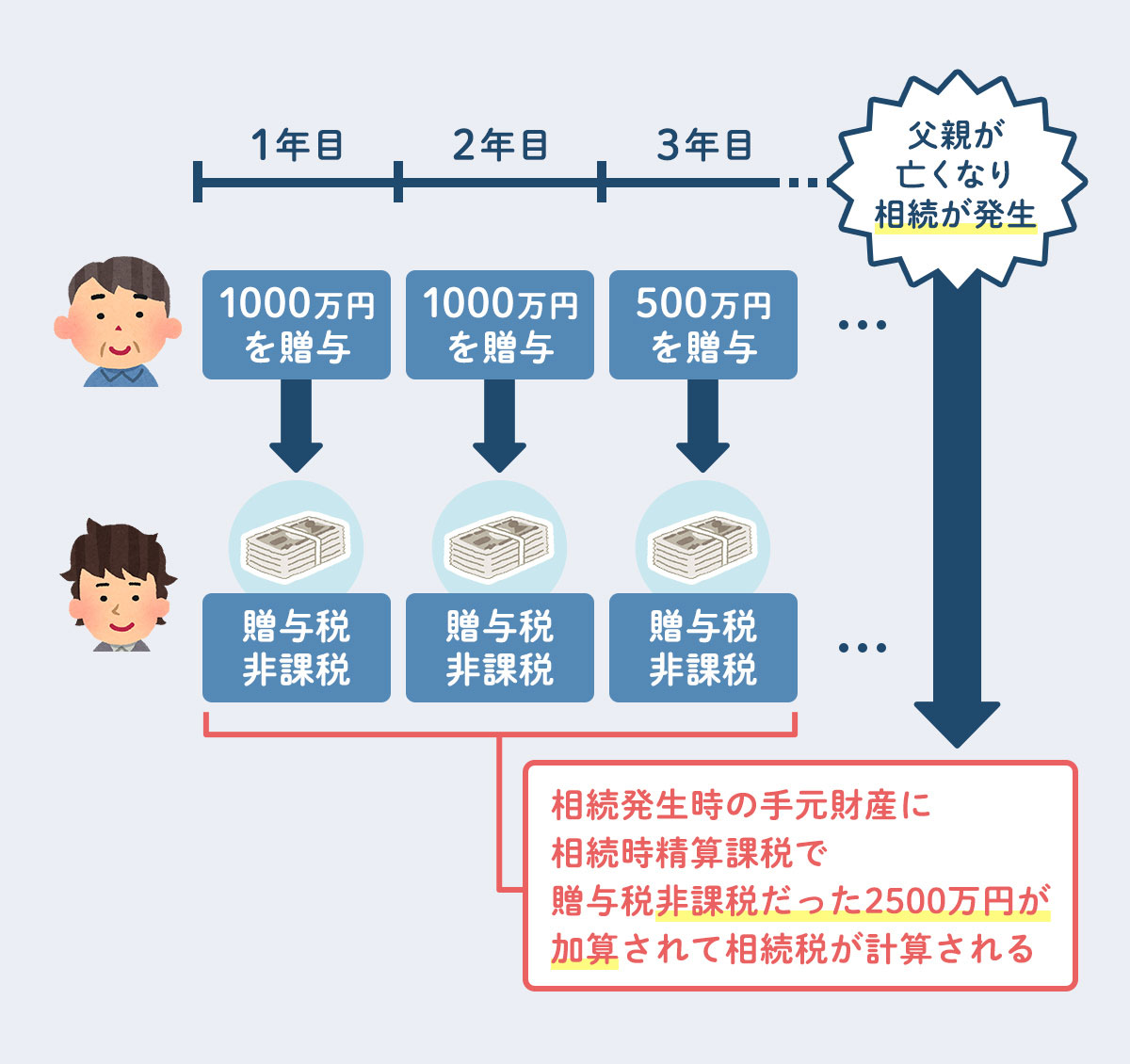

贈与税の課税方式には、年間の基礎控除額110万円がある暦年課税のほかに、相続時精算課税制度があります。これは、原則60歳以上の父母または祖父母から18歳以上の子ども、または孫が財産を贈与された場合に選択できる制度です。

この制度を利用すると、贈与財産が合計2500万円まで贈与税がかからなくなります。複数年にわたる贈与で利用できるため、例えば、1000万円の贈与を受けて非課税になった翌年、同じ親子間(または祖父母孫間)で1500万円の贈与があっても、合計2500万円の範囲内なので贈与税は非課税です。

贈与額が2500万円を超えると、超えた分には一律20%の贈与税が課税される仕組みです。

リフォーム資金の贈与にも適用される?

相続時精算課税制度では、贈与財産の種類に制限はありません。贈与された財産の使い道は自由です。現金を贈与してもらって住宅のリフォームをするための資金に使ってもいいですし、リフォーム資金を借りた住宅ローンの返済に充てても非課税枠が使えます。

2024(令和6)年以降、110万円以内の贈与は確定申告が不要に

相続時精算課税制度は、一度選択すると同じ親子間(または祖父母孫間)の贈与では暦年課税に戻ることができず、110万円以下の贈与でも確定申告をしなければなりませんでした。

しかし、2023(令和5)年度の税制改正によって、2024(令和6)年1月1日以降の贈与からは、毎年110万円以下の贈与であれば基礎控除(暦年課税の基礎控除とは別)として贈与税も相続税も課税されず、確定申告も不要になりました。

贈与税、相続税の節税枠が広がり、確定申告の手間もかからなくなるため、相続時精算課税制度の利用しやすさがアップするといえます。

贈与税は非課税でも、相続税が発生することがある

相続時精算課税制度は、父母や祖父母からの高額な贈与を非課税にできる制度です。しかし、注意したいのは、将来、贈与してくれた父母や祖父母が亡くなり、相続が発生した時です。相続税を算出する際に、相続時精算課税制度で贈与税非課税にした財産を、相続財産に加えなければならないのです。

例えば、父母や祖父母が遺した財産が3000万円の場合、2500万円を生前贈与されて相続時精算課税制度を選択していると、贈与税はかからなかったものの、相続財産は「3000万円+2500万円」で合計5500万円ということになります。

相続時の財産総額が相続税の基礎控除(「3000万円+600万円×法定相続人の数」)を超える場合、相続時精算課税制度を選ぶとトータルで納める税額が多くなり、住宅取得等資金贈与の特例を選択した方が節税になったというケースもあります。贈与する父母や祖父母に資産が多くある場合や、法定相続人が少なく基礎控除額が小さい場合など、相続税対策が必要そうな場合、税理士や会計士などの専門家に相談し、長期的に考えた場合の節税対策をアドバイスしてもらうのがおすすめです。

【リフォームのケース別】贈与税の非課税制度は使える?注意点は?

ここでは、リフォームの内容や資金の調達方法による注意点を紹介します。

親からの贈与資金でリフォームローンの返済をした場合

子ども(孫)が自分の住む家のリフォームを、自分で住宅ローンやリフォームローンを借りて行った後、親(祖父母)がローン返済を肩代わりすると、贈与税の非課税制度は使えるのでしょうか?

この場合、親が贈与しているお金は「住宅取得等」のためではなく、債務の返済のため。ですから、「住宅取得等資金贈与の特例」は贈与の目的が異なるため、適用されません。

しかし、年間110万円までの贈与であれば暦年課税の基礎控除内なので非課税ですし、贈与の金額が大きい場合は相続時精算課税制度で2500万円までは贈与税が非課税になります(将来、相続税が発生するかはケースバイケース)。

注意したいのは、基礎控除の110万円以下の金額を長年にわたって贈与された場合です。相続税対策として長期継続的に生前贈与を受けることで、贈与税がかかるケースもあります。

親子で共有名義の住宅をリフォームした場合

子どもと親などで共有名義にしている住宅のリフォームの場合、リフォーム費用の出資割合と、住宅の持分割合を確認しておくことが大切です。

例えば、親と子の持分割合が1:1の住宅で、リフォーム費用を親子で半々の負担をするのではなく、子どもが全額払ってしまうと、子どもが多く出した部分が親への贈与とみなされて、贈与税が課税されることになります。

リフォーム前に出資する割合に合わせて名義を変更しておくことで、現金の贈与を発生させない方法があります。ただし、親の持分を子どもに移転することで、持分移転による贈与税、不動産取得税、登記費用が発生することになります。築年数の古い住宅であれば、贈与税などは低くなる可能性はありますが、事前にどの方法を選ぶかを検討する必要があります。

配偶者名義の住宅のリフォーム費用を負担した場合

夫名義の住宅のリフォーム費用を妻が負担した場合、妻名義の住宅のリフォーム費用を夫が負担した場合、どちらもリフォーム費用が贈与とみなされて、住宅の名義人に贈与税が課税されることになります。

この場合も、リフォーム費用の出資割合に合わせて住宅の持分割合を変更することで、リフォーム費用に対する贈与税は発生しないことになります。ただし、持分移転による贈与税と諸費用が発生するため、どちらが節税になるかはトータルで考える必要があるでしょう。

実家のリフォームに子どもが資金援助した場合

実家のリフォームの費用を、離れて暮らす子どもが支払った場合、年間110万円の基礎控除を超える分は子どもから親への贈与とみなされて贈与税が発生します。住宅のリフォーム資金は、親から子どもへの贈与の場合は住宅取得等資金贈与の特例が使えますが、贈与が逆の子どもから親への場合は適用になりません。

実家のリフォームで、贈与税を節税しながら子どもが資金援助するなら、相続時精算課税制度を選択して、親が子どもに住宅を贈与することで、親から子どもへの贈与税も、子どもから親への贈与税も住宅の評価額2500万円まで贈与税非課税にすることができます。ただし、将来、親が亡くなり相続が発生した際には、相続税が発生するケースもあります。

リフォームの資金援助。贈与税の申告をしなかったらどうなる?

申告の必要を知らなかった、申告を忘れていた場合

贈与税の無申告などは、相続が発生した際の税務調査や、資産が多い人の預貯金の動きなどの調査で税務署に把握されてしまうケースが多くあります。では、贈与税の申告をしなかった場合はどうなるのでしょうか。

贈与税の申告が必要なことを知らなかった、忘れていたという場合でも、納税はしなければなりません。

贈与税の申告と納税は、贈与された翌年の2月1日〜3月15日。申告しなかった場合は、無申告加算税が科されるため、期日を守って納税した場合よりも金額が多くなってしまいます。無申告加算税の税額は、申告期限からどれくらい過ぎているか、税務署からの申告漏れを指摘される前か後か、本来の税額などによって異なり、本来の税額の5〜20%と延滞税が加算されます。

贈与税を逃れるために虚偽の申告などをした場合

贈与税が発生しないよう隠蔽(いんぺい)したりなどの場合は、無申告よりも重たい重加算税が科されます。本来の税額の35〜40%となり延滞税も発生しますから、本来の税額を納めた方がよかったと後悔することになリます。

リフォーム資金の贈与をしてもらう際、贈与税の節税を考えるなら基礎控除や住宅取得等資金贈与の特例や相続時精算課税制度について理解し、上手に利用した対策を取ることが大切です。わからないことは税務署に尋ねたり、税理士、会計士の力を借りるようにしましょう。

監修/菱田雅生さん

構成・取材・文/田方みき

【最新版】リフォームで使える補助金と減税制度。対象のリフォーム・リノベーション、補助金額や申請方法・期限は?

ライフアセットコンサルティング株式会社 代表取締役 ファイナンシャル・プランナー(CFP)。独立系FPとして講演や執筆を中心に活動。資産運用や住宅ローンなどの相談も数多く受けている。近著に『お金を貯めていくときに大切なことがズバリわかる本』(すばる舎)。YouTube「ひしだまさおの『お金の増やし方』チャンネル」も開設

広告制作プロダクション勤務後、フリーランスのコピーライターに。現在は主に、住宅ローンや税金など住宅にかかわるお金や、住まいづくりのノウハウについての取材、記事制作・書籍編集にたずさわる。