SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

-

- 借りる

-

- マンションを買う

-

- 一戸建てを買う

-

- 建てる

-

- リフォームする

-

- 売る

-

- 住まいの相談

SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

住宅ローンを借りるときには、「団体信用生命保険」(通称:団信)への加入が借入条件になることがほとんど。団信がどのような保険なのか、加入条件、加入前に知っておきたいことなどを、ファイナンシャルプランナーの新松尊英さんに聞いた。

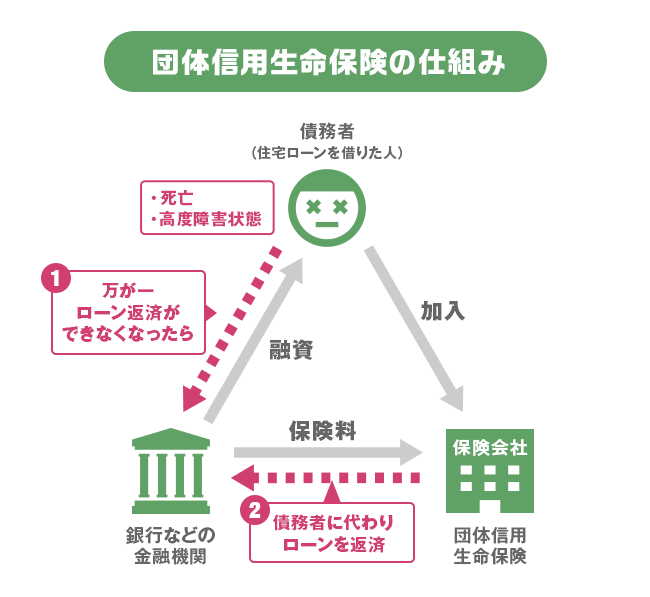

団体信用生命保険(以下、団信)とは、住宅ローンを借りた人が、返済中に死亡したり、所定の高度障害状態になった場合などに、保険会社から支払われる保険金で住宅ローンの残債がゼロになる生命保険の一種だ。家はそのままで、住宅ローンの返済がなくなるため、残された家族がそのまま安心して住み続けることができる。保険金の受取人が住宅ローンを借りた人や家族ではなく、住宅ローンを融資した金融機関になっていることが、一般的な生命保険との違いだ。

ほとんどの金融機関の住宅ローンは、団信に加入することが融資の条件になっている。そのため、団信に加入できなければ、住宅ローンの借り入れが難しくなる。では、団信に加入できないのはどんな人なのだろう。

生命保険は基本的には健康な人同士が助け合う仕組みになっているため、団信の場合も病歴や現在の健康状態が問われる。書類に過去の病歴や今の健康状態を記入して提出する告知を行うのが一般的だ。告知内容は「3カ月以内に医師の治療や投薬を受けたことがあるか」「過去3年以内に手術や2週間以上の治療を受けたことがあるか」など。告知が必要な病気には、狭心症や心筋こうそく、脳卒中、精神病、ぜんそく、肝炎、腎炎、緑内障、糖尿病などがある。また、健康診断での「要再検査、要精密検査、要治療」などの指摘事項があれば、病気や治療の詳細を記入して保険会社の判断を待つことになる。

「借入額が大きいと、告知だけでなく健康診断を受ける必要がある場合も。借入額がいくら以上なら健康診断が必要かは、金融機関によって違ってきます」(新松さん、以下同)

将来、働けなくなったり、死亡したりするリスクが高い病気や病歴がある場合、団信への加入が難しい。「どのような健康状態なら加入できないのかは、保険会社の判断なので一概には言えませんが、過去にがんにかかったことのある人は、団信に加入できない可能性が極めて高くなります。また、うつ病などの精神疾患がある人は自殺につながる可能性が懸念されるため加入は難しいです」

団信の審査に通らなかった場合、「ワイド団信」と呼ばれる引受緩和型の生命保険付き住宅ローンを選ぶ方法もある。ワイド団信は、通常の団信に比べると加入条件がゆるやか。病歴や健康状態の告知項目は、通常の団信とあまり違いはないが、通常の団信では通らなかった人でも加入できる可能性がある。なお、ワイド団信付きの住宅ローンは、住宅ローン金利が通常よりも0.2~0.3%程度高くなるのが一般的。

通常の団信にも、ワイド団信にも加入できない場合は、残念ながらほとんどの銀行の住宅ローンは利用できない、ということになる。

では、健康上の理由で団信に加入できない場合、住宅ローンはどこからも借りられないのだろうか。

その場合、融資を受けるための方法のひとつが、団信加入が任意の住宅ローンを利用すること。住宅金融支援機構と民間の金融機関が提携している【フラット35】は、団信に加入しなくても融資を受けることができる。ただし、万が一のことがあった場合、ローンの残りを返済できる金額の生命保険にすでに加入している、家を相続した遺族に返済を続ける収入があるなどの対策がとれるかを確認してから借り入れるようにしたい。

民間金融機関の住宅ローンの場合、団信の保険料は銀行などの金融機関負担で、ローンを借り入れた人が別途支払う必要はないのが一般的。

【フラット35】を提供している住宅支援機構が運営する団信の場合、金利に0.28%が上乗せされて、特約料を毎月のローン返済分と一緒に支払うことになっている。

団信は死亡したときや高度障害状態になったときに住宅ローンの残高を保険会社が完済してくれるもの。さらに、死亡や高度障害以外もカバーするオプションが用意されているのが一般的。

例えば、「3大疾病保障」は、「がん」や「脳卒中」「急性心筋梗塞」で所定の状態になったときも、ローン残高がゼロになる保障。「8大疾病保障」は、糖尿病や高血圧性疾患、肝疾患、慢性腎不全、慢性膵炎などの病気で、働けない状態が一定期間以上続いた場合などに住宅ローン残債がゼロになる。

そのほか、金融機関によっては3大疾病保障や8大疾病保障に、さらにオプションを付けられるケースもある。例えば、8疾病以外の病気やケガも対象になる「全疾病保障」や、借り入れた人に介護が必要になった場合に保障対象になる特約などさまざまなものがある。

団信のオプションは、保険料の有無などをチェック。「3大疾病保障は保険料無料だが、8大疾病保障は金利に0.3%上乗せして保険料を支払う」「8大疾病保障も金利上乗せ無し」「上乗せされる金利は年齢によって違う」など金融機関や保険会社によって違ってくる。

「保険料だけでなく、保障条件も違っています。例えば、がん保障の場合、がんと診断された時点で残債ゼロになる場合もあれば、治療を受けて効果がなかった場合に残債ゼロという保険会社もあります。高度障害で働けなくなった場合も、働けない状態の期間や入院日数などの条件は保険会社によって違います」

そのほか、肝疾患は肝硬変であることが条件だったり、肝炎も含まれる場合もあったりなど、保障を受けるための病気の条件にも違いがある。「複数の銀行を比較してみて、住宅ローンの条件に差がなければ、団信の保障内容の充実度で借入先を決めるのもいいでしょう」

8大疾病保障は、金融機関や借りる人の年齢によって保険料の負担が違うが、金利に0.3%上乗せされるケースが多い。では、「8大疾病保障無し、または8大疾病保障の金利上乗せがない場合」と「8大疾病保障を付加して金利に0.3%を上乗せする場合」では、返済額にどれくらい違いが出るかを見てみよう。

| 借入額 金利 | 0.65%(金利の上乗せ無し) | 0.95%(金利に0.3%上乗せ) |

|---|---|---|

| 2000万円 | 毎月返済額 5万3253円 総返済額 約2237万円 |

毎月返済額 5万5992円 総返済額 約2352万円 |

| 3000万円 | 毎月返済額 7万9880円 総返済額 約3355万円 |

毎月返済額 8万3988円 総返済額 約3528万円 |

| 4000万円 | 毎月返済額 10万6507円 総返済額 約4474万円 |

毎月返済額 11万1984円 総返済額 約4704万円 |

| 5000万円 | 毎月返済額 13万3134円 総返済額 約5592万円 |

毎月返済額 13万9980円 総返済額 約5880万円 |

※返済期間35年、金利0.65%(変動金利型)、元利均等返済、金利は完済まで変わらないものとして試算

※返済額は返済条件等によって違ってきます。数字は目安としてください

「住宅ローンを借りるということは、生命保険に新たに加入することでもあります。今、十分な死亡保障に入っているなら、団信が付加されることで保障が過剰になる場合もあります。死亡保障の保険を見直すといいでしょう。ただし、団信のがん保障はローンの残債はゼロになりますが、治療費を保障するわけではありません。住宅ローンを完済して団信の保障がなくなってから新たながん保険に入ると、年齢的に保険料が高くなっています。いま入っているがん保険は継続するのが安心でしょう」

自分が加入している保険の詳細について、よく把握していない人も多い。団信加入をきっかけに、自分がどんな保障内容の保険に入っているのか、過剰な保障のために保険料を払いすぎていないかなど、見直しをするよい機会と考えよう。

団信は住宅ローン借り入れ時に契約すると、その後、契約プランの変更ができない。住宅ローンを借りるときは、金利や借入額、返済額のことにばかり気をとられてしまいがちだが、団信の保障内容も、契約前にしっかり確認しておきたい。

・住宅ローンの返済比率(返済負担率)の目安は? 無理なく返せる額を計算

・住宅ローンの事前審査・本審査の流れと銀行の審査基準のポイント

・住宅ローンを借りるとき、諸費用や手数料はどのくらい必要?

このサイトは「不動産情報サイト事業者連絡協議会」が定める情報公開の自主規制ルールに則ったサイトとして承認されています。

中古住宅(既存住宅)向け住宅ローン控除の拡充など、2026年度税制…

中古住宅(既存住宅)向け住宅ローン控除の拡充など、2026年度税制…

住宅価格が高騰している今、頭金はどれくらい用意しておくべき?

住宅価格が高騰している今、頭金はどれくらい用意しておくべき?

住宅ローンが通りやすい銀行や職業は?金融機関の審査の傾向と落ち…

住宅ローンが通りやすい銀行や職業は?金融機関の審査の傾向と落ち…

価格が高騰する住宅をペアローンで購入するには?7つのケーススタデ…

価格が高騰する住宅をペアローンで購入するには?7つのケーススタデ…

令和時代に求められる住まいと20代~30代の住宅ローン事情

令和時代に求められる住まいと20代~30代の住宅ローン事情