住宅ローンを借りるには審査に通らなければなりません。でも、審査に通る、通らないは自分ではなかなかわからないもの。そこで、銀行で住宅ローンを担当した経験をもつファイナンシャル・プランナーの鈴木淳也さんに、住宅ローンの審査について聞きました。審査をクリアするために知っておきたい、「住宅ローンの審査基準と落ちる理由や条件」、やっておきたいポイントを紹介します。

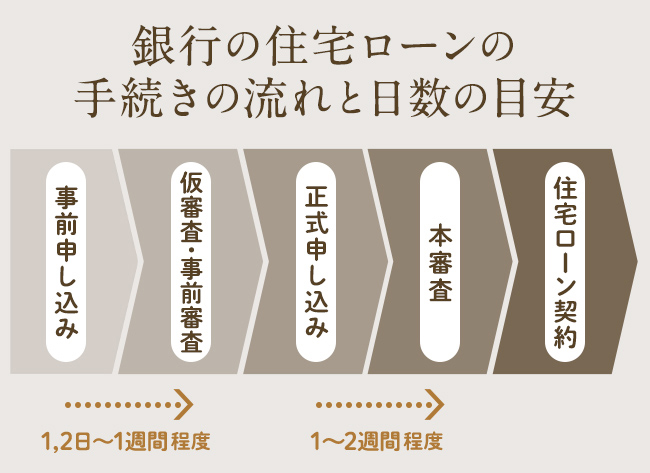

マンションや戸建てを購入したり、注文住宅を建てたりする際に必要な資金をまかなう住宅ローン。金額が大きいこともあり、カードローンやクレジットを使用する際のように簡単にはいきません。借りるためには、いくつかの手続きや審査を経ることが必要。ではまず、住宅ローンを申し込んでから、住宅ローン契約を結ぶまでの流れを見ていきましょう。

自分にとっておトクと感じたり、興味のある住宅ローン商品を探し、金融機関に事前申し込みをして仮審査(事前審査)を受けます。

仮審査に通ったら、正式な住宅ローンの借り入れ申し込みを行って、本審査を受けます。

本審査に通ったら、住宅ローン契約(金銭消費貸借契約)を結びます。契約が完了すると、物件の引き渡し日とタイミングを合わせて融資実行(借りたお金が指定の口座に振り込まれる)が行われます。

審査にはどれくらい日数がかかるものなのでしょうか。

「目安は1週間程度。銀行の住宅ローンの場合は1~2日程度のこともあります」(鈴木さん、以下同)

「本審査の結果がわかるまでは、銀行の場合は早くて1週間程度で結果が出ることがあります。【フラット35】の場合は、担保評価に時間がかかるので、2週間程度と考えておきましょう」

住宅ローンの審査の日数はケースバイケース。時間がかかるのは、消費税増税前の駆け込み需要で借り入れの申し込み件数が多くなった、大規模な宅地開発があって地元の金融機関に審査の申し込みが増えた、などのケースが考えられますが、それ以外にも理由はあります。また、短期間で結果が出る理由もいろいろです。

銀行の住宅ローンは早い場合は1~2日、ネット銀行の場合はその日のうちに結果が出たりすることがあります。早い理由として考えられるのは年収や勤続年数、年齢などの情報から事務的、機械的に結果を出しているケース。その銀行の融資条件をクリアしているかで融資の可否を判断するため、審査にはあまり時間がかかりません。なかには、登録から最短1分で借り入れ可能かどうかがわかる、みずほ銀行のネット住宅ローン用のAI事前診断というサービスもあります。

「過去にクレジットカードの返済を延滞したなど、信用情報機関のブラックリストに載っている人の場合も、すぐに『融資不可』の結果が出ます。これは、金融機関が信用情報機関と情報を共有しているためです」

仮審査や本審査で結果が出るまでに、一般的な目安よりも時間がかかるケースがあります。

「銀行窓口の融資担当者が借入希望者から申し込みを受けたら、稟議書を作成し、銀行内の個人融資部など、融資の可否を決める部署に提出します。その際、個人事業主なら検討に時間がかかったり、借入希望額が高額な場合には決済する人数が多く必要なことも。各金融機関でルールは異なりますが、事務手続きの関係で通常より時間がかかることがあります」

住宅ローンは数千万円という借り入れをして、長期にわたって返済していくもの。おそらく、個人としては「一生に一度」といっていいほど大きな借金になります。お金を貸す銀行などの金融機関にとっても、「この人は、安定して返済を続けていけるのか。物件は、万が一、返済ができなくなった場合に備える担保として価値があるか」ということを慎重に審査する必要があります。

「購入する物件が決まらなければ、銀行側は融資できる金額を確定できません。しかし、物件の売買契約を結んだ後に住宅ローンが借りられないという審査結果が出ると、住宅の購入者は資金繰りに困ってしまいます。そこで、売買契約には住宅ローンの審査が通らなければ契約は白紙にしますよというローン特約がつけられるのが一般的です。とはいえ、審査に通るか通らないかわからないままで売買契約を結んで何度も白紙になれば、不動産販売会社は契約の、銀行は審査の手間がかかることに。また、契約ごとにかかる印紙代も無駄になります。そこで、融資が可能かどうかがほぼわかる仮審査を事前に行うのです」

仮審査では主に借入を申し込む人の「返済能力」と「物件の担保価値」を審査されます。そのため、年収などを伝える書類の用意と、購入物件が決まっていることが必要になります。

では、住宅ローンの審査ではどのようなことが考慮されるのでしょうか? 下は国土交通省の「令和4年度 民間住宅ローンの実態に関する調査 結果報告書」から、民間の金融機関が住宅ローンの融資を行う際に考慮する項目のなかで、90%以上の金融機関が審査項目としているものを抜粋しています。

| 項目 | 融資の際に考慮すると回答した金融機関の割合 |

|---|---|

| 完済時年齢 | 98.7% |

| 健康状態 | 97.9% |

| 借入時年齢 | 97.2% |

| 担保評価 | 96.1% |

| 勤続年数 | 93.2% |

| 連帯保証 | 93.1% |

| 返済負担率 | 93.0% |

| 年収 | 92.9% |

| 金融機関の営業エリア | 90.7% |

国土交通省の調査では、完済時年齢や健康状態、担保評価など、さまざまな項目が融資の際に審査されていることがわかります。審査基準は金融機関によって異なりますが、ここでは、どのような内容が審査され、審査に通らないのはなぜなのか、考えられる理由を紹介していきましょう。

金融機関の多くが住宅ローン完済時の年齢を80歳前後に設定しています。仮審査を申し込む際に、希望の返済期間を短くしなければ仮審査には通りません。

民間金融機関の住宅ローンの場合、団体信用生命保険(団信)に加入することが必須のケースが多く、加入できる健康状態でなければ審査には通りません。問題となる疾患の種類やそのレベルは金融機関によって異なります。

購入したい物件の建物や土地の資産価値が非常に低く、万が一返済不能になったときの売却が難しい等の場合は、審査での評価が下がることになります。

借入時の年齢が高い場合は要注意。多くの金融機関では、借りられる人の年齢に「満20歳以上、満71歳未満」といった条件を設けています。十分な年収や担保にできる資産状況によっては、60代、70代でも仮審査に通る場合はあります。しかし、希望金額を完済時年齢までに返済することが難しいと総合的に判断されれば仮審査に通るのは難しくなります。

歩合制や年俸制、個人事業主などで年収が不安定な場合は、審査がスムーズではないことも。また、借入希望額に対して年収が少ない場合は、審査に通りにくくなります。

金融機関の多くが「勤続年数2~3年以上」といった条件を設けていますが、なかには半年~1年以上の勤続年数でも審査を通るケースもあり、条件は金融機関ごとに違っています。また、独立して開業後間もない人や、個人事業主(フリーランス)になったばかりの人は審査では不利になります。

通常、住宅ローンの場合は連帯保証人は不要で、保証会社と契約することになります。しかし、親名義の土地に家を建てる場合など、親が連帯保証人になることを求められるケースも。親がそれを拒んだ場合は、審査に通りにくくなります。

地方銀行や信用金庫などは営業エリアが限られています。住宅ローンの融資対象となるのはその営業エリア内の物件のことがほとんどです。

なお、金融機関の窓口で住宅ローンの事前申し込みをする際、融資条件を明らかにクリアできていない場合、融資担当者によっては仮審査に通るために借り入れ希望額や返済期間の変更などをアドバイスしてくれることがあります。

・完済時の年齢が80歳を超えている

・健康に問題を抱えている

・購入したい物件の資産価値が著しく低い

・借入時の年齢が条件から外れている

・年収が不安定、または少ない

・転職したばかり

・連帯保証がつけられない

・希望の物件が金融機関の営業エリア外

住宅ローンの保証人についてもっと詳しく

住宅ローンの審査で連帯保証人が必要なのはどんなとき?いないと借りられない?保証人を立てるメリット、デメリットは?

「銀行の住宅ローンの場合、物件の担保価値よりも、借りる人の返済能力のほうが重視されます。その人が借り入れたお金をきちんと返せるかどうかを審査します」

返済能力の有無は、仮審査の段階で計れるものですから、『仮』といいつつ仮審査はとても重要。仮審査に通るために、まずは、避けた方がいいことを整理しておきましょう。

住宅ローンを借りる前に借り入れを増やすと、住宅ローンで借りられる金額が減る可能性があります。これは、「年間総返済額が年収の一定割合以下」という年収負担率が金融機関ごとに決められているからです。この「年間総返済額」には住宅ローン返済額だけでなく、マイカーローンやクレジット、リボ払い、教育ローン、奨学金などの返済も含まれます。

「住宅ローン以外の借り入れをするなら家の購入後に。住宅ローン返済をしばらく続けて、家計にどれくらい余裕があるのか把握してからにしましょう」

「クレジットカードの支払いや奨学金の返済が滞ったことがある人は要注意。信用情報機関のブラックリストに記録があると住宅ローンが借りられません」

信用情報機関では、加盟各社(金融機関やクレジット会社)などから消費者の契約内容や返済状況を集め、加盟各社ではその情報を消費者の信用力を判断する材料として活用しています。注意したいのは、公共料金の支払いの滞納。本来、公共料金の滞納の情報は信用情報機関には共有されないのですが、ポイントなどの特典があるために電気やガスをクレジットカードで支払っていたりすると、クレジットカードの滞納として信用情報に傷がつき、将来の住宅ローン審査に影響するのです。

ブラックリストの記録は、一定期間が過ぎれば消えますが、消えるまでの期間は延滞なのか、不払いなのか、債務整理なのかという記録された原因によって異なります。

転職や独立をしたばかりだと住宅ローンが借りにくくなります。

「転職してしまっている場合は、勤続年数が融資条件を満たすまで待つか、勤続年数を問われない【フラット35】を利用するのがいいでしょう」

個人でアパートローンを借りて投資用マンションやアパート1棟などで賃貸経営している人も要注意。

「常に満室で、賃料でアパートローンの返済ができていたとしても、借り入れの事実は住宅ローン審査に影響します」

・車や家具の購入などでローンを増やさない

・滞納しない

・転職や独立を避ける

・不動産投資のための借金をしない

仮審査にスムーズに通るために、ぜひやっておきたいこともあります。

「わが家の家計の把握は絶対に必要です。特に、返済中のローンがある人は、毎月いくら返しているのか、いつ完済するのかといった返済計画表をつくっておきましょう。仮審査の際に返済状況を申告せず、あとから金融機関にローンが残っていることがわかってしまうと審査に影響します」

最近は気軽に入力できる家計簿アプリもありますから、家計簿をつけていない人は始めてみるのがオススメです。

信用情報に傷がつかないよう、クレジットカードやローンなどの返済や各種支払いはきちんとしておきましょう。振り込みの場合は期日を忘れずに。銀行口座引き落としの場合は残高をまめにチェックしておくことが大切です。

マイカーローンなど返済中のローンがあれば完済しておくのも審査に通りやすくするためにはオススメです。ただし、返済中のローンがあっても、金額が大きくなかったり、年収に余裕がある場合は審査に影響しないケースも。

「融資実行前に完済すれば融資する、という条件付きで融資が通る場合があります。現在返済中のローンがあっても、これから借りる住宅ローンも無理なく返せそうなら、銀行から条件をつけられるまではそのままでもいいかもしれません」

団体信用生命保険に加入できるよう、普段から健康には気をつけておきましょう。加入条件が緩いタイプの団信に加入することで融資が受けられる金融機関もありますが、ローンの金利が0.3%程度アップします。【フラット35】は団信に加入しなくても融資が受けられますが、万が一を考えると団信加入のほうが安心です。

仮審査に通ったから必ずその金融機関を利用しなければいけない、というわけではありません。同時に複数の審査申し込みをするのも仮審査に通る確率を上げる方法のひとつです。

必要書類の用意を忘れたために、仮審査が受けられなかったり、結果が出るまで時間がかかったりすることも。必要な書類は金融機関や物件の種類、借り入れを申し込む人の職業などによって違ってきます。事前に必要書類をリストアップし、本審査分も含めて早めに準備しておくとスムーズです。

| 仮審査 | 本審査 | |

|---|---|---|

| 本人確認のための書類 | ・運転免許証またはパスポート ・健康保険被保険者証など |

・住民票の写し ・外国人の場合は、在留資格が記載された住民票の写し |

| 物件資料 | ・物件の広告チラシ ・建設費等がわかる見積書 ・中古物件の場合は土地と建物の登記簿謄本(登記事項証明書)など ・建物の図面 ・土地の所在地の資料 |

ー |

| 収入や自己資金を証明する書類 | ・源泉徴収票 ・確定申告書の控え(個人事業主の場合) |

・給与所得者の場合は、所得証明書、住民税決定通知書などの公的収入証明書 ・個人事業主の場合は、納税証明書その1および納税証明書その2 ・預金通帳や証書など自己資金として使用できる金額の証明書 |

・わが家の収入や支出を把握する

・返済や支払いをきちんとしておく

・返済中のローンを完済しておく

・健康に気をつける

・複数の金融機関に融資を申し込む

・必要書類は早めに準備する

住宅ローンの仮審査についてもっと詳しく

住宅ローンの仮審査・事前審査とは?落ちるのはどんなケース?元銀行員FPが解説!

結論から言うとあります。

「注意したいのは【フラット35】の本審査。【フラット35】の場合、仮審査の段階で返済能力はチェックされますが、物件については本審査でじっくり見られます。その際、物件が【フラット35】の技術基準に満たなかったり、希望借入額に対して担保価値が低かったりした場合、仮審査は通っていたのに本審査で落ちることは案外多くあります」

では、銀行の住宅ローンの場合はどうでしょう?

「仮審査に通れば、仮審査時より大きな変化が無い限り、本審査にもほぼ通るのが銀行の住宅ローンです。しかし、本審査の前に転職をしたり、年収が減ったりなど状況が変わると本審査で落ちることがあります」

住宅ローンの審査に落ちた理由については、金融機関からは教えてもらえないのが一般的です。しかし、落ちるには何か理由があるはず。

「落ちた理由を金融機関の融資担当者に尋ねてみるといいでしょう。担当者によっては、それとなく理由を教えてくれることがあります。また、融資担当者が知識豊富な場合は、仮審査の段階で希望借入額の減額など、審査に通りやすくなるよう提案してくれることもあります」

融資条件は金融機関によっても違ってきますから、メガバンクや地方銀行の審査で落ちた場合は、地元の信用金庫や労働金庫(ろうきん)など、比較的融資をしてもらいやすいといわれる金融機関にも相談してみてもいいでしょう。

仮審査に通ったからといって安心しすぎては本審査で落ちてしまうことがあります。本審査前に避けた方がいいことに注意しましょう。

これでマイホームが手に入るとテンションが上がるのか、本審査前に家具などのまとまった買い物でローンを組んでしまう人がいるそう。

「本審査でも年間総返済額はチェックされます。仮審査のときにはなかったローンの借り入れがあると、その分が年間総返済額に加算され、年収負担率の上限をオーバーしていると本審査で落ちてしまいます」

大きな買い物は、本審査が過ぎるまで控えるのがよさそうです。

「物件を変更すると、仮審査からやり直すことになります。物件価格が高くなっていると、頭金を増やして借入額を減らすなどの対策をとらないとローンを借りられなくなる可能性もあります」

仮審査のときと同じ金額の住宅だとしても、築年数や立地などによって担保価値が異なります。審査に影響があるので要注意です。

親からの住宅取得資金援助や毎月の積み立てで自己資金が増やせれば、借入希望額を減らすことができます。借入額が減れば、毎月返済額を少なくする、または返済期間を短くすることができ返済負担は軽くなります。

仮審査後、本審査や住宅ローン契約までの間に自己資金を増やしておくといいでしょう。

・住宅ローン以外のローンを組まないようにする

・購入物件の変更をしない

・仮審査後も自己資金を増やす

例えば、職場の同僚が住宅ローンを借りてマイホームを購入したとします。収入も家族構成も同じ自分も、大丈夫だろうと住宅ローンの審査を申し込んでみたら落ちてしまった……ということもあります。

金融機関や住宅ローンの種類、希望借入額などの条件によって、審査の結果は違ってくるもの。そこで、借入先や職業、家族構成など、さまざまなタイプ別に知っておきたいポイントをまとめました。

メガバンクは全国に支店があるため、現在住んでいる地域から離れたところに家を購入する場合など、相談にのってもらいやすいメリットがあります。

一方、営業エリアが限られているケースが多いのが地方銀行や信用金庫・信用組合など。

「購入物件が営業エリアにあることが必要になりますが、地域に根ざしている金融機関ですから、融通がきくケースが多いのがメリット。転職したばかり、自営業など、メガバンクでは仮審査ですぐに落ちそう……という心配がある場合でも、相談してみる価値はあると思います」

勤続年数は問われず、年収は融資を申し込む年の前年の金額が審査基準になります。

「ボーナスがもらえる人なら、ボーナス分が年収に入れられるタイミングで借りるのがポイントです。12月のボーナスが出た年明けや、夏のボーナスの後に申し込むことで、借り入れ限度額を増やせるため、年収負担率の審査で有利になります」

金利が低く、保証料無料など魅力の多いネット銀行は、審査基準が厳しいところが多いようです。例えば、【フラット35】や従来型の銀行の場合は年収が400万円未満でも借り入れ可能ですが、ソニー銀行の住宅ローンの場合、前年度の年収が400万円以上であることが条件のひとつです。しかし、条件を満たしていれば借り入れは可能ですから、審査を申し込む前にホームページにある「住宅ローン商品詳細説明書」を必ず確認しましょう。

企業から給与をもらっている会社員の場合、住宅ローン審査を申し込む際に、正社員なのか、契約社員なのかを問われることはないのが一般的。

「勤務先は社会保険の保険証で確認されることが多く、派遣社員の場合も雇用形態はわかりません」

契約社員・派遣社員だから住宅ローンは無理と思わずに、無理のない返済ができる安定した収入があるなら審査を受けてみるといいでしょう。

自営業者、個人事業主は収入の安定性の面で審査が厳しくなります。

「3年以上事業を継続していないと借り入れは難しいと言えます。銀行の住宅ローンなら、地方銀行など融通がきくところ、事業資金の借り入れなどで取り引きのあるところに相談してみるのがオススメ。または、【フラット35】が審査に通りやすいですね」

「融資の審査に通りやすいのが共働き世帯です。ただし、収入合算をして融資限度額を増やせることで借り過ぎてしまうリスクに注意。また、離婚したとき、売却などでローンの残債を返せなければ、残りのローンを離婚した二人で返済し続けることになるのは、精神的な負担に。融資審査に問題はないけれど、案外リスクが多い点が注意ポイントです」

「妻が住宅ローンを借りれば審査に問題はありません。夫も持分を持つ共有名義にするのであれば、持分が妻から夫の贈与にならないよう、連帯債務にするといいでしょう」

住宅ローンの審査は通る・通らないの理由がわからないケースもありますが、現在、返済中のローンはないか、希望借入額が高すぎはしないか、信用情報に傷はついていないかなど、自分の状況をチェックすることで解決策が見えてきます。超低金利で、返済額負担を抑えた返済計画が可能な今だからこそ、スムーズに審査に通るよう事前の準備をしておきましょう。

住宅ローンの審査には仮審査(事前審査)と本審査がある

審査では返済能力と物件の担保価値が見られる

審査基準は金融機関によって違う

返済中のローンがあったり、信用情報に傷があると審査に通らないことも

仮審査後に借金をする、転職をする、物件を変更するなど本審査に影響する行動は控える

【フラット35】の金利メニューを見直し 子どもの数などで引き下げ…

【フラット35】の金利メニューを見直し 子どもの数などで引き下げ…

マンションの修繕積立金の相場は?築年数や建物の規模で違いはある…

マンションの修繕積立金の相場は?築年数や建物の規模で違いはある…

マンションの不動産取得税はいくら?計算方法やかからないケース、…

マンションの不動産取得税はいくら?計算方法やかからないケース、…